無論是相比于以陽光電源為代表的逆變器,還是相比于億緯鋰能、中創新航等為代表的儲能電池,甚至是相比于直接競爭對手艾羅能源、錦浪科技等等,德業股份(605117.SH)今年以來的股價表現,絕對可以算作是“吊車尾”了,似乎總有一點被板塊拖著走的感覺:板塊大漲的時候“我”小漲,板塊小跌的時候“我”大跌。

截止到9月18日,年初至今,德業股份的股價累計上漲19.42%,大幅跑輸光伏逆變器指數的48.94%、以及儲能指數的54.58%。

圖片說明:年初至今德業股份與逆變器指數和儲能指數的股價變化,數據來源于Wind

受制于德業股份“萎靡”的股價表現,目前無論是按PE(TTM)角度、還是按Wind一致預期下2025~2026年的動態PE角度,德業股份均為板塊估值最低的公司。

圖片說明:逆變器板塊的估值情況,數據來源于Wind

德業股份的“低估值、高成長、高股息率”

截止到9月18日,德業股份總市值約634億元,2024年公司實現歸母凈利為29.60億元,其中分紅24.54億元,留存5.06億元,股利支付率約82.90%,對應當前的靜態股息率大約是3.87%。

圖片說明:德業股份歷史分紅明細,數據來源于Wind

按照Wind一致預期,2025~2026年德業股份的歸母凈利潤將分別達到36.46億元和45.08億元,假設股利支付率均為80%,則對應2025~2026年的股息分紅分別為29.17億元和36.06億元,按當前634億元總市值計算,預計2025~2026年德業股份的動態股息率將分別達到4.60%和5.69%。

圖片說明:各券商對德業股份2025~2026年歸母凈利潤的預測值,數據來源于Wind

如果按照券商一致預期來測算,德業股份2025~2026年的歸母凈利潤同比增速將分別達到23.14%和23.66%,盡管與2021~2024年72.27%的歸母凈利潤CAGR相比,增速有所放緩,但也絕對算得上高增長。

面對2025~2026年超過20%的預期增速、以及甚至超過5%的高股息率,資本市場卻只給了德業股份一個不到20倍的PE(TTM)估值。然而,資本市場從來不會無緣無故給一家公司低估值,低PE的背后總是充滿了各種陷阱,尤其是“低估值+高股息”組合,往往最容易讓人膽寒,因為很多時候你是沖著“它”的股息來的,但“它”卻是沖著你的本金來的,有哪個價值投資者敢說自己沒有踩過這種雷呢?(本文不再詳細論述德業股份的基本面,主要聚焦于估值討論)

驅動德業股份股價的關鍵變量

有海興電力、三星醫療等電力設備出海公司作為“低估值陷阱”的前車之鑒,就不得不對德業股份多一份思考,然而要弄明白德業股份并不是一件容易的事情,因為以戶儲為主營業務的德業股份,其下游實在是太分散、太碎片化,而且具有很大的隨機性。

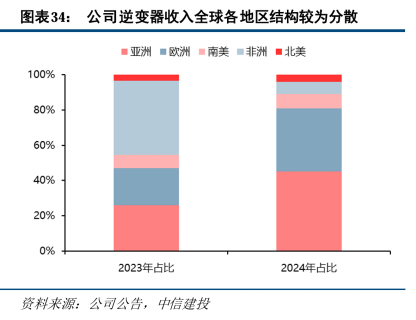

首先,德業股份的戶儲產品出售給100多個國家,并且不存在對某個國家或某個特定市場產生特別依賴的情況,這使得下游極為分散,不存在拆分每一個細分市場的可能性,即便按照亞洲、歐洲、南美、非洲、非美這樣的大類劃分,其市場需求波動也非常大,如下圖所示,不同地區的收入占比波動極大,這便導致很難從量化角度觀測德業股份的下游市場需求。

圖片說明:德業股份逆變器按地區劃分營業收入,數據來源于中信建投證券

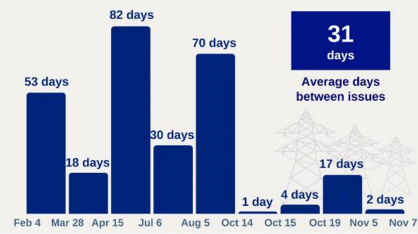

其次,不同國家面對戶儲產品又有不同的訴求,這導致下游需求非常碎片化,而且具有很高的隨機性,這使得在不同國家戶儲產品的競爭要素也不相同。例如戶儲對于長期缺電和斷電的尼日利亞消費者來說是非常剛性的,主要矛盾集中在戶儲價格是否足夠便宜;而對于德國消費者來說,戶儲的裝機需求取決于電價是否上漲、是否有政府補貼計劃、是否能夠獲得谷峰電價套利等等。

圖片說明:2024年尼日利亞平均每隔31天就發生一次大規模停電,數據來源于尼日利亞輸電公司

總之,因為下游需求極為分散和碎片化,這使得戶儲在某種程度上和模擬芯片有些類似:需要企業針對每一個特定需求都做出微創新,導致企業的產品種類、型號非常之多。例如下表所示,為德業股份新推出的防護等級為IP65的低壓混合逆變器型號。

圖片說明:德業股份低壓混合逆變器覆蓋多個場景,兼容性及可拓展性較強,數據來源于中信建投證券

因此,德業股份的下游需求非常分散和碎片化,因為這種碎片化需求又導致戶儲品類和型號繁多,這使得無論從需求端入手、還是從供給端入手,都不容易把握脈絡。

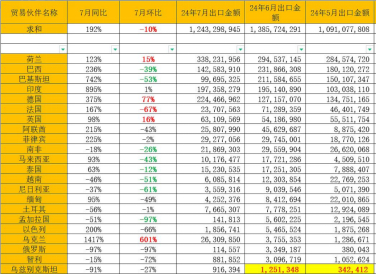

為了跟蹤德業股份的供需表現,市場常采用的辦法是跟蹤海關按月披露的逆變器出口數據,觀察同比和環比的變化,找到連續增長或連續下降的異常值后再去探究相應的市場變化,從而判斷這種變化是否有持續性。

圖片說明:逆變器出口數據,數據來源于雪球用戶小蔡韭韭_

復盤這種方法,是行之有效的。2022年以來德業股份一共經歷過兩波主升浪,第一次因為俄烏戰爭導致歐洲能源危機,對歐洲出口暴增,緊接著南非出現電力危機,對南非逆變器出口額連續大增;第二次因為巴基斯坦和烏克蘭相繼因為缺電問題嚴重,導致相應出口量暴增。

圖片說明:德業股份股價復盤,數據來源于中信建投證券

換句話說,德業股份股價變化的邏輯是簡單粗暴的,是由一個個事件驅動的:某個地區突然出現電力危機→逆變器出貨量大增→股價上漲→電力危機緩解→庫存堆積→股價下跌。

如果說德業股份在不同地區的經營邏輯是“先做好產品,再等市場風來”,那么德業股份的股價變化邏輯便是“等市場風來,再追進去”。如果要給德業股份今年以來并不算出彩的股價表現做出一個解釋,那便是今年沒有類似過去南非、巴基斯坦、烏克蘭那樣的一陣風。

切換成中長期視角后,問題就簡單多了

復盤過去一次次的事件驅動和復雜的下游市場變化,不如換一個視角,問題或許能簡單許多。

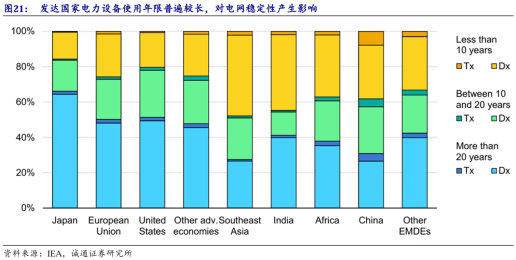

德業股份戶儲產品的底層邏輯是什么?本質上是這個世界上的絕大部分國家和地區,都不具備與經濟發展相匹配的電力系統,既存在建設和更新大型電網的現實約束,也缺乏大型電網的建設能力和運營能力,還有電力設備普遍老舊的問題,而且這些并不是一朝一夕就能解決的,很可能是長期存在的問題。

換句話說,今天風不來,明天風不來,后天風總會來的,這是中長期視角下的問題簡化。

圖片說明:發達國家電力設備普遍老舊,數據來源于誠通證券

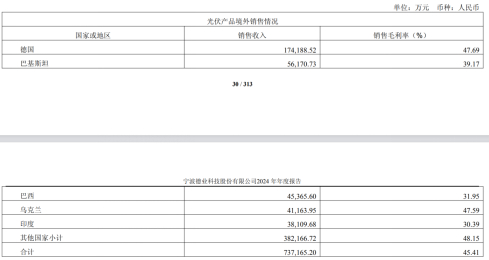

換句話說,德業股份的中長期邏輯是成立的,可能存在某一兩個季度的“殺業績”或者“殺估值”,但因海外需求持續下滑而“殺邏輯”的風險并不高。此外,按照德業股份2024年的銷售區域分布,最大的市場(德國)占海外總收入的比例只有20%出頭,足夠的國際化意味著足夠的分散,總是存在東邊不亮西邊亮的機會,比如今年澳洲市場增量就非常快。

圖片說明:德業股份光伏產品(含逆變器、儲能電池等)銷售分布,數據來源于公司公告

排除企業在需求端“殺邏輯”風險后,就是判斷企業在供給端“護城河”的問題,畢竟戶儲并不是一個技術門檻非常高的產品,僅浙江地區的戶儲上市公司就有四五家之多,尤其是會不會在海外內卷,以及沒完沒了的價格戰。

比如在海外某地區的戶儲市場,是否存在競爭對手完全模仿公司的產品,然后以更低的價格出售給對應經銷商,用銷售返利等方式給經銷商更大的利潤空間。

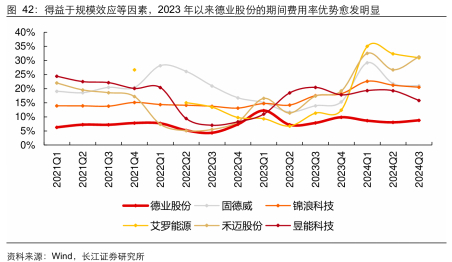

得益于德業股份家電供應鏈出身培養出的成本管控能力,公司逆變器生產較少依賴外部供應鏈,自制率很高,且具備可觀的規模效應。根據長江證券測算,德業股份相較于行業平均水平有10%以上的毛利率優勢,15%以上的凈利率優勢。在此背景下,若競爭對手盈虧平衡,公司還是可以實現15%以上的凈利率,因而中遠期來看,即便行業競爭加劇,公司仍可“賺成本優勢的錢”,且相當可觀。

圖片說明:德業股份成本管控能力最強,數據來源于長江證券

因此切換成中長期視角后的結論是清晰的:需求端的底層邏輯是可持續的,供給端的成本優勢也是可持續的,需求和供給兩端“殺邏輯”的風險均較低,“低估值陷阱”可以被排除。

第二成長曲線

低估從來不意味著資本市場會自發地實現均值回歸,得有催化劑才行,第二成長曲線無疑是最受資本市場偏愛的催化劑之一。

2024年,德業股份儲能電池包增長強勁,全年實現營業收入24.51億元,同比增長177.19%,占外銷收入比例為30.84%。2025H1儲能電池包延續高增長,實現營業收入14.22億元,同比增長85.80%,占外銷收入比例來到36.67%。

儲能電池包的強勁增長離不開小型工商儲能逆變器的放量,根據公司解釋,各地補貼政策是推動全球工商儲需求快速提升的主要原因,歐洲工商儲在補貼支持、FIT退坡等催化下需求從0~1 快速發展,巴基斯坦、緬甸、尼日利亞及中東國家在電價高漲、斷電頻發等催化下,工商儲需求旺盛。

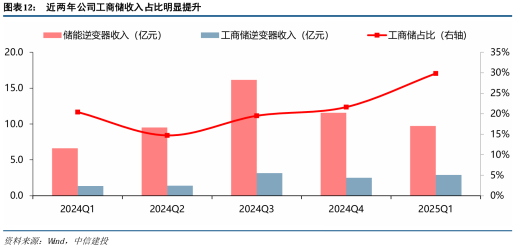

根據中信建投證券測算,2024年工商儲能逆變器的電池包配套率已達80%~90%,工商儲能逆變器收入占比來到30%左右。同時根據長江證券測算,2025年公司工商儲業務收入有望實50%以上的增長,同時逆變器毛利率有望保持在50%左右或以上,電池包毛利率也保持在30%~40%的較高水平。

圖片說明:工商儲能逆變器收入占比提高,數據來源于中信建投證券

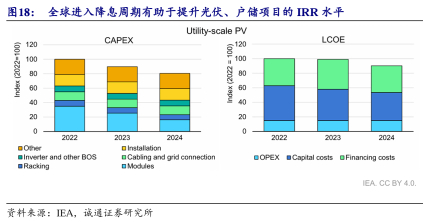

小型工商儲成為第二成長曲線的潛力在于:一方面,德業股份遍布全球的龐大戶儲渠道可以復用,具備天然的延展性;另一方面,工商儲能具有較高的經濟型,可以利用谷峰電價差套利,尤其進入美聯儲降息周期后,IRR將顯著回升。此外,根據中信建投證券測算,100kW/200kWh小型工商業光儲系統在亞非拉區域LCOE已經大幅低于柴油發電機。

圖片說明:財務成本占LCOE約1/3,數據來源于誠通證券

綜上所述,德業股份的底層邏輯是比較順的,首先排除了“低估值陷阱”的可能性,其次排除了“殺邏輯”的風險,并且還有較高的股息率作為安全墊,以及第二成長曲線的不斷擴張,在中長期視角下,德業股份顯然有些低估了。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲一二三在线|

亚洲午夜久久久久久久久电影院|

一区二区在线视频免费观看|

99精品欧美一区二区三区美图|

亚洲一二区在线观看|

性生交大片免费看潘金莲|

国产精品日韩在线观看|

久久精品国产精品亚洲红杏|

久久99国产精品视频|

欧美精品一区二区三区四区在线|

国产亚洲综合一区二区|

高清欧美xxxx|

69久久夜色精品国产69–|

国产视频一区二区在线|

中文字幕制服狠久久日韩二区|

一区二区三区国产欧美|

国产精品九九九九九九九|

亚洲欧美国产日韩综合|

日本白嫩的18sex少妇hd|

国产美女视频一区二区三区|

美女啪啪网站又黄又免费|

精品国产一二三四区|

久久99久久99精品蜜柚传媒|

欧美精品第一区|

鲁一鲁一鲁一鲁一鲁一av|

国产清纯白嫩初高生在线播放性色

|

欧美日韩久久一区|

玖玖精品国产|

8x8x国产一区二区三区精品推荐

|

亚洲欧美另类综合|

色一情一乱一乱一区免费网站|

96国产精品|

国产精品国产亚洲精品看不卡15

|

国产精品中文字幕一区

|

freexxxxxxx|

亚洲国产精品国自产拍av|

免费看欧美中韩毛片影院|

国产精品久久免费视频在线|

国内久久久|

亚洲精欧美一区二区精品|

国产免费一区二区三区四区五区

|

91久久久爱一区二区三区|

国产欧美日韩中文字幕|

国产欧美亚洲精品|

国产精品videossex国产高清|

yy6080影院旧里番乳色吐息|

欧美激情在线免费|

久久99国产精品视频|

丰满岳乱妇bd在线观看k8|

欧美系列一区二区|

国产欧美日韩亚洲另类第一第二页|

狠狠色噜噜狠狠狠狠奇米777|

国产乱淫精品一区二区三区毛片|

欧美日韩一区二区高清|

2018亚洲巨乳在线观看|

xxxx在线视频|

欧洲亚洲国产一区二区三区|

日日夜夜亚洲精品|

69久久夜色精品国产69乱青草|

午夜爽爽爽男女免费观看|

国产精品九九九九九|

97久久超碰国产精品|

国产精品免费一视频区二区三区|

午夜情所理论片|

猛男大粗猛爽h男人味|

夜夜爱av|

综合久久一区|

国产一区影院|

久久久精品99久久精品36亚|

国产三级国产精品国产专区50|

久久99精品久久久久国产越南|

日韩精品一区在线视频|

亚洲乱码一区二区|

国产麻豆91视频|

午夜激情电影院|

日本一二三不卡|

日韩精品久久一区二区三区|

国产精品视频久久久久久久|

一本色道久久综合亚洲精品浪潮|

午夜一级电影|

欧洲精品一区二区三区久久|

国产在线播放一区二区|

主站蜘蛛池模板:

亚洲一二三在线|

亚洲午夜久久久久久久久电影院|

一区二区在线视频免费观看|

99精品欧美一区二区三区美图|

亚洲一二区在线观看|

性生交大片免费看潘金莲|

国产精品日韩在线观看|

久久精品国产精品亚洲红杏|

久久99国产精品视频|

欧美精品一区二区三区四区在线|

国产亚洲综合一区二区|

高清欧美xxxx|

69久久夜色精品国产69–|

国产视频一区二区在线|

中文字幕制服狠久久日韩二区|

一区二区三区国产欧美|

国产精品九九九九九九九|

亚洲欧美国产日韩综合|

日本白嫩的18sex少妇hd|

国产美女视频一区二区三区|

美女啪啪网站又黄又免费|

精品国产一二三四区|

久久99久久99精品蜜柚传媒|

欧美精品第一区|

鲁一鲁一鲁一鲁一鲁一av|

国产清纯白嫩初高生在线播放性色

|

欧美日韩久久一区|

玖玖精品国产|

8x8x国产一区二区三区精品推荐

|

亚洲欧美另类综合|

色一情一乱一乱一区免费网站|

96国产精品|

国产精品国产亚洲精品看不卡15

|

国产精品中文字幕一区

|

freexxxxxxx|

亚洲国产精品国自产拍av|

免费看欧美中韩毛片影院|

国产精品久久免费视频在线|

国内久久久|

亚洲精欧美一区二区精品|

国产免费一区二区三区四区五区

|

91久久久爱一区二区三区|

国产欧美日韩中文字幕|

国产欧美亚洲精品|

国产精品videossex国产高清|

yy6080影院旧里番乳色吐息|

欧美激情在线免费|

久久99国产精品视频|

丰满岳乱妇bd在线观看k8|

欧美系列一区二区|

国产欧美日韩亚洲另类第一第二页|

狠狠色噜噜狠狠狠狠奇米777|

国产乱淫精品一区二区三区毛片|

欧美日韩一区二区高清|

2018亚洲巨乳在线观看|

xxxx在线视频|

欧洲亚洲国产一区二区三区|

日日夜夜亚洲精品|

69久久夜色精品国产69乱青草|

午夜爽爽爽男女免费观看|

国产精品九九九九九|

97久久超碰国产精品|

国产精品免费一视频区二区三区|

午夜情所理论片|

猛男大粗猛爽h男人味|

夜夜爱av|

综合久久一区|

国产一区影院|

久久久精品99久久精品36亚|

国产三级国产精品国产专区50|

久久99精品久久久久国产越南|

日韩精品一区在线视频|

亚洲乱码一区二区|

国产麻豆91视频|

午夜激情电影院|

日本一二三不卡|

日韩精品久久一区二区三区|

国产精品视频久久久久久久|

一本色道久久综合亚洲精品浪潮|

午夜一级电影|

欧洲精品一区二区三区久久|

国产在线播放一区二区|