9月12日,工業和信息化部等八部門印發《汽車行業穩增長工作方案(2025—2026年)》,方案提出,推動智能網聯技術產業化應用。深入開展智能網聯汽車“車路云一體化”應用試點,加快網聯基礎設施和云控平臺建設,鼓勵汽車前裝V2X、5G等高性能通信模塊,加快推進北斗系統規模化應用,促進物流、環衛、出行服務等多場景應用,鼓勵重點地區逐步拓展跨區域協同應用。推進智能網聯汽車準入和上路通行試點,有條件批準L3級車型生產準入,推動道路交通安全、保險等法律法規完善。支持汽車、信息通信、交通等行業企業以數據為紐帶探索新型商業模式,加快多元化價值鏈培育。

圖片說明:《汽車行業穩增長工作方案(2025—2026年)》,數據來源于工信部

工信部選擇此時推進L3,說明大概率在底層技術上L3已經具備了理論上的實現能力,這對于以CMOS圖像傳感器(以下簡稱“CIS”)為主營業務的豪威集團(603501.SH)來說,L3的推進既是量的提升預期,也是價的提升預期,無異于一針強有力的催化劑。(注:關于豪威集團的主營業務和基本面,本文不再過多介紹,主要聚焦于估值討論)

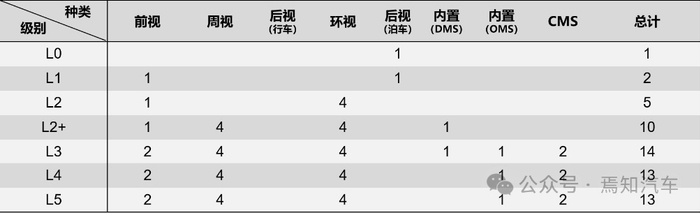

量的提升方面,根據焉知汽車的統計,目前L2級智能駕駛車輛攝像頭平均搭載量為5顆,L2+級為8顆,L3及以上級別普遍超過13顆。根據弗若斯特沙利文的測算,全球每輛新車的平均CIS數量由2020年的2.2顆增至2024年的3.4顆,預計到2029年將達到 8.0顆。

圖片說明:不同ADAS等級車型搭載的攝像頭類型及個數,數據來源于微信公眾號焉知汽車

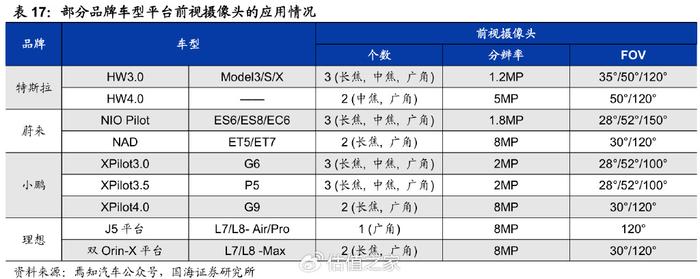

價的提升方面,據蓋世汽車社區公眾號,車載前視攝像頭從早期的120萬像素已向800萬像素升級,蔚來、小鵬、理想等車型已上車800萬及以上的像素攝像頭。根據高工智能汽車研究院監測數據,單顆100~200萬像素車載CIS芯片的量產價格在3~8美金左右,單顆800萬像素車載CIS芯片的量產價格在10美金以上。此外,可預期的未來,車載CIS芯片像素提升的邏輯很可能復制手機的路徑,由800萬像素繼續向1200甚至1600萬像素升級。

圖片說明:車載攝像頭的像素提升是趨勢,數據來源于國海證券

另外,9月13日,商務部發布2025年第27號公告,依據《中華人民共和國反傾銷條例》第十六條的規定,商務部決定自2025年9月13日起對原產于美國的進口相關模擬芯片進行反傾銷立案調查,本次調查確定的傾銷調查期為2024年1月1日至2024年12月31日,產業損害調查期為2022年1月1日至2024年12月31日。

圖片說明:對原產于美國的進口模擬芯片發起反傾銷立案調查公告,數據來源于商務部

嚴格意義上來說,CIS芯片屬于數字模擬混合芯片,雖然在定義上不能算作純正的模擬芯片,但CIS的核心競爭力主要體現在模擬電路層面,這無異于也是一針催化劑,例如全球CIS龍頭日本索尼就將數字電路層面交給臺積電,而自身聚焦于模擬層面的設計。

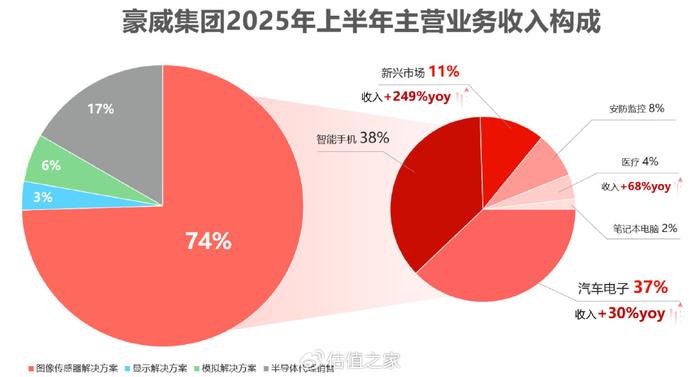

此外,2025H1豪威集團模擬芯片業務實現營業收入7.67億元,同比增長20.88%,占總營收比例約6%。豪威集團在車載模擬芯片布局較早,尤其是價值量很高的車載橋接SerDes芯片,有望在反傾銷背景下,加速實現對德州儀器、亞德諾等公司的替代。

圖片說明:2025H1豪威集團主營業務構成,數據來源于公司公告

豪威集團的低估值

截止到9月13日,豪威集團總市值約1640億元,PE(TTM)約41.2倍,按照摩根大通測算,2025~2026年,豪威集團歸母凈利潤將分別達到45.43億元和61.42億元,對應2025年和2026年的動態PE分別為36.1倍和26.7倍。

圖片說明:各券商對豪威集團2025年和2026年的凈利潤預測,數據來源于Wind

按中信證券行業分類,豪威集團屬于一級分類電子→二級分類半導體→三級分類集成電路,在三級分類集成電路中,除豪威集團外合計有104家上市公司,首先剔除22家無券商覆蓋的上市公司,其次剔除4家2026年動態PE為負的上市公司,在剩余的78家上市公司中,豪威集團不到27倍的2026年動態PE,處于行業第五低的位置。

圖片說明:中信集成電路行業動態估值情況,數據來源于Wind

對于作為國內唯一一家上榜全球前十大Fabless芯片設計廠商的企業來說,不得不說資本市場給豪威集團的估值實在是太低了,這或許源于資本市場過分追求企業短期業績上的邊際變化,而忽視科技行業發展的非線性特征、以及企業的中長期潛力和韌性。

圖片說明:2025Q1全球前十大芯片設計公司排名,數據來源于TrendForce

事實上,豪威集團今年以來的股價表現可謂一波三折。2025年2月10日,比亞迪發布“天神之眼”,將ADAS下沉到10萬元以下車型,隨著“智駕平權”的出現,豪威集團股價一度暴漲60%以上,自此之后,一方面隨著車企價格戰被叫停、比亞迪銷量增速不及預期,導致市場降低智能駕駛滲透率提升預期;另一方面友商搶走了某手機客戶的CIS訂單,兩方面共同作用下,豪威集團的股價大部分時間處于陰跌狀態,年初至今,同時跑輸國證芯片指數和科創芯片指數。

圖片說明:年初至今,豪威集團股價跑輸國證芯片指數和科創芯片指數,數據來源于Wind

事實也的確如資本市場所料,2025H豪威集團手機CIS業務實現營業收入39.20億元,同比下滑約19.48%;車載CIS業務實現營業收入37.89億元,同比增長約30.04%,增長速度不及市場預期。

抓大放小,不能忽視基本盤的切換

然而,對于非小市值公司來說,資本市場的定價邏輯總是基于基本面的短期邊際變化,很多時候恨不得每天去卷高頻數據,但這樣往往容易忽略基本面的中長期變化,每當資本市場“抓小放大”的時候,或許就意味著“抓大放小”的機會來臨。

拆分2025H1豪威集團的營業收入,能夠看到在CIS業務內,車載CIS的收入占比已經來到了37%,非常接近智能手機CIS的38%,盡管手機CIS仍然是最大的基本盤,但其對豪威集團的意義,和過去相比已完全不同。

圖片說明:豪威集團CIS業務拆分,數據來源于公司公告

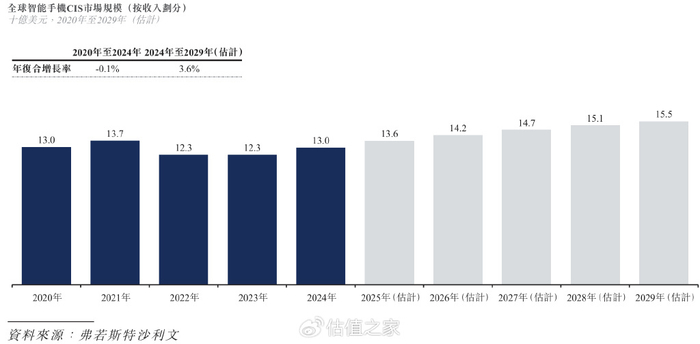

一方面,根據弗若斯特沙利文的測算,全球智能手機CIS市場預期將按3.6%的年復合增長率增長,由2024年的130億美元增長至2029年的155億美元。換句話說,單個智能手機上所能搭載的攝像頭數量已經基本見頂,且目前手機像素的已經很高,繼續向上升級的空間已經不大,手機CIS的整體增速不可避免的降低,且已經越來越接近存量市場。

圖片說明:手機CIS市場規模變化,數據來源于豪威集團港股招股書

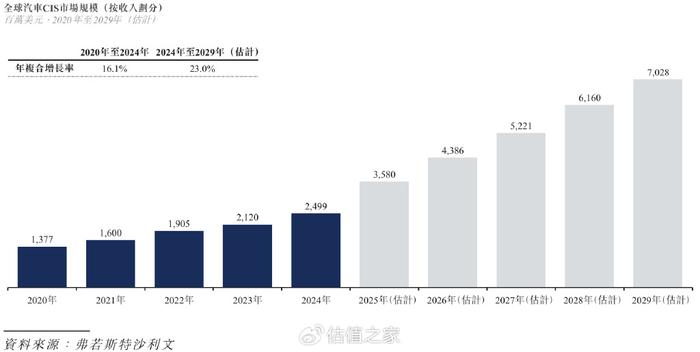

另一方面,根據弗若斯特沙利文的測算,全球車載CIS市場由2020年的13.77億美元增至2024年的24.99億美元,年復合增長率為16.1%,且預計2029年將達到70.28億美元,自2024年起,年復合增長率為23.0%。換句話說,在手機CIS進入準存量時代之際,車載CIS才剛剛走過起步階段,未來隨著自動駕駛技術和AI大模型的不斷進步,當智能駕駛的臨界點到來后,車載CIS將隨時進入指數增長階段。

圖片說明:車載CIS市場規模變化,數據來源于豪威集團港股招股書

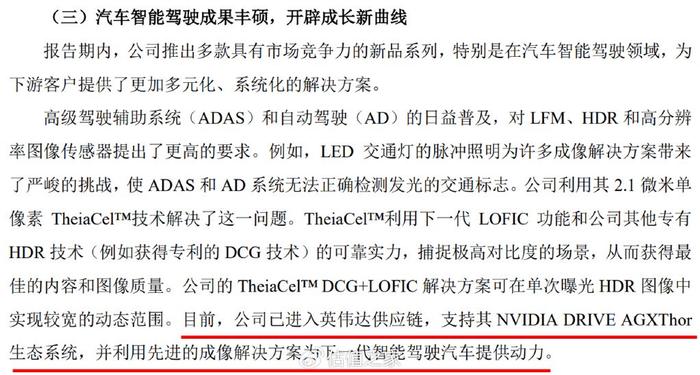

此外,豪威集團已經切入英偉達供應鏈,支持其NVIDIA DRIVE AGXThor生態系統。盡管切入英偉達供應鏈不意味著豪威集團可以實現立竿見影的業績,但熟悉“易中勝”的投資者清楚,進入英偉達供應鏈往往意味著企業的技術水平達到了全球之最,這意味著豪威集團在未來隨時可能爆發的智能駕駛市場,有望分得一杯不小的羹。

圖片說明:豪威集團進入英偉達供應鏈,數據來源于公司公告

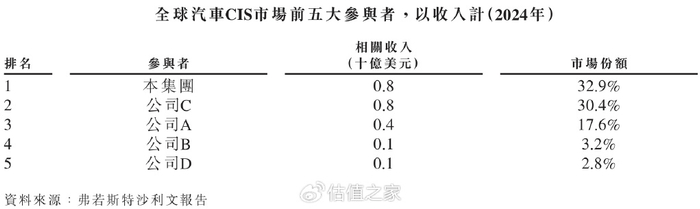

一個是存量市場的廝殺,一個是藍海市場的拓展,孰輕孰重相信不必多說,且豪威集團還超越了美國安森美成為全球車載CIS的“扛把子”。此外,豪威集團在手機CIS市場的競爭力仍然很強,一兩個季度的下滑實在難以說明什么問題,公司也明確表示2025H2及2026~2027年都將有新品放量(如OV50X等),重回正增長軌道是可以預期的。

圖片說明:豪威集團車載CIS份額全球第一,數據來源于豪威集團港股招股書

加速切換的基本盤

不僅是車載CIS的放量,豪威集團CIS的基本盤還在加速切換。

2025H1豪威集團在CIS的新興市場實現營業收入11.73億元,同比大幅增長249.42%,占CIS業務總收入的比例來到11%。CIS新興市場包括運動相機、全景相機、以及為AI+AR眼鏡而研發多年的硅基液晶LCOS等等,其中運動相機、全景相機的出貨對象主要是大疆無人機、影石創新等,LCOS的出貨對象主要是Meta AI Glasses、車載AR-HUD、投影儀等等。

圖片說明:豪威集團戰略投資影石創新,數據來源于影石創新IPO戰略配售公告

更為重要的是,CIS的應用范圍會越來越寬,未來只要是有智能化的地方,就離不開CIS,因為智能化的必要條件是機器視覺,有了視覺才能產生與物理世界的交互。最典型的一個案例便是人形機器人,只有視覺能力足夠強,才有人機交互的可能性。

圖片說明:國外人形機器人的CIS數量,數據來源于財通證券

總結:被低估的非線性增長

從整體上看CIS行業,CIS的下游應用市場正在經歷一個從非常集中到不斷分散的過程,背后反應的是手機CIS市場增速不斷放緩,以及車載CIS、運動相機CIS、全景相機CIS等場景的景氣度持續爆發,還有AI+AR眼鏡、人形機器人等市場的產業化前夕。

因此對于豪威集團這樣的企業來說,定性遠比定量重要的多,因為一方面定量計算未必算的清楚,另一方面下游應用場景的景氣度100%是非線性發展的,過于重視定量,很容易得到一個“精確的錯誤”,而不是一個“模糊的正確”。按照摩根大通的測算,2026年不到27倍的動態PE,站在中長期視角下、站在“模糊的正確”視角下,是一個非常低的估值。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

狠狠色丁香久久婷婷综合_中|

91看黄网站|

偷拍自中文字av在线|

免费看片一区二区三区|

久久aⅴ国产欧美74aaa|

国产精品日产欧美久久久久|

欧美一区二区精品久久|

欧美国产三区|

国产精品久久久久久久久久久杏吧|

国产精品高潮呻|

国产一区二区三区黄|

国产日产精品一区二区|

久久免费视频99|

国产欧美日韩中文字幕|

欧美日韩一区免费|

欧美日韩国产91|

99re热精品视频国产免费|

午夜毛片在线看|

亚洲精品卡一卡二|

国产有码aaaae毛片视频|

国产精品视频久久久久久|

亚洲va久久久噜噜噜久久0|

日本边做饭边被躁bd在线看|

午夜老司机电影|

午夜色影院|

日韩电影在线一区二区三区|

国产午夜精品一区二区三区在线观看|

日韩午夜一区|

国产美女视频一区二区三区|

日韩午夜三级|

久久精品视频偷拍|

日韩精品久久一区二区|

亚洲一二三四区|

国产在线精品区|

国产精品视频久久久久久久|

国产精品久久久麻豆|

欧美一区二区综合|

久99精品|

久久国产精品麻豆|

国产精品一二三区视频网站|

日韩夜精品精品免费观看|

精品国产一区二区三区麻豆免费观看完整版

|

色一情一交一乱一区二区三区|

欧美hdfree性xxxx|

国产免费第一区|

久久久久国产亚洲日本|

国产视频二区|

91精品资源|

欧美一区二区三区中文字幕|

91在线一区|

亚洲国产精品美女|

国产高清在线精品一区二区三区|

精品国产鲁一鲁一区二区三区|

亚洲欧美国产一区二区三区

|

欧美一区久久久|

91av一区二区三区|

国产亚洲精品久久久久久久久动漫|

国产一区二区资源|

欧美国产在线看|

欧美日韩久久一区|

99国产精品99久久久久|

日本高清二区|

国产一区欧美一区|

亚洲精品www久久久久久广东|

日本三级不卡视频|

国产一区二区极品|

国产精品区一区二区三|

免费a级毛片18以上观看精品

|

粉嫩久久久久久久极品|

99精品国产一区二区三区麻豆|

国产高清无套内谢免费|

性生交大片免费看潘金莲|

久久精品国产综合|

精品久久久久一区二区|

欧美日韩三区|

www亚洲精品|

欧美在线一级va免费观看|

国产日韩欧美中文字幕|

国产精品一区二区在线看|

国产午夜亚洲精品羞羞网站|

日韩欧美精品一区二区三区经典|

久久影院一区二区|

主站蜘蛛池模板:

狠狠色丁香久久婷婷综合_中|

91看黄网站|

偷拍自中文字av在线|

免费看片一区二区三区|

久久aⅴ国产欧美74aaa|

国产精品日产欧美久久久久|

欧美一区二区精品久久|

欧美国产三区|

国产精品久久久久久久久久久杏吧|

国产精品高潮呻|

国产一区二区三区黄|

国产日产精品一区二区|

久久免费视频99|

国产欧美日韩中文字幕|

欧美日韩一区免费|

欧美日韩国产91|

99re热精品视频国产免费|

午夜毛片在线看|

亚洲精品卡一卡二|

国产有码aaaae毛片视频|

国产精品视频久久久久久|

亚洲va久久久噜噜噜久久0|

日本边做饭边被躁bd在线看|

午夜老司机电影|

午夜色影院|

日韩电影在线一区二区三区|

国产午夜精品一区二区三区在线观看|

日韩午夜一区|

国产美女视频一区二区三区|

日韩午夜三级|

久久精品视频偷拍|

日韩精品久久一区二区|

亚洲一二三四区|

国产在线精品区|

国产精品视频久久久久久久|

国产精品久久久麻豆|

欧美一区二区综合|

久99精品|

久久国产精品麻豆|

国产精品一二三区视频网站|

日韩夜精品精品免费观看|

精品国产一区二区三区麻豆免费观看完整版

|

色一情一交一乱一区二区三区|

欧美hdfree性xxxx|

国产免费第一区|

久久久久国产亚洲日本|

国产视频二区|

91精品资源|

欧美一区二区三区中文字幕|

91在线一区|

亚洲国产精品美女|

国产高清在线精品一区二区三区|

精品国产鲁一鲁一区二区三区|

亚洲欧美国产一区二区三区

|

欧美一区久久久|

91av一区二区三区|

国产亚洲精品久久久久久久久动漫|

国产一区二区资源|

欧美国产在线看|

欧美日韩久久一区|

99国产精品99久久久久|

日本高清二区|

国产一区欧美一区|

亚洲精品www久久久久久广东|

日本三级不卡视频|

国产一区二区极品|

国产精品区一区二区三|

免费a级毛片18以上观看精品

|

粉嫩久久久久久久极品|

99精品国产一区二区三区麻豆|

国产高清无套内谢免费|

性生交大片免费看潘金莲|

久久精品国产综合|

精品久久久久一区二区|

欧美日韩三区|

www亚洲精品|

欧美在线一级va免费观看|

国产日韩欧美中文字幕|

国产精品一区二区在线看|

国产午夜亚洲精品羞羞网站|

日韩欧美精品一区二区三区经典|

久久影院一区二区|