9月16日,華夏航空(002928.SZ)股價收于9.8元,單日漲幅3.92%,不僅突破了2024年11月的高點,創下近一年新高;還較2024年2月4.58元的低位實現超過一倍漲幅。

圖片說明:華夏航空2019年以來股價表現,數據來源于同花順

作為出行板塊的“最強反轉”,華夏航空近期迎來資本市場的高度關注。不過拉長時間軸看,當前股價修復或許只是“半坡起步”,今年正是檢驗公司業績爆發力與估值重構的關鍵年份。

資金動向與企業回購共舞,信心修復進行時

近一年,華夏航空股東戶數出現明顯變化。截至2024年6月30日,公司A股股東戶數為31267戶,而到2025年6月30日,已降至22200戶,同比下降近三成,較上期(2025年3月31日)亦環比減少了14.08%。

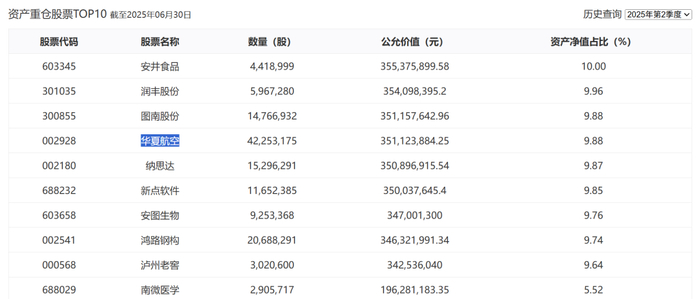

股東戶數減少的同時,機構呈現“抱團”態勢。截至二季度末,前十大股東合計持股比例達59.74%,其中廣發基金與中庚基金合計持股占比就占到了10.76%。

圖片說明:華夏航空前十大股東持股占比,數據來源于同花順

中庚基金旗下6只產品中,有3只在2024年新進入華夏航空前十大股東行列。持股占比最高的中庚價值先鋒基金主要配置制造業,華夏航空是其前十大持倉中唯一的交通運輸企業,占其資產凈值比例接近10%。

圖片說明:中庚價值先鋒基金前十大重倉股票,數據來源于同花順

廣發價值領先混合長期以來主要配置交通運輸板塊,并自2021年初起持續持有華夏航空。在今年二季度的調倉操作中,該基金大幅減持三大航,同步增持如海信視像等基本面確定性更強的標的,但仍維持對廉價航空及支線航空的持倉不變。這一操作凸顯其在對整體航空板塊進行結構性調整的同時,對競爭格局更優且修復彈性更大的小眾細分航線板塊仍保持戰略耐心與配置定力。

圖片說明:廣發價值領先混合重倉股票,數據來源于同花順

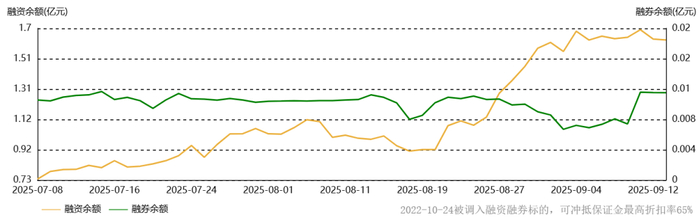

更值得玩味的是近期融資盤的變化。8月底至9月初,華夏航空的融資余額呈現顯著增長,同時融券余額出現階段性下降,杠桿資金展現出積極情緒。股價溫和上漲,并伴隨融資盤持續流入,同時具備增量資金支持和市場情緒基礎的情況下,一定程度上增強了行情的可持續性預期。

圖片說明:華夏航空融資融券余額,數據來源于東方財富

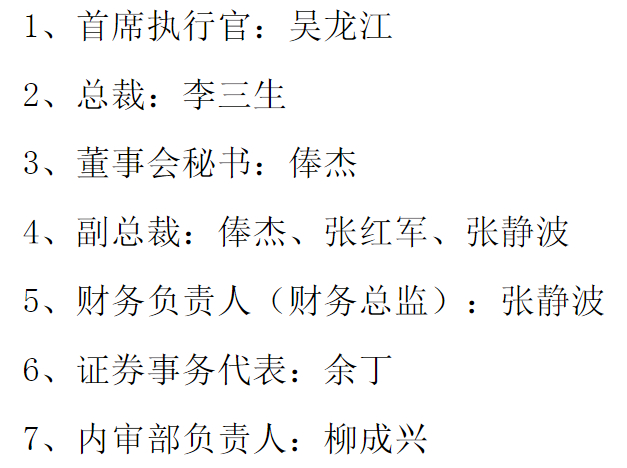

消息面上,9月15日晚間,華夏航空發布公告稱,臨時股東大會順利完成換屆選舉,董事長和CEO兩個關鍵職位維持不變,新晉成員包括一名工程師背景的董事和一名財務專業的副總裁。

圖片說明:華夏航空高管名單,數據來源于公告

公司同時宣布,擬使用自有資金及股票回購專項貸款資金,通過集中競價方式回購部分社會公眾股,用于員工持股計劃或股權激勵。回購金額不低于8000萬元且不超過1.6億元,回購價格不超過13.54元/股,超出最新收盤價38.16%。按回購金額上限和回購價格上限測算,預計可回購股份數量為1181.68萬股,占公司總股本的比例為0.92%。

此次回購的資金來源主要為股票回購專項貸款。公司已取得中信銀行出具的《貸款承諾函》,承諾提供金額最高不超過1.44億元的專項貸款,期限不超過36個月,年利率1.80%。

股票回購專項貸款是央行2024年推出的政策工具,主要為了鼓勵上市公司回購股份以穩定市場信心。

此前,東航和吉祥航空已先后使用這一工具。2024年12月,東方航空獲得交通銀行4.5億元專項貸款,成為國內民航業首筆明確以貸款支持股票回購的案例;2025年2月,吉祥航空也通過交通銀行獲得4.5億元貸款,用于實施2.5億-5億元的股票回購計劃。

在前期機構資金奠定持倉基礎、市場情緒逐步回暖的支撐下,疊加管理層換屆平穩落地及股份回購計劃公布等積極催化,華夏航空股價近期突破近一年高點。不過最核心的驅動因素,仍在于市場對其基本面修復與盈利預期的樂觀轉向。

補貼與需求雙輪驅動,盈利彈性加快釋放

近年小眾目的地受到游客青睞,帶動三、四線城市支線航空旅游消費市場需求持續升溫。華夏航空作為國內唯一一家規模化的獨立支線航空公司,在這一細分市場中占據獨特地位。

公司機隊規模77架,航線網絡覆蓋支線航點96個,占全國支線航點的43.84%。這些航點大多并不具備規模效應,因此主要依賴政府補貼。

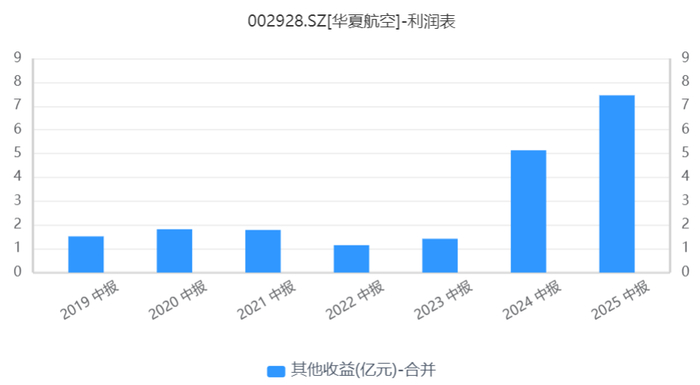

修訂后的《支線航空補貼管理暫行辦法》自2024年1月1日起施行。2025年上半年度,華夏航空其他收益中的“政府補助”從去年同期的5.06億元增長至7.35億元,同比增加了45%,相較此前年份更是有了質的飛躍。

圖片說明:華夏航空其他收益,數據來源于同花順

這主要得益于公司增加補貼范圍內的支線以及疆內環串飛的航班量。2025年上半年度,公司符合《支線航空補貼管理暫行辦法》補貼范圍的航線運力占比達到了45%。

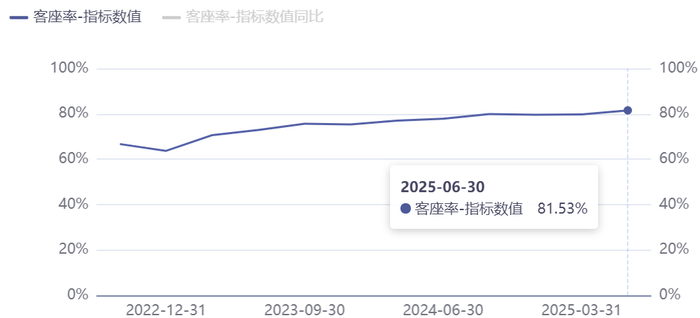

此外,需求的恢復也達到了比較理想的水平。上半年,受益于持續增長的國內因私出行需求,公司旅客周轉量(RPK)達到72.23億人公里,同比增長27.13%,顯著高于其他航司;客座率持續提升至81.53%,同比增長3.67個百分點。帶動華夏航空實現收入36.1億元,同比增長12.41%。

圖片說明:華夏航空客座率,數據來源于同花順

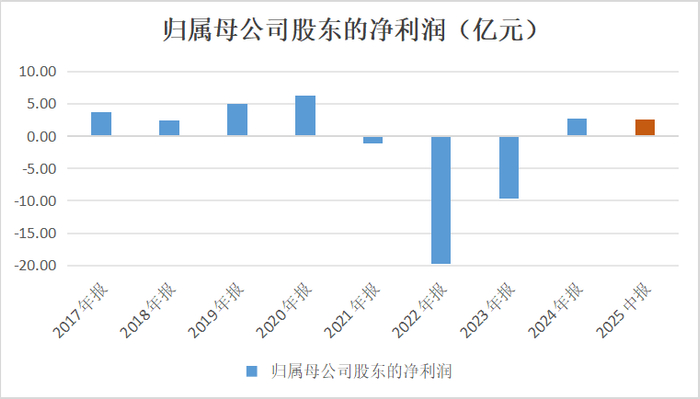

由于補貼大幅增加,疊加飛機利用率提升,飛機租賃及折舊等固定成本進一步攤薄,華夏航空單位成本同比下降;另一方面,公司加大對偏遠地區的航線覆蓋,支線網絡價值進一步提升,航線綜合收益同比提高。上半年歸母凈利潤2.51億元,同比大增858.95%,與去年全年利潤規模相近。

圖片說明:華夏航空歸母凈利潤,數據來源于同花順

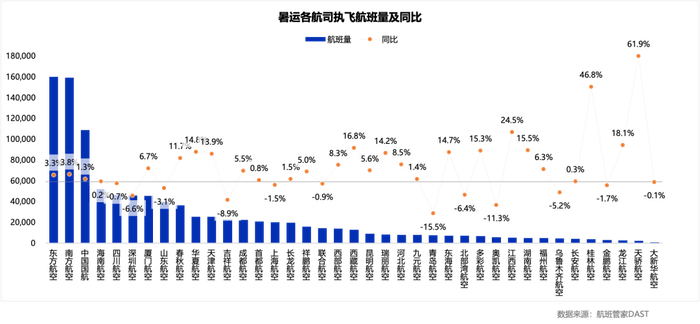

從第三方數據來看,預計三季度華夏航空的表現仍是可圈可點。根據航班管家數據,今年暑運期間,規模前十大航司中,華夏航空航班量增幅最大,達到14.8%。相比之下,三大航航班量同比增速僅在低個位數,一些大區域航司甚至出現負增長。

圖片說明:暑運各航司執飛航班量及同比,數據來源于航班管家DAST

根據華夏航空的航線計劃,未來將進一步加大對偏遠地區的航線覆蓋能力,因此未來補貼的增長也還有空間。

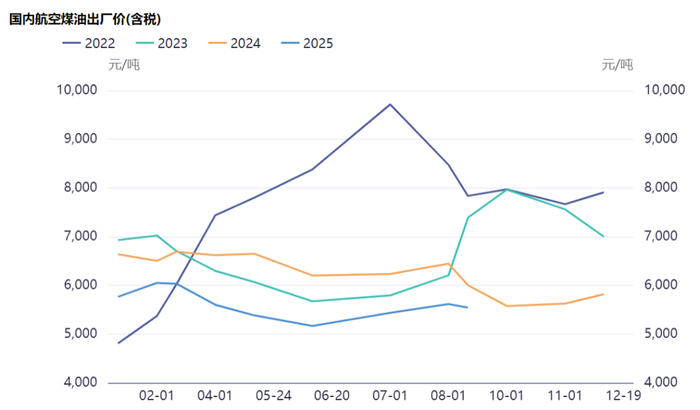

另一個利好來自于成本端。根據國家發改委數據,自2024年四季度以來國內航空煤油出廠價顯著下降,今年上半年航油價格同比下降16.9%。7-8月份油價仍同比下滑13%左右,意味著今年三季度公司的毛利率仍將受益于成本端油價的下滑。不過需要注意的是,四季度這樣的同比優勢恐將不復存在。

圖片說明:國內航空煤油出廠價(含稅),數據來源于同花順

在支線航空補貼政策的持續支持、航空出行需求穩步修復,以及航油成本仍處相對低位等多重利好因素的共同推動下,華夏航空在今年下半年繼續實現利潤修復的確定性提升,尤其在三季度的確定性較高。對于四季度而言,后續還需注意冬春航季的航線編排與運力投放策略,其調整方向與執行效果是未來重點。

估值重構:洼地價值凸顯,修復空間可期

短期而言,出于對于長假出行預期的埋伏,近日旅游出行鏈受到資金關注。華夏航空當前飛機利用率與航班客座率均已處于相對高位,疊加中秋、國慶雙假期出行預期較好,票價呈現看漲趨勢。在消費鏈復蘇預期持續的背景下,公司亦成為值得長期關注的投資標的。

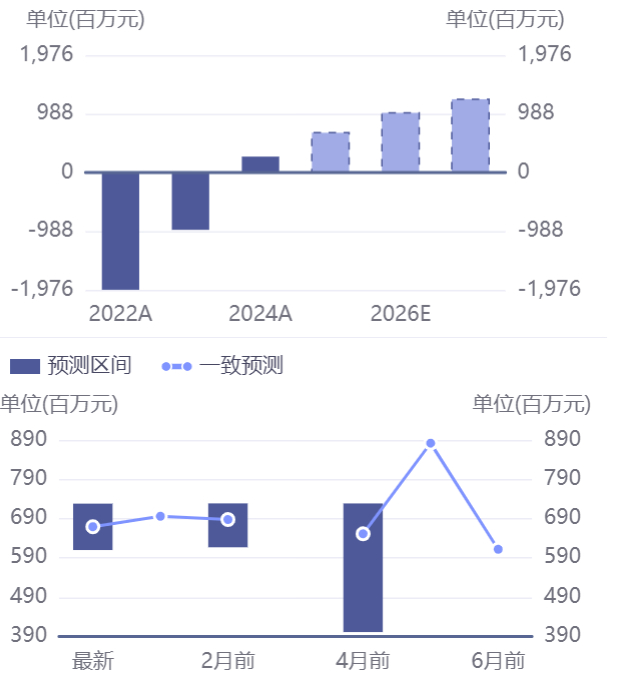

根據機構一致預測數據,今年華夏航空凈利潤有望達到6.69億元,實現近150%的高速增長。在此基礎上,2026年凈利潤仍有50%的同比增長預期。

圖片說明:華夏航空歸母凈利潤機構一致預測,數據來源于同花順

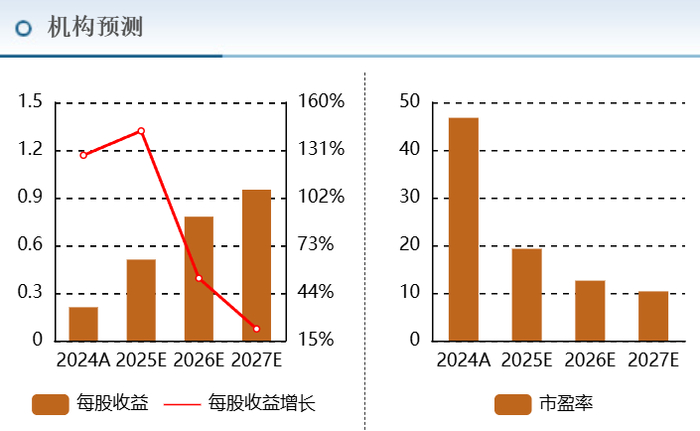

華夏航空當前市值對應2025年業績的市盈率僅19倍,對應到2026年更是只有12倍,遠低于三大航以及春秋吉祥。由于此前市場對于支線航空并不太看好,加上對于政府補貼的到位情況比較擔憂,華夏航空估值在同業中處于墊底狀態,造就了一個明顯的估值洼地。

圖片說明:航空運輸估值對比,數據來源于同花順

但現在支線運營和補貼落地情況有了新的變化,可以消除部分風險擔憂,屬于航空公司中反轉動能比較強且確定性較好的標的。

從長期來看,除盈利持續修復之外,隨著公司支線航空運營效率的穩步提升以及航線補貼逐步常態化,華夏航空有望迎來估值的復蘇。目前公司估值水平處于行業低位,對應2026年及以后更是只有十多倍,未來有望逐步回歸至20-30倍的合理區間。

圖片說明:2024每股收益及市盈率數據為經最新股本計算所得,預測數據根據各機構發布的研究報告摘錄所得,數據來源于東方財富網

截至最新交易日,華夏航空股價報收9.8元,已企穩于近期高位,但較上一輪高點18.54元仍存在可觀的長期修復空間。對資本市場而言,華夏航空的“價值修復三重奏”正步入關鍵階段——在市場資金與回購注入、基本面持續改善、估值洼地修復的三重動能共振下,這家曾被市場忽視的支線航空龍頭,正迎來價值重估。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产一区二区在线观看免费|

夜夜躁狠狠躁日日躁2024|

夜夜爱av|

国产欧美日韩精品一区二区图片|

国产伦精品一区二区三区免|

久久综合二区|

久久久久久久久亚洲精品一牛|

爱看av在线入口|

久久国产精品网站|

欧美乱妇高清无乱码|

欧美日韩亚洲国产一区|

国产精品综合久久|

xxxx国产一二三区xxxx|

欧美极品少妇xxxxⅹ|

99久久久久久国产精品|

在线国产精品一区|

少妇性色午夜淫片aaa播放5|

一色桃子av|

国产一区二区三区的电影|

欧美日韩一区不卡|

国产999精品视频|

国产精品99999999|

国产精品视频二区不卡|

国产精品综合在线观看|

狠狠色噜噜狠狠狠狠奇米777|

精品久久久久久中文字幕|

午夜wwww|

欧美日韩国产91|

国产婷婷色一区二区三区在线|

久久91久久久久麻豆精品|

精品国产九九|

精品久久综合1区2区3区激情|

久久久久国产亚洲|

av午夜影院|

亚洲乱子伦|

欧美一区二区三区片|

国产午夜精品一区理论片飘花|

少妇厨房与子伦免费观看|

国产精品18久久久久久白浆动漫|

日韩欧美中文字幕一区|

少妇在线看www|

久久精品手机视频|

免费观看xxxx9999片|

国产suv精品一区二区4|

97久久超碰国产精品|

国产91丝袜在线播放动漫|

亚洲欧美一区二区三区不卡|

欧美黑人巨大久久久精品一区|

国产精品高潮呻吟三区四区|

亚洲欧美一区二|

性国产videofree极品|

国内自拍偷拍一区|

亚洲精品国产主播一区|

国产一区二区在线91|

久久亚洲综合国产精品99麻豆的功能介绍|

国产不卡一区在线|

bbbbb女女女女女bbbbb国产|

精品国产一区在线|

黑人巨大精品欧美黑寡妇|

欧美日韩国产免费观看|

91麻豆产精品久久久|

av国产精品毛片一区二区小说|

99久热精品|

午夜国产一区二区|

国产91在线拍偷自揄拍|

国产精品免费不卡|

国产伦理久久精品久久久久|

日韩一区免费|

久爱视频精品|

www.午夜av|

少妇又紧又色又爽又刺激的视频|

日本一区中文字幕|

91精品一区二区中文字幕|

中文字幕av一区二区三区四区|

乱淫免费视频|

欧美激情精品久久久久久免费|

国产色99|

国产不卡一二三区|

午夜老司机电影|

丰满少妇在线播放bd日韩电影|

自拍偷在线精品自拍偷无码专区

|

欧美高清性xxxxhdvideos|

主站蜘蛛池模板:

国产一区二区在线观看免费|

夜夜躁狠狠躁日日躁2024|

夜夜爱av|

国产欧美日韩精品一区二区图片|

国产伦精品一区二区三区免|

久久综合二区|

久久久久久久久亚洲精品一牛|

爱看av在线入口|

久久国产精品网站|

欧美乱妇高清无乱码|

欧美日韩亚洲国产一区|

国产精品综合久久|

xxxx国产一二三区xxxx|

欧美极品少妇xxxxⅹ|

99久久久久久国产精品|

在线国产精品一区|

少妇性色午夜淫片aaa播放5|

一色桃子av|

国产一区二区三区的电影|

欧美日韩一区不卡|

国产999精品视频|

国产精品99999999|

国产精品视频二区不卡|

国产精品综合在线观看|

狠狠色噜噜狠狠狠狠奇米777|

精品久久久久久中文字幕|

午夜wwww|

欧美日韩国产91|

国产婷婷色一区二区三区在线|

久久91久久久久麻豆精品|

精品国产九九|

精品久久综合1区2区3区激情|

久久久久国产亚洲|

av午夜影院|

亚洲乱子伦|

欧美一区二区三区片|

国产午夜精品一区理论片飘花|

少妇厨房与子伦免费观看|

国产精品18久久久久久白浆动漫|

日韩欧美中文字幕一区|

少妇在线看www|

久久精品手机视频|

免费观看xxxx9999片|

国产suv精品一区二区4|

97久久超碰国产精品|

国产91丝袜在线播放动漫|

亚洲欧美一区二区三区不卡|

欧美黑人巨大久久久精品一区|

国产精品高潮呻吟三区四区|

亚洲欧美一区二|

性国产videofree极品|

国内自拍偷拍一区|

亚洲精品国产主播一区|

国产一区二区在线91|

久久亚洲综合国产精品99麻豆的功能介绍|

国产不卡一区在线|

bbbbb女女女女女bbbbb国产|

精品国产一区在线|

黑人巨大精品欧美黑寡妇|

欧美日韩国产免费观看|

91麻豆产精品久久久|

av国产精品毛片一区二区小说|

99久热精品|

午夜国产一区二区|

国产91在线拍偷自揄拍|

国产精品免费不卡|

国产伦理久久精品久久久久|

日韩一区免费|

久爱视频精品|

www.午夜av|

少妇又紧又色又爽又刺激的视频|

日本一区中文字幕|

91精品一区二区中文字幕|

中文字幕av一区二区三区四区|

乱淫免费视频|

欧美激情精品久久久久久免费|

国产色99|

国产不卡一二三区|

午夜老司机电影|

丰满少妇在线播放bd日韩电影|

自拍偷在线精品自拍偷无码专区

|

欧美高清性xxxxhdvideos|