一向穩(wěn)健經(jīng)營(yíng)的路勁,也陷入債務(wù)危機(jī)。

01

違約

8月13日,有多位投資人表示,未能在規(guī)定期限內(nèi)收到路勁(01098.HK)“路勁5.22029-07-12”的利息。

這意味著,流動(dòng)性困難的港資開(kāi)發(fā)商路勁已經(jīng)違約。

其實(shí),2025年2月路勁已停止永續(xù)證券的分派,在永續(xù)債層面違約。

8月14日,路勁公告稱,集團(tuán)已決定暫停支付所有離岸銀行債務(wù)、票據(jù)及永續(xù)證券的所有到期應(yīng)付本金及利息。

據(jù)公開(kāi)資料,“路勁5.22029-07-12”發(fā)行于2021年1月12日,當(dāng)前余額4.35億美元,最近一次付息時(shí)間應(yīng)為7月12日,因有30天寬限期,路勁應(yīng)該8月12日前支付。

從今年6月20日開(kāi)始,路勁進(jìn)行有關(guān)票據(jù)付息用實(shí)物替代現(xiàn)金的同意征求流程,除了上述美元票據(jù)之外,還另有4筆美元票據(jù)也同步進(jìn)行條款修訂和豁免的投票流程。

《小債看市》統(tǒng)計(jì),目前路勁存續(xù)美元債8只,存續(xù)規(guī)模23.01億美元。

存續(xù)美元債

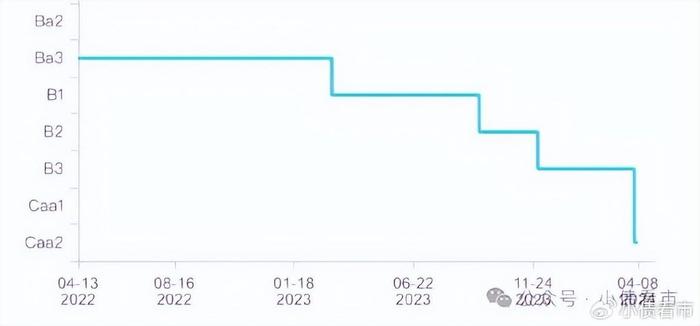

2024年4月,穆迪將路勁的企業(yè)家族評(píng)級(jí)從“B3”下調(diào)至“Caa2”,并將公司旗下融資平臺(tái)發(fā)行的有支持高級(jí)無(wú)抵押債券評(píng)級(jí)由“Caa1”下調(diào)至“Caa3”,所有實(shí)體評(píng)級(jí)展望維持“負(fù)面”。

穆迪評(píng)級(jí)

盡管路勁已通過(guò)出售收費(fèi)公路業(yè)務(wù)籌集部分資金,但其流動(dòng)性不足以覆蓋短期償債義務(wù)。

宏觀經(jīng)濟(jì)因素疊加購(gòu)房者對(duì)按時(shí)完工的擔(dān)憂,尤其對(duì)弱資質(zhì)民營(yíng)房企而言,將繼續(xù)阻礙路勁合同銷售狀況。

02

財(cái)務(wù)惡化

據(jù)官網(wǎng)介紹,路勁于1994年成立,1996年在香港上市,公司在收費(fèi)公路行業(yè)擁有逾25年經(jīng)驗(yàn),目前收費(fèi)公路項(xiàng)目包括位于國(guó)內(nèi)的五條高速公路及位于印尼的三條高速公路,總里程逾600公里。

路勁地產(chǎn)成立于2003年,位列外資房地產(chǎn)開(kāi)發(fā)企業(yè)第1名、全國(guó)房企35強(qiáng)。

路勁地產(chǎn)官網(wǎng)

2021年,路勁年度銷售額達(dá)515.57億元,同比增長(zhǎng)20.7%,其中在內(nèi)地實(shí)現(xiàn)物業(yè)銷售額395.62億元。

但2022年開(kāi)始,路勁銷售額大幅下降,2023年公司內(nèi)地物業(yè)銷售額為265.55億元,較2022年下降約36%。

2024年,路勁銷售額僅124.62億元,同比下降55%。

2025年上半年,路勁銷售額再跌28.37%至52.32億元,靠經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流已經(jīng)難以解決其面臨的債務(wù)問(wèn)題。

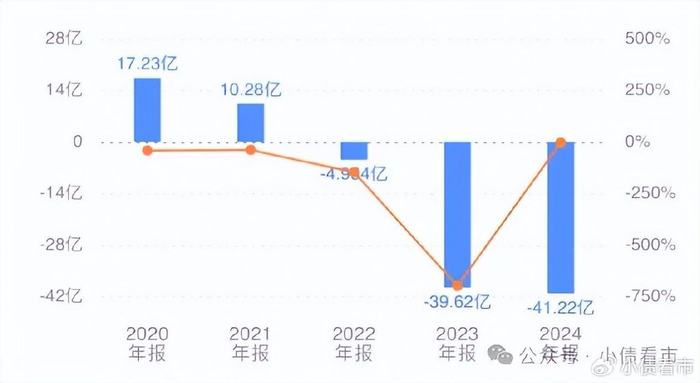

從業(yè)績(jī)上看,2023年和2024年,路勁分別虧損39.62億港元和41.22億港元。

歸母凈利潤(rùn)

同時(shí),路勁的毛利率水平持續(xù)下降,2024年末該指標(biāo)為-25.11%,凈利率為-59.75%。

值得注意的是,雖然路勁的物業(yè)銷售板塊不理想,但其高速公路項(xiàng)目路費(fèi)收入和盈利情況較好。

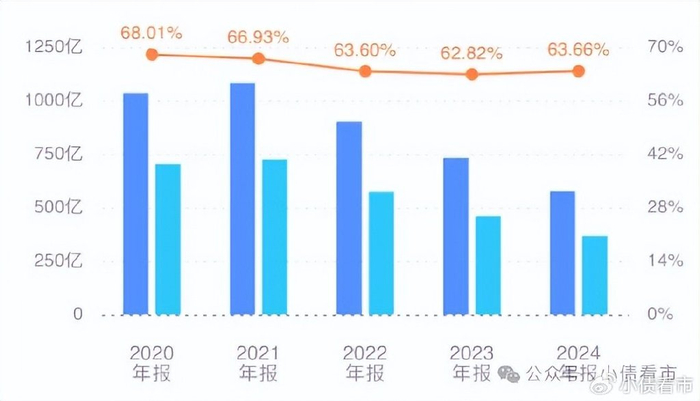

截至2024年末,路勁總資產(chǎn)為575.13億港元,總負(fù)債366.13億港元,凈資產(chǎn)209億港元,資產(chǎn)負(fù)債率為63.66%。

近年來(lái),由于對(duì)外融資需求的加大,路勁的債務(wù)規(guī)模持續(xù)增長(zhǎng),其財(cái)務(wù)杠桿水平維持高位,若將永續(xù)債調(diào)整至債務(wù),資產(chǎn)負(fù)債率將被推至更高。

財(cái)務(wù)杠桿

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),路勁主要以流動(dòng)負(fù)債為主,占總債務(wù)的61%。

截至2024年末,路勁流動(dòng)負(fù)債有222.62億港元,其中一年內(nèi)到期的短期債務(wù)合計(jì)有29.13億港元。

相較于短債規(guī)模,路勁的流動(dòng)性尚可,其銀行結(jié)存及現(xiàn)金為42.74億港元,可以覆蓋短債,公司短期償債壓力不大。

除此之外,路勁還有143.51億港元非流動(dòng)負(fù)債,主要為長(zhǎng)期借貸,其長(zhǎng)期有息負(fù)債合計(jì)有133.15億港元。

整體來(lái)看,路勁剛性債務(wù)有162.28億港元,主要以長(zhǎng)期有息負(fù)債為主,帶息債務(wù)比為44%。

有息負(fù)債占比近半,路勁的融資成本高企,2022和2023年該指標(biāo)分別為11.43億和10.54億港元,若再加上更高的銷售費(fèi)用,公司期間費(fèi)用對(duì)盈利空間形成嚴(yán)重侵蝕,其控費(fèi)能力有待加強(qiáng)。

在融資渠道方面,作為港股上市公司,路勁的資本市場(chǎng)渠道較為多元且通暢,其主要依賴于銀行借款,還多次在新加坡證券交易所和香港聯(lián)交所發(fā)行優(yōu)先票據(jù)。

不過(guò),2021年以來(lái)路勁的籌資性現(xiàn)金流凈額均為凈流出狀態(tài),2021-2024年該指標(biāo)分別為-23.05億港元、-70.83億港元、-81.59億港元以及79.94億港元,可以看出公司再融資壓力較大。

籌資性現(xiàn)金流凈額

從資產(chǎn)質(zhì)量看,路勁的存貨規(guī)模較大,截至2024年末該指標(biāo)有237.32億港元,需關(guān)注未來(lái)去化情況,另外其中受限存貨規(guī)模較大,對(duì)資產(chǎn)流動(dòng)性產(chǎn)生不利影響。

總得來(lái)看,近年來(lái)路勁銷售持續(xù)疲軟,業(yè)績(jī)虧損規(guī)模不斷擴(kuò)大;流動(dòng)性緊張,債務(wù)負(fù)擔(dān)較重;籌資性現(xiàn)金流持續(xù)凈流出,再融資壓力大。

03

“香港公路王”

1994年,香港惠記集團(tuán)(00610-HK)與美國(guó)國(guó)際集團(tuán)聯(lián)手創(chuàng)立路勁,專事開(kāi)拓大陸的收費(fèi)公路業(yè)務(wù)。

僅用兩年,路勁就實(shí)現(xiàn)了在港上市,成為第一家打破香港上市需要三年業(yè)績(jī)記錄的公司。

此后十年,路勁的收費(fèi)公路業(yè)務(wù)擴(kuò)展至全國(guó),逐漸發(fā)展為公路行業(yè)的主要投資商和發(fā)展商,號(hào)稱“香港公路王”。

2003年,由于內(nèi)地經(jīng)濟(jì)日漸發(fā)達(dá),地方政府對(duì)公路項(xiàng)目的投資回報(bào)開(kāi)始降低,路勁公路收費(fèi)業(yè)務(wù)拓展日益困難。

在此背景下,路勁通過(guò)收購(gòu)雋御地產(chǎn),進(jìn)入中國(guó)房地產(chǎn)市場(chǎng),此后便將房地產(chǎn)作為公司主要業(yè)務(wù)方向。

起初,路勁主要憑借手中大量公路收費(fèi)項(xiàng)目,在地方政府“以地代資”收回公路權(quán)益的情況下獲取土地,但規(guī)模始終難以實(shí)現(xiàn)突破。

2006年,順馳資金鏈斷裂,路勁以12.5億元收購(gòu)順馳55%股權(quán),后又取得順馳94.74%股權(quán),以及蘇州金雞湖鳳凰城在內(nèi)的巨量土儲(chǔ),其先后共斥資18億元。

收購(gòu)?fù)瓿珊螅m然路勁的規(guī)模實(shí)現(xiàn)翻倍式提升,但順馳的大量負(fù)債和多達(dá)3000宗的官司,讓其苦不堪言。

用了七八年時(shí)間,路勁才徹底理清順馳的官司及債務(wù)問(wèn)題,直至2011年才扭虧為盈,期間耗費(fèi)大量元?dú)狻?/font>

2017年,路勁萌生了將公路業(yè)務(wù)分拆的計(jì)劃,旨在專注開(kāi)發(fā)房地產(chǎn)業(yè)務(wù),將有關(guān)基建的公路業(yè)務(wù)拆分至新的上市平臺(tái),不過(guò)后續(xù)因?yàn)榉N種原因而擱淺。

近年來(lái),路勁看好康養(yǎng)、文旅、商業(yè)等新興業(yè)態(tài)的發(fā)展,也在探尋新的“副業(yè)”,在目前房地產(chǎn)寒冬之下,一向穩(wěn)健經(jīng)營(yíng)的路勁也陷入危機(jī)。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

新浪財(cái)經(jīng)頭條意見(jiàn)反饋留言板

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

99er热精品视频国产|

日韩国产精品久久|

欧美精品一区二区三区视频|

久久夜色精品亚洲噜噜国产mv|

色婷婷精品久久二区二区6|

国产精品女人精品久久久天天|

国产91综合一区在线观看|

中文字幕在线播放一区|

日韩欧美激情|

欧美精品一区二区久久|

日本一区二区三区免费视频|

狠狠色噜噜狠狠狠狠2021天天|

欧美一区二区性放荡片|

久久久久亚洲精品视频|

男女视频一区二区三区|

日韩国产精品久久|

亚洲精品一品区二品区三品区|

精品国产一区二区三区久久久久久

|

国产精品久久久不卡|

国产一区在线精品|

国产在线精品一区二区在线播放|

一色桃子av|

69久久夜色精品国产69–|

亚日韩精品|

日韩精品免费一区二区中文字幕|

国产欧美一区二区精品久久久|

欧美精品第1页|

国模精品免费看久久久|

久久精品手机视频|

91一区二区三区在线|

日韩av免费网站|

91超薄丝袜肉丝一区二区|

国产精品一区二区在线观看免费|

亚洲精品色婷婷|

97人人模人人爽人人喊38tv|

色婷婷精品久久二区二区蜜臂av|

欧美激情在线一区二区三区|

欧美日韩中文字幕一区二区三区

|

夜夜躁狠狠躁日日躁2024|

国产69精品久久久久999天美|

欧美黄色一二三区|

国产精品v欧美精品v日韩|

欧美髙清性xxxxhdvid|

国产精品一区二区三|

欧美一区二区色|

亚洲一级中文字幕|

国产白嫩美女在线观看|

亚洲欧美日本一区二区三区|

强制中出し~大桥未久10在线播放|

色噜噜狠狠色综合影视|

一区二区三区免费高清视频|

国产原创一区二区

|

色噜噜日韩精品欧美一区二区

|

91精品综合|

日韩电影在线一区二区三区|

日本一区二区免费电影|

日本午夜无人区毛片私人影院|

欧美一区二区三区免费播放视频了|

亚洲国产欧美一区二区三区丁香婷

|

久久久久久久亚洲国产精品87|

久久精品国产一区二区三区|

欧美高清极品videossex|

久久99国产精品视频|

国产一级精品在线观看|

日本一二三区电影|

亚洲欧美国产精品va在线观看|

91久久国产视频|

国产一区二区在线91|

国产精品日韩精品欧美精品|

91精品夜夜|

久久国产欧美一区二区免费|

午夜影院一区|

亚洲**毛茸茸|

免费看性生活片|

av午夜影院|

欧美色图视频一区|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

国产精一区二区三区|

欧美一区二区三区免费视频|

精品久久二区|

欧美亚洲视频一区二区|

欧美精品日韩精品|

主站蜘蛛池模板:

99er热精品视频国产|

日韩国产精品久久|

欧美精品一区二区三区视频|

久久夜色精品亚洲噜噜国产mv|

色婷婷精品久久二区二区6|

国产精品女人精品久久久天天|

国产91综合一区在线观看|

中文字幕在线播放一区|

日韩欧美激情|

欧美精品一区二区久久|

日本一区二区三区免费视频|

狠狠色噜噜狠狠狠狠2021天天|

欧美一区二区性放荡片|

久久久久亚洲精品视频|

男女视频一区二区三区|

日韩国产精品久久|

亚洲精品一品区二品区三品区|

精品国产一区二区三区久久久久久

|

国产精品久久久不卡|

国产一区在线精品|

国产在线精品一区二区在线播放|

一色桃子av|

69久久夜色精品国产69–|

亚日韩精品|

日韩精品免费一区二区中文字幕|

国产欧美一区二区精品久久久|

欧美精品第1页|

国模精品免费看久久久|

久久精品手机视频|

91一区二区三区在线|

日韩av免费网站|

91超薄丝袜肉丝一区二区|

国产精品一区二区在线观看免费|

亚洲精品色婷婷|

97人人模人人爽人人喊38tv|

色婷婷精品久久二区二区蜜臂av|

欧美激情在线一区二区三区|

欧美日韩中文字幕一区二区三区

|

夜夜躁狠狠躁日日躁2024|

国产69精品久久久久999天美|

欧美黄色一二三区|

国产精品v欧美精品v日韩|

欧美髙清性xxxxhdvid|

国产精品一区二区三|

欧美一区二区色|

亚洲一级中文字幕|

国产白嫩美女在线观看|

亚洲欧美日本一区二区三区|

强制中出し~大桥未久10在线播放|

色噜噜狠狠色综合影视|

一区二区三区免费高清视频|

国产原创一区二区

|

色噜噜日韩精品欧美一区二区

|

91精品综合|

日韩电影在线一区二区三区|

日本一区二区免费电影|

日本午夜无人区毛片私人影院|

欧美一区二区三区免费播放视频了|

亚洲国产欧美一区二区三区丁香婷

|

久久久久久久亚洲国产精品87|

久久精品国产一区二区三区|

欧美高清极品videossex|

久久99国产精品视频|

国产一级精品在线观看|

日本一二三区电影|

亚洲欧美国产精品va在线观看|

91久久国产视频|

国产一区二区在线91|

国产精品日韩精品欧美精品|

91精品夜夜|

久久国产欧美一区二区免费|

午夜影院一区|

亚洲**毛茸茸|

免费看性生活片|

av午夜影院|

欧美色图视频一区|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

国产精一区二区三区|

欧美一区二区三区免费视频|

精品久久二区|

欧美亚洲视频一区二区|

欧美精品日韩精品|