在可再生能源項目利用時間和電價面臨行業挑戰情況下,協合新能源的杠桿率在短期內將保持較高水平。

01

降級

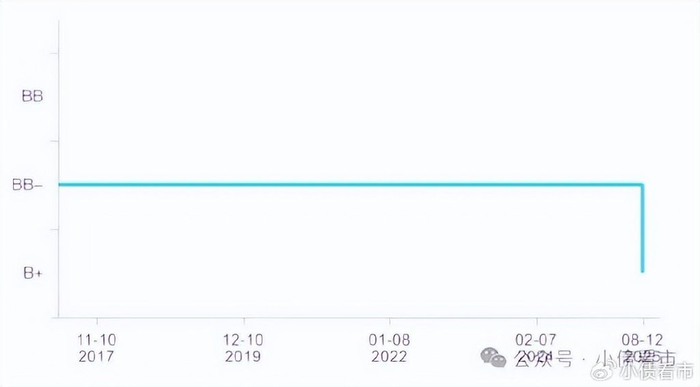

8月12日,惠譽評級公告稱,將協合新能源(00182.HK)長期外幣發行人違約評級(IDR)及高級無抵押評級從“BB-”下調至“B+”,IDR的展望為穩定。

惠譽評級

同時,惠譽已撤銷對協合的所有評級。

惠譽此次下調評級,是在協合新能源的EBITDA凈杠桿率在2024年升至7.9倍之后進行的。

惠譽預計,在可再生能源項目利用時間和電價方面面臨行業挑戰情況下,協合新能源的杠桿率在短期內將保持較高水平。

另外,協合新能源“建設并出售項目”的業務模式將保持不變,在較低的融資成本下,EBITDA利息覆蓋率將保持在3倍以上。

近年來,隨著戰略調整,協合新能源不斷加大自建電源項目投資,公司在建及擬建電廠項目較多,資金需求量較大,后續面臨較大的投融資壓力。

02

財務分析

據官網介紹,協合新能源成立于2006年,是一家集風能、太陽能項目于一體的綜合性、國際化可再生能源電站開發及營運商。

2007年4月,協合新能源在港交所借殼上市,是目前香港證券市場上唯一一家具有縱向集成一體化商業發展模式的清潔能源發電上市公司。

協和新能源官網

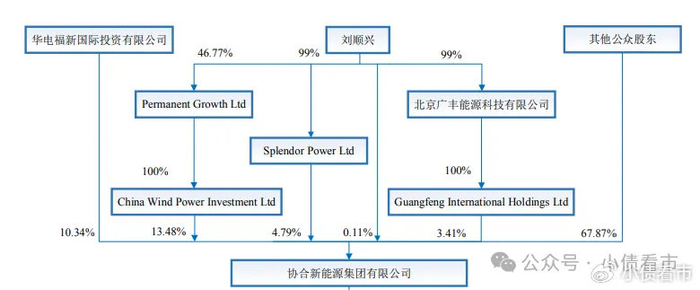

從股權結構看,協合新能源第一大股東為China Wind Power Investment Limited,持股比例為12.37%;第二大股東為華電新能源集團股份有限公司,持股比例為10.86%。

由于任何一方單獨或共同均無法對其董事會決議產生重大影響或者擁有能夠實際支配協合新能源行為的權力,公司無實際控制人。

股權結構圖

2024年,協合新能源新增投產項目191MW,其中風電140MW,光伏51MW,整體裝機容量增加至4778MW。

近年來,受限電形勢和綜合電價下行的雙重壓力影響,協合新能源主營業務承壓,收入和利潤均出現下降。

2025年上半年,協合新能源實現收入14億元,同比下降6.6%;實現歸母凈利潤為2.82億元,同比下降43.8%。

歸母凈利潤

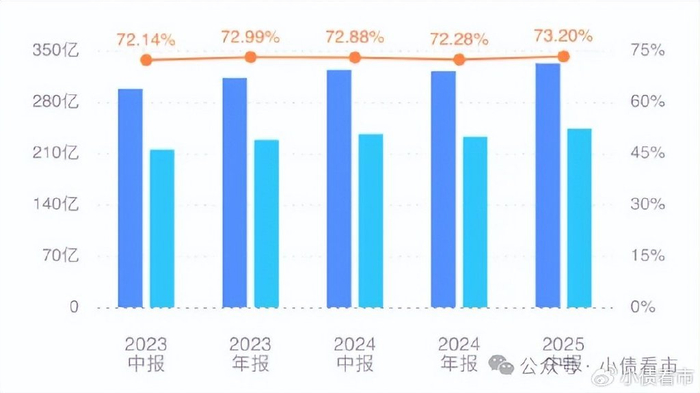

截至2025年6月末,協合新能源總資產有332.13億元,總負債243.13億元,凈資產89億元,公司資產負債率為73.2%。

近年來,隨著在建項目的不斷推進,協合新能源的債務規模呈現逐年快速上升態勢,財務杠桿攀升。

資產負債率

《小債看市》分析債務結構發現,協合新能源主要以非流動負債為主,占總債務的78%。

截至相同報告期,協合新能源非流動負債有188.71億元,主要為長期接款,其長期有息負債合計有177.22億元。

此外,協合新能源還有流動負債54.41億元,主要為其他應付款,其一年內到期的短期債務合計有21.42億元。

相較于短債壓力,協合新能源的流動性不足,其賬上現金及現金等價物有19.83億元,不能覆蓋短債,公司存在一定短期償債壓力。

整體來看,協合新能源剛性債務總規模有198.64億元,主要為長期有息負債,帶息債務比為82%。

有息負債占比較高,2023年和2024年協合新能源的財務費用均在6億以上,再加上高昂的管理費用,期間費用對公司盈利空間形成較大侵蝕。

在融資渠道方面,由于項目建設周期較長,協合新能源主要通過長期項目貸款、股權及融資租賃的方式籌集資金。

總得來看,協合新能源收入和利潤雙雙下降,業績承壓;流動性緊張,存在一定短期償債壓力;財務杠桿攀升。

03

風電巨頭

2006年,協合新能源成立,主要經營風電設備制造及EPC業務。

次年,協合新能源借殼香港藥業集團上市,后改名為中國風電。

隨著競爭日益激烈,上游設備銷售及中游建造利潤率受到擠壓,協合新能源轉型投資電站運營。

要知道當時電站運營的利潤率高達70%,而上游卻被加壓到不到5%。

協合新能源轉型為新能源電站的投資運營商并取得一定成效后,為了更好的體現業務屬性,公司于2015年3月再次更名成現名。

風電、光伏發電行業處于重資產行業,一方面協合新能源利用自身風電路條資源與大型風電運營商進行資源交換,公司出讓路條的同時為他們提供第三方EPC服務賺取利潤。

另一方面,協合新能源每年保持一定規模的自建電站投運都會產生一部分現金回流,公司每年會將一定規模的風電電站進行出售換取現金流。

值得一提的是,雖然協合新能源是民企,但公司四位執董全部來自國企,其中三位包括董事局主席劉順興來自中節能,一位來自神華。

2016年4月,協合新能源成為全國第一家成功發行非金融企業綠色債券的企業,該期債券是由國家開發銀行主承銷,總金額2億元銀行間中期票據。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久久一区二区精品|

午夜免费片|

91久久精品国产亚洲a∨麻豆|

国产在线一区二区视频|

国产一区午夜|

一区二区欧美精品|

国产精欧美一区二区三区久久久|

丰满岳乱妇在线观看中字|

麻豆精品国产入口|

午夜一级免费电影|

狠狠躁夜夜躁2020|

美女脱免费看直播|

欧美精品免费视频|

午夜影院你懂的|

日韩亚洲精品在线|

国产精品久久久久久久久久久杏吧|

91久久精品国产亚洲a∨麻豆

|

国产精品伦一区二区三区级视频频

|

久久99精品国产一区二区三区|

亚洲欧美国产一区二区三区

|

97精品国产aⅴ7777|

亚洲va久久久噜噜噜久久0|

欧美国产一区二区三区激情无套|

一区不卡av|

国产品久久久久久噜噜噜狼狼|

欧美日韩激情一区|

国产一区二区在线精品|

色妞www精品视频|

国产精品精品视频一区二区三区|

欧美国产在线看|

国产一区精品在线观看|

思思久久96热在精品国产|

国产精品久久久久久久久久久不卡|

999久久国精品免费观看网站|

午夜av免费看|

国产欧美日韩一区二区三区四区|

国产精品99一区二区三区|

午夜肉伦伦|

国产理论一区二区三区|

国产一级精品在线观看|

欧美日韩综合一区二区|

欧美国产一区二区在线|

日本一级中文字幕久久久久久|

日本一区二区三区电影免费观看|

国产亚洲欧美日韩电影网|

国产jizz18女人高潮|

国产伦精品一区二区三区免费观看|

国产午夜一区二区三区|

久久99亚洲精品久久99果|

国产欧美视频一区二区三区|

国产一区二区视频免费在线观看

|

国产特级淫片免费看|

夜夜躁人人爽天天天天大学生|

日日夜夜亚洲精品|

亚洲欧美国产中文字幕|

午夜免费av电影|

国产精品乱码一区二区三区四川人|

欧美精品一区久久|

色婷婷久久一区二区三区麻豆

|

久久国产欧美视频|

日韩精品免费一区|

久久久中精品2020中文|

国产精品久久久久久久久久久杏吧|

免费毛片**|

精品国产免费一区二区三区|

午夜电影院理论片做爰|

欧美激情综合在线|

久久久久国产精品嫩草影院|

国产品久久久久久噜噜噜狼狼|

国产真裸无庶纶乱视频|

999久久国精品免费观看网站|

97视频精品一二区ai换脸|

国产精品96久久久久久又黄又硬|

9999国产精品|

色乱码一区二区三区网站|

国产精品久久久久久久久久久久久久久久久久

|

国产精品偷伦一区二区|

亚洲午夜天堂吃瓜在线|

国产一区二区黄|

国产精品一二三区视频网站|

国产99视频精品免费视频7|

国产91综合一区在线观看|

主站蜘蛛池模板:

久久久一区二区精品|

午夜免费片|

91久久精品国产亚洲a∨麻豆|

国产在线一区二区视频|

国产一区午夜|

一区二区欧美精品|

国产精欧美一区二区三区久久久|

丰满岳乱妇在线观看中字|

麻豆精品国产入口|

午夜一级免费电影|

狠狠躁夜夜躁2020|

美女脱免费看直播|

欧美精品免费视频|

午夜影院你懂的|

日韩亚洲精品在线|

国产精品久久久久久久久久久杏吧|

91久久精品国产亚洲a∨麻豆

|

国产精品伦一区二区三区级视频频

|

久久99精品国产一区二区三区|

亚洲欧美国产一区二区三区

|

97精品国产aⅴ7777|

亚洲va久久久噜噜噜久久0|

欧美国产一区二区三区激情无套|

一区不卡av|

国产品久久久久久噜噜噜狼狼|

欧美日韩激情一区|

国产一区二区在线精品|

色妞www精品视频|

国产精品精品视频一区二区三区|

欧美国产在线看|

国产一区精品在线观看|

思思久久96热在精品国产|

国产精品久久久久久久久久久不卡|

999久久国精品免费观看网站|

午夜av免费看|

国产欧美日韩一区二区三区四区|

国产精品99一区二区三区|

午夜肉伦伦|

国产理论一区二区三区|

国产一级精品在线观看|

欧美日韩综合一区二区|

欧美国产一区二区在线|

日本一级中文字幕久久久久久|

日本一区二区三区电影免费观看|

国产亚洲欧美日韩电影网|

国产jizz18女人高潮|

国产伦精品一区二区三区免费观看|

国产午夜一区二区三区|

久久99亚洲精品久久99果|

国产欧美视频一区二区三区|

国产一区二区视频免费在线观看

|

国产特级淫片免费看|

夜夜躁人人爽天天天天大学生|

日日夜夜亚洲精品|

亚洲欧美国产中文字幕|

午夜免费av电影|

国产精品乱码一区二区三区四川人|

欧美精品一区久久|

色婷婷久久一区二区三区麻豆

|

久久国产欧美视频|

日韩精品免费一区|

久久久中精品2020中文|

国产精品久久久久久久久久久杏吧|

免费毛片**|

精品国产免费一区二区三区|

午夜电影院理论片做爰|

欧美激情综合在线|

久久久久国产精品嫩草影院|

国产品久久久久久噜噜噜狼狼|

国产真裸无庶纶乱视频|

999久久国精品免费观看网站|

97视频精品一二区ai换脸|

国产精品96久久久久久又黄又硬|

9999国产精品|

色乱码一区二区三区网站|

国产精品久久久久久久久久久久久久久久久久

|

国产精品偷伦一区二区|

亚洲午夜天堂吃瓜在线|

国产一区二区黄|

国产精品一二三区视频网站|

国产99视频精品免费视频7|

国产91综合一区在线观看|