受光伏產業鏈價格大幅下跌以及計提大額資產減值損失影響,雙良節能利潤總額呈現虧損,償債指標明顯弱化。

01降級

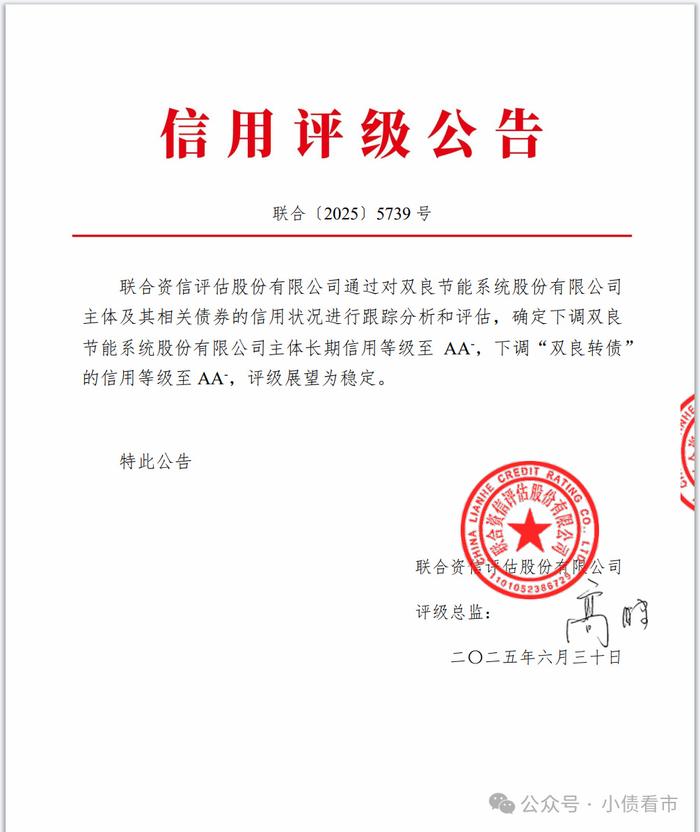

近日,聯合資信公告稱,將雙良節能(600481.SH)主體長期信用等級下調至AA-,同時將“雙良轉債”的信用等級也下調至AA-,評級展望維持穩定。

信用評級報告

公告顯示,雙良節能貨幣資金受限比例高,且存貨面臨較大跌價風險;公司杠桿率進一步上升,債務負擔重,且短期償債壓力大。

受光伏產業鏈價格大幅下跌以及計提大額資產減值損失影響,雙良節能利潤總額呈現虧損,償債指標明顯弱化。

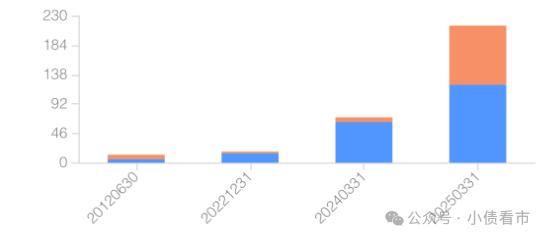

《小債看市》統計,雙良節能僅存續一只“雙良轉債”,存續規模25.78億元,當前轉股價格為 6.18元/股。

“雙良轉債”詳情

目前,“雙良轉債”多未轉股,在其轉股前,需關注雙良節能償債資金籌集情況。

02業績虧損

據官網介紹,雙良節能以綠色環保為己任,不斷開拓創新,致力于成為數字化驅動的全生命周期碳中和解決方案服務商,在“節能節水、清潔能源”等領域形成核心競爭力。

2003年4月,雙良節能在上海證券交易所上市。

雙良節能官網

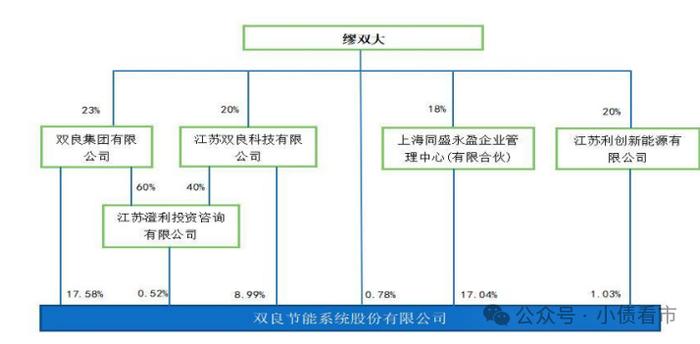

從股權結構看,雙良集團有限公司持有雙良節能17.58%的股份,為公司控股股東,自然人繆雙大為公司實際控制人。

股權結構圖

雙良節能主營業務為節能節水裝備、新能源裝備以及光伏產品的研發生產和銷售。

近年來,光伏制造行業出現產能過剩、“降價潮”等一系列問題,行業競爭加劇,各環節制造端價格和產能利用率均大幅下降,利潤空間被擠壓。由于雙良節能新能源裝備和光伏產品盈利大幅下滑,公司收入規模同比顯著下降,且綜合毛利率呈現虧損。

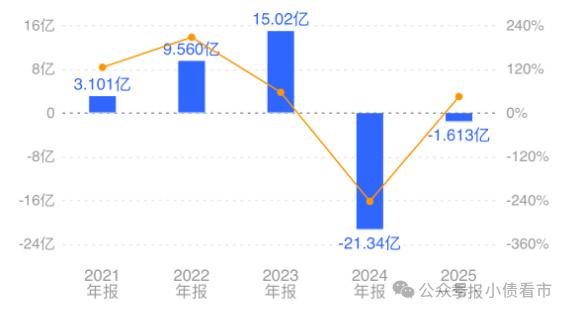

2024年,雙良節能實現營業收入為130.38億元,同比下降43.68%;歸母凈利潤為-21.34億元,同比下降242.10%。

歸母凈利潤

2024年,雙良節能毛利率為-2.22%,同比下降16.9個百分點;凈利率為-16.42%,較上年同期下降23.35個百分點。

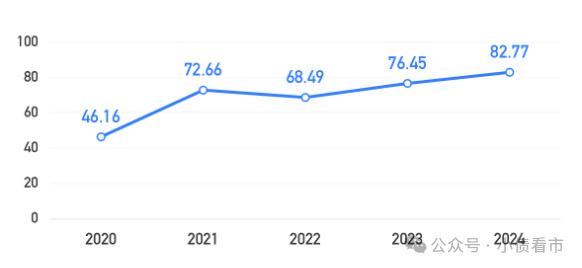

截至2025年一季末,雙良節能總資產有275.1億元,總負債228.98億元,凈資產有46.12億元,公司資產負債率為83.23%。

由于雙良節能所有者權益下降,公司杠桿率進一步上升,債務負擔重。

資產負債率

《小債看市》分析債務結構發現,雙良節能主要以流動負債為主,占總債務的83%,債務結構不合理。

截至相同報告期,雙良節能流動負債有190.12億元,主要為短期借款,其一年內到期的短期債務合計有104.59億元。

相較于短債規模,雙良節能的流動性緊張,其賬上貨幣資金有60.99億元,不足以覆蓋短債,且受限比例高,公司短期償債壓力較大。

在財務彈性方面,截至2025年3月末,雙良節能銀行授信總規模有214.72億元,其中未使用授信額度為92.53億元,公司備用資金尚可。

銀行授信

此外,雙良節能還有非流動負債38.86億元,主要為應付債券,其長期有息負債合計有30.63億元。

整體來看,雙良節能剛性債務總規模有135.22億元,主要為短期有息負債,帶息債務比為59%。

有息負債占比較高,2024年雙良節能財務費用高達4.47億元,再加上銷售和管理費用,期間費用對公司盈利空間形成一定侵蝕。

從融資渠道看,作為上市公司,雙良節能股權融資通暢,此外其還通過租賃、應收賬款以及債券等方式融資,融資渠道多元化。

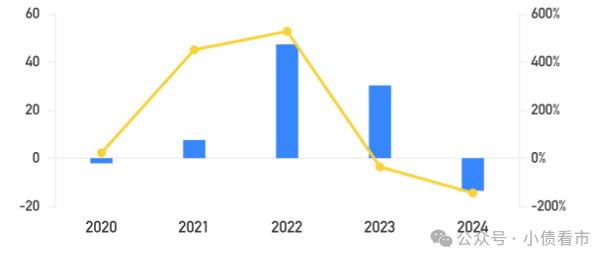

不過,2024年和2025年第一季度,雙良節能的籌資性現金流均為凈流出狀態,分別為-13.55億和-3.59億元,公司存在一定再融資壓力。

籌資性現金流

資產質量方面,雙良節能應收賬款有19.24億元,存貨17.3億元,且存貨面臨較大跌價風險。

截至2024年底,雙良節能受限資產合計111.77億元,主要為受限貨幣資金和固定資產,資產受限比例為40.31%。

總得來看,雙良節能業績虧損,對債務和利息的保障能力下降;流動性緊張,短期償債壓力大;資產質量一般。

03中央空調大王

繆雙大以空調安裝起家,后來他決定自己生產空調。

1985年,繆雙大帶著賺來的50萬元,回到江陰創辦了江陰溴化鋰制冷機廠,當年就生產出第一臺溴冷機。

正巧,上海藍天賓館的一臺制冷機組停止工作,不能修復了,繆雙大就找到對方——先試用,好了再給錢。

由此,雙良品牌一炮打響。

這個農民創辦的鄉鎮企業,成為中國最早生產中央空調的企業之一,多年穩居行業龍頭地位。

經過40多年的發展,雙良已經成為一家集節能環保、清潔能源、生物科技、化工新材料等多個產業于一體企業集團。

雙良集團旗下有雙良節能、慧居科技兩家上市公司,連續多年躋身中國企業500強。

2023年,繆雙大財富達到73億元,他與兒子繆文彬一起上榜。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

99欧美精品|

xxxx18hd护士hd护士|

国产va亚洲va在线va|

狠狠色综合欧美激情|

精品国产一二三四区|

丰满少妇高潮惨叫久久久一|

国产欧美亚洲精品第一区软件|

欧美激情午夜|

97精品国产aⅴ7777|

久久午夜鲁丝片午夜精品|

亚洲日韩欧美综合|

欧美一区二区三区激情在线视频|

欧美在线播放一区|

中文字幕一级二级三级

|

欧美日韩激情一区二区|

国产乱淫精品一区二区三区毛片|

香蕉av一区二区|

狠狠躁夜夜躁2020|

www.午夜av|

狠狠色噜噜狠狠狠狠米奇7777|

亚洲高清国产精品|

国产一级自拍|

91亚洲国产在人线播放午夜|

狠狠色噜噜狠狠狠狠综合久|

亚洲精品日日夜夜|

亚洲少妇一区二区三区|

午夜wwww|

97精品国产97久久久久久|

综合欧美一区二区三区|

日韩av电影手机在线观看|

午夜码电影|

97久久精品人人澡人人爽|

一区二区三区四区视频在线|

国产性猛交|

精品久久久久一区二区|

国产精一区二区|

亚洲国产精品激情综合图片|

7777久久久国产精品|

国产亚洲综合一区二区|

午夜码电影|

日本午夜影视|

男女午夜爽爽|

国产欧美日韩二区|

国产午夜精品理论片|

日韩三区三区一区区欧69国产|

亚洲三区二区一区|

亚洲精品日本无v一区|

欧美激情综合在线|

99久久久久久国产精品|

精品一区二区在线视频|

国产女人好紧好爽|

91国产在线看|

国产99视频精品免视看芒果|

韩国视频一区二区|

91人人精品|

国产理论一区二区三区|

精品婷婷伊人一区三区三|

国产午夜精品一区二区理论影院|

欧美系列一区|

久久影视一区二区|

欧美日韩一区二区三区不卡|

精品久久国产视频|

久久国产麻豆|

国产一区二区三区中文字幕|

狠狠干一区|

中文乱码字幕永久永久电影|

一区二区三区中文字幕|

91国偷自产中文字幕婷婷|

久久密av|

中文字幕一区三区|

国产乱子伦农村xxxx|

国产区一二|

亚洲精品乱码久久久久久高潮|

日本伦精品一区二区三区免费|

精品一区欧美|

日韩精品一区在线观看|

日本一区二区三区中文字幕|

99久久免费毛片基地|

国产日韩一区二区三免费|

狠狠色狠狠色很很综合很久久|

欧美精品一区久久|

亚洲精品老司机|

主站蜘蛛池模板:

99欧美精品|

xxxx18hd护士hd护士|

国产va亚洲va在线va|

狠狠色综合欧美激情|

精品国产一二三四区|

丰满少妇高潮惨叫久久久一|

国产欧美亚洲精品第一区软件|

欧美激情午夜|

97精品国产aⅴ7777|

久久午夜鲁丝片午夜精品|

亚洲日韩欧美综合|

欧美一区二区三区激情在线视频|

欧美在线播放一区|

中文字幕一级二级三级

|

欧美日韩激情一区二区|

国产乱淫精品一区二区三区毛片|

香蕉av一区二区|

狠狠躁夜夜躁2020|

www.午夜av|

狠狠色噜噜狠狠狠狠米奇7777|

亚洲高清国产精品|

国产一级自拍|

91亚洲国产在人线播放午夜|

狠狠色噜噜狠狠狠狠综合久|

亚洲精品日日夜夜|

亚洲少妇一区二区三区|

午夜wwww|

97精品国产97久久久久久|

综合欧美一区二区三区|

日韩av电影手机在线观看|

午夜码电影|

97久久精品人人澡人人爽|

一区二区三区四区视频在线|

国产性猛交|

精品久久久久一区二区|

国产精一区二区|

亚洲国产精品激情综合图片|

7777久久久国产精品|

国产亚洲综合一区二区|

午夜码电影|

日本午夜影视|

男女午夜爽爽|

国产欧美日韩二区|

国产午夜精品理论片|

日韩三区三区一区区欧69国产|

亚洲三区二区一区|

亚洲精品日本无v一区|

欧美激情综合在线|

99久久久久久国产精品|

精品一区二区在线视频|

国产女人好紧好爽|

91国产在线看|

国产99视频精品免视看芒果|

韩国视频一区二区|

91人人精品|

国产理论一区二区三区|

精品婷婷伊人一区三区三|

国产午夜精品一区二区理论影院|

欧美系列一区|

久久影视一区二区|

欧美日韩一区二区三区不卡|

精品久久国产视频|

久久国产麻豆|

国产一区二区三区中文字幕|

狠狠干一区|

中文乱码字幕永久永久电影|

一区二区三区中文字幕|

91国偷自产中文字幕婷婷|

久久密av|

中文字幕一区三区|

国产乱子伦农村xxxx|

国产区一二|

亚洲精品乱码久久久久久高潮|

日本伦精品一区二区三区免费|

精品一区欧美|

日韩精品一区在线观看|

日本一区二区三区中文字幕|

99久久免费毛片基地|

国产日韩一区二区三免费|

狠狠色狠狠色很很综合很久久|

欧美精品一区久久|

亚洲精品老司机|