美錦能源焦化業(yè)務利潤空間持續(xù)壓縮,且公司資產折舊、攤銷規(guī)模較大,導致公司2024年出現大幅虧損。

01

降級

近日,中證鵬元公告稱,將美錦能源(000723.SZ)主體信用等級下調為A+,“美錦轉債”信用等級下調為A+,評級展望調整為穩(wěn)定,并將公司主體信用等級和“美錦轉債”信用等級移出信用評級觀察名單。

下調評級公告

公告顯示,2024年美錦能源焦化業(yè)務利潤空間持續(xù)壓縮,且公司資產折舊、攤銷規(guī)模較大,導致公司2024年出現大幅虧損。

中證鵬元稱,考慮到當前焦化行業(yè)仍處于行情低谷,預計美錦能源業(yè)績虧損壓力仍大,氫能板塊持續(xù)虧損。

另外,美錦能源控股股東股權質押比例很高,相關逾期債務化解事宜尚未解決,所持公司股份曾被部分強制平倉。

美錦能源新建產能未來收益有待觀察,總債務持續(xù)攀升,面臨較大償債壓力。

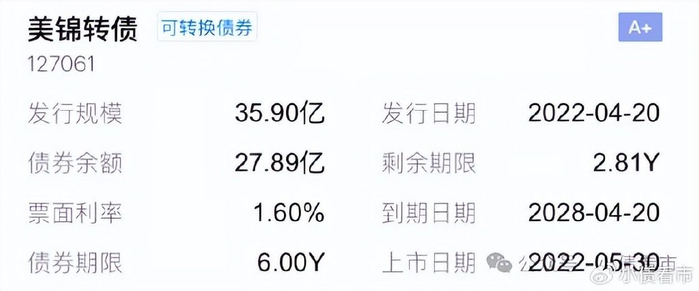

《小債看市》統(tǒng)計,目前美錦能源僅存續(xù)“美錦轉債”,發(fā)行于2022年4月,發(fā)行規(guī)模35.9億元,當前余額27.89億元。

“美錦轉債”詳情

自2022年10月26日起,“美錦轉債”進入轉股期,初始轉股價格為13.21元/股。

2025年6月13日,美錦能源股票收盤價為4.24元/股,“美錦轉債”轉股價格為5.26元/股。

02

業(yè)績承壓

據官網介紹,美錦能源是全國最大的獨立商品焦和煉焦煤生產商之一,是氫能全產業(yè)鏈布局的頭部企業(yè),是能源行業(yè)率先轉型升級的革新者。2007年,美錦能源借殼上市,2015年完成重大資產重組。

美錦能源官網

從股權結構看,美錦能源集團有限公司為美錦能源的控股股東,持股比例37.15%,姚俊良、高反娥、姚俊杰、姚俊花、姚三俊、姚四俊、姚俊卿為公司實際控制人。

股權結構圖

值得注意的是,美錦能源控股股東股權質押比例很高,已出現債務逾期,可能面臨控制權變更風險。

美錦能源控股股東已質押99.7%公司股票,占公司總股本37.03%。

美錦能源收入主要來源于焦化產品及副產品,近年來焦炭價格震蕩下行,焦炭銷售均價降幅高于成本降幅,公司焦炭業(yè)務利潤空間持續(xù)收窄。

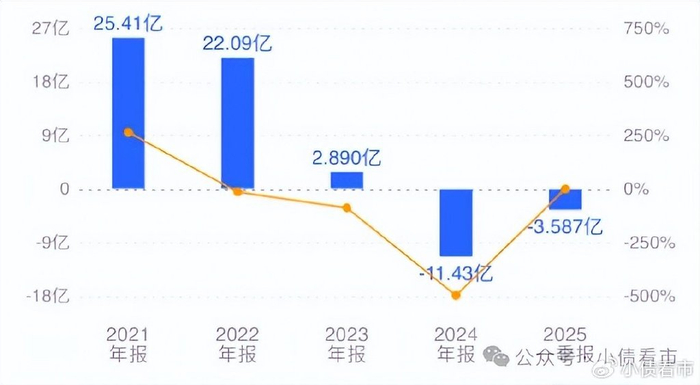

2024年,美錦能源歸屬于母公司股東的凈利潤虧損11.43億元,2025年一季度公司利潤繼續(xù)虧損。

歸母凈利潤

盈利能力方面,2024年美錦能源毛利率6.03%,凈利率-6.99%。

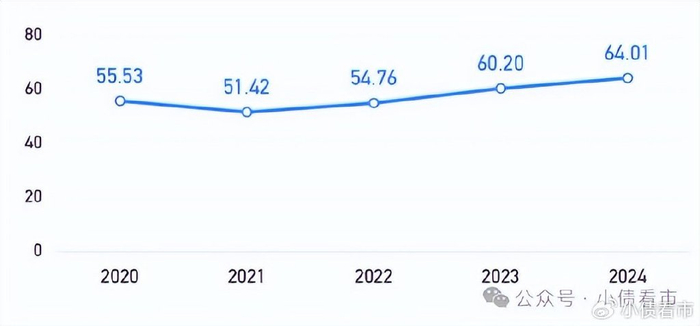

截至2025年一季度末,美錦能源總資產453.75億元,總負債296.16億元,凈資產157.59億元,資產負債率65.27%。

近年來,美錦能源總債務規(guī)模大幅上升,杠桿狀況指標明顯弱化,公司存在較大的償債壓力。

資產負債率

《小債看市》分析債務結構發(fā)現,美錦能源主要以流動負債為主,占總債務的68%。

截至相同報告期,美錦能源流動負債有200.84億元,主要為應付票據及應付賬款,其一年內到期的短期債務合計有28.54億元。

相較于短債壓力,美錦能源的流動性較好,其賬上貨幣資金有53億元,可以覆蓋短債,公司短期償債壓力不大。

在備用資金方面,截至2023年末,美錦能源未使用授信額度為13.99億元,公司財務彈性尚可。

此外,美錦能源還有非流動負債95.32億元,主要為應付債券,其長期有息負債合計有64億元。

整體來看,美錦能源剛性債務總規(guī)模有92.55億元,主要為長期有息負債,公司帶息債務比為31%。

從融資渠道看,作為上市公司,美錦能源融資渠道相對較為暢通,此外其還通過租賃、應收賬款、債券以及股權質押等方式融資。

資產質量方面,美錦能源為重資產企業(yè),固定資產等非流動資產占比較大,受限資產規(guī)模較大,資產流動性較弱。

總得來看,美錦能源業(yè)績虧損,對債務和利息的保障能力下降;債務規(guī)模大幅攀升, 債務壓力較大;股權質押比例高,資產流動性較弱。

03

山西焦炭大王

姚俊良是“山西焦炭大王”姚巨貨的繼承人,其掌舵的美錦能源集團是山西最大民營企業(yè),集團由姚俊良等家族成員控制。

1981年,美錦第一代創(chuàng)業(yè)者在山西清徐起步,歷經40年發(fā)展成為全國最大的獨立商品焦炭和煤炭生產企業(yè)之一。美錦能源背后的母公司美錦集團實力不俗,是山西納稅第一大戶,還是中國民企500強。2006年,美錦能源借殼上市,姚俊良家族以40.3億元身家在福布斯中國富豪榜上斬獲“山西首富”。

美錦能源董事局主席姚俊良

近年來,依托在煤炭領域的優(yōu)勢,美錦能源以項目落地、子公司設立、對外投資等形式布局氫能源。

雖然,美錦能源傍上氫能源,成為最受矚目的氫能概念股,但其背后資金問題凸顯。

2019年,姚俊良曾先后兩次被列為失信被執(zhí)行人,美錦能源旗下一重要全資子公司山西美錦煤焦化有限公司也已失信。

近年來,焦化行業(yè)利潤持續(xù)受擠壓,焦企開工積極性不高,全年焦炭產量同比略降。

2025年,鋼鐵行業(yè)繼續(xù)供大于求,鋼價面臨進一步下跌壓力,鋼鐵行業(yè)盈利能力繼續(xù)承壓。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

自拍偷在线精品自拍偷写真图片|

91狠狠操|

亚洲欧洲日韩在线|

狠狠躁夜夜躁人人爽天天天天97|

中文字幕一区二区三区日韩精品|

免费**毛片|

国产在线精品一区二区|

亚洲精品一品区二品区三品区|

欧美一区二区三区久久久|

97人人澡人人添人人爽超碰|

扒丝袜网www午夜一区二区三区|

欧美色综合天天久久|

国产国产精品久久久久|

国产精品6699|

久久久久国产精品嫩草影院|

国产精品一区二区三区在线看|

国产日韩欧美专区|

国产精品视频1区2区3区|

国产一区二区免费电影|

一区二区三区精品国产|

欧美精品久|

午夜激情免费电影|

狠狠色很很在鲁视频|

国产女人好紧好爽|

国产欧美精品一区二区三区-老狼|

处破大全欧美破苞二十三|

日韩一区二区中文字幕|

国产精品视频一区二区三|

亚洲乱码av一区二区三区中文在线:|

一级午夜电影|

最新国产精品自拍|

欧美一区二区三区久久久|

欧美日韩偷拍一区|

91精品国产91热久久久做人人|

麻豆精品一区二区三区在线观看|

久久久一区二区精品|

激情久久综合|

久久免费视频99|

国产一区二区资源|

色午夜影院|

欧美在线视频三区|

日韩av中文字幕第一页|

夜夜躁日日躁狠狠躁|

亚洲欧美视频一区二区|

91久久国产露脸精品|

国产高清精品一区二区|

97视频一区|

91精品夜夜|

久久亚洲精品国产日韩高潮|

肉丝肉足丝袜一区二区三区|

国产伦理精品一区二区三区观看体验

|

素人av在线|

午夜免费av电影|

在线国产91|

国产区图片区一区二区三区|

欧美日韩中文国产一区发布|

国产一a在一片一级在一片|

黄色91在线观看|

国产精品天堂网|

久久亚洲精品国产日韩高潮|

88888888国产一区二区|

韩国女主播一区二区|

国模一区二区三区白浆|

午夜伦情电午夜伦情电影|

亚洲**毛茸茸|

久久艹亚洲|

日韩一级视频在线|

日韩一级片免费视频|

国产午夜亚洲精品羞羞网站|

亚洲精品国产91|

国产女人好紧好爽|

国产日韩欧美专区|

欧美一区二区三区免费看|

国产69久久|

国产在线精品二区|

久久久一二区|

亚洲欧美色一区二区三区|

中文字幕一区2区3区|

亚洲午夜精品一区二区三区电影院

|

日韩中文字幕区一区有砖一区|

国产精华一区二区精华|

www.成|

主站蜘蛛池模板:

自拍偷在线精品自拍偷写真图片|

91狠狠操|

亚洲欧洲日韩在线|

狠狠躁夜夜躁人人爽天天天天97|

中文字幕一区二区三区日韩精品|

免费**毛片|

国产在线精品一区二区|

亚洲精品一品区二品区三品区|

欧美一区二区三区久久久|

97人人澡人人添人人爽超碰|

扒丝袜网www午夜一区二区三区|

欧美色综合天天久久|

国产国产精品久久久久|

国产精品6699|

久久久久国产精品嫩草影院|

国产精品一区二区三区在线看|

国产日韩欧美专区|

国产精品视频1区2区3区|

国产一区二区免费电影|

一区二区三区精品国产|

欧美精品久|

午夜激情免费电影|

狠狠色很很在鲁视频|

国产女人好紧好爽|

国产欧美精品一区二区三区-老狼|

处破大全欧美破苞二十三|

日韩一区二区中文字幕|

国产精品视频一区二区三|

亚洲乱码av一区二区三区中文在线:|

一级午夜电影|

最新国产精品自拍|

欧美一区二区三区久久久|

欧美日韩偷拍一区|

91精品国产91热久久久做人人|

麻豆精品一区二区三区在线观看|

久久久一区二区精品|

激情久久综合|

久久免费视频99|

国产一区二区资源|

色午夜影院|

欧美在线视频三区|

日韩av中文字幕第一页|

夜夜躁日日躁狠狠躁|

亚洲欧美视频一区二区|

91久久国产露脸精品|

国产高清精品一区二区|

97视频一区|

91精品夜夜|

久久亚洲精品国产日韩高潮|

肉丝肉足丝袜一区二区三区|

国产伦理精品一区二区三区观看体验

|

素人av在线|

午夜免费av电影|

在线国产91|

国产区图片区一区二区三区|

欧美日韩中文国产一区发布|

国产一a在一片一级在一片|

黄色91在线观看|

国产精品天堂网|

久久亚洲精品国产日韩高潮|

88888888国产一区二区|

韩国女主播一区二区|

国模一区二区三区白浆|

午夜伦情电午夜伦情电影|

亚洲**毛茸茸|

久久艹亚洲|

日韩一级视频在线|

日韩一级片免费视频|

国产午夜亚洲精品羞羞网站|

亚洲精品国产91|

国产女人好紧好爽|

国产日韩欧美专区|

欧美一区二区三区免费看|

国产69久久|

国产在线精品二区|

久久久一二区|

亚洲欧美色一区二区三区|

中文字幕一区2区3区|

亚洲午夜精品一区二区三区电影院

|

日韩中文字幕区一区有砖一区|

国产精华一区二区精华|

www.成|