內(nèi)容提要

在利率走低的背景下,市場(chǎng)對(duì)固收產(chǎn)品的生存空間越發(fā)擔(dān)憂。由于我國固收產(chǎn)品總體信用風(fēng)險(xiǎn)較小、底層資產(chǎn)以國內(nèi)資產(chǎn)為主,相較于海外高收益?zhèn)⑷騻然鸲裕M庳泿攀袌?chǎng)基金的行業(yè)規(guī)律對(duì)我國固收產(chǎn)品的借鑒意義更大。因此,文章借鑒美、歐、日經(jīng)驗(yàn)來歸納貨幣市場(chǎng)基金的規(guī)模變化規(guī)律。本文認(rèn)為貨幣市場(chǎng)基金規(guī)模受三大因素影響:利率傳導(dǎo)因素,當(dāng)貨基收益率對(duì)政策利率敏感度高于存款時(shí),加息周期資金流入貨基,反之流出;央行政策因素,歐洲與日本負(fù)利率政策實(shí)施方式不同導(dǎo)致貨基生存境遇迥異;實(shí)際利率因素,通脹下行推高實(shí)際利率,增強(qiáng)低風(fēng)險(xiǎn)資產(chǎn)吸引力。文章就我國貨幣市場(chǎng)基金規(guī)模乃至固收類產(chǎn)品規(guī)模變化做出判斷,并給出相關(guān)應(yīng)對(duì)建議。

目前1年期定期存款利率已降至1%以下。未來若貨幣市場(chǎng)利率隨之下行,乃至其他債券利率亦步入1%區(qū)間,貨幣市場(chǎng)基金、現(xiàn)金管理類理財(cái)產(chǎn)品及固收類基金將如何應(yīng)對(duì)潛在挑戰(zhàn)?本文通過借鑒海外貨幣市場(chǎng)基金的經(jīng)驗(yàn),為國內(nèi)管理人與監(jiān)管機(jī)構(gòu)提供有益參考。

一、海外主要市場(chǎng)低利率環(huán)境下貨幣市場(chǎng)基金規(guī)模的變化

(一)美國:利率下行周期中資金流出貨幣市場(chǎng)基金

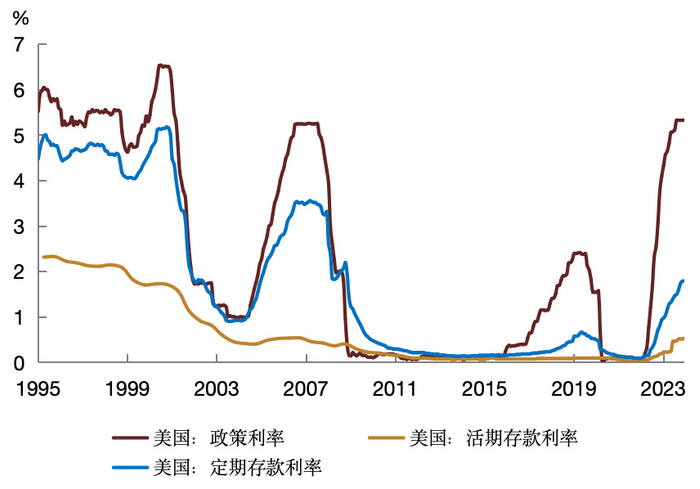

美國貨幣市場(chǎng)基金收益率進(jìn)入“1%”的時(shí)期主要有三個(gè),分別是2003—2004年、2009—2017年以及2020—2021年。

1. 2003—2004年

2000年美國互聯(lián)網(wǎng)泡沫破裂,2001年“9·11”事件顯著沖擊美國經(jīng)濟(jì),美聯(lián)儲(chǔ)自2001年1月啟動(dòng)降息周期。受政策利率下調(diào)影響,美國貨幣市場(chǎng)基金收益率同步快速回落,2003-2004年間降至1.0%以下,且顯著低于貨幣市場(chǎng)存款賬戶利率,產(chǎn)品吸引力減弱。在此背景下,美國貨幣市場(chǎng)基金行業(yè)規(guī)模較峰值下降約20%。

2. 2009—2017年

為應(yīng)對(duì)次貸危機(jī)沖擊,2007年9月至2008年底,美聯(lián)儲(chǔ)累計(jì)降息 500個(gè)基點(diǎn)至0.25%超低水平,使貨幣市場(chǎng)基金收益率顯著下行。不過,2007-2008年貨幣市場(chǎng)基金仍有1.29萬億美元資金凈流入,與投資者為避險(xiǎn)和保持資產(chǎn)流動(dòng)性,更多轉(zhuǎn)向貨幣市場(chǎng)基金有關(guān)。2009-2011年,Reserve Primary貨幣市場(chǎng)基金受雷曼兄弟破產(chǎn)牽連出現(xiàn)重大損失,引發(fā)投資者對(duì)其兌付能力的擔(dān)憂,且收益率降至接近零,與貨幣市場(chǎng)存款賬戶(MMDA)利率利差顯著擴(kuò)大,該時(shí)期貨幣市場(chǎng)基金行業(yè)規(guī)模從高點(diǎn)下降了約 30%。

3. 2020—2021年

為應(yīng)對(duì)新冠疫情沖擊,美聯(lián)儲(chǔ)于2020年3月累計(jì)下調(diào)基準(zhǔn)利率150個(gè)基點(diǎn)至0.25%低位,帶動(dòng)貨幣市場(chǎng)基金收益率同步趨近于零。貨幣市場(chǎng)基金規(guī)模雖呈縮減態(tài)勢(shì),但幅度有限:從2020年4月的峰值至同年10月的谷底,規(guī)模僅縮減約6%。2021年,貨幣市場(chǎng)基金規(guī)模已現(xiàn)回升。究其原因,這一時(shí)期投資者對(duì)高流動(dòng)性、安全性資產(chǎn)需求顯著增強(qiáng),疊加貨幣市場(chǎng)基金收益率與MMDA利率等指標(biāo)的利差未顯著收窄,政府型貨幣市場(chǎng)基金持續(xù)吸引大規(guī)模資金凈流入,故而有效對(duì)沖了風(fēng)險(xiǎn)相對(duì)較高的優(yōu)質(zhì)型貨幣市場(chǎng)基金的資金凈流出。

(二)歐元區(qū):低利率導(dǎo)致貨幣市場(chǎng)基金規(guī)模下降,但負(fù)利率時(shí)期貨幣市場(chǎng)基金規(guī)模趨于上漲

歐元區(qū)貨幣市場(chǎng)基金收益率進(jìn)入“1%”的時(shí)期介于2009年第三季度和2022年第四季度之間,其中又可以2014年中為界進(jìn)一步分為正利率和負(fù)利率兩個(gè)時(shí)期。

1. 2009年8月至2014年5月的正利率時(shí)期

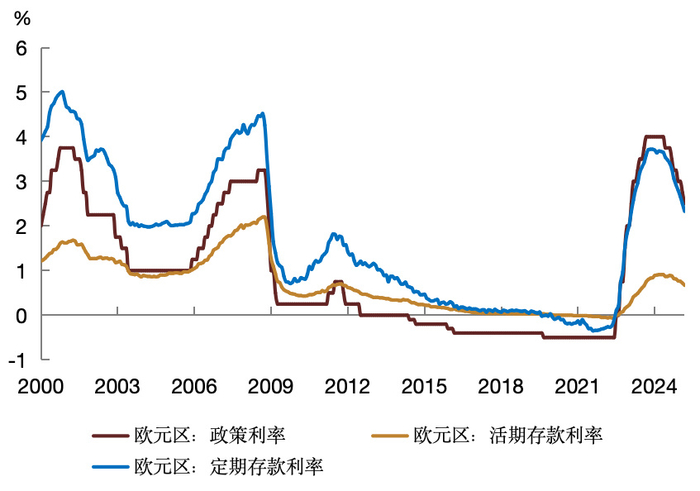

2008年末起,受美國次貸危機(jī)波及,歐洲央行連續(xù)下調(diào)政策利率,歐元區(qū)貨幣市場(chǎng)基金收益率顯著回落,2009年8月降至1%以下。隨后,因歐元區(qū)經(jīng)濟(jì)顯現(xiàn)復(fù)蘇跡象,2011年初歐洲央行上調(diào)政策利率,收益率短期回升至1%以上。但受歐債危機(jī)沖擊,歐元區(qū)經(jīng)濟(jì)復(fù)蘇乏力,2011年第四季度歐洲央行重啟寬松貨幣政策,一年內(nèi)將政策利率由0.75%調(diào)降至零利率水平,并維持至2014年5月。受收益率下行影響,此間歐元區(qū)貨幣市場(chǎng)基金規(guī)模顯著收縮,自2009年5月峰值回落至2014年年中谷值,行業(yè)規(guī)模收縮幅度達(dá)43%。

2. 2014年6月至2022年10月的負(fù)利率時(shí)期

2014年初,歐元區(qū)經(jīng)濟(jì)復(fù)蘇趨緩、物價(jià)增速下行,CPI跌破1%引發(fā)通縮擔(dān)憂。為穩(wěn)定中期物價(jià),歐洲央行推出系列政策,將政策利率從0%下調(diào)至-0.1%的負(fù)利率政策。此后,受移民危機(jī)、英國脫歐及希臘債務(wù)危機(jī)沖擊,歐洲央行連續(xù)下調(diào)政策利率至-0.5%并維持至2022年。期間,歐元區(qū)貨幣市場(chǎng)基金收益率隨政策利率下行轉(zhuǎn)負(fù),但基金規(guī)模未萎縮反而回升,行業(yè)規(guī)模較歷史低點(diǎn)增長24%。主要原因或許是,對(duì)機(jī)構(gòu)投資者而言,即便基金收益率低甚至為負(fù),相較于批發(fā)貨幣市場(chǎng)利率仍有吸引力,且普遍高于銀行存款利率,這一現(xiàn)象可能與歐洲央行負(fù)利率政策實(shí)施機(jī)制有關(guān)。

(三)日本:負(fù)利率導(dǎo)致MMF消亡,掛鉤證券賬戶的MRF獨(dú)大

日本的貨幣市場(chǎng)基金主要分為兩類:一是貨幣管理基金(MMF),MMF需由投資者主動(dòng)認(rèn)購,主要投資于短期公共債券、企業(yè)債券、協(xié)議存款及商業(yè)票據(jù)等貨幣市場(chǎng)工具;二是貨幣儲(chǔ)備基金(MRF),MRF與證券賬戶相關(guān)聯(lián),用于自動(dòng)歸集證券賬戶閑置資金及證券交易保證金。

上世紀(jì)90年代,日本利率快速下行,1994年日本貨幣市場(chǎng)基金(MMF)收益率降至1%,此后政策利率長期維持在1%以下且多趨近于零。雖然自90年代起政策利率顯著下行,但MMF規(guī)模仍明顯擴(kuò)張。這是因?yàn)椋环矫妫?998年前后日本取消銀行柜臺(tái)銷售基金禁令,促使金融機(jī)構(gòu)代銷基金規(guī)模迅速增長;另一方面,2000年6月規(guī)定貨幣市場(chǎng)基金持有的剩余期限少于三年的債券可按攤余成本法估值,提升了其吸引力。此外,資本賬戶開放使MMF能增加海外投資提升收益,且監(jiān)管環(huán)境寬松,可提高長期利率債及信用債投資比例以提高收益水平。

21世紀(jì)初,日本MMF因大量投資低等級(jí)證券面臨嚴(yán)重信用風(fēng)險(xiǎn),規(guī)模顯著萎縮[1]。隨后,政策利率長期處于低位,MMF規(guī)模持續(xù)縮減。2016年,日本央行實(shí)施負(fù)利率政策,貨幣市場(chǎng)利率和短期國債收益率為負(fù),MMF無法維持面值和提供正收益,還受銀行存款等正收益金融工具影響,最終清盤退出日本市場(chǎng)。與此同時(shí),日本央行對(duì)MRF實(shí)施特殊制度安排,將其存放于信托銀行的資金納入宏觀補(bǔ)充準(zhǔn)備金賬戶,豁免負(fù)利率適用,使其在負(fù)利率環(huán)境下維持正收益、規(guī)避成本負(fù)擔(dān),得以繼續(xù)存續(xù)。

二、貨幣市場(chǎng)基金規(guī)模變化的原因分析

梳理海外主要市場(chǎng)貨幣市場(chǎng)基金歷史規(guī)模變化情況,可總結(jié)出基金規(guī)模變化背后的原因,筆者認(rèn)為主要有三個(gè):一是名義利率對(duì)政策利率變化彈性不同帶來的比價(jià)效應(yīng)影響;二是不同地區(qū)利率體系不同,歐央行和日本央行負(fù)利率實(shí)施操作不同使MMF境遇不同;三是通脹對(duì)實(shí)際利率的影響導(dǎo)致市場(chǎng)對(duì)整體低風(fēng)險(xiǎn)資產(chǎn)需求不同。

(一)名義利率對(duì)于政策利率變化的彈性不同,導(dǎo)致存款搬家

1. 貨幣市場(chǎng)基金利率與存款利率的貝塔

通過分析美歐貨幣市場(chǎng)基金規(guī)模變化與基準(zhǔn)利率變動(dòng)情況可知,貨幣市場(chǎng)基金規(guī)模與銀行存款呈現(xiàn)此消彼長的現(xiàn)象,原因主要是:貨幣市場(chǎng)基金收益率對(duì)央行基準(zhǔn)利率調(diào)整的敏感度(貝塔值)顯著高于銀行存款利率。

在美國市場(chǎng),央行基準(zhǔn)利率對(duì)存款利率和貨幣市場(chǎng)基金收益率傳導(dǎo)效力有別,存款利率對(duì)基準(zhǔn)利率變化反應(yīng)滯后、貝塔系數(shù)低,導(dǎo)致兩類利率利差隨貨幣政策周期波動(dòng)。因存款與貨幣市場(chǎng)基金替代性強(qiáng),利差影響資金流動(dòng)。如2002-2004年及2009-2012年利差為負(fù),資金凈流出貨幣市場(chǎng)基金;2005-2007年與2017-2019年利差轉(zhuǎn)正,資金凈流入;2020-2021年雖收益率低于1%,但因正利差資金仍凈流入;2023年聯(lián)邦基金利率升至5%以上,利差顯著擴(kuò)大,貨幣市場(chǎng)基金規(guī)模同比增速約24%,創(chuàng)2009年以來新高。

而歐洲市場(chǎng)與美國類似,歐元計(jì)價(jià)的貨幣市場(chǎng)基金收益率貝塔系數(shù)遠(yuǎn)高于銀行存款利率,加息周期中收益率上升更快,促使存款資金流向貨幣市場(chǎng)基金。例如2011年短暫加息周期及2022年啟動(dòng)的加息周期,收益率均大幅攀升,規(guī)模顯著擴(kuò)張。

2. 活期存款與定期存款利率的貝塔

除活期存款與貨幣市場(chǎng)基金可相互轉(zhuǎn)換外,活期與定期存款間也有類似轉(zhuǎn)換機(jī)制,原因是定期存款利率敏感性比活期更高。從美國經(jīng)驗(yàn)看,利率下行與貨幣擴(kuò)張時(shí)(如疫情期間),美國活期存款規(guī)模顯著增長;貨幣政策收緊時(shí),定期存款等儲(chǔ)蓄工具收益率上升更快,資金從活期存款流出。歐洲與美國類似——?dú)W洲定期存款利率敏感性同樣高于活期存款。

圖1 ?歐元區(qū)和美國的政策利率、存款利率走勢(shì)

資料來源:Wind資訊、ECB、Bankrate,中金公司研究部

基于美歐市場(chǎng)經(jīng)驗(yàn),貨幣市場(chǎng)基金、定期存款與活期存款間的轉(zhuǎn)換關(guān)系,主要受三者利率相對(duì)政策利率調(diào)整彈性(貝塔值)的影響。通常,貨幣市場(chǎng)基金利率與貨幣市場(chǎng)利率關(guān)聯(lián)強(qiáng)、貝塔系數(shù)高,定期存款次之,活期存款貝塔系數(shù)最低。因此,加息周期中,貨幣市場(chǎng)基金吸引力顯著增強(qiáng),資金從活期和定期存款流向貨幣市場(chǎng)基金;而降息周期中,其吸引力迅速減弱,資金流向其他金融產(chǎn)品。

(二)央行利率調(diào)控方式不同,導(dǎo)致同是負(fù)利率環(huán)境下,歐洲和日本MMF的結(jié)果大相徑庭

除貝塔差異外,影響MMF規(guī)模的另一關(guān)鍵因素是央行利率調(diào)控機(jī)制的差異。典型案例為實(shí)施負(fù)利率政策的日本與歐洲——日本MMF在負(fù)利率環(huán)境中被迫終止運(yùn)作,而歐洲雖負(fù)利率程度更深,其MMF規(guī)模非但未縮減反而顯著擴(kuò)張。

歐洲央行與日本央行在負(fù)利率政策實(shí)施層面有何差異?從利率調(diào)控機(jī)制看,日本央行采用三級(jí)準(zhǔn)備金利率體系,對(duì)銀行現(xiàn)有超額準(zhǔn)備金余額設(shè) 0.1%正利率、法定存款準(zhǔn)備金為零利率、新增超額準(zhǔn)備金實(shí)施 -0.1%負(fù)利率,貨幣儲(chǔ)備基金(MRF)資金不在負(fù)利率范圍內(nèi);而歐洲央行未用分級(jí)體系,對(duì)所有超額準(zhǔn)備金統(tǒng)一實(shí)施負(fù)利率,依托利率走廊機(jī)制調(diào)控市場(chǎng)利率。這種差異折射出兩地政策目標(biāo)不同,日本因長期通縮和低利率致銀行息差收窄,央行注重維護(hù)銀行盈利能力,且銀行體系以大型銀行為主,政策調(diào)控更精準(zhǔn);歐洲剛經(jīng)歷主權(quán)債務(wù)危機(jī),需釋放強(qiáng)烈寬松信號(hào),受銀行體系碎片化限制,采用統(tǒng)一負(fù)利率輔以資產(chǎn)購買計(jì)劃釋放流動(dòng)性。二者政策效果差異顯著,日本僅對(duì)新增超額準(zhǔn)備金實(shí)施負(fù)利率,使貨幣市場(chǎng)利率降至負(fù)值,商業(yè)銀行存款及 MRF 維持正利率;歐洲商業(yè)銀行統(tǒng)一被實(shí)施負(fù)利率,只能將壓力傳導(dǎo)至存款端,多數(shù)歐洲銀行對(duì)大額存款客戶設(shè)負(fù)存款利率,導(dǎo)致歐洲 MMF 吸引大量機(jī)構(gòu)投資者申購。

綜上所述,盡管日歐兩地均實(shí)施負(fù)利率政策且歐洲負(fù)利率程度更深,但因政策實(shí)施路徑存在本質(zhì)差異,對(duì)存款利率及MMF收益率產(chǎn)生不同方向的影響,最終導(dǎo)致兩地MMF發(fā)展態(tài)勢(shì)呈現(xiàn)顯著分化。

(三)通脹對(duì)實(shí)際利率的影響推動(dòng)市場(chǎng)對(duì)整體低風(fēng)險(xiǎn)資產(chǎn)的偏好變化

儲(chǔ)蓄傾向與扣除通脹后的實(shí)際利率正相關(guān):實(shí)際利率高時(shí),抑制投資與消費(fèi),增強(qiáng)儲(chǔ)蓄意愿;反之則相反。通脹變動(dòng)會(huì)改變實(shí)際利率,進(jìn)而影響居民儲(chǔ)蓄傾向和風(fēng)險(xiǎn)偏好。歷史數(shù)據(jù)顯示,美日經(jīng)濟(jì)實(shí)踐也印證此規(guī)律。通脹下行、實(shí)際利率抬升時(shí),貨幣市場(chǎng)基金、儲(chǔ)蓄存款等低風(fēng)險(xiǎn)資產(chǎn)規(guī)模往往擴(kuò)張。

三、啟示

(一)中國貨幣市場(chǎng)利率與存款利率的貝塔值

長期以來,我國利率傳導(dǎo)體系呈雙軌制,存貸款利率與貨幣市場(chǎng)利率并行,貨幣市場(chǎng)利率與存款利率的貝塔值受市場(chǎng)和政策因素雙重影響。2023年前,貨幣市場(chǎng)利率貝塔值高于存款利率;2023年起,因存款利率自律機(jī)制多次下調(diào)、貨幣市場(chǎng)利率調(diào)整有限,貨幣市場(chǎng)利率貝塔值反而更低。測(cè)算顯示,2023年初至2025年5月20日,大型商業(yè)銀行3年期和1年期定期存款利率貝塔值分別為2.25和1.20,均高于貨幣市場(chǎng)基金收益率0.91的貝塔值;而2023年前,貨幣市場(chǎng)基金貝塔值則顯著高于存款利率。此外,活期存款貝塔值始終最低,與國際經(jīng)驗(yàn)一致。

由此可見,2023年之前與美歐市場(chǎng)規(guī)律相似,央行貨幣政策周期對(duì)貨幣市場(chǎng)基金行業(yè)規(guī)模起決定性作用。貨幣政策趨緊時(shí),貨幣市場(chǎng)基金因高貝塔值使收益上升超過存款,驅(qū)動(dòng)資金流入;反之資金反向流動(dòng)。而2023年以來,由于存款利率下行加快,貨幣市場(chǎng)基金規(guī)模仍強(qiáng)勁增長。

未來,貨幣市場(chǎng)利率低貝塔局面有望修正,或大幅補(bǔ)降。補(bǔ)降一方面可壓低實(shí)際利率、提振消費(fèi),另一方面能緩解存款搬家現(xiàn)象,還能穩(wěn)定人民幣匯率,有“一石三鳥”作用。因此,預(yù)計(jì)其大概率補(bǔ)降,回歸高貝塔正常情形。類似美歐經(jīng)驗(yàn),一旦補(bǔ)降,會(huì)推動(dòng)貨幣市場(chǎng)基金等固收類基金的資金邊際流出。

(二)利率降至1%以下時(shí)的中國貨幣市場(chǎng)基金規(guī)模研判

從歐洲和日本經(jīng)驗(yàn)看,利率降至1%甚至趨近于零時(shí),貨幣市場(chǎng)基金是清盤還是規(guī)模擴(kuò)張主要取決于央行利率調(diào)控體系實(shí)施效果。若貨幣市場(chǎng)利率顯著低于存款利率,其規(guī)模難維系;反之,若收益率能保持對(duì)存款的吸引力,規(guī)模仍可能擴(kuò)張。

對(duì)中國而言,當(dāng)前利率體系下央行具備精準(zhǔn)調(diào)控能力。我國貨幣市場(chǎng)基金能否存續(xù),關(guān)鍵在于貨幣市場(chǎng)利率中樞是否顯著低于存款利率(尤其是活期存款利率)。即便利率有補(bǔ)降空間,預(yù)計(jì)貨幣市場(chǎng)利率也難以低于大型銀行活期存款利率(目前0.05%)。考慮宏觀審慎,即便利率下行,其調(diào)整幅度與節(jié)奏也會(huì)體現(xiàn)對(duì)市場(chǎng)的潛在沖擊。此外,考慮長端利率或跟隨下行,制約了短端利率的下行空間。由此推斷,我國貨幣市場(chǎng)基金大概率仍會(huì)保有相當(dāng)規(guī)模。

綜上所述,預(yù)計(jì)未來貨幣市場(chǎng)利率將補(bǔ)降。補(bǔ)降前,通脹或維持低位,實(shí)際利率維持偏高水平,利于貨幣市場(chǎng)基金等低風(fēng)險(xiǎn)資產(chǎn)規(guī)模擴(kuò)張。補(bǔ)降后,或推動(dòng)資金流出貨幣市場(chǎng)基金及其他固收類產(chǎn)品。因此,貨幣市場(chǎng)基金管理人和其他固收產(chǎn)品管理人應(yīng)提前做好準(zhǔn)備應(yīng)對(duì)挑戰(zhàn),如構(gòu)建客戶生態(tài)圈系統(tǒng)、提升客戶粘性,做好減費(fèi)讓利預(yù)案,持續(xù)提升公司投研能力等。

[1] 日本央行2016年的負(fù)利率政策采用的是三級(jí)利率體系,對(duì)于法定準(zhǔn)備金部分和法定準(zhǔn)備金以外的部分貸款支持項(xiàng)目給予零利率政策,對(duì)于新增的超額準(zhǔn)備金部分實(shí)施-0.1%的負(fù)利率政策,并對(duì)部分資金(如MRF)予以豁免。這就使得日本的負(fù)利率程度不深,還有不少金融產(chǎn)品如銀行存款等提供的是零或者正利率,只有銀行間批發(fā)性資金等與超額儲(chǔ)備金對(duì)應(yīng)的資金下降至負(fù)值。因此,日本的MMF的收益率全面低于銀行存款收益率,失去了存在的價(jià)值。

作者:韋璐璐、薛豐昀、陳健恒,中金公司

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

欧美日韩中文字幕一区|

国产www亚洲а∨天堂|

色一情一交一乱一区二区三区|

午夜av免费观看|

日本一二三区视频在线|

玖玖精品国产|

激情久久一区二区三区|

国产精品日韩高清伦字幕搜索|

999久久久国产|

亚洲精品色婷婷|

久久综合伊人77777麻豆最新章节

一区二区久久精品66国产精品

|

日韩av在线导航|

狠狠躁夜夜躁xxxxaaaa|

久久久精品欧美一区二区免费|

扒丝袜网www午夜一区二区三区|

国产二区不卡|

欧美色图视频一区|

日本精品在线一区|

精品久久国产视频|

国产精品偷伦一区二区|

亚洲欧美一区二区三区不卡|

午夜剧场一区|

日韩一区二区中文字幕|

欧美日韩国产区|

久久精品欧美一区二区|

福利片91|

性欧美一区二区|

香蕉av一区二区三区|

久久综合二区|

国产乱色国产精品播放视频|

欧美一级不卡|

国产日韩欧美中文字幕|

猛男大粗猛爽h男人味|

激情久久久久久|

日本午夜一区二区|

国产69精品久久99不卡免费版|

亚洲乱小说|

久久综合国产精品|

99久久夜色精品国产网站|

国产精品国产三级国产aⅴ下载|

欧美一区二区三区片|

国产日韩欧美在线一区|

一区二区三区在线影院|

99久久精品一区字幕狠狠婷婷

|

国产清纯白嫩初高生在线观看性色|

高清国产一区二区三区|

国产一区三区四区|

久久青草欧美一区二区三区|

91九色精品|

日韩精品一区中文字幕|

亚洲欧美另类综合|

国产一区二区精品免费|

日韩精品一区二区中文字幕|

国产精品一区二区久久乐夜夜嗨

|

亚洲高清国产精品|

国产精品亚发布|

精品久久一区|

日本一区二区高清|

理论片高清免费理伦片|

7777久久久国产精品|

国产99久久久久久免费看|

国产在线一区二区视频|

国产精华一区二区精华|

2020国产精品自拍|

欧美视屏一区|

国产午夜精品av一区二区麻豆

|

少妇bbwbbwbbw高潮|

日韩亚洲国产精品|

久久国产精品99国产精|

精品国产一区二区三区免费|

国产视频二区在线观看|

99久久夜色精品国产网站

|

国产伦高清一区二区三区|

国产精品二区一区|

日韩亚洲精品在线观看|

国产一卡在线|

夜夜嗨av一区二区三区中文字幕|

亚洲精品国产一区二区三区|

欧美日本三级少妇三级久久|

欧美精品国产精品|

国产麻豆一区二区|

日韩精品一区二区不卡|

主站蜘蛛池模板:

欧美日韩中文字幕一区|

国产www亚洲а∨天堂|

色一情一交一乱一区二区三区|

午夜av免费观看|

日本一二三区视频在线|

玖玖精品国产|

激情久久一区二区三区|

国产精品日韩高清伦字幕搜索|

999久久久国产|

亚洲精品色婷婷|

久久综合伊人77777麻豆最新章节

一区二区久久精品66国产精品

|

日韩av在线导航|

狠狠躁夜夜躁xxxxaaaa|

久久久精品欧美一区二区免费|

扒丝袜网www午夜一区二区三区|

国产二区不卡|

欧美色图视频一区|

日本精品在线一区|

精品久久国产视频|

国产精品偷伦一区二区|

亚洲欧美一区二区三区不卡|

午夜剧场一区|

日韩一区二区中文字幕|

欧美日韩国产区|

久久精品欧美一区二区|

福利片91|

性欧美一区二区|

香蕉av一区二区三区|

久久综合二区|

国产乱色国产精品播放视频|

欧美一级不卡|

国产日韩欧美中文字幕|

猛男大粗猛爽h男人味|

激情久久久久久|

日本午夜一区二区|

国产69精品久久99不卡免费版|

亚洲乱小说|

久久综合国产精品|

99久久夜色精品国产网站|

国产精品国产三级国产aⅴ下载|

欧美一区二区三区片|

国产日韩欧美在线一区|

一区二区三区在线影院|

99久久精品一区字幕狠狠婷婷

|

国产清纯白嫩初高生在线观看性色|

高清国产一区二区三区|

国产一区三区四区|

久久青草欧美一区二区三区|

91九色精品|

日韩精品一区中文字幕|

亚洲欧美另类综合|

国产一区二区精品免费|

日韩精品一区二区中文字幕|

国产精品一区二区久久乐夜夜嗨

|

亚洲高清国产精品|

国产精品亚发布|

精品久久一区|

日本一区二区高清|

理论片高清免费理伦片|

7777久久久国产精品|

国产99久久久久久免费看|

国产在线一区二区视频|

国产精华一区二区精华|

2020国产精品自拍|

欧美视屏一区|

国产午夜精品av一区二区麻豆

|

少妇bbwbbwbbw高潮|

日韩亚洲国产精品|

久久国产精品99国产精|

精品国产一区二区三区免费|

国产视频二区在线观看|

99久久夜色精品国产网站

|

国产伦高清一区二区三区|

国产精品二区一区|

日韩亚洲精品在线观看|

国产一卡在线|

夜夜嗨av一区二区三区中文字幕|

亚洲精品国产一区二区三区|

欧美日本三级少妇三级久久|

欧美精品国产精品|

国产麻豆一区二区|

日韩精品一区二区不卡|