內容提要

在利率走低的背景下,市場對固收產品的生存空間越發擔憂。由于我國固收產品總體信用風險較小、底層資產以國內資產為主,相較于海外高收益債基、全球債基等基金而言,海外貨幣市場基金的行業規律對我國固收產品的借鑒意義更大。因此,文章借鑒美、歐、日經驗來歸納貨幣市場基金的規模變化規律。本文認為貨幣市場基金規模受三大因素影響:利率傳導因素,當貨基收益率對政策利率敏感度高于存款時,加息周期資金流入貨基,反之流出;央行政策因素,歐洲與日本負利率政策實施方式不同導致貨基生存境遇迥異;實際利率因素,通脹下行推高實際利率,增強低風險資產吸引力。文章就我國貨幣市場基金規模乃至固收類產品規模變化做出判斷,并給出相關應對建議。

目前1年期定期存款利率已降至1%以下。未來若貨幣市場利率隨之下行,乃至其他債券利率亦步入1%區間,貨幣市場基金、現金管理類理財產品及固收類基金將如何應對潛在挑戰?本文通過借鑒海外貨幣市場基金的經驗,為國內管理人與監管機構提供有益參考。

一、海外主要市場低利率環境下貨幣市場基金規模的變化

(一)美國:利率下行周期中資金流出貨幣市場基金

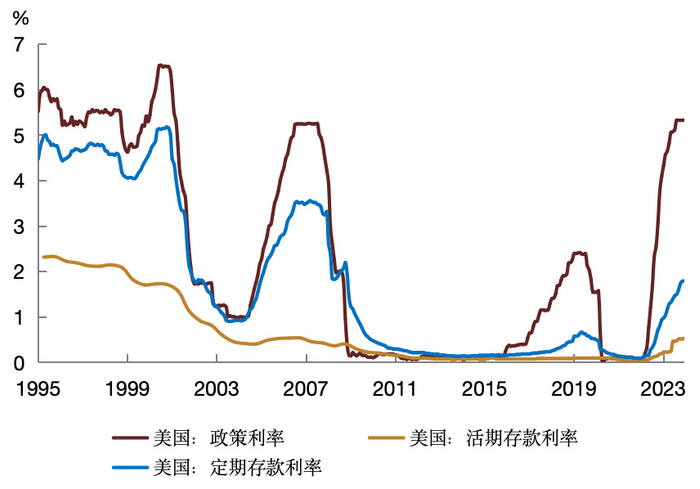

美國貨幣市場基金收益率進入“1%”的時期主要有三個,分別是2003—2004年、2009—2017年以及2020—2021年。

1. 2003—2004年

2000年美國互聯網泡沫破裂,2001年“9·11”事件顯著沖擊美國經濟,美聯儲自2001年1月啟動降息周期。受政策利率下調影響,美國貨幣市場基金收益率同步快速回落,2003-2004年間降至1.0%以下,且顯著低于貨幣市場存款賬戶利率,產品吸引力減弱。在此背景下,美國貨幣市場基金行業規模較峰值下降約20%。

2. 2009—2017年

為應對次貸危機沖擊,2007年9月至2008年底,美聯儲累計降息 500個基點至0.25%超低水平,使貨幣市場基金收益率顯著下行。不過,2007-2008年貨幣市場基金仍有1.29萬億美元資金凈流入,與投資者為避險和保持資產流動性,更多轉向貨幣市場基金有關。2009-2011年,Reserve Primary貨幣市場基金受雷曼兄弟破產牽連出現重大損失,引發投資者對其兌付能力的擔憂,且收益率降至接近零,與貨幣市場存款賬戶(MMDA)利率利差顯著擴大,該時期貨幣市場基金行業規模從高點下降了約 30%。

3. 2020—2021年

為應對新冠疫情沖擊,美聯儲于2020年3月累計下調基準利率150個基點至0.25%低位,帶動貨幣市場基金收益率同步趨近于零。貨幣市場基金規模雖呈縮減態勢,但幅度有限:從2020年4月的峰值至同年10月的谷底,規模僅縮減約6%。2021年,貨幣市場基金規模已現回升。究其原因,這一時期投資者對高流動性、安全性資產需求顯著增強,疊加貨幣市場基金收益率與MMDA利率等指標的利差未顯著收窄,政府型貨幣市場基金持續吸引大規模資金凈流入,故而有效對沖了風險相對較高的優質型貨幣市場基金的資金凈流出。

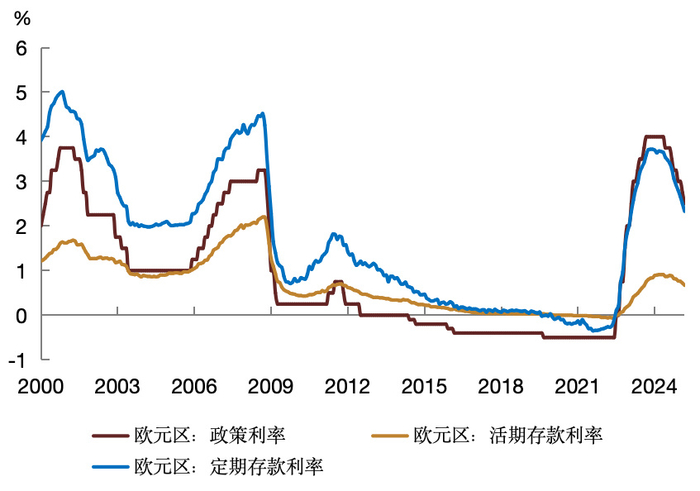

(二)歐元區:低利率導致貨幣市場基金規模下降,但負利率時期貨幣市場基金規模趨于上漲

歐元區貨幣市場基金收益率進入“1%”的時期介于2009年第三季度和2022年第四季度之間,其中又可以2014年中為界進一步分為正利率和負利率兩個時期。

1. 2009年8月至2014年5月的正利率時期

2008年末起,受美國次貸危機波及,歐洲央行連續下調政策利率,歐元區貨幣市場基金收益率顯著回落,2009年8月降至1%以下。隨后,因歐元區經濟顯現復蘇跡象,2011年初歐洲央行上調政策利率,收益率短期回升至1%以上。但受歐債危機沖擊,歐元區經濟復蘇乏力,2011年第四季度歐洲央行重啟寬松貨幣政策,一年內將政策利率由0.75%調降至零利率水平,并維持至2014年5月。受收益率下行影響,此間歐元區貨幣市場基金規模顯著收縮,自2009年5月峰值回落至2014年年中谷值,行業規模收縮幅度達43%。

2. 2014年6月至2022年10月的負利率時期

2014年初,歐元區經濟復蘇趨緩、物價增速下行,CPI跌破1%引發通縮擔憂。為穩定中期物價,歐洲央行推出系列政策,將政策利率從0%下調至-0.1%的負利率政策。此后,受移民危機、英國脫歐及希臘債務危機沖擊,歐洲央行連續下調政策利率至-0.5%并維持至2022年。期間,歐元區貨幣市場基金收益率隨政策利率下行轉負,但基金規模未萎縮反而回升,行業規模較歷史低點增長24%。主要原因或許是,對機構投資者而言,即便基金收益率低甚至為負,相較于批發貨幣市場利率仍有吸引力,且普遍高于銀行存款利率,這一現象可能與歐洲央行負利率政策實施機制有關。

(三)日本:負利率導致MMF消亡,掛鉤證券賬戶的MRF獨大

日本的貨幣市場基金主要分為兩類:一是貨幣管理基金(MMF),MMF需由投資者主動認購,主要投資于短期公共債券、企業債券、協議存款及商業票據等貨幣市場工具;二是貨幣儲備基金(MRF),MRF與證券賬戶相關聯,用于自動歸集證券賬戶閑置資金及證券交易保證金。

上世紀90年代,日本利率快速下行,1994年日本貨幣市場基金(MMF)收益率降至1%,此后政策利率長期維持在1%以下且多趨近于零。雖然自90年代起政策利率顯著下行,但MMF規模仍明顯擴張。這是因為,一方面,1998年前后日本取消銀行柜臺銷售基金禁令,促使金融機構代銷基金規模迅速增長;另一方面,2000年6月規定貨幣市場基金持有的剩余期限少于三年的債券可按攤余成本法估值,提升了其吸引力。此外,資本賬戶開放使MMF能增加海外投資提升收益,且監管環境寬松,可提高長期利率債及信用債投資比例以提高收益水平。

21世紀初,日本MMF因大量投資低等級證券面臨嚴重信用風險,規模顯著萎縮[1]。隨后,政策利率長期處于低位,MMF規模持續縮減。2016年,日本央行實施負利率政策,貨幣市場利率和短期國債收益率為負,MMF無法維持面值和提供正收益,還受銀行存款等正收益金融工具影響,最終清盤退出日本市場。與此同時,日本央行對MRF實施特殊制度安排,將其存放于信托銀行的資金納入宏觀補充準備金賬戶,豁免負利率適用,使其在負利率環境下維持正收益、規避成本負擔,得以繼續存續。

二、貨幣市場基金規模變化的原因分析

梳理海外主要市場貨幣市場基金歷史規模變化情況,可總結出基金規模變化背后的原因,筆者認為主要有三個:一是名義利率對政策利率變化彈性不同帶來的比價效應影響;二是不同地區利率體系不同,歐央行和日本央行負利率實施操作不同使MMF境遇不同;三是通脹對實際利率的影響導致市場對整體低風險資產需求不同。

(一)名義利率對于政策利率變化的彈性不同,導致存款搬家

1. 貨幣市場基金利率與存款利率的貝塔

通過分析美歐貨幣市場基金規模變化與基準利率變動情況可知,貨幣市場基金規模與銀行存款呈現此消彼長的現象,原因主要是:貨幣市場基金收益率對央行基準利率調整的敏感度(貝塔值)顯著高于銀行存款利率。

在美國市場,央行基準利率對存款利率和貨幣市場基金收益率傳導效力有別,存款利率對基準利率變化反應滯后、貝塔系數低,導致兩類利率利差隨貨幣政策周期波動。因存款與貨幣市場基金替代性強,利差影響資金流動。如2002-2004年及2009-2012年利差為負,資金凈流出貨幣市場基金;2005-2007年與2017-2019年利差轉正,資金凈流入;2020-2021年雖收益率低于1%,但因正利差資金仍凈流入;2023年聯邦基金利率升至5%以上,利差顯著擴大,貨幣市場基金規模同比增速約24%,創2009年以來新高。

而歐洲市場與美國類似,歐元計價的貨幣市場基金收益率貝塔系數遠高于銀行存款利率,加息周期中收益率上升更快,促使存款資金流向貨幣市場基金。例如2011年短暫加息周期及2022年啟動的加息周期,收益率均大幅攀升,規模顯著擴張。

2. 活期存款與定期存款利率的貝塔

除活期存款與貨幣市場基金可相互轉換外,活期與定期存款間也有類似轉換機制,原因是定期存款利率敏感性比活期更高。從美國經驗看,利率下行與貨幣擴張時(如疫情期間),美國活期存款規模顯著增長;貨幣政策收緊時,定期存款等儲蓄工具收益率上升更快,資金從活期存款流出。歐洲與美國類似——歐洲定期存款利率敏感性同樣高于活期存款。

圖1 ?歐元區和美國的政策利率、存款利率走勢

資料來源:Wind資訊、ECB、Bankrate,中金公司研究部

基于美歐市場經驗,貨幣市場基金、定期存款與活期存款間的轉換關系,主要受三者利率相對政策利率調整彈性(貝塔值)的影響。通常,貨幣市場基金利率與貨幣市場利率關聯強、貝塔系數高,定期存款次之,活期存款貝塔系數最低。因此,加息周期中,貨幣市場基金吸引力顯著增強,資金從活期和定期存款流向貨幣市場基金;而降息周期中,其吸引力迅速減弱,資金流向其他金融產品。

(二)央行利率調控方式不同,導致同是負利率環境下,歐洲和日本MMF的結果大相徑庭

除貝塔差異外,影響MMF規模的另一關鍵因素是央行利率調控機制的差異。典型案例為實施負利率政策的日本與歐洲——日本MMF在負利率環境中被迫終止運作,而歐洲雖負利率程度更深,其MMF規模非但未縮減反而顯著擴張。

歐洲央行與日本央行在負利率政策實施層面有何差異?從利率調控機制看,日本央行采用三級準備金利率體系,對銀行現有超額準備金余額設 0.1%正利率、法定存款準備金為零利率、新增超額準備金實施 -0.1%負利率,貨幣儲備基金(MRF)資金不在負利率范圍內;而歐洲央行未用分級體系,對所有超額準備金統一實施負利率,依托利率走廊機制調控市場利率。這種差異折射出兩地政策目標不同,日本因長期通縮和低利率致銀行息差收窄,央行注重維護銀行盈利能力,且銀行體系以大型銀行為主,政策調控更精準;歐洲剛經歷主權債務危機,需釋放強烈寬松信號,受銀行體系碎片化限制,采用統一負利率輔以資產購買計劃釋放流動性。二者政策效果差異顯著,日本僅對新增超額準備金實施負利率,使貨幣市場利率降至負值,商業銀行存款及 MRF 維持正利率;歐洲商業銀行統一被實施負利率,只能將壓力傳導至存款端,多數歐洲銀行對大額存款客戶設負存款利率,導致歐洲 MMF 吸引大量機構投資者申購。

綜上所述,盡管日歐兩地均實施負利率政策且歐洲負利率程度更深,但因政策實施路徑存在本質差異,對存款利率及MMF收益率產生不同方向的影響,最終導致兩地MMF發展態勢呈現顯著分化。

(三)通脹對實際利率的影響推動市場對整體低風險資產的偏好變化

儲蓄傾向與扣除通脹后的實際利率正相關:實際利率高時,抑制投資與消費,增強儲蓄意愿;反之則相反。通脹變動會改變實際利率,進而影響居民儲蓄傾向和風險偏好。歷史數據顯示,美日經濟實踐也印證此規律。通脹下行、實際利率抬升時,貨幣市場基金、儲蓄存款等低風險資產規模往往擴張。

三、啟示

(一)中國貨幣市場利率與存款利率的貝塔值

長期以來,我國利率傳導體系呈雙軌制,存貸款利率與貨幣市場利率并行,貨幣市場利率與存款利率的貝塔值受市場和政策因素雙重影響。2023年前,貨幣市場利率貝塔值高于存款利率;2023年起,因存款利率自律機制多次下調、貨幣市場利率調整有限,貨幣市場利率貝塔值反而更低。測算顯示,2023年初至2025年5月20日,大型商業銀行3年期和1年期定期存款利率貝塔值分別為2.25和1.20,均高于貨幣市場基金收益率0.91的貝塔值;而2023年前,貨幣市場基金貝塔值則顯著高于存款利率。此外,活期存款貝塔值始終最低,與國際經驗一致。

由此可見,2023年之前與美歐市場規律相似,央行貨幣政策周期對貨幣市場基金行業規模起決定性作用。貨幣政策趨緊時,貨幣市場基金因高貝塔值使收益上升超過存款,驅動資金流入;反之資金反向流動。而2023年以來,由于存款利率下行加快,貨幣市場基金規模仍強勁增長。

未來,貨幣市場利率低貝塔局面有望修正,或大幅補降。補降一方面可壓低實際利率、提振消費,另一方面能緩解存款搬家現象,還能穩定人民幣匯率,有“一石三鳥”作用。因此,預計其大概率補降,回歸高貝塔正常情形。類似美歐經驗,一旦補降,會推動貨幣市場基金等固收類基金的資金邊際流出。

(二)利率降至1%以下時的中國貨幣市場基金規模研判

從歐洲和日本經驗看,利率降至1%甚至趨近于零時,貨幣市場基金是清盤還是規模擴張主要取決于央行利率調控體系實施效果。若貨幣市場利率顯著低于存款利率,其規模難維系;反之,若收益率能保持對存款的吸引力,規模仍可能擴張。

對中國而言,當前利率體系下央行具備精準調控能力。我國貨幣市場基金能否存續,關鍵在于貨幣市場利率中樞是否顯著低于存款利率(尤其是活期存款利率)。即便利率有補降空間,預計貨幣市場利率也難以低于大型銀行活期存款利率(目前0.05%)。考慮宏觀審慎,即便利率下行,其調整幅度與節奏也會體現對市場的潛在沖擊。此外,考慮長端利率或跟隨下行,制約了短端利率的下行空間。由此推斷,我國貨幣市場基金大概率仍會保有相當規模。

綜上所述,預計未來貨幣市場利率將補降。補降前,通脹或維持低位,實際利率維持偏高水平,利于貨幣市場基金等低風險資產規模擴張。補降后,或推動資金流出貨幣市場基金及其他固收類產品。因此,貨幣市場基金管理人和其他固收產品管理人應提前做好準備應對挑戰,如構建客戶生態圈系統、提升客戶粘性,做好減費讓利預案,持續提升公司投研能力等。

[1] 日本央行2016年的負利率政策采用的是三級利率體系,對于法定準備金部分和法定準備金以外的部分貸款支持項目給予零利率政策,對于新增的超額準備金部分實施-0.1%的負利率政策,并對部分資金(如MRF)予以豁免。這就使得日本的負利率程度不深,還有不少金融產品如銀行存款等提供的是零或者正利率,只有銀行間批發性資金等與超額儲備金對應的資金下降至負值。因此,日本的MMF的收益率全面低于銀行存款收益率,失去了存在的價值。

作者:韋璐璐、薛豐昀、陳健恒,中金公司

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产在线观看免费麻豆|

日韩中文字幕在线一区|

视频国产一区二区|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

国产清纯白嫩初高生视频在线观看|

色一情一交一乱一区二区三区|

日韩av一二三四区|

亚洲欧美日韩三区|

91高跟紫色丝袜呻吟在线观看|

国产一区免费播放|

久久久久国产精品视频|

日韩国产精品久久久久久亚洲|

亚洲精品国产精品国自|

一区二区免费在线观看|

91精品视频在线免费观看|

69久久夜色精品国产69乱青草|

国内精品久久久久影院日本|

久久国产精品二区|

国产午夜一级一片免费播放|

日韩精品久久一区二区|

国产精品久久亚洲7777|

精品国产一二三四区|

午夜电影理伦片2023在线观看|

狠狠色噜噜狠狠狠狠2021免费|

欧美精品一区免费|

国产精自产拍久久久久久蜜

|

午夜三级大片|

欧美一区二区三区免费看|

夜夜嗨av禁果av粉嫩av懂色av|

精品国产一区二区三区麻豆免费观看完整版|

国产一卡二卡在线播放|

精品美女一区二区三区|

999久久久国产|

亚洲欧美一二三|

999国产精品999久久久久久|

国产三级在线视频一区二区三区|

国产1区2区3区|

久久久久久亚洲精品|

97人人揉人人捏人人添|

国产高潮国产高潮久久久91|

日韩av中文字幕在线|

精品中文久久|

国产精品久久久久久久久久久久久久不卡|

91看片app|

日韩一区二区精品|

激情久久久|

在线观看v国产乱人精品一区二区|

国产91热爆ts人妖在线|

国产一区二区视频播放|

少妇高潮在线观看|

午夜激情在线播放|

中文字幕一区二区在线播放|

色综合久久88|

色一情一乱一乱一区免费网站|

国产精品九九九九九|

亚洲欧美一卡|

综合欧美一区二区三区|

久久国产精彩视频|

欧美国产亚洲精品|

亚洲精品久久久久玩吗|

国产精品二区一区二区aⅴ|

久久九九亚洲|

久久99精|

国产精品九九九九九|

日韩精品一区三区|

久久aⅴ国产欧美74aaa|

在线精品一区二区|

国产经典一区二区|

99久久国产综合|

一区二区三区在线影院|

国产午夜精品一区二区三区四区

|

午夜欧美a级理论片915影院

|

中文在线一区二区三区|

国产精品亚洲二区|

国产精品久久人人做人人爽|

欧美日韩一级黄|

大伊人av|

国产一区二区三区小说|

高清欧美xxxx|

91偷自产一区二区三区精品|

日韩av电影手机在线观看|

91夜夜夜|

主站蜘蛛池模板:

国产在线观看免费麻豆|

日韩中文字幕在线一区|

视频国产一区二区|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

国产清纯白嫩初高生视频在线观看|

色一情一交一乱一区二区三区|

日韩av一二三四区|

亚洲欧美日韩三区|

91高跟紫色丝袜呻吟在线观看|

国产一区免费播放|

久久久久国产精品视频|

日韩国产精品久久久久久亚洲|

亚洲精品国产精品国自|

一区二区免费在线观看|

91精品视频在线免费观看|

69久久夜色精品国产69乱青草|

国内精品久久久久影院日本|

久久国产精品二区|

国产午夜一级一片免费播放|

日韩精品久久一区二区|

国产精品久久亚洲7777|

精品国产一二三四区|

午夜电影理伦片2023在线观看|

狠狠色噜噜狠狠狠狠2021免费|

欧美精品一区免费|

国产精自产拍久久久久久蜜

|

午夜三级大片|

欧美一区二区三区免费看|

夜夜嗨av禁果av粉嫩av懂色av|

精品国产一区二区三区麻豆免费观看完整版|

国产一卡二卡在线播放|

精品美女一区二区三区|

999久久久国产|

亚洲欧美一二三|

999国产精品999久久久久久|

国产三级在线视频一区二区三区|

国产1区2区3区|

久久久久久亚洲精品|

97人人揉人人捏人人添|

国产高潮国产高潮久久久91|

日韩av中文字幕在线|

精品中文久久|

国产精品久久久久久久久久久久久久不卡|

91看片app|

日韩一区二区精品|

激情久久久|

在线观看v国产乱人精品一区二区|

国产91热爆ts人妖在线|

国产一区二区视频播放|

少妇高潮在线观看|

午夜激情在线播放|

中文字幕一区二区在线播放|

色综合久久88|

色一情一乱一乱一区免费网站|

国产精品九九九九九|

亚洲欧美一卡|

综合欧美一区二区三区|

久久国产精彩视频|

欧美国产亚洲精品|

亚洲精品久久久久玩吗|

国产精品二区一区二区aⅴ|

久久九九亚洲|

久久99精|

国产精品九九九九九|

日韩精品一区三区|

久久aⅴ国产欧美74aaa|

在线精品一区二区|

国产经典一区二区|

99久久国产综合|

一区二区三区在线影院|

国产午夜精品一区二区三区四区

|

午夜欧美a级理论片915影院

|

中文在线一区二区三区|

国产精品亚洲二区|

国产精品久久人人做人人爽|

欧美日韩一级黄|

大伊人av|

国产一区二区三区小说|

高清欧美xxxx|

91偷自产一区二区三区精品|

日韩av电影手机在线观看|

91夜夜夜|