內(nèi)容提要

文章研究認為,由于資產(chǎn)價差、不同銀行的異質(zhì)性稟賦以及大行負債端壓力依然存在,《自律倡議》實施后,非銀同業(yè)存款市場規(guī)模將持續(xù)擴大,并向大行集中;信托理財類結(jié)算性存款將下降,定制性合作性存款將是發(fā)展方向。在此背景下,建議商業(yè)銀行采取“三步走”策略。短期補足負債端缺口,把握好各類非銀同業(yè)產(chǎn)品吸存節(jié)奏;中期優(yōu)化聯(lián)動與綜合服務(wù)機制,提升非銀同業(yè)存款差異化定價能力;長期強化非銀同業(yè)客群基礎(chǔ)建設(shè)工作,持續(xù)鞏固提升非銀同業(yè)存款市場規(guī)模。

2024年11月發(fā)布的《關(guān)于優(yōu)化非銀同業(yè)存款利率自律管理的倡議》(以下簡稱“《自律倡議》”),要求非銀結(jié)算性存款利率參考政策利率,使得非銀同業(yè)存款主動吸存效能下降,“以價補量”業(yè)務(wù)模式被打破。然而,新形勢下非銀同業(yè)存款市場的發(fā)展邏輯沒有改變,其規(guī)模與分項結(jié)構(gòu)演化依然受監(jiān)管要求、資產(chǎn)價差與銀行負債端壓力驅(qū)動。

一、非銀同業(yè)存款的演化機制

非銀同業(yè)存款的概念和口徑在2014年確立。《自律倡議》生效前,非銀同業(yè)存款利率由雙方按照市場化原則協(xié)商確定,其形成方式較多,資金來源于居民及企業(yè)存款轉(zhuǎn)移、銀行向非銀體系的融出以及央行流動性支持。該市場的演化圍繞監(jiān)管、資產(chǎn)價差與銀行負債端壓力展開。新形勢下要理解該市場的變化,需要穿透存款分項變化,從存款形成方式、資金來源和影響因素角度厘清其演化機制。

具體而言,監(jiān)管可直接改變資金來源中銀行向非銀體系的融出部分,如限制同業(yè)代付等通道業(yè)務(wù);監(jiān)管還可通過改變資產(chǎn)價差和銀行負債端壓力,影響其資金來源與形成方式。資產(chǎn)價差主要指存款和其它類型資產(chǎn)的綜合收益率差異,價差擴大加速居民和企業(yè)存款轉(zhuǎn)移,擴大銀行負債端壓力。銀行負債端壓力主要體現(xiàn)在國有大行可直接影響銀行向非銀金融機構(gòu)的融出規(guī)模,通過改變存款利率也可間接影響資產(chǎn)價差以及居民和企業(yè)的存款轉(zhuǎn)移。

二、《自律倡議》發(fā)布前非銀同業(yè)存款的發(fā)展歷程

根據(jù)監(jiān)管、資產(chǎn)價差和銀行負債端壓力的強弱變化,可將《自律倡議》發(fā)布前非銀同業(yè)存款的發(fā)展歷程分為三個階段。

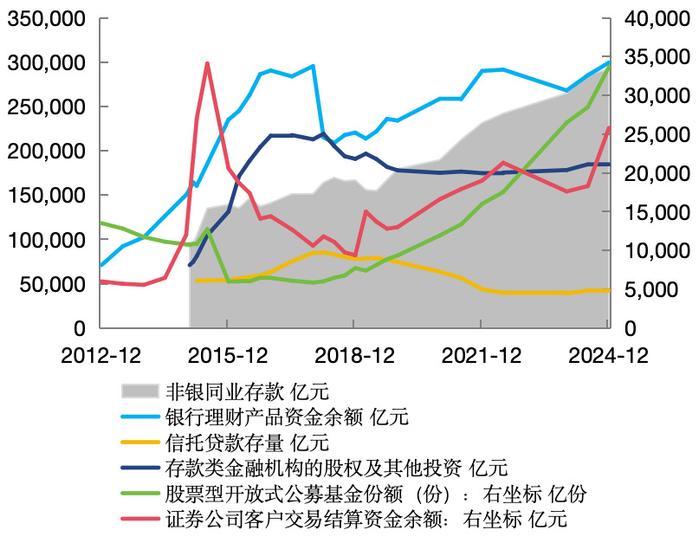

2013年—2016年:監(jiān)管起步并聚焦同業(yè)融出,資產(chǎn)價差主導(dǎo)非銀存款規(guī)模擴張,推動存款分項占比大幅波動。這一階段監(jiān)管沒有改變資產(chǎn)價差和銀行負債端壓力,施加的影響有限。這一時期資產(chǎn)價差主導(dǎo)了非銀同業(yè)存款規(guī)模與結(jié)構(gòu)變化(圖1)。銀行理財與同期存款的利差先升后降,整體優(yōu)勢顯著。如國有銀行1年期理財與同期存款利差從2013年的165BP擴大至2015年的319BP后,于2016年降至200BP左右。銀行理財資金余額從2013年初的7.1萬億元擴大至2016年末的29.1萬億元。股市“大漲大跌”帶動證券公司客戶交易結(jié)算資金和股票型開放式公募基金規(guī)模“大起大落”,主導(dǎo)非銀同業(yè)存款2015年主要走勢(圖1)。總的看,非銀同業(yè)存款規(guī)模從2015年的9.7萬億元增長至2016年末的14.1萬億元,規(guī)模增長較快。同期證券及交易結(jié)算類存放占比從2015年1季度的30.8%增至2季度的43.7%后,又降至2016年末的23.6%,顯示出資產(chǎn)價差的影響比較顯著。

2017年—2019年:監(jiān)管限制銀行向非銀融出資金,理財信托價差收窄,權(quán)益類資產(chǎn)價差抬升,非銀存款增速放緩。這一階段我國密集出臺針對非銀同業(yè)存款的監(jiān)管政策,直接限制銀行向非銀融出資金。“存款類金融機構(gòu)的股權(quán)及其他投資”規(guī)模從2017年的21.76萬億元降至2019年末的17.79萬億元,這類資金來源對非銀存款的支撐作用大幅下降。同業(yè)理財規(guī)模從2016年峰值約6萬億元收縮至2017年末的3.25萬億元,降幅達46%。同時金融去杠桿等政策也降低了理財產(chǎn)品、信托計劃的相對收益,理財產(chǎn)品資金余額從2017年初的30.3萬億元降至2019年末的23.4萬億元,信托貸款從2018年2月8.29萬億元高位下降至2019年末7.49萬億元(圖1)。這一階段非銀同業(yè)存款主要支撐因素是權(quán)益類資產(chǎn)收益率的上行。同期滬深300指數(shù)漲幅達17.57%,主動權(quán)益類基金平均收益率達19.5%,股票型開放式公募基金份額從0.66萬億份升至0.93萬億份,非銀同業(yè)存款從14萬億元增至17.9萬億元,增速顯著放緩。

圖1 ?監(jiān)管、資產(chǎn)價差和銀行負債端壓力推動非銀同業(yè)存款變化

2020年—2024年11月:銀行負債端壓力增加疊加股市上行影響,推動SPV存款和結(jié)算性存款增長。2020年后銀行體系負債端壓力提升,金融機構(gòu)超儲率從2019年末的2.4%下降至1%~2%水平。2019年8月到2024年10月,7天期逆回購利率累計下調(diào)1.05個百分點,同期國債、一般存款、貨幣基金等市場利率走勢與政策利率變動方向一致,非銀同業(yè)存款利率,尤其是非銀結(jié)算性利率卻邊際上升。部分企業(yè)存款繞道財務(wù)公司等轉(zhuǎn)為非銀同業(yè)存款。數(shù)據(jù)顯示,公募基金持有銀行存款從2021年的4.76萬億元增至2024年11月的6.5萬億元,理財產(chǎn)品持有銀行存款從2021年6月的2.77萬億元升至2024年11月的約8萬億元。這一階段的另一個特征是股市交易活躍,支撐非銀結(jié)算性存款上升。截至2024年11月,非銀同業(yè)存款余額約30.2萬億元,其中合作性存款約10.9萬億元、結(jié)算性存款約19.3萬億元,據(jù)開源證券判斷,其中高于1.5%利率水平的非銀結(jié)算性存款近10萬億元。

三、《自律倡議》生效后非銀同業(yè)存款市場的發(fā)展趨勢

《自律倡議》生效后,非銀結(jié)算性存款與其他資產(chǎn)價差擴大,但一般存款和其它類型資產(chǎn)價差未趨勢性調(diào)整,不同銀行的異質(zhì)性稟賦及大行負債端壓力依然存在,后續(xù)非銀同業(yè)存款規(guī)模將持續(xù)擴大,并向大行集中;理財信托類結(jié)算性存款將下降,定制性非銀合作性存款或成為發(fā)展方向。

一是非銀同業(yè)存款規(guī)模持續(xù)擴大。從監(jiān)管角度看,《自律倡議》生效抑制結(jié)算性存款主動吸存效能,但并未切斷、抑制資金來源。從價差角度看,存款利率在2025年持續(xù)下調(diào),貨基較同期存款價差維持在100~200BP區(qū)間,權(quán)益資產(chǎn)價差擴大,股市、理財、基金延續(xù)增長趨勢。截至2025年8月18日,A股總市值突破了100萬億元。2015至2025年2季度,理財規(guī)模從約20萬億元增至30.67萬億元。公募基金規(guī)模(股票型開放式公募基金份額)從2015年1月的4.5萬億元(1.1萬億份) 增至2024年12月的32.8萬億元(3.4萬億份)后,又持續(xù)增至2025年7月的35.1萬億元(3.4萬億份)。從銀行負債端壓力看,銀行體系資產(chǎn)端擴張與存款分流提升銀行對非銀同業(yè)存款的需求。銀行業(yè)資產(chǎn)從2019年末的290萬億元增至2025年6月的467萬億元;同期一般存款增長143萬億元,財政性存款增加1.04萬億元。

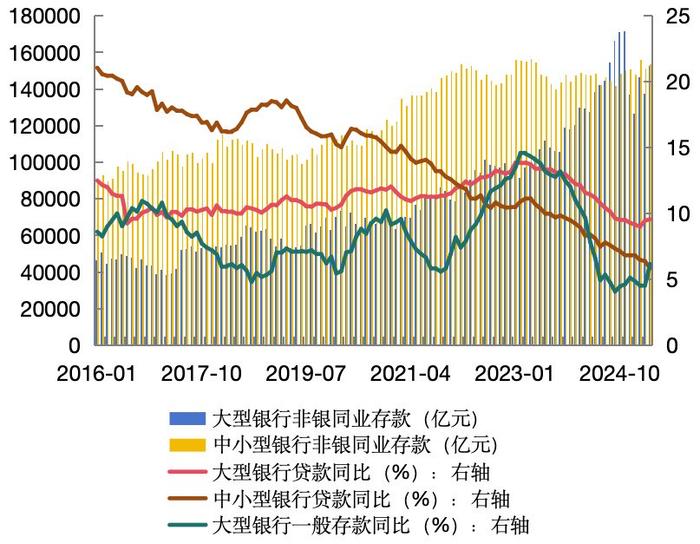

二是非銀同業(yè)存款繼續(xù)向大行集中。從監(jiān)管角度看,非銀金融機構(gòu)為保障資金結(jié)算效率,優(yōu)先選擇大行作為主托管行。證券保證金等將更多沉淀于大行體系。中小銀行前期依靠通道套利與高息競存的方式吸存,后續(xù)這類業(yè)務(wù)受限的影響將持續(xù)顯現(xiàn)。從資產(chǎn)價差看,在剛性兌付打破、經(jīng)濟增速放緩情況下,非銀金融機構(gòu)風(fēng)險厭惡情緒提升,更傾向于將資金存放于大行。從負債端壓力看,大行貸款和一般存款差額持續(xù)擴大(圖2),大行非銀同業(yè)存款的規(guī)模和市場占比從2021年后大幅提升(圖2)。《自律倡議》生效后,大行占比短暫降至50%以下,但在4月后,其占比再次升至50%以上,非銀同業(yè)存款向大行集中的趨勢仍將延續(xù)。

圖2 ?大型及中小型銀行的非銀同業(yè)存款變化情況

三是信托理財類結(jié)算性存款將下降,定制性合作性存款將是發(fā)展方向。具體而言,結(jié)算性存款方面,《自律倡議》限制非銀結(jié)算性存款利率,意在引導(dǎo)這類存款利率更緊密跟隨政策利率變動,強化支付結(jié)算、交易清算屬性。根據(jù)銀行業(yè)理財?shù)怯浲泄苤行臄?shù)據(jù),信托理財配置的現(xiàn)金及銀行存款占比從2024年初的26.7%降至2025年2季度的24.8%。合作性存款方面,《自律倡議》意在引導(dǎo)非銀合作性存款強化定期存款定位,更好錨定同期限同業(yè)存單定價。后期同業(yè)存單在緩解負債端壓力方面的作用將大幅超過合作性同業(yè)存款。后者將更多在定制化領(lǐng)域發(fā)揮主動吸存作用。根據(jù)中國貨幣網(wǎng)數(shù)據(jù),同業(yè)存單2025年初備案規(guī)模達32.7萬億元,增長25%。非銀同業(yè)存款下降程度較高的國有大行,同業(yè)存單發(fā)行占比近40%。截至2025年7月底,全市場同業(yè)存單存量余額達20.74萬億元,預(yù)計后續(xù)將持續(xù)高水位運行。

四、適應(yīng)新形勢的幾點建議

基于非銀同業(yè)存款市場的發(fā)展邏輯,建議商業(yè)銀行實施“三步走”策略:

第一,有序把握各類非銀同業(yè)產(chǎn)品的吸存節(jié)奏。2024年以來,商業(yè)銀行大量開展信貸投放和政府債增持。在此情況下,一是要配合信貸投放及政府債券融資,做好同業(yè)存單發(fā)行與資金缺口的匹配工作。需做好到期擺布,調(diào)整期限結(jié)構(gòu);可在利率相對低點加大長期限存單發(fā)行力度;做好存單擇時,在政府債發(fā)行放量、繳稅大月等預(yù)期利率上行時點提前做好存單發(fā)行,降低融資成本,為后續(xù)負債調(diào)劑提供空間。二是要做好活期資金轉(zhuǎn)定期過程中的成本與規(guī)模平衡問題。隨著同業(yè)存單使用率提升,沒有上限額度限制的非銀合作性存款將成為年內(nèi)銀行吸存的重要渠道。部分客戶的資金運動具有規(guī)律性,建議監(jiān)測非銀同業(yè)存款增長變化,合理確定合作性存款的利率和規(guī)模。三是密切關(guān)注投資端動向,針對性設(shè)計發(fā)行合作性同業(yè)產(chǎn)品。持續(xù)做好商機采集,準(zhǔn)確把握源頭信息和政策,根據(jù)基金、財務(wù)公司等的資產(chǎn)配置新需求和期限偏好,結(jié)合各類產(chǎn)品的價差及絕對收益水平等情況,針對性設(shè)計產(chǎn)品。

第二,優(yōu)化業(yè)務(wù)聯(lián)動與綜合服務(wù)機制。商業(yè)銀行前期主要以高息吸收非銀同業(yè)存款,《自律倡議》打破了商業(yè)銀行以價補量的業(yè)務(wù)發(fā)展邏輯,當(dāng)前需抓緊跳出以存款發(fā)展存款的框架。通過優(yōu)化跨部門聯(lián)動機制,以業(yè)務(wù)聯(lián)動和綜合服務(wù)擴大非銀同業(yè)存款規(guī)模。一是要加強業(yè)務(wù)條線與存款條線的聯(lián)動。將存款業(yè)務(wù)與貸款、支付結(jié)算、理財?shù)葮I(yè)務(wù)聯(lián)動起來,如強化代銷托管的定位,提高托管資金留存水平;挖掘機構(gòu)客戶三方存管業(yè)務(wù)需求,增加證券交易結(jié)算資金留存;構(gòu)建客戶儲備庫、產(chǎn)品發(fā)行庫等功能,提升內(nèi)部溝通效率。二是提升跨部門綜合營銷工作。在各板塊建立部門協(xié)同機制,如制定統(tǒng)一營銷方案,強化技術(shù)、資金層面的協(xié)同;整合全行代銷、投資等資源,建立協(xié)同聯(lián)動營銷機制;抓好貴賓、代銷基金等的交叉營銷。三是強化平臺建設(shè)和服務(wù)專班,提升綜合服務(wù)能力。建議搭建同業(yè)平臺,為非銀金融企業(yè)提供一站式綜合化的金融服務(wù),豐富平臺產(chǎn)品,提升跨部門綜合服務(wù)能力。

第三,提升非銀同業(yè)存款差異化定價能力。《自律倡議》生效壓低了新增結(jié)算性存款議價空間。要提升新增存款的議價空間,需強化差異化定價能力。一是適時調(diào)整內(nèi)部轉(zhuǎn)移定價政策。如,適度提高非銀結(jié)算性存款內(nèi)部轉(zhuǎn)移定價,提高發(fā)展低成本結(jié)算性存款的積極性。二是提升不同客戶的差異化定價能力。建議加強不同項目、不同客群的利率敏感度和貢獻度分析,通過調(diào)降部分賬戶定價,擴大付息增存空間。三是在時間和空間維度優(yōu)化同業(yè)存款定價。強化有議價能力、有客戶基礎(chǔ)的分行的同業(yè)吸存力度;平衡好存款日常發(fā)展和關(guān)鍵時期穩(wěn)定的關(guān)系,提升同業(yè)穩(wěn)定資金占比。四是統(tǒng)籌同一客戶不同類型存款的差異化定價。強化跨部門統(tǒng)籌協(xié)調(diào),平衡好單一客戶的合作性、結(jié)算性和一般性存款的價格。

第四,長期強化非銀同業(yè)客群基礎(chǔ)建設(shè)工作。商業(yè)銀行需長期攻堅,因類施策。對基金公司,可積極將其引入同業(yè)業(yè)務(wù)發(fā)展交流平臺,更好利用有限的付息空間,加強吸收頭部基金公司存款,形成示范效應(yīng)。對證券公司,要強化券商聯(lián)合營銷和精準(zhǔn)營銷,強化證券公司資源互換,如將第三方存管納入柜面營銷產(chǎn)品目錄。對金融基礎(chǔ)設(shè)施機構(gòu),要全力推動專項營銷、直營直銷和高層營銷。對財務(wù)公司,總行以各類綜合服務(wù)積極對接央企財務(wù)公司,分行加強與政府溝通,推動與地方企業(yè)集團財務(wù)公司的聯(lián)系。對期貨公司,可在系統(tǒng)建設(shè)、科技賦能等方面加強合作;升級銀期轉(zhuǎn)賬與跨境結(jié)算,拓展期貨公司客戶資源。對理財公司,要強化“總對總”對接,加強和頭部公司聯(lián)系,做好資金托管、代銷渠道整合和投研支持。

作者:張家源、王偉,中國農(nóng)業(yè)銀行總行戰(zhàn)略規(guī)劃部宏觀研究處

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

狠狠色丁香久久婷婷综|

精品国产一区二区三区四区vr|

97一区二区国产好的精华液|

国产www亚洲а∨天堂|

黄色av中文字幕|

欧美日韩精品不卡一区二区三区|

亚洲国产美女精品久久久久∴|

国产精品一区二区麻豆|

国产在线视频二区|

国产91热爆ts人妖系列|

日韩一区二区中文字幕|

99国产精品一区|

欧美网站一区二区三区|

久久一二区|

日韩久久精品一区二区|

99久久久久久国产精品|

亚洲欧洲日韩av|

国产日韩欧美三级|

久精品国产|

欧美日韩亚洲国产一区|

九色国产精品入口|

99视频国产在线|

日本一区欧美|

国产精品视频久久久久久|

一区二区国产盗摄色噜噜|

激情欧美日韩|

亚洲欧洲一区|

欧美黑人巨大久久久精品一区|

国产99小视频|

亚洲国产精品一区在线|

久久国产精品-国产精品|

日韩精品一区二区中文字幕|

亚洲欧美国产精品久久|

精品国产一二三四区|

天堂av色婷婷一区二区三区|

国产亚洲精品精品国产亚洲综合|

国产精品亚发布|

97人人澡人人爽人人模亚洲

|

国产在线不卡一区|

欧美激情综合在线|

欧美在线免费观看一区|

91久久免费|

国产精品美女久久久另类人妖|

国产日韩一区在线|

精品国产鲁一鲁一区二区三区|

一区二区三区国产视频|

国产亚洲精品久久午夜玫瑰园|

国产亚洲精品精品国产亚洲综合|

久久黄色精品视频|

国内偷拍一区|

国产精选一区二区|

国产精品偷拍|

久久精品国产亚|

国产亚洲精品久久午夜玫瑰园|

xxxxhdvideosex|

xxxxhd欧美|

亚洲精品97久久久babes|

性国产日韩欧美一区二区在线|

久久人人爽爽|

综合欧美一区二区三区|

999国产精品999久久久久久|

久久一区二区精品|

亚洲精品456|

97精品国产97久久久久久免费|

午夜影院h|

亚洲一卡二卡在线|

免费看欧美中韩毛片影院|

秋霞av电影网|

国产在线视频99|

亚洲欧美日韩国产综合精品二区

|

午夜剧场伦理|

久久精品—区二区三区|

欧美色综合天天久久|

xoxoxo亚洲国产精品|

色偷偷一区二区三区|

国产一区二区黄|

日韩午夜三级|

国语对白一区二区三区|

www.久久精品视频|

真实的国产乱xxxx在线91|

国产在线精品一区二区|

国产九九九精品视频|

主站蜘蛛池模板:

狠狠色丁香久久婷婷综|

精品国产一区二区三区四区vr|

97一区二区国产好的精华液|

国产www亚洲а∨天堂|

黄色av中文字幕|

欧美日韩精品不卡一区二区三区|

亚洲国产美女精品久久久久∴|

国产精品一区二区麻豆|

国产在线视频二区|

国产91热爆ts人妖系列|

日韩一区二区中文字幕|

99国产精品一区|

欧美网站一区二区三区|

久久一二区|

日韩久久精品一区二区|

99久久久久久国产精品|

亚洲欧洲日韩av|

国产日韩欧美三级|

久精品国产|

欧美日韩亚洲国产一区|

九色国产精品入口|

99视频国产在线|

日本一区欧美|

国产精品视频久久久久久|

一区二区国产盗摄色噜噜|

激情欧美日韩|

亚洲欧洲一区|

欧美黑人巨大久久久精品一区|

国产99小视频|

亚洲国产精品一区在线|

久久国产精品-国产精品|

日韩精品一区二区中文字幕|

亚洲欧美国产精品久久|

精品国产一二三四区|

天堂av色婷婷一区二区三区|

国产亚洲精品精品国产亚洲综合|

国产精品亚发布|

97人人澡人人爽人人模亚洲

|

国产在线不卡一区|

欧美激情综合在线|

欧美在线免费观看一区|

91久久免费|

国产精品美女久久久另类人妖|

国产日韩一区在线|

精品国产鲁一鲁一区二区三区|

一区二区三区国产视频|

国产亚洲精品久久午夜玫瑰园|

国产亚洲精品精品国产亚洲综合|

久久黄色精品视频|

国内偷拍一区|

国产精选一区二区|

国产精品偷拍|

久久精品国产亚|

国产亚洲精品久久午夜玫瑰园|

xxxxhdvideosex|

xxxxhd欧美|

亚洲精品97久久久babes|

性国产日韩欧美一区二区在线|

久久人人爽爽|

综合欧美一区二区三区|

999国产精品999久久久久久|

久久一区二区精品|

亚洲精品456|

97精品国产97久久久久久免费|

午夜影院h|

亚洲一卡二卡在线|

免费看欧美中韩毛片影院|

秋霞av电影网|

国产在线视频99|

亚洲欧美日韩国产综合精品二区

|

午夜剧场伦理|

久久精品—区二区三区|

欧美色综合天天久久|

xoxoxo亚洲国产精品|

色偷偷一区二区三区|

国产一区二区黄|

日韩午夜三级|

国语对白一区二区三区|

www.久久精品视频|

真实的国产乱xxxx在线91|

国产在线精品一区二区|

国产九九九精品视频|