本文原標題:《奉旨吹牛 | 華夏永福A業績大爆發的“固收+”,排名滿屏優秀,踩中芯片板塊!》

基金分享648:

華夏永福A(000121)

各位偵探哥的粉絲們大家好,三年前,我們每天都分享一只基金,現在這個欄目又重新開始了,我們繼續按照最新季度的規模排名從大到小來分析基金,超過600只!最近我們的銳評基金都不敢“銳了”,現在只要反應基金產品業績不好,基金公司高管變動、基金經理一拖多、風格漂移啥的,都有可能給你戴上“寫黑稿”、“敲詐勒索”的帽子,咱現在盡可能給基金公司吹牛!

今天來分享的這只產品是——華夏永福A(000121),這是華夏基金基金經理何家琪管理的產品。這只基金成立時間長已經12年,目前來看,成立以來業績漲了172.7%,目前累計凈值2.727元。這只產品成立時間挺長,成立以來業績很不錯,成立時間擺在這里,業績也漲了。要注意的是,這是一只以債券為主要持倉的“固收+”產品,其中債券持有占比將近80%,股票占比將近30%,算是比較激進一年的“固收+”,因此它的業績也是同類產品里面比較突出的。

這只產品成立于2013年8月13日,何家琪是從2016年9月5日開始管理這只基金,何家琪任期回報賺了82.65%。業績還不錯吧,經歷了多輪牛熊,漲漲跌跌但還是取得不錯的業績,也算是很穩定的選手。

根據天天基金網的信息,何家琪管理規模81.15億元,年化回報4.47%,何家琪管理年限剛超過9年!經驗值、管理規模和收益率都還不錯,但是抗風險和穩定性一般。目前拿過1座明星基金獎。

來看看基金經理何家琪在2025年年中報的分析,看看他對今年市場研判。

“雖然年初 Deepseek 的出現一度讓市場擔憂算力過剩,但實際上從海外的進展來看已經被證偽,AI算力仍是軍備競賽的核心,而從下游應用以及 token 調用上看國內外的推理需求非常旺盛,從趨勢上看海外算力趨勢更好,但預期差也相對更小,而國內算力由于在二季度出現一些階段性低于預期的情況,因此當下預期較低,我們認為隨著三季度國產算力產能問題被解決,國產算力的邏輯鏈條能夠形成閉環從而形成較大的預期差,因此下半年我們依然非常看好國內算力及相關應用;

此外需要密切關注反內卷政策的進展,當下市場火爆反應之后大概率會有一個退潮過程,但我們認為反內卷將是中期很重要的政策目標,這對引導物價在中期維度回升有積極作用;最后關注國內新型政策金融工具的落地,這將有助于提升下半年融資需求,從而對沖出口下滑帶來的經濟壓力。

總結一下,下半年比較看好國內科技相關鏈條、反內卷相關方向以及基本面開始反轉向上的軍工、醫藥等,此外二季度預期已經有明顯下修的內需品種,例如工程機械、航空、白酒、地產等預計也會有階段性投資機會。

純債部分依然維持區間震蕩思路,雖然下半年經濟預期不強,但準財政工具仍在路上,底線思維下債券收益率想要突破前低仍有一定難度,當前收益率水平下保持波段操作思路,久期不宜過度激進,如果反內卷政策能夠持續執行下去,物價在中期維度開始回升,那么對債券來說可能是更大的負面因素。

本報告期內,組合維持了純債倉位,對利率債進行了波段操作,在維持含權倉位的同時對持倉結構進行了優化。”

(截圖來自東方財富,2025年09月18日)

一起來看看華夏永福A(000121)的業績吧!

首先是成立以來漲了172.7%。今年來漲了12.13%,同類平均漲了5.78%,排名120/1298,排名一般。近3年漲了15.26%,同類平均漲了8.84%,排名192/1089,排名優秀。近2年漲了20.29%,同類平均漲10.3%,排名89/1218,排名優秀。近1年漲27.73%,同類平均賺了12.12%,排名67/1272,排名優秀。近6月漲了10.09%,同類平均漲了4.64%,排名93/1314,排名優秀。

這基金成立以來業績真的很不錯,短中長期業績比同類平均強很多,尤其是近兩三五年的業績,排名真的滿屏優秀,都非常靠前!算是業績非常優秀的產品!

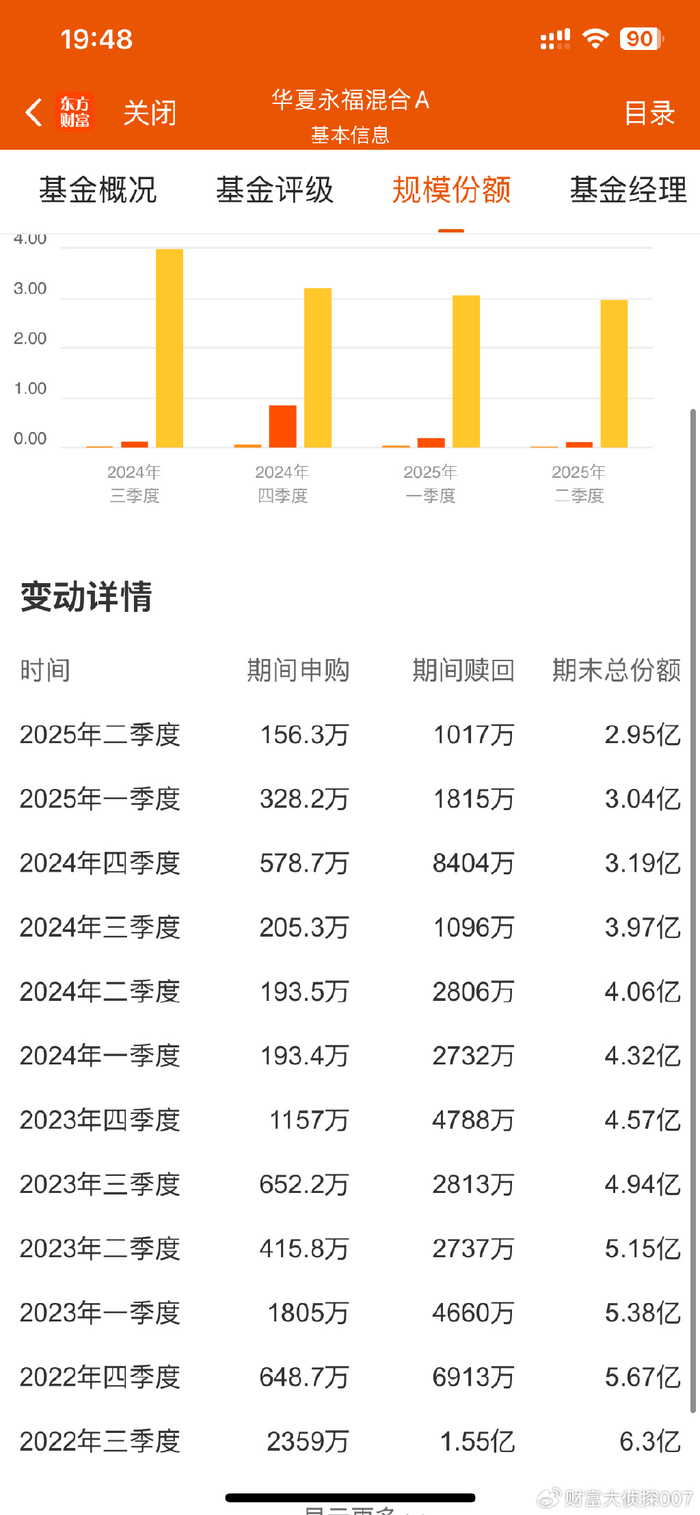

來看看這只基金的規模變化情況,從份額來看的話,這只產品最近兩三年減少不少!2022年3季度末,是6.3億份;2023年3季度末,是4.94億份;2024年3季度末,是3.97億份;2025年2季度末是2.95億份。

這兩三年時間內,規模減少了3.35億份!比例超過50%,真的挺多,無法理解。

我們來看看2025年2季度末這個基金的持倉情況,主要持有的債券有:20中國銀行永、23中電投MTN、23華電MTN和21工商銀行永等。主要的股票有:中芯國際、北方華創、海光信息和納芯微等,很多都是半導體股票。踩中了風口!

基民朋友怎么看華夏永福A(000121)的持倉呢?持有體驗如何?你們覺得基金經理何家琪的業績還可以嗎?

(市場有風險,投資需謹慎!本文不作為投資參考指導,讀者需要對自己的投資負責!)

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产91一区|

亚洲欧美日本一区二区三区

|

色噜噜狠狠色综合中文字幕

|

久久激情综合网|

日韩欧美精品一区二区|

农村妇女毛片精品久久|

国产在线精品一区二区在线播放|

日本一区二区三区免费播放|

91社区国产高清|

国产区二区|

国产精品suv一区二区6|

欧美日韩一二三四区|

欧美日韩一区二区高清|

狠狠色噜噜综合社区|

久久国产精品广西柳州门|

中文字幕一区二区三区日韩精品|

久久精品国产一区二区三区|

欧美日韩一区二区三区精品|

国产69精品久久久久999小说|

好吊妞国产欧美日韩免费观看网站|

亚洲乱小说|

亚洲国产一区二|

国产91丝袜在线熟|

国产精品99在线播放|

国产精品suv一区二区6|

久久午夜精品福利一区二区|

亚洲1区在线观看|

亚洲免费精品一区二区|

国产精品9区|

97一区二区国产好的精华液|

国产精品69久久久|

欧美一区二区色|

欧美性二区|

欧美一区二区三区久久精品视|

最新国产精品久久精品|

亚洲精欧美一区二区精品|

亚洲网久久|

国产日韩一区二区在线|

97人人澡人人爽91综合色|

日本中文字幕一区|

激情aⅴ欧美一区二区三区|

国产婷婷一区二区三区久久|

国内自拍偷拍一区|

日韩精品一区二区三区四区在线观看|

欧美精品中文字幕在线观看|

亚洲国产精品91|

国模吧一区二区|

人人玩人人添人人澡97|

欧美久久精品一级c片|

国产精品一二三区免费|

国产欧美一区二区在线|

久久九九亚洲|

日韩一级在线视频|

欧美日韩一级二级三级|

亚洲国产一区二区精品|

精品无码久久久久国产|

国产一区二区三区网站|

国产精品一卡二卡在线观看|

欧美日韩国产精品一区二区亚洲|

国产欧美一区二区三区免费视频|

日本一区二区免费电影|

91久久免费|

国产精品自拍在线|

大bbw大bbw巨大bbw看看

|

国产精品视频一二区|

久久久久久久亚洲视频|

日韩毛片一区|

av午夜在线|

午夜裸体性播放免费观看|

99精品视频一区|

久久精品99国产精品亚洲最刺激|

国产福利精品一区|

国产精品麻豆99久久久久久|

欧美一区二区三区激情在线视频|

国产精品99在线播放|

不卡在线一区二区|

97久久精品人人做人人爽|

国产二区三区视频|

一二三区欧美|

午夜黄色大片|

国产视频一区二区在线|

狠狠色噜噜狠狠狠狠88|

主站蜘蛛池模板:

国产91一区|

亚洲欧美日本一区二区三区

|

色噜噜狠狠色综合中文字幕

|

久久激情综合网|

日韩欧美精品一区二区|

农村妇女毛片精品久久|

国产在线精品一区二区在线播放|

日本一区二区三区免费播放|

91社区国产高清|

国产区二区|

国产精品suv一区二区6|

欧美日韩一二三四区|

欧美日韩一区二区高清|

狠狠色噜噜综合社区|

久久国产精品广西柳州门|

中文字幕一区二区三区日韩精品|

久久精品国产一区二区三区|

欧美日韩一区二区三区精品|

国产69精品久久久久999小说|

好吊妞国产欧美日韩免费观看网站|

亚洲乱小说|

亚洲国产一区二|

国产91丝袜在线熟|

国产精品99在线播放|

国产精品suv一区二区6|

久久午夜精品福利一区二区|

亚洲1区在线观看|

亚洲免费精品一区二区|

国产精品9区|

97一区二区国产好的精华液|

国产精品69久久久|

欧美一区二区色|

欧美性二区|

欧美一区二区三区久久精品视|

最新国产精品久久精品|

亚洲精欧美一区二区精品|

亚洲网久久|

国产日韩一区二区在线|

97人人澡人人爽91综合色|

日本中文字幕一区|

激情aⅴ欧美一区二区三区|

国产婷婷一区二区三区久久|

国内自拍偷拍一区|

日韩精品一区二区三区四区在线观看|

欧美精品中文字幕在线观看|

亚洲国产精品91|

国模吧一区二区|

人人玩人人添人人澡97|

欧美久久精品一级c片|

国产精品一二三区免费|

国产欧美一区二区在线|

久久九九亚洲|

日韩一级在线视频|

欧美日韩一级二级三级|

亚洲国产一区二区精品|

精品无码久久久久国产|

国产一区二区三区网站|

国产精品一卡二卡在线观看|

欧美日韩国产精品一区二区亚洲|

国产欧美一区二区三区免费视频|

日本一区二区免费电影|

91久久免费|

国产精品自拍在线|

大bbw大bbw巨大bbw看看

|

国产精品视频一二区|

久久久久久久亚洲视频|

日韩毛片一区|

av午夜在线|

午夜裸体性播放免费观看|

99精品视频一区|

久久精品99国产精品亚洲最刺激|

国产福利精品一区|

国产精品麻豆99久久久久久|

欧美一区二区三区激情在线视频|

国产精品99在线播放|

不卡在线一区二区|

97久久精品人人做人人爽|

国产二区三区视频|

一二三区欧美|

午夜黄色大片|

国产视频一区二区在线|

狠狠色噜噜狠狠狠狠88|