都說香港保險大熱,到底火到什么程度呢?

2025年第一季度,全香港長期業(yè)務(wù)新單保費934億港元,相比2024年同期新單保費652億港元,上升43.1%,刷新了2001年香港保監(jiān)局公布數(shù)據(jù)以來的最高季度保費數(shù)據(jù)。

雖然最新的數(shù)據(jù)中沒有披露保費來源,但從2024年的數(shù)據(jù)看,內(nèi)地客戶是一股不可忽視的力量。

2024年全年,內(nèi)地訪客赴港投保627.98億港元,占據(jù)全港新單保費(2198億港元)的29%,近三分之一,相當(dāng)于每3份新單中就有1份來自內(nèi)地訪客。

內(nèi)地客戶赴港投保熱在保險公司的財報上也有體現(xiàn)。

保誠

2025年上半年,保誠香港仍然是整個保誠集團最大的盈利貢獻來源。

保誠香港的年度保費等值(APE)銷售額和新業(yè)務(wù)利潤均實現(xiàn)了兩位數(shù)增長,分別同比增長13%和16%,達到10.85億美元和5.4億美元。

業(yè)績的增長來自本地客戶和中國內(nèi)地訪客兩個客群,新業(yè)務(wù)利潤分別增長17%和15%。

富衛(wèi)

富衛(wèi)集團,香港及澳門年化新保費與2024年同期相比增加103%至6.4億美元,境內(nèi)及境外年化新保費較2024年同期分別增長95%及111%,受益于境內(nèi)及中國內(nèi)地訪客客戶的需求持續(xù)增長。

友邦

2025年上半年新業(yè)務(wù)價值強勁增長14%,達到了約28.38億美元。中國香港分部的新業(yè)務(wù)價值最高,達10.63億美元,新業(yè)務(wù)價值利潤率為65.8%,主要得益于內(nèi)地訪客業(yè)務(wù)的強勁反彈。

安盛

安盛集團(AXA)在2025年上半年業(yè)績表現(xiàn)強勁,保費收入增長7%,達到640億歐元以上,基本盈利增長6%至45億歐元。

幾個月前,香港保險因為市場分紅險演示利率下調(diào)引發(fā)搶購潮。

(來源:新浪財經(jīng))

?香港保險為什么如此受歡迎呢?

分紅險包括保證部分和非保證部分,不同之處在于,香港保險非保證部分的比例較高,內(nèi)地保險的非保證部分浮動空間有限。

客戶們遠赴香港投保,是為了有更高的收益。

非保證的收益和保險公司的投資策略及收益強相關(guān)。

香港保險公司權(quán)益資產(chǎn)投資比例相對高一些,而且也是靈活的全球化、多元化投資策略,可以將資金投資全球市場、多種資產(chǎn)類別,捕捉全球不同經(jīng)濟周期的增長機會,對沖單一國家和地區(qū)經(jīng)濟周期風(fēng)險,提高投資回報。

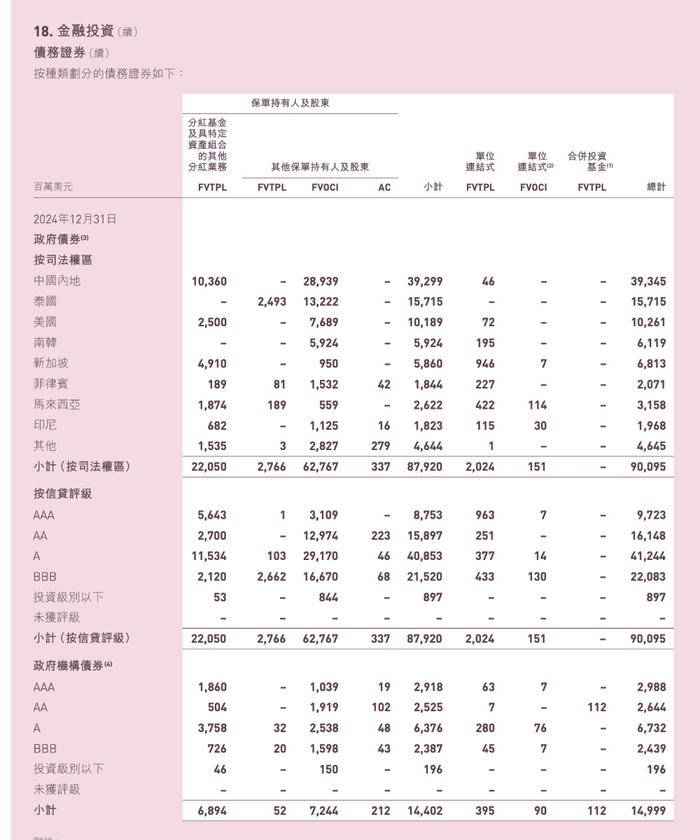

以友邦為例,2024年總投資資產(chǎn)2553億美元,其中固收類資產(chǎn)占比69%、權(quán)益類資產(chǎn)占比24%;實現(xiàn)凈投資收益率4.3%、總投資收益率4.8%,均同比持平。

債券投資方向包括香港、內(nèi)地、泰國、新加坡、馬來西亞、印尼、美國,內(nèi)地政府債券累計393.45億美金,占比43.67%,美國政府債券102.61億美金,占比11.39%,體現(xiàn)了多元的配置策略。

(友邦2024年財報)

?所以,因為港險的策略,拿到海外債券的票息比咱們國內(nèi)的高,而在權(quán)益這邊,美股過去十多年是長期牛市,再加上匯率加持的額外收益,所以回報很不錯,產(chǎn)品內(nèi)部收益率IRR可以高達6%以上。

而內(nèi)地保險公司因為“償二代”的監(jiān)管要求,需要以風(fēng)險管理為導(dǎo)向,所以投資策略更偏向穩(wěn)健和保守,固收部分比例相對更高,權(quán)益市場為補充。

像中國人壽,2024財報顯示,固收類資產(chǎn)占比74.29%,主要品種中債券配置比例為59.04%,定期存款配置比例為6.63%,債權(quán)型金融產(chǎn)品配置比例為7.92%。

(中國人壽2024年財報)

?權(quán)益類資產(chǎn)占比相對低,占比19.19%,股票配置比例7.58%,基金(不包含貨幣市場基金)配置比例為4.65%。

在投資策略變動上,也可以看出兩者不同。

2024年友邦是減配固收,增加權(quán)益的投資策略,固收比例較2023年稍降。而中國人壽相較2023年,固收資產(chǎn)配置占比上升,權(quán)益類資產(chǎn)配置占比下降。

總的來說,香港保險的優(yōu)勢在利用相對進取的投資策略,通過投資全球市場來追求更高的回報,給客戶更高的潛在收益。

內(nèi)地保險公司方面,雖然監(jiān)管已經(jīng)放松權(quán)益類投資比例上限,鼓勵權(quán)益類投資,但投資仍然偏保守,海外投資上限制比較多,以穩(wěn)健為主。

在當(dāng)前利率下行,投資渠道有限,港險能提供美元計價、長期收益率穩(wěn)健的產(chǎn)品,對追求財富穩(wěn)健保值的客戶確實是有吸引力的,特別是對資金量比較大,有財富傳承需求的高凈值人群,可以對沖單一貨幣風(fēng)險,捕捉全球市場機會,長期穩(wěn)健增值;

對于需要為孩子規(guī)劃留學(xué)的人群來說,也是個方便的選擇,等到孩子去留學(xué)的時候提取,就不用換匯,也不會受到匯率波動影響。

但是對于普通大眾來說,可能還是需要仔細考慮,自己是不是真的需要。

首先就是你的資金是不是真的是閑錢,能長期放里面,如果只是一時覺得收益比較高,但突然什么時候又說資金緊張,要退保取出來,不僅收益大打折扣,甚至可能會遭受損失,瞎折騰。

另外就是成本問題,雖然港險有的產(chǎn)品最低年繳保費可以低至幾千美金一年,資金量小的投資者也能上車,但根據(jù)香港保監(jiān)局規(guī)定,內(nèi)地居民投保香港保險,必須在香港境內(nèi)完成保單的簽署,并有入境記錄作為憑證,以確保整個銷售過程符合香港的法律框架。

這就意味著往返香港的交通費、住宿費等會增加投保的成本,如果你的資金量小,可能又不是那么劃算。

還有就是匯率風(fēng)險,港險大多以美元或者港元計價,匯率波動會影響最終收益,這個也需要考慮自己能不能接受。

總之,香港保險并不是“萬能藥”,不一定適合所有人,非保證分紅這部分的潛在收益是不確定的,不要只盯著高收益,要多注意產(chǎn)品都有啥風(fēng)險,自己能不能接受,還要考慮自己的財務(wù)狀況,適不適合去配置港險,考慮清楚再決定買不買,是否有替代選擇,不要盲目跟風(fēng)。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产乱xxxxx国语对白|

精品国产乱码久久久久久久久|

国产在线拍偷自揄拍视频|

麻豆国产一区二区|

91精品中综合久久久婷婷|

国产天堂一区二区三区|

国产日韩欧美三级|

妖精视频一区二区三区|

亚洲精品一区二区三区香蕉|

国产原创一区二区|

欧美日韩精品在线一区二区|

欧美一区二区三区四区五区六区|

久久久精品观看|

精品一区二区三区影院|

欧美精品免费一区二区|

久草精品一区|

精品国产1区2区3区|

99视频国产在线|

亚洲国产精品国自产拍av|

国产婷婷一区二区三区久久|

亚洲欧洲另类精品久久综合|

人人玩人人添人人澡97|

亚洲无人区码一码二码三码|

www.午夜av|

久久精品二|

亚洲自偷精品视频自拍|

中文字幕一区一区三区|

国产一区二区三区四区五区七|

国产精品久久久久久久龚玥菲|

欧美高清视频一区二区三区|

日本一区二区三区中文字幕|

中文字幕欧美日韩一区

|

国产在线一区二区视频|

99日本精品|

精品欧美一区二区在线观看|

国产在线播放一区二区|

国产精品综合久久|

久久精品国语|

夜夜精品视频一区二区|

中文字幕一区二区三区不卡|

国产九九影院|

中文字幕一区二区三区乱码|

国产伦精品一区二区三区无广告|

久久影视一区二区|

日本美女视频一区二区三区|

亚洲精品日韩在线|

91精品免费观看|

亚洲精品主播|

欧美一区二区三区另类|

国产一区二区三区乱码|

精品一区二区三区视频?|

久久午夜无玛鲁丝片午夜精品|

午夜激情在线免费观看|

国产精品欧美一区乱破|

99久久夜色精品|

久久精品国产亚|

日韩中文字幕区一区有砖一区|

久精品国产|

欧美一区二区三区久久|

国产69精品久久99不卡免费版|

日韩精品久久久久久中文字幕8|

午夜私人影院在线观看|

欧美日韩激情一区|

国产男女乱淫视频高清免费|

欧美一区二三区|

一区二区国产盗摄色噜噜|

国产一区二三|

亚洲精品无吗|

欧美精品一区二区久久|

欧美一区二区三区日本|

少妇高潮大叫喷水|

亚洲欧美国产一区二区三区

|

欧美3级在线|

久久久久国产精品嫩草影院|

久久99精品国产|

国产欧美一区二区在线观看|

亚洲精品乱码久久久久久蜜糖图片|

日本午夜精品一区二区三区|

欧美激情视频一区二区三区免费|

欧美日韩一区二区三区69堂|

欧美国产一二三区|

丰满岳乱妇bd在线观看k8|

主站蜘蛛池模板:

国产乱xxxxx国语对白|

精品国产乱码久久久久久久久|

国产在线拍偷自揄拍视频|

麻豆国产一区二区|

91精品中综合久久久婷婷|

国产天堂一区二区三区|

国产日韩欧美三级|

妖精视频一区二区三区|

亚洲精品一区二区三区香蕉|

国产原创一区二区|

欧美日韩精品在线一区二区|

欧美一区二区三区四区五区六区|

久久久精品观看|

精品一区二区三区影院|

欧美精品免费一区二区|

久草精品一区|

精品国产1区2区3区|

99视频国产在线|

亚洲国产精品国自产拍av|

国产婷婷一区二区三区久久|

亚洲欧洲另类精品久久综合|

人人玩人人添人人澡97|

亚洲无人区码一码二码三码|

www.午夜av|

久久精品二|

亚洲自偷精品视频自拍|

中文字幕一区一区三区|

国产一区二区三区四区五区七|

国产精品久久久久久久龚玥菲|

欧美高清视频一区二区三区|

日本一区二区三区中文字幕|

中文字幕欧美日韩一区

|

国产在线一区二区视频|

99日本精品|

精品欧美一区二区在线观看|

国产在线播放一区二区|

国产精品综合久久|

久久精品国语|

夜夜精品视频一区二区|

中文字幕一区二区三区不卡|

国产九九影院|

中文字幕一区二区三区乱码|

国产伦精品一区二区三区无广告|

久久影视一区二区|

日本美女视频一区二区三区|

亚洲精品日韩在线|

91精品免费观看|

亚洲精品主播|

欧美一区二区三区另类|

国产一区二区三区乱码|

精品一区二区三区视频?|

久久午夜无玛鲁丝片午夜精品|

午夜激情在线免费观看|

国产精品欧美一区乱破|

99久久夜色精品|

久久精品国产亚|

日韩中文字幕区一区有砖一区|

久精品国产|

欧美一区二区三区久久|

国产69精品久久99不卡免费版|

日韩精品久久久久久中文字幕8|

午夜私人影院在线观看|

欧美日韩激情一区|

国产男女乱淫视频高清免费|

欧美一区二三区|

一区二区国产盗摄色噜噜|

国产一区二三|

亚洲精品无吗|

欧美精品一区二区久久|

欧美一区二区三区日本|

少妇高潮大叫喷水|

亚洲欧美国产一区二区三区

|

欧美3级在线|

久久久久国产精品嫩草影院|

久久99精品国产|

国产欧美一区二区在线观看|

亚洲精品乱码久久久久久蜜糖图片|

日本午夜精品一区二区三区|

欧美激情视频一区二区三区免费|

欧美日韩一区二区三区69堂|

欧美国产一二三区|

丰满岳乱妇bd在线观看k8|