一、 好買觀點

股票基金:上周,上證指數達到3850上方后有所回調,兩市日均成交額略有回落,但依舊維持在2萬億元上方。日度K線較長的下引線來看,依舊有一定做多力量,整體趨勢仍未扭轉。目前包括上證綜指和深證成指在內的主要寬基指數已突破2024年10月8日的盤中高點,突破后有短暫休整,前期表現較強的科技股有一定拋壓,9月是三季報的真空期,可能主要由資金博弈主導,出現了一定高低切換,投資者仍可積極參與市場結構性機會。

短期來看,整體市場輪動速度較快,結構性機會為主;這種板塊輪動與行情擴散的背后,反映的是市場風險偏好提升后,各類資金正在主線內部積極尋找和挖掘尚未被充分定價的細分領域。中期來看,圍繞內需政策發力和科技仍是今年主要方向。配置方面,當前處于底部震蕩期,短期逢低配置內需、國產替代相關以及超跌成長。總的來說,結構上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

債券型基金:本周權益市場進入短期調整行情,市場風險偏好整體有所下降,權益市場對于債市的壓制短期有所緩和,債市收益率本周整體小幅修復。但近期我們也發現股債資產相關性有所減弱,這兩周“股債雙牛”或是“股弱債不強”的情況時有發生,這其中主要原因是一方面權益市場當前整體趨勢并未扭轉,短期行情的調整并不會導致權益市場資金顯著向債市轉移,當前整體趨勢仍是股市資金虹吸債市資金;另一方面則是當前債市收益率分位數角度來看并不具備較好的賠率,債市整體趨勢仍舊偏弱。多數右側機構仍舊選擇觀望態勢,但左側機構例如保險已經開始逐步介入。因此近期在本周此類權益市場行情調整較為劇烈的情況下,債市也并沒有出現較大幅度波動。

8月份,制造業采購經理指數(PMI)為49.4%,比上月上升0.1個百分點,制造業景氣水平有所改善。非制造業商務活動指數為50.3%,比上月上升0.2個百分點,高于臨界點,非制造業繼續保持擴張。根據現有基本面數據來看我們維持基本面依舊偏弱的判斷。本周依舊處在政策空窗期,市場可能主要博弈美聯儲9月降息后國內降息情況,短期對于債市無明顯利空。資金面依舊偏松,短期資金面預計繼續保持合理寬松,對于債市保持支撐態勢。本周機構情緒整體依舊偏弱,債市低賠率高波動環境下趨勢依舊偏逆風,公募基金此類右側機構仍舊較為謹慎,久期整體并未出現扭轉趨勢。但保險此類久期偏長的左側配置資金當前已經有所介入。短期來看,短期有流動性呵護下但股市趨勢并未扭轉的背景下,債市預計保持當前震蕩偏弱態勢。長期來看,基本面偏弱情況較難看到明顯改善,基本面對于債市支撐仍在。9月美聯儲降息后如果國內跟隨降息,那么債市收益率下行空間或將進一步打開,但也需提防近兩年來債市提前博弈降息,降息實際落地后演繹“利多出盡”的調整行情。

QDII型基金:

港股:驅動本輪港股走強的因素并未出現反轉,我國經濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續加速流入港股市場,流動性環境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產,本身代表新興產業發展趨勢,并且具有一定稀缺性,后續有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。在當前點位,A股來自國家隊的支持基本沒有,若動能維持,港股彈性更大;行業結構上A股更依賴宏觀相關的行業,新經濟成份較少。

美股:美股二季度業績顯示企業維持韌性,在主要股指突破歷史新高后,美股仍有上漲動能。尤其是“對等關稅”到期前,美國已和部分國家達成貿易協議,市場早前的擔憂情緒得到釋放。然而,關稅對美國通脹和企業基本面的影響仍未完全顯現;若下半年美國通脹情況惡化,企業盈利下修,則美股可能面臨震蕩行情。相反,若關稅的影響短暫且有限,則美聯儲有望進一步降息,為美股市場的上漲新添動力。在特朗普政府發布《AI行動計劃》后,科技行業有望在放寬監管措施等背景下加速發展。

二、市場回顧

1、基礎市場

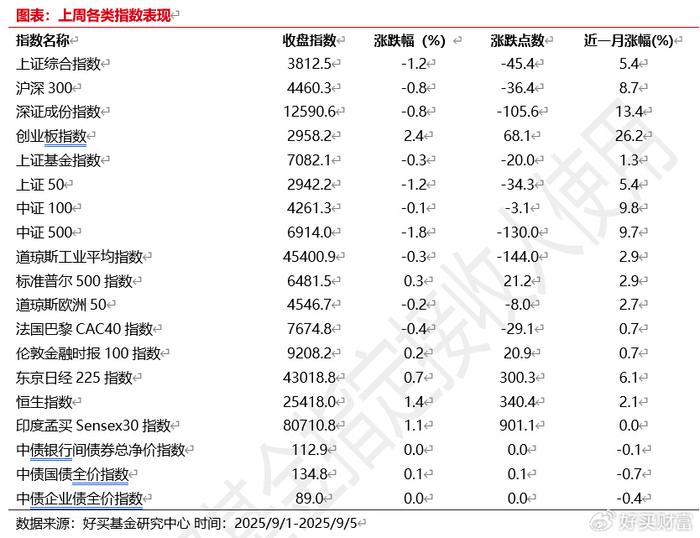

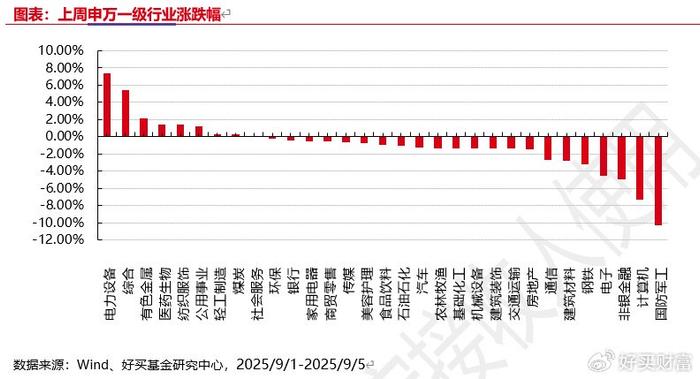

好買基金研究中心顯示,上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3812.51點,跌45.41點,跌幅為1.18%;深成指收于12590.56點,跌105.59點,跌幅為0.83%;滬深300收于4460.32點,跌36.43點,跌幅為0.81%;創業板收于2958.18點,漲68.06點,漲幅為2.35%。兩市成交128379.54億元。總體而言,大盤股強于小盤股。中證100下跌0.07%,中證500下跌1.85%。31個申萬一級行業中有9個行業上漲。其中,電力設備、綜合、有色金屬表現居前,漲跌幅分別為7.39%、5.38%、2.12%,非銀金融、計算機、國防軍工表現居后,漲跌幅分別為-4.96%、-7.27%、-10.25%。

好買基金研究中心顯示,上周,歐美主要市場漲跌不一,其中,道指下跌0.32%,標普500上漲0.33%;道瓊斯歐洲50?下跌0.18%。亞太主要市場漲跌不一,其中,恒生指數上漲1.36%,日經225指數上漲0.70%。

2、?基金市場

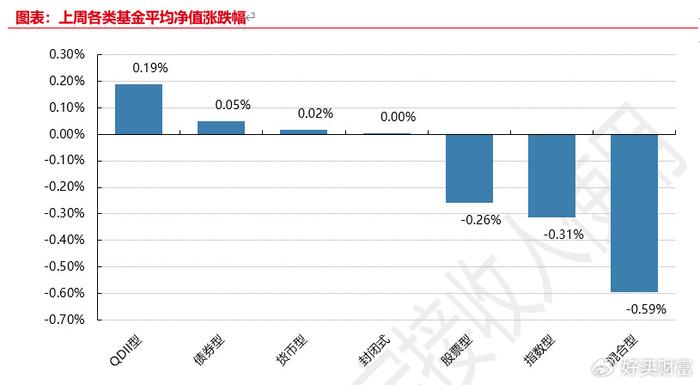

好買基金研究中心顯示,上周,國內基金漲跌不一,其中股票型基金下跌0.26%,指數型下跌0.31%,混合型下跌0.59%,QDII型上漲0.19%,債券型上漲0.05%。

好買基金研究中心顯示,上周,權益類基金表現較好的是匯豐晉信低碳先鋒和匯豐晉信智造先鋒A等;混合型基金表現較好的是圓信永豐高端制造和中航新起航A等;等;QDII式基金表現較好的是博時恒生醫療保健ETF和上投摩根中國生物醫藥等;指數型表現較好的是招商中證電池主題ETF和匯添富中證電池主題ETF等;債券型表現較好的是工銀瑞信可轉債優選A和匯添富可轉債A等;貨幣型表現較好的是南方理財60天A和建信雙周安心理財A等。

三、近期焦點

1、?證監會就基金銷售費用管理規定公開征求意見

9月5日晚間,證監會日前宣布就《公開募集證券投資基金銷售費用管理規定》(以下簡稱《規定》)公開征求意見,擬大幅調降基金銷售費率,推動行業從“重規模”向“重投資者回報”轉型,標志著公募基金費率改革第三階段正式落地。據測算,在已降低基金管理費率、托管費率、交易費率的基礎上,預計每年向投資者讓利超500億元。

規定降費力度較大,明確要求股票型、混合型基金銷售服務費率上限從0.6%/年降至0.4%/年;指數型、債券型基金從0.4%/年降至0.2%/年;貨幣市場基金從0.25%/年降至0.15%/年。基金銷售規定還明確,投資者贖回基金份額產生的贖回費,應當全額計入基金財產。

規定要求已發售基金銷售費用結構和費率水平不符合規定的,基金管理人需在新規施行之日起6個月內調整到位;需要信息技術系統改造的,需在12個月內調整到位。

證監會表示,此舉旨在進一步降低基金投資者成本,規范公募基金銷售市場秩序,保護基金投資者合法權益,推動公募基金行業高質量發展。

簡評:標志著公募基金行業費率改革第三階段落地,此前兩個階段已分別調降了管理費、托管費和交易傭金。這項規定可以理解為監管部門推動基金行業從“規模導向”轉向“投資者回報導向”的關鍵一步,旨在切實降低投資者成本,引導長期投資。改革目的著眼于長期利益和行業健康發展的深度改革。它直接降低了投資者的投資成本,明確了鼓勵權益投資和長期投資的導向,并推動了基金銷售機構從“賣方銷售”向“買方投顧”轉型。

2、?ETF-FOF迎來大擴容

截至9月5日,一共有12家機構申報了17只ETF-FOF,其中16只在2025年內申報。包括9月4日和9月1日申報的2只產品在內,平安基金等公募旗下的ETF-FOF已不少于4只,招商基金、鵬揚基金等申報的ETF-FOF不少于2只。

從產品分類上看,ETF-FOF不是ETF產品,而是一種將80%以上非現金底層資產配置ETF的公募FOF產品。在此之前,FOF以主動管理型基金為配置對象,較少聚焦被動指數基金。在基金公司大力布局之下,ETF-FOF逐漸成為FOF中的創新型產品。

簡評:FOF配置ETF考驗的是管理人大類資產配置能力。基金經理不僅需要扎實的宏觀經濟分析和市場洞察力,還需要具備靈活調倉能力和回撤控制功底。此外,ETF產品范圍廣泛,基金經理需深入研究行業和主題配置策略,優化投資組合的收益風險比。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲国产精品日韩av不卡在线|

欧美一区二区综合|

精品久久久久久久久亚洲|

99国产午夜精品一区二区天美|

欧美色综合天天久久|

久久夜色精品亚洲噜噜国产mv|

夜夜爱av|

国产精品高清一区|

亚洲乱亚洲乱妇50p|

黄色香港三级三级三级|

国产精品亚洲二区|

99久精品视频|

日本一二区视频|

狠狠躁日日躁狂躁夜夜躁|

91精品一区|

日韩不卡毛片|

99热久久精品免费精品|

强制中出し~大桥未久10在线播放|

国产一区日韩欧美|

国产精品综合久久|

少妇自拍一区|

国产伦精品一区二区三区电影

|

欧美乱码精品一区二区|

香港三日本8a三级少妇三级99

|

精品久久国产视频|

日本精品一区二区三区视频|

福利电影一区二区三区|

国产欧美二区|

亚洲精品久久久久www|

午夜特片网|

欧美三区视频|

国产91综合一区在线观看|

狠狠色综合久久丁香婷婷|

国产精品九九九九九九|

中文字幕一区二区三区免费视频|

日本高清h色视频在线观看|

黄毛片在线观看|

国产精品不卡在线|

日韩欧美激情|

性夜影院在线观看|

亚洲一区2区三区|

国产区91|

国产免费一区二区三区网站免费|

91丝袜国产在线播放|

国产女人好紧好爽|

亚洲一区二区三区加勒比|

午夜激情免费电影|

日韩精品免费一区二区三区|

欧美日韩九区|

亚洲国产精品一区在线|

国产精一区二区三区|

久久第一区|

久久不卡精品|

亚洲四区在线观看|

中文字幕1区2区3区|

国产老妇av|

亚洲精品欧美精品日韩精品|

色天天综合久久久久综合片|

欧美xxxxhdvideos|

国产精品久久久久久久综合|

视频一区二区中文字幕|

日韩av免费网站|

久久噜噜少妇网站|

中文字幕一区二区三区免费|

狠狠色狠狠色综合日日2019|

亚洲一二三在线|

国产一区二区综合|

一级久久久|

国产美女视频一区二区三区|

日韩中文字幕在线一区|

日本二区在线播放|

国产99久久九九精品|

91精品国产综合久久婷婷香|

国产99视频精品免费视频7|

久久国产精彩视频|

国产精品1234区|

国产精品亚洲欧美日韩一区在线|

欧美乱大交xxxxx古装|

国产一区二区三区精品在线|

91精品一区|

亚洲乱小说|

久久免费视频一区|

主站蜘蛛池模板:

亚洲国产精品日韩av不卡在线|

欧美一区二区综合|

精品久久久久久久久亚洲|

99国产午夜精品一区二区天美|

欧美色综合天天久久|

久久夜色精品亚洲噜噜国产mv|

夜夜爱av|

国产精品高清一区|

亚洲乱亚洲乱妇50p|

黄色香港三级三级三级|

国产精品亚洲二区|

99久精品视频|

日本一二区视频|

狠狠躁日日躁狂躁夜夜躁|

91精品一区|

日韩不卡毛片|

99热久久精品免费精品|

强制中出し~大桥未久10在线播放|

国产一区日韩欧美|

国产精品综合久久|

少妇自拍一区|

国产伦精品一区二区三区电影

|

欧美乱码精品一区二区|

香港三日本8a三级少妇三级99

|

精品久久国产视频|

日本精品一区二区三区视频|

福利电影一区二区三区|

国产欧美二区|

亚洲精品久久久久www|

午夜特片网|

欧美三区视频|

国产91综合一区在线观看|

狠狠色综合久久丁香婷婷|

国产精品九九九九九九|

中文字幕一区二区三区免费视频|

日本高清h色视频在线观看|

黄毛片在线观看|

国产精品不卡在线|

日韩欧美激情|

性夜影院在线观看|

亚洲一区2区三区|

国产区91|

国产免费一区二区三区网站免费|

91丝袜国产在线播放|

国产女人好紧好爽|

亚洲一区二区三区加勒比|

午夜激情免费电影|

日韩精品免费一区二区三区|

欧美日韩九区|

亚洲国产精品一区在线|

国产精一区二区三区|

久久第一区|

久久不卡精品|

亚洲四区在线观看|

中文字幕1区2区3区|

国产老妇av|

亚洲精品欧美精品日韩精品|

色天天综合久久久久综合片|

欧美xxxxhdvideos|

国产精品久久久久久久综合|

视频一区二区中文字幕|

日韩av免费网站|

久久噜噜少妇网站|

中文字幕一区二区三区免费|

狠狠色狠狠色综合日日2019|

亚洲一二三在线|

国产一区二区综合|

一级久久久|

国产美女视频一区二区三区|

日韩中文字幕在线一区|

日本二区在线播放|

国产99久久九九精品|

91精品国产综合久久婷婷香|

国产99视频精品免费视频7|

久久国产精彩视频|

国产精品1234区|

国产精品亚洲欧美日韩一区在线|

欧美乱大交xxxxx古装|

国产一区二区三区精品在线|

91精品一区|

亚洲乱小说|

久久免费视频一区|