導語

從3500點到3800點,有人因倉位不足焦慮,也有人因持有紅利資產跑輸成長股而難受。

當前市場究竟是否已現牛市特征?兩類投資者又該如何破局?

013500→3800,投資者為何更焦慮?

我們在8月初的時候曾經寫過一篇文章“市場越好越焦慮”。當時市場才剛站上3500點,我們提到了對市場的兩個認識:第一是估值來看算不上高位,對于長期空間樂觀;第二是我們認為倉位優于結構,不知道買啥主動的話買各類寬基也不錯。

目前恰逢8月底,市場的加速超出了我們預期,繼8月18日上證指數突破3700點后,8月22日很快就突破了3800。

或許現在投資者可能更加焦慮了。一方面4月7日以來滬指已經拉升了800點,但很多投資者的倉位可能還處于不飽和狀態;另一方面對于可能拿了很多紅利資產的投資者,眼看科創、算力類成長資產每天動輒幾個點的漲幅,而自己持有的銀行類行業可能還在下跌,這種狀態可能也是比較難受的。

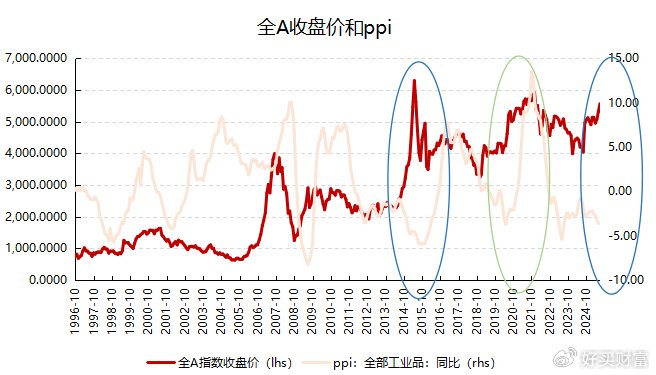

02當前市場與2015年更相似

首先關于市場本身,以全A作為參考,目前指數的pb從4月左右的1.5x迅速步入1.8x,而2021年牛市的頂點對應2xpb,上一輪則是3xpb(2015年)。假設短期內全A盈利改善有限并且按照當前上漲速度的話,市場很快就能見到2021年的高位,再往上就只能參考2015年了。但是2021年PPI上行帶動全A的歸母凈利潤同比+17.8%,而目前PPI仍然在低位。

因此,復盤歷史看當前情形確實同2015年更像,這也是為什么普遍會去拿2015年來類比的原因。

總的來看,當前市場強度較高,有明顯的牛市特征。

全A指數和PPI

數據來源:Wind,好買基金研究中心整理,1996/8/1-2025/8/1

03倉位不足別慌,追高不如選寬基

接著,我們來嘗試回答段首提到的,兩類投資者不同的關切。

對于第一類投資者而言,在倉位不足的前提下當前怎么布局?我們認為可能比較重要的一點,就是克服追高欲望。

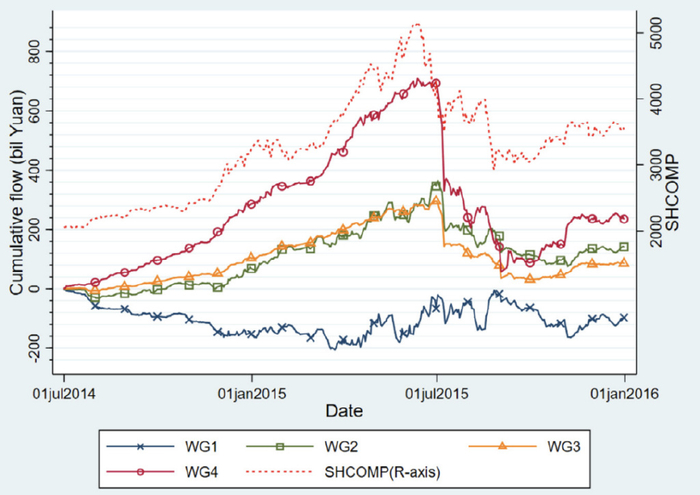

《Wealth Redistribution in the Chinese Stock Market》這篇文章的結論依然具有較強警示性,2014-2015年的牛市中,賬戶市值低于50w的投資者(約占統計樣本的85%),累計共虧損了1030億元,而賬戶市值超過1000w的投資者(約占0.5%),累計盈利了950億元。這背后的核心原因是前者越漲越加倉,2015年6月到頂后還一路加倉到12月,導致平均成本很高,后者則在6月下跌后開始大幅撤退,獲得了很高的回報。

所以我們認為,如果倉位不足的話,現階段可不用立即去追一些熱門的板塊,比如算力芯片、光模塊等,因為這些科技股往往波動比較大,做得不好的話容易坐過山車,可考慮先以寬基為主,比如滬深300、中證A500等目前絕對估值和相對估值都處于中低位置的產品,大概率也能獲得一個平均回報。

2015年牛市不同持倉市值組別投資者累計資金流入

數據來源:《Wealth Redistribution in the Chinese Stock Market》,Wind,好買基金研究中心整理,2014/7/1-2016/1/1;WG1: 兩市賬戶持倉市值(含現金)1000w

04拿紅利資產跑輸了?先想清這兩個問題再調倉

對于第二類投資者而言,我們認為需要回到當時配置紅利資產的原因。

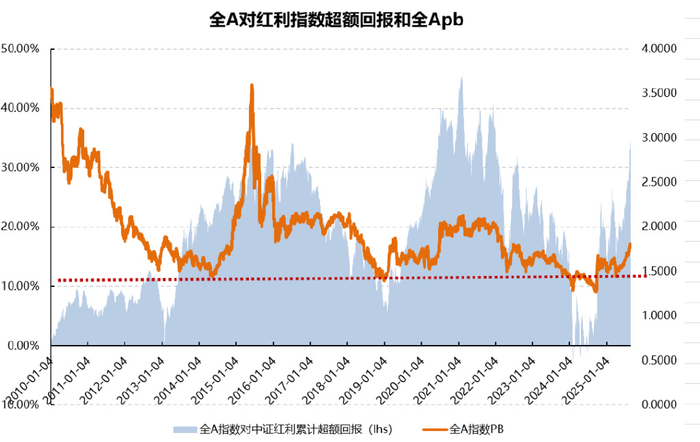

如果只是出于風格層面的原因,比如過去看到紅利漲多了就買紅利,成長漲多了就買成長,那至少在去年下半年是不適合追漲紅利的(因為從歷史上看,當全A pb到達一個低位時,風格容易逆轉),而當下是否要砍倉紅利去追成長需要結合自己的倉位和風險承受程度;

但如果是一個長期均衡配置的資產組合,我們認為這樣的資產結構是合理的(紅利也在2022-2023對沖掉了成長的虧損,增強了組合的穩健性),畢竟風格擇時只有在極端情況下判斷的勝率較高,在大多數中間模糊狀態下難以有效把握。如果說這部分的投資者當下想要追求一點彈性,或可適度減持紅利類風格并轉而配置可能當前估值還處于合理偏低的成長股。這主要是由于當前市場偏好提升,市場給予成長股更多的估值容忍度和想象空間。

全Apb與全A對中證紅利的累計超額回報(%)

數據來源:Wind,好買基金研究中心整理,2010/1/1-2025/8/22

05理性看待 “宏大敘事”

最后,近期各種所謂的“宏大敘事”開始頻繁出現,比如算力即國力、居民存款搬家,以及可能由于最近高估值個票漲幅較大而再度回歸視野的“看基本面輸在起跑線”等論調,我們認為不必過于在意。

投資的回報只同買點位置和賣點位置有關系,有些人是靠嚴格的買低估值個票賺錢,而有的人是靠優秀的趨勢交易能力賺錢,無論哪一種投資策略,都有符合自己性格特征的買入賣出邏輯。

投資者在做一筆交易的時候,如果能清晰想清楚為什么買和之后怎么賣,那在A股這牛短熊長的市場環境中將更有韌性。

投研手記· 往期回顧

16年一遇,美元債的黃金配置窗口

主觀私募還要慫多久?

高收益城投債還值得配置嗎?

績優公募基金經理跳槽,能否延續佳績?

為何還在回撤?再談CTA策略中的期限結構

回撤期超半年,波動率如何指導CTA投資?

從資產、策略相關性,來看配置類FOF投資

三年封閉期,封了個寂寞?

“好疼”的主觀,“好難”的量化

絕望、希望和欲望,基金擇時的熵減之路

今年的投資,“通道理論”或許會管用

用這一個指標,選出高質量好基金

慎買波動大的基金

重要聲明

本文件中的信息基于已公開的信息、數據及盡調訪談等,好買財富(以下簡稱“本公司”)對這些信息的及時性、準確性及完整性不做任何保證,也不保證所包含的信息不會發生變更。文件中的內容僅供參考,不代表任何確定性的判斷。本文件及其內容均不構成投資建議,也沒有考慮個別客戶特殊的投資目標、財務狀況或需要。獲得本文件的機構或個人據此做出投資決策,應自行承擔投資風險。本文件版權為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、 發表、引用或再次分發他人等任何形式侵犯本公司版權。

*風險提示:投資有風險,決策需謹慎。文中觀點不代表平臺投資意見,內容僅供參考并不構成任何投資及應用建議。未經好買財富授權許可,任何機構和個人不得以任何形式復制、引用本文內容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權利。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产在线精品一区|

国产高清一区二区在线观看|

日韩一区高清|

日韩欧美中文字幕一区|

国产一区在线视频播放|

91精品一区|

综合久久一区|

久久一区二区精品|

国产vsv精品一区二区62|

欧美一区二区伦理片|

亚洲国产精品入口|

午夜国产一区二区三区|

色综合欧美亚洲国产|

国产一区欧美一区|

久精品国产|

99久久国产综合|

狠狠色噜噜狠狠狠狠米奇7777|

国产午夜精品一区|

国产精品视频一区二区三|

大伊人av|

国产欧美一区二区三区不卡高清|

美女被羞羞网站视频软件|

国产乱xxxxx97国语对白|

亚洲精品91久久久久久|

国产欧美综合一区|

99久久精品国|

岛国黄色av|

国产一区二区三级|

国产亚洲精品久久午夜玫瑰园|

91精品一区二区在线观看

|

欧美日韩国产午夜|

国产女人和拘做受视频免费|

一区精品二区国产|

国产日韩麻豆|

国产精品一区二区三区在线看|

激情久久一区二区|

2023国产精品久久久精品双|

午夜影院黄色片|

国产麻豆91视频|

中文字幕精品一区二区三区在线|

欧美极品少妇xxxxⅹ|

国产一区二区三区黄|

国产精品久久久久免费a∨大胸

|

国产午夜亚洲精品羞羞网站|

年轻bbwbbw高潮|

国产电影精品一区二区三区|

91视频一区二区三区|

国产在线不卡一|

少妇中文字幕乱码亚洲影视|

国产精品女同一区二区免费站|

国产日韩欧美色图|

日韩精品一区二区亚洲|

国产91九色视频|

女女百合互慰av|

日日夜夜一区二区|

91免费视频国产|

亚洲福利视频二区|

亚洲精品久久久久www|

热re99久久精品国99热蜜月|

日韩区欧美久久久无人区|

欧美日韩偷拍一区|

亚洲精品国产91|

亚洲国产精品美女|

国产97久久|

色狠狠色狠狠综合|

欧美精品免费一区二区|

午夜电影毛片|

国产99久久九九精品免费|

在线亚洲精品|

久久九九国产精品|

日韩精品免费一区二区在线观看|

99国产精品丝袜久久久久久|

狠狠色噜噜狠狠狠狠777|

久久精品亚洲精品|

99国产精品一区|

欧美国产在线看|

国产欧美日韩综合精品一|

精品久久国产视频|

亚洲五码在线|

97人人揉人人捏人人添|

91麻豆精品国产91久久久资源速度|

欧美一区二区三区白人|

主站蜘蛛池模板:

国产在线精品一区|

国产高清一区二区在线观看|

日韩一区高清|

日韩欧美中文字幕一区|

国产一区在线视频播放|

91精品一区|

综合久久一区|

久久一区二区精品|

国产vsv精品一区二区62|

欧美一区二区伦理片|

亚洲国产精品入口|

午夜国产一区二区三区|

色综合欧美亚洲国产|

国产一区欧美一区|

久精品国产|

99久久国产综合|

狠狠色噜噜狠狠狠狠米奇7777|

国产午夜精品一区|

国产精品视频一区二区三|

大伊人av|

国产欧美一区二区三区不卡高清|

美女被羞羞网站视频软件|

国产乱xxxxx97国语对白|

亚洲精品91久久久久久|

国产欧美综合一区|

99久久精品国|

岛国黄色av|

国产一区二区三级|

国产亚洲精品久久午夜玫瑰园|

91精品一区二区在线观看

|

欧美日韩国产午夜|

国产女人和拘做受视频免费|

一区精品二区国产|

国产日韩麻豆|

国产精品一区二区三区在线看|

激情久久一区二区|

2023国产精品久久久精品双|

午夜影院黄色片|

国产麻豆91视频|

中文字幕精品一区二区三区在线|

欧美极品少妇xxxxⅹ|

国产一区二区三区黄|

国产精品久久久久免费a∨大胸

|

国产午夜亚洲精品羞羞网站|

年轻bbwbbw高潮|

国产电影精品一区二区三区|

91视频一区二区三区|

国产在线不卡一|

少妇中文字幕乱码亚洲影视|

国产精品女同一区二区免费站|

国产日韩欧美色图|

日韩精品一区二区亚洲|

国产91九色视频|

女女百合互慰av|

日日夜夜一区二区|

91免费视频国产|

亚洲福利视频二区|

亚洲精品久久久久www|

热re99久久精品国99热蜜月|

日韩区欧美久久久无人区|

欧美日韩偷拍一区|

亚洲精品国产91|

亚洲国产精品美女|

国产97久久|

色狠狠色狠狠综合|

欧美精品免费一区二区|

午夜电影毛片|

国产99久久九九精品免费|

在线亚洲精品|

久久九九国产精品|

日韩精品免费一区二区在线观看|

99国产精品丝袜久久久久久|

狠狠色噜噜狠狠狠狠777|

久久精品亚洲精品|

99国产精品一区|

欧美国产在线看|

国产欧美日韩综合精品一|

精品久久国产视频|

亚洲五码在线|

97人人揉人人捏人人添|

91麻豆精品国产91久久久资源速度|

欧美一区二区三区白人|