導(dǎo)語

對(duì)于海外CTA產(chǎn)品的投資人來說,2025年的產(chǎn)品表現(xiàn)和前兩年相比,反差較大。

CTA主要通過趨勢(shì)跟蹤策略在期貨、商品、外匯和債券等市場(chǎng)中捕捉趨勢(shì)來獲利,2025以前,在市場(chǎng)的連續(xù)趨勢(shì)行情下,海外CTA普遍表現(xiàn)較好,而2025年卻有點(diǎn)“栽了跟頭”。

盡管近期海外CTA面臨較大挑戰(zhàn),但其依然具備長期配置意義。

01

2025年CTA基金的盈虧情況

2025年,CTA基金整體表現(xiàn)疲弱,行業(yè)平均收益水平為負(fù)值。

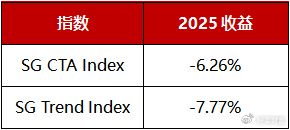

根據(jù)Societe Generale的SG CTA Index數(shù)據(jù)顯示,該指數(shù)全年累計(jì)下跌6.26%(截至2025年8月22日)。 這一指數(shù)追蹤了多家大型CTA經(jīng)理的表現(xiàn),反映出CTA策略在今年普遍承壓。更專注趨勢(shì)的SG Trend Index表現(xiàn)更弱,全年累計(jì)下跌7.77%(截至2025年8月22日)。

數(shù)據(jù)來源:Societe Generale,2024/12/31–2025/8/22

從單基金情況來看,海外CTA主要的回撤發(fā)生在4月,隨后凈值走勢(shì)持續(xù)震蕩。

02

盈虧歸因分析

2025年CTA基金出現(xiàn)較大回撤的主要原因,是市場(chǎng)環(huán)境從“趨勢(shì)主導(dǎo)”轉(zhuǎn)向“均值回歸”,即價(jià)格頻繁逆轉(zhuǎn)而非持續(xù)單向運(yùn)動(dòng),導(dǎo)致趨勢(shì)跟蹤模型產(chǎn)生大量假信號(hào)和止損損失。 簡單來說,CTA像“追風(fēng)者”,依賴價(jià)格的長期趨勢(shì)獲利,但今年市場(chǎng)像“彈簧”,價(jià)格漲一點(diǎn)就回落,跌一點(diǎn)就反彈,讓算法屢屢“撲空”。

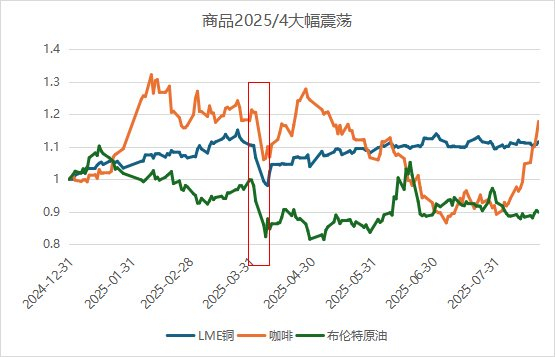

從時(shí)間點(diǎn)上看,海外CTA普遍從2月開始回撤,4月回撤較大,主要因美國關(guān)稅政策導(dǎo)致權(quán)益、能源、金屬和債券市場(chǎng)劇烈波動(dòng)反轉(zhuǎn)。由于這段時(shí)間的行情出現(xiàn)了歷史罕見的低相關(guān)性資產(chǎn)短期聯(lián)動(dòng)(股/債/匯/商多類別資產(chǎn)同向波動(dòng)),也導(dǎo)致了量化CTA策略的跨資產(chǎn)分散化配置平滑波動(dòng)的目的失效。

數(shù)據(jù)來源:Wind,2024/1/2–2025/8/22

數(shù)據(jù)來源:Wind,數(shù)據(jù)區(qū)間:2024/12/31–2025/8/22

03

歷史環(huán)境的復(fù)盤

過去類似市場(chǎng)的CTA表現(xiàn)

歷史上,海外CTA基金在類似2025年的均值回歸市場(chǎng)中也曾面臨挑戰(zhàn)。這種環(huán)境并非首次出現(xiàn),通常發(fā)生在經(jīng)濟(jì)轉(zhuǎn)型期或政策頻繁調(diào)整時(shí),導(dǎo)致市場(chǎng)缺乏持久趨勢(shì)。

例如,2015-2018年是CTA的“低迷期”,SG CTA Index在這一時(shí)期年化回報(bào)率僅為低個(gè)位數(shù),甚至負(fù)值,最大回撤達(dá)15%-20%。原因與今年相似:美聯(lián)儲(chǔ)政策反復(fù)、商品價(jià)格波動(dòng)但無趨勢(shì),導(dǎo)致趨勢(shì)跟蹤策略失效。

另一個(gè)例子是2009-2011年金融危機(jī)后恢復(fù)期,CTA平均回報(bào)率下滑,部分基金回撤超10%,因市場(chǎng)從極端波動(dòng)轉(zhuǎn)向緩慢均值回歸。

在這些時(shí)期,CTA表現(xiàn)通常為“長而淺的回撤”,即持續(xù)時(shí)間長(1-3年),但深度有限(10%-20%)。 然而,一旦趨勢(shì)重現(xiàn)(如2019-2022年),CTA往往強(qiáng)勁反彈,提供“危機(jī)alpha”,即在市場(chǎng)下行時(shí)正回報(bào)。

這表明,2025年的挑戰(zhàn)是周期性而非結(jié)構(gòu)性問題。

04

CTA基金的長期配置意義

盡管2025年CTA基金表現(xiàn)一般,但從長期看,它對(duì)投資組合仍有顯著幫助。一方面,CTA與股票、債券相關(guān)性低(往往負(fù)相關(guān)),能在股市下跌時(shí)提供緩沖,為權(quán)益類配置倉位充當(dāng)“保險(xiǎn)”。此外,長期來看,CTA產(chǎn)品雖有回撤期,但在市場(chǎng)恢復(fù)后往往都能貢獻(xiàn)穩(wěn)定收益,適合長期持有。

總體而言,2025年的調(diào)整是暫時(shí)的,CTA的結(jié)構(gòu)性優(yōu)勢(shì)使其值得作為投資組合的“穩(wěn)定器”。投資者應(yīng)視其為長期工具,而非短期投機(jī)。

投研手記· 往期回顧

16年一遇,美元債的黃金配置窗口

主觀私募還要慫多久?

高收益城投債還值得配置嗎?

績優(yōu)公募基金經(jīng)理跳槽,能否延續(xù)佳績?

為何還在回撤?再談CTA策略中的期限結(jié)構(gòu)

回撤期超半年,波動(dòng)率如何指導(dǎo)CTA投資?

從資產(chǎn)、策略相關(guān)性,來看配置類FOF投資

三年封閉期,封了個(gè)寂寞?

“好疼”的主觀,“好難”的量化

絕望、希望和欲望,基金擇時(shí)的熵減之路

今年的投資,“通道理論”或許會(huì)管用

用這一個(gè)指標(biāo),選出高質(zhì)量好基金

慎買波動(dòng)大的基金

重要聲明

本文件中的信息基于已公開的信息、數(shù)據(jù)及盡調(diào)訪談等,好買財(cái)富(以下簡稱“本公司”)對(duì)這些信息的及時(shí)性、準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息不會(huì)發(fā)生變更。文件中的內(nèi)容僅供參考,不代表任何確定性的判斷。本文件及其內(nèi)容均不構(gòu)成投資建議,也沒有考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。獲得本文件的機(jī)構(gòu)或個(gè)人據(jù)此做出投資決策,應(yīng)自行承擔(dān)投資風(fēng)險(xiǎn)。本文件版權(quán)為本公司所有。未經(jīng)本公司書面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、 發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公司版權(quán)。

*風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn),決策需謹(jǐn)慎。文中觀點(diǎn)不代表平臺(tái)投資意見,內(nèi)容僅供參考并不構(gòu)成任何投資及應(yīng)用建議。未經(jīng)好買財(cái)富授權(quán)許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式復(fù)制、引用本文內(nèi)容和觀點(diǎn),包括不得制作鏡像及提供指向鏈接,好買財(cái)富就此保留一切法律權(quán)利。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

日韩精品一区二区三区免费观看|

色婷婷久久一区二区三区麻豆|

国产区二区|

久久综合二区|

欧美日韩精品在线播放|

日韩国产欧美中文字幕|

日日噜噜夜夜狠狠|

国产偷自视频区视频一区二区|

久久99国产视频|

久久婷婷国产综合一区二区|

欧美日韩一区二区三区精品|

国产一区二区日韩|

精品久久综合1区2区3区激情|

午夜国产一区二区三区四区|

性国产日韩欧美一区二区在线

|

亚洲欧洲另类精品久久综合|

视频一区二区三区欧美|

国产乱码一区二区|

日本高清一二三区|

午夜特片网|

日韩亚洲精品在线|

一本一道久久a久久精品综合蜜臀|

国产91在|

国产麻豆一区二区|

日韩精品久久一区二区三区|

99re热精品视频国产免费|

亚洲乱玛2021|

国产99久久久久久免费看|

国产欧美视频一区二区|

911久久香蕉国产线看观看|

国产在线干|

午夜在线看片|

亚洲国产欧美一区|

欧美高清一二三区|

久爱视频精品|

精品国产九九九

|

91麻豆国产自产在线观看hd

|

日日夜夜一区二区|

国产99久久久久久免费看|

国产91丝袜在线播放动漫|

色婷婷精品久久二区二区6|

亚洲国产欧洲综合997久久,|

国产日韩欧美亚洲综合|

国产呻吟久久久久久久92

|

国产精品美女一区二区视频|

狠狠色很很在鲁视频|

日韩国产不卡|

国产日韩欧美在线影视|

国产无遮挡又黄又爽又色视频|

国产精自产拍久久久久久蜜|

波多野结衣女教师30分钟|

狠狠色噜噜狠狠狠狠米奇7777|

久久国产这里只有精品|

日韩av在线导航|

精品国产一区二区三区忘忧草|

日本一区二区高清|

国产精品日本一区二区不卡视频|

精品国产一区二区三区高潮视|

国产精品一二三区免费|

免费a一毛片|

97人人模人人爽视频一区二区|

久久99精|

欧美日韩精品中文字幕|

欧美一区二区三区久久久|

国产区图片区一区二区三区|

free性欧美hd另类丰满|

国产一级在线免费观看|

亚洲欧美国产日韩色伦|

99热一区二区|

久久99亚洲精品久久99果|

国产91精品高清一区二区三区|

日韩精品一区二区久久|

**毛片在线|

高清欧美xxxx|

国产一区正在播放|

香蕉av一区二区三区|

2023国产精品自产拍在线观看|

亚洲无人区码一码二码三码|

免费在线观看国产精品|

国产999精品久久久久久绿帽|

亚洲精品国产主播一区|

欧美大片一区二区三区|

主站蜘蛛池模板:

日韩精品一区二区三区免费观看|

色婷婷久久一区二区三区麻豆|

国产区二区|

久久综合二区|

欧美日韩精品在线播放|

日韩国产欧美中文字幕|

日日噜噜夜夜狠狠|

国产偷自视频区视频一区二区|

久久99国产视频|

久久婷婷国产综合一区二区|

欧美日韩一区二区三区精品|

国产一区二区日韩|

精品久久综合1区2区3区激情|

午夜国产一区二区三区四区|

性国产日韩欧美一区二区在线

|

亚洲欧洲另类精品久久综合|

视频一区二区三区欧美|

国产乱码一区二区|

日本高清一二三区|

午夜特片网|

日韩亚洲精品在线|

一本一道久久a久久精品综合蜜臀|

国产91在|

国产麻豆一区二区|

日韩精品久久一区二区三区|

99re热精品视频国产免费|

亚洲乱玛2021|

国产99久久久久久免费看|

国产欧美视频一区二区|

911久久香蕉国产线看观看|

国产在线干|

午夜在线看片|

亚洲国产欧美一区|

欧美高清一二三区|

久爱视频精品|

精品国产九九九

|

91麻豆国产自产在线观看hd

|

日日夜夜一区二区|

国产99久久久久久免费看|

国产91丝袜在线播放动漫|

色婷婷精品久久二区二区6|

亚洲国产欧洲综合997久久,|

国产日韩欧美亚洲综合|

国产呻吟久久久久久久92

|

国产精品美女一区二区视频|

狠狠色很很在鲁视频|

日韩国产不卡|

国产日韩欧美在线影视|

国产无遮挡又黄又爽又色视频|

国产精自产拍久久久久久蜜|

波多野结衣女教师30分钟|

狠狠色噜噜狠狠狠狠米奇7777|

久久国产这里只有精品|

日韩av在线导航|

精品国产一区二区三区忘忧草|

日本一区二区高清|

国产精品日本一区二区不卡视频|

精品国产一区二区三区高潮视|

国产精品一二三区免费|

免费a一毛片|

97人人模人人爽视频一区二区|

久久99精|

欧美日韩精品中文字幕|

欧美一区二区三区久久久|

国产区图片区一区二区三区|

free性欧美hd另类丰满|

国产一级在线免费观看|

亚洲欧美国产日韩色伦|

99热一区二区|

久久99亚洲精品久久99果|

国产91精品高清一区二区三区|

日韩精品一区二区久久|

**毛片在线|

高清欧美xxxx|

国产一区正在播放|

香蕉av一区二区三区|

2023国产精品自产拍在线观看|

亚洲无人区码一码二码三码|

免费在线观看国产精品|

国产999精品久久久久久绿帽|

亚洲精品国产主播一区|

欧美大片一区二区三区|