摘要:營收、利潤雙雙下滑背后(歡迎關注杠桿游戲)

撰文|桿姐&編輯|愛麗絲

隨著2025半年報披露季落幕,我國上市銀行的“期中成績單”悉數揭曉。

在各種內外環境的壓力測試中,有幾家銀行的表現引人關注——平安銀行、華夏銀行、浙商銀行、貴陽銀行和廈門銀行,它們在上半年不約而同地營收、利潤雙雙下滑。

圖表來源|東方財富(特此感謝)

這份看似趨同的業績背后,實則隱藏著各家銀行不同的挑戰與抉擇。本文試圖描繪出它們在變局中的真實生存圖景。

1、平安銀行:陣痛與策略再平衡

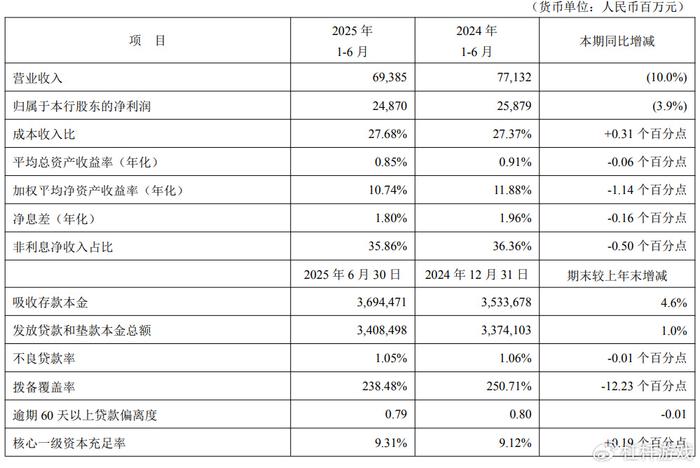

先說其中體量最大的平安銀行。

上半年平安銀行實現營業收入693.85億元,同比下降10.0%;歸屬于母公司股東的凈利潤248.7億元,同比下降3.9%,繼續延續一季度的“雙降”趨勢。

平安銀行的營收下滑與凈息差收窄密切相關。其上半年凈息差為1.80%,同比下降了16個基點。

更值得關注的是其曾經引以為傲的零售業務。截至6月末,平安銀行個人貸款余額為1.73萬億元,較年初有所下降;非息收入也下滑。其非利息凈收入占比為35.86%,較去年同期略有下降。

在收入端“開源”不利的情況下,平安銀行在“節流”上做足了文章。比如業務及管理費用同比下降了9.0%;信用及其他資產減值損失計提194.50億元,同比大幅下降16.0%。這也是其凈利潤降幅遠小于營收降幅的關鍵原因。

不過,杠桿游戲看到,平安銀行仍推出了“10派 2.36”的分紅方案,說明基本面尚未“翻車”,更像是在主動調整業務結構?

說到底,單純的“節衣縮食”無法贏得未來,何時能完全調整好,才是王道。

2、華夏銀行:盈利能力“緊箍咒”

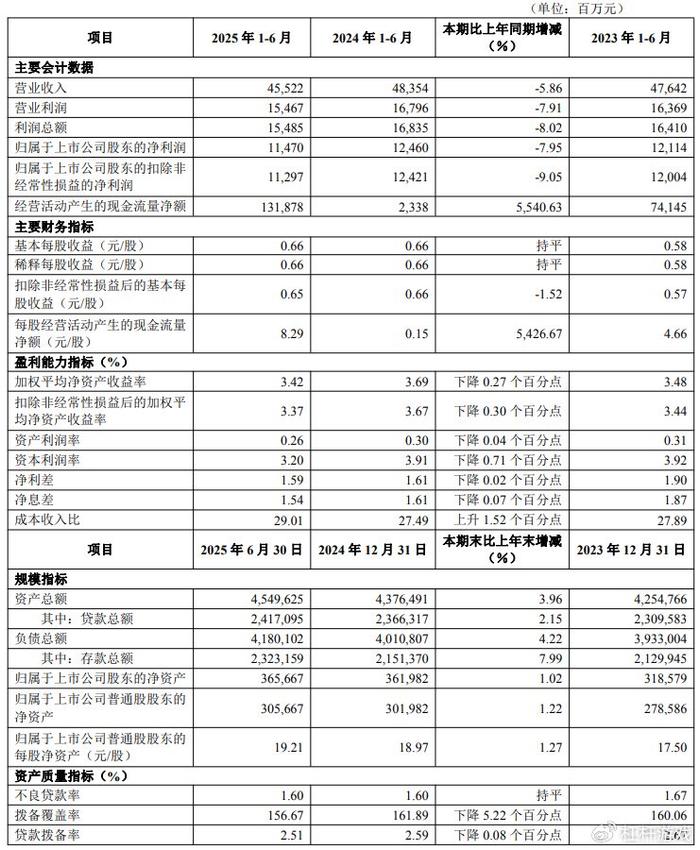

再就是華夏銀行。

2025年華夏銀行營業收入455.22億元,同比下降5.86%;歸屬于上市公司股東的凈利潤114.70億元,同比下降7.95%。和平安銀行不一樣,華夏銀行的利潤跌速比營收快。

上半年,華夏銀行的凈息差同比下滑7個基點,到了1.54%;非利息收入作為“第二增長曲線”,也未能扮演力挽狂瀾的角色。

上半年,華夏銀行手續費及傭金凈收入雖同比增長2.55%,達到30.95億元,但在總營收中的占比僅為6.80%

同時,受資本市場波動影響,華夏銀行上半年公允價值變動損益-1.86億元,去年同期為+29.18億元。

不過杠桿游戲看到,華夏銀行營收季度環比大幅增長50.2%,凈利潤季度環比也增長26.55%。是因為二季度表現太好了嗎?細看之下并沒有,完全是因為一季度“基數坑”挖得太深。

一季度華夏銀行營收同比下滑17.73%,創近幾年最大跌幅。

所以說,華夏銀行若下半年能延續二季度的勢頭,或許才能算是真正的“驚喜”。

3、浙商銀行:凈利潤環比跌七成

相比之下,浙商銀行上半年的表現可能更讓人揪心。

財報披露顯示,上半年浙商銀行營業總收入332.5億元,同比下降5.76%。季度環比也下降5.62%;凈利潤76.67 億元,同比下降4.15%,季度環比大跌71.12%,近乎“腰斬再腰斬”。

浙商銀行的業績壓力,同樣源于息差收窄和非息收入下滑的雙重沖擊。尤其是非利息凈收入。上半年其該業務收入102.02億元,同比下降了12.33% ,導致其在總營收中的占比也從高位回落至30.68%。

作為以浙江民營經濟為主要服務對象的銀行,浙商銀行的業績大幅下滑可能反映出當地中小企業在經濟下行周期中面臨的巨大壓力。該行每股經營現金流量為-1.5781元,現金流表現也令人擔憂。

好在目前浙商銀行的資產質量總體保持穩定,但市場對其未來風險的關注并未減少。如何在堅持自身特色的同時,更好地平衡創新與風控,提升盈利的穩定性或是其需要面臨的“關鍵課題”。

4、貴陽銀行:營收降幅居首

接下來兩家是城商行,先說貴陽銀行。

貴陽銀行作為貴州省唯一的省級城商行,其命運與區域經濟深度綁定。2025年上半年,該行營收和利潤的下滑幅度在五家銀行中均居于前列。報告期內營業收入65.01億元,同比大幅下降12.22%;歸母凈利潤24.74億元,同比下降7.2%。

究其原因,一方面,如上面杠桿游戲提到的,貴陽銀行深耕貴州區域市場,地方經濟復蘇節奏直接影響其信貸需求與資產質量。

若當地企業經營壓力未完全緩解,對公貸款不良率抬頭,撥備計提增加會直接侵蝕利潤。

另一方面,貴陽銀行業務結構也是過度依賴傳統存貸,中間業務(理財、投行等)拓展乏力。在行業息差收窄的大背景下,營收增長自然“使不上勁”。

還值得注意的是,截至6月末,貴陽銀行的不良貸款率1.70%,較年初有所上升。

這與其高度集中的貸款結構密切相關。

數據顯示,貴陽銀行的貸款高度集中于貴州省內,且對公貸款占比高達84.66%,個人貸款占比僅15.34% 。其對公貸款又主要投向了建筑業、房地產業、批發零售業等周期性較強的行業。

這種業務結構的單一化,是貴陽銀行長期發展的“阿喀琉斯之踵”。而轉型之路也注定漫長而艱難。

5、廈門銀行:結構調整之困

最后是廈門銀行。

上半年廈門銀行營業收入26.89億元,同比下降7.02%;歸母凈利潤11.58億元,同比下降4.59% 。

在杠桿游戲看來,作為一家立足海西、具有臺資背景的城商行,廈門銀行的業績表現與區域經濟和自身業務結構相關。凈息差持續承壓就不多說了,今天重點說貸款。

過去,廈門銀行的零售貸款,特別是個人住房貸款占比較高。但在房地產市場深度調整和居民信貸需求疲軟的背景下,零售業務增長乏力,甚至出現了個人貸款規模的收縮。

為此,廈門銀行在2025年將戰略重心轉向對公業務,提出要“全力提升對公一般貸款的增量” 。但對公業務的拓展,尤其是在當前企業有效需求不足的情況下,競爭異常激烈。

好的一面是,廈門銀行的資產質量堪稱優異。截至6月末,其不良貸款率0.83%,資產負債率92.47%。

對于廈門銀行這樣的區域性銀行來說,未來的道路或許不在于追求規模的“大而全”,而在于深耕區域、做精專業,在特定的細分領域建立起難以被復制的護城河。

綜上,把五家銀行的表現串起來看,“營收利潤雙降” 是表象,背后是銀行業的轉型陣痛與結構分化。息差收窄的大背景下,各家銀行的“病癥”不盡相同。

銀行躺著賺錢的時代也過去了,未來拼的是真正的客戶經營能力和風險管理“內功”。

本文未標注出處的圖表,均源自企業預警通或監管部門披露,特此說明并致謝

版權及免責聲明:本文系杠桿游戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!杠桿游戲任何文章之觀點,皆為學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产一区二区大片|

国产一区二区伦理片|

国产精品天堂|

欧美精品日韩精品|

中文字幕一区二区三区四|

亚洲欧美日韩在线|

av不卡一区二区三区|

51区亚洲精品一区二区三区|

国产精品v欧美精品v日韩|

国产91在线播放|

69精品久久|

国产一区www|

年轻bbwwbbww高潮|

欧美一区二区三区久久久|

91麻豆精品国产自产欧美一级在线观看|

欧美精品免费看|

午夜生活理论片|

免费观看又色又爽又刺激的视频|

国产中文字幕91|

午夜av男人的天堂|

久久人做人爽一区二区三区小说

|

亚洲国产一二区|

亚洲国产精品网站|

午夜影院91|

亚洲国产99|

在线观看v国产乱人精品一区二区|

精品久久不卡|

粉嫩久久久久久久极品|

日本午夜无人区毛片私人影院|

91麻豆精品一区二区三区|

国产高清精品一区|

久久国产这里只有精品|

中文字幕在线视频一区二区|

又黄又爽又刺激久久久久亚洲精品

|

久久精品国产综合|

91精品中综合久久久婷婷|

久久精品爱爱视频|

亚洲欧美日韩另类精品一区二区三区|

国产精品日韩精品欧美精品|

日韩精品久久久久久久酒店|

日本免费电影一区二区三区|

国产精品一区久久人人爽|

制服丝袜视频一区|

日本精品视频一区二区三区|

伊人久久婷婷色综合98网|

国产一级片一区|

欧美三区视频|

亚洲伊人久久影院|

国产无套精品一区二区|

久久精品男人的天堂|

国产精品尤物麻豆一区二区三区

|

国产一区激情|

国产伦精品一区二区三区无广告|

免费久久一级欧美特大黄|

欧美一级片一区|

欧美日韩综合一区|

亚洲日本国产精品|

一本色道久久综合亚洲精品浪潮|

国产麻豆精品一区二区|

久久精品国产色蜜蜜麻豆|

国产日韩欧美精品|

国产精品久久久久激情影院|

夜色av网|

一区二区三区四区视频在线|

欧美在线观看视频一区二区三区|

97欧美精品|

国产一区二区免费电影|

91精品视频在线免费观看|

国产清纯白嫩初高生视频在线观看|

午夜电影院理论片做爰|

久久99精品久久久久国产越南|

日本一二三区电影|

素人av在线|

国产精品久久久久久亚洲调教|

中文乱码在线视频|

欧美性xxxxx极品少妇|

av午夜在线观看|

激情久久一区|

国产精品一区二区不卡|

久免费看少妇高潮a级特黄按摩

|

亚洲欧美制服丝腿|

欧美3p激情一区二区三区猛视频

|

91免费看国产|

日韩亚洲欧美一区|

欧美一区二区三区久久精品|

亚洲码在线|

99国产精品久久久久|

国产一区二区在线免费|

免费看农村bbwbbw高潮|

国产精品伦一区二区三区级视频频

|

日本精品99|

国产女人好紧好爽|

国产一区二区伦理|

一区二区三区四区中文字幕|

国产69精品久久久久app下载|

日韩av中文字幕在线免费观看|

国产资源一区二区|

日韩欧美国产第一页|

久久久久久中文字幕

|

91精品视频一区二区|

国产日韩欧美91|

国产精品国产三级国产专区52|

国产91在线播放|

在线亚洲精品|

国产精品久久久久久av免费看|

欧美激情在线免费|

香港三日本8a三级少妇三级99|

freexxxx性|

狠狠色噜噜狠狠狠狠米奇777|

日韩精品一区二区久久|

超碰97国产精品人人cao|

精品午夜电影|

欧美一级久久精品|

91看片app|

91精品夜夜|

亚州精品中文|

国产一二区在线|

午夜a电影|

91中文字幕一区|

欧美hdxxxx|

午夜激情影院|

午夜精品一区二区三区三上悠亚|

538在线一区二区精品国产|

国产在线不卡一区|

国产一区二区电影在线观看|

91超碰caoporm国产香蕉|

欧美片一区二区|

欧美日韩综合一区|

国产精品对白刺激在线观看|

麻豆精品久久久|

国久久久久久|

国产精品久久久久四虎|

国产一区二区综合|

午夜影院啊啊啊|

日韩av在线中文|

国产欧美www|

91制服诱惑|

精品国产乱码久久久久久a丨|

久久精品视频一区二区|

欧美精品在线视频观看|

国产精品一二三在线观看|

99精品国产免费久久|

国产一区二区播放|

狠狠色噜噜狠狠狠狠2021天天|

久久精品—区二区三区|

日韩av在线中文|

午夜影院黄色片|

日本美女视频一区二区|

久久久久国产亚洲|

国产精品国精产品一二三区|

国产高清精品一区二区|

午夜666|

亚洲综合日韩精品欧美综合区

|

91一区二区三区在线|

日韩精品久久一区二区三区|

蜜臀久久精品久久久用户群体|

国产精品1区二区|

少妇又紧又色又爽又刺激的视频

|

久久99久久99精品免观看软件|

国产精品香蕉在线的人|

亚洲乱亚洲乱妇28p|

国产精品日韩一区二区|

国产在线一区二区视频|

国产www亚洲а∨天堂|

精品国产一区二区三区忘忧草|

国产一级精品在线观看|

国产三级欧美三级日产三级99|

亚洲欧美一二三|

亚洲乱码一区二区三区三上悠亚|

国产一区精品在线观看|

亚洲国产精品精品|

国产日韩欧美综合在线|

欧美3p激情一区二区三区猛视频|

国产91丝袜在线|

国产一区二区三区色噜噜小说|

欧美日韩亚洲三区|

女人被爽到高潮呻吟免费看|

在线国产精品一区二区|

精品国产仑片一区二区三区|

中文字幕欧美一区二区三区

|

午夜爽爽爽男女免费观看|

欧美日韩久久一区二区|

狠狠色狠狠色综合日日2019|

午夜色影院|

国产精品综合在线观看|

91精品美女|

欧美激情片一区二区|

久久99亚洲精品久久99果|

欧美一区二区三区在线视频观看|

亚洲国产精品国自产拍久久|

激情aⅴ欧美一区二区三区|

国产另类一区|

国产欧美日韩精品在线|

国产日韩欧美精品一区二区|

亚洲欧美另类综合|

国产午夜精品一区二区三区最新电影|

销魂美女一区二区|

扒丝袜网www午夜一区二区三区|

99久精品视频|

国产高清一区在线观看|

四虎国产精品永久在线国在线|

国产呻吟久久久久久久92|

亚洲精品国产精品国自产网站按摩|

91精品高清|

99精品视频一区二区|

日韩一区免费在线观看|

欧美二区精品|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

97人人模人人爽视频一区二区|

国产精品久久久区三区天天噜|

国产精品suv一区二区6|

精品videossexfreeohdbbw|

中文字幕日韩有码|

一区二区三区中文字幕|

**毛片免费|

在线观看欧美日韩国产|

欧美在线观看视频一区二区三区|

欧美一区二区三区免费播放视频了|

国产大学生呻吟对白精彩在线|

日韩电影在线一区二区三区|

护士xxxx18一19|

亚洲一卡二卡在线|

国产精品日韩一区二区|

91精品美女|

玖玖国产精品视频|

亚洲欧美一区二|

欧美一区二区三区高清视频|

国产一区二区三区午夜|

国产精品国产三级国产播12软件

|

国产大学生呻吟对白精彩在线|

精品99免费视频|

激情久久综合|

日本高清一二区|

欧美日韩一区二区三区不卡|

国产日韩精品一区二区三区|

欧美日韩国产一区在线|

国产一区不卡视频|

人人澡超碰碰97碰碰碰|

国产精品久久久久久久久久久不卡|

久久99国产精品久久99|

夜夜嗨av一区二区三区中文字幕|

欧美一区二区三区免费视频|

午夜免费一级片|

国产一级片网站|

国产精品精品视频一区二区三区

|

午夜精品一区二区三区三上悠亚|

主站蜘蛛池模板:

国产一区二区大片|

国产一区二区伦理片|

国产精品天堂|

欧美精品日韩精品|

中文字幕一区二区三区四|

亚洲欧美日韩在线|

av不卡一区二区三区|

51区亚洲精品一区二区三区|

国产精品v欧美精品v日韩|

国产91在线播放|

69精品久久|

国产一区www|

年轻bbwwbbww高潮|

欧美一区二区三区久久久|

91麻豆精品国产自产欧美一级在线观看|

欧美精品免费看|

午夜生活理论片|

免费观看又色又爽又刺激的视频|

国产中文字幕91|

午夜av男人的天堂|

久久人做人爽一区二区三区小说

|

亚洲国产一二区|

亚洲国产精品网站|

午夜影院91|

亚洲国产99|

在线观看v国产乱人精品一区二区|

精品久久不卡|

粉嫩久久久久久久极品|

日本午夜无人区毛片私人影院|

91麻豆精品一区二区三区|

国产高清精品一区|

久久国产这里只有精品|

中文字幕在线视频一区二区|

又黄又爽又刺激久久久久亚洲精品

|

久久精品国产综合|

91精品中综合久久久婷婷|

久久精品爱爱视频|

亚洲欧美日韩另类精品一区二区三区|

国产精品日韩精品欧美精品|

日韩精品久久久久久久酒店|

日本免费电影一区二区三区|

国产精品一区久久人人爽|

制服丝袜视频一区|

日本精品视频一区二区三区|

伊人久久婷婷色综合98网|

国产一级片一区|

欧美三区视频|

亚洲伊人久久影院|

国产无套精品一区二区|

久久精品男人的天堂|

国产精品尤物麻豆一区二区三区

|

国产一区激情|

国产伦精品一区二区三区无广告|

免费久久一级欧美特大黄|

欧美一级片一区|

欧美日韩综合一区|

亚洲日本国产精品|

一本色道久久综合亚洲精品浪潮|

国产麻豆精品一区二区|

久久精品国产色蜜蜜麻豆|

国产日韩欧美精品|

国产精品久久久久激情影院|

夜色av网|

一区二区三区四区视频在线|

欧美在线观看视频一区二区三区|

97欧美精品|

国产一区二区免费电影|

91精品视频在线免费观看|

国产清纯白嫩初高生视频在线观看|

午夜电影院理论片做爰|

久久99精品久久久久国产越南|

日本一二三区电影|

素人av在线|

国产精品久久久久久亚洲调教|

中文乱码在线视频|

欧美性xxxxx极品少妇|

av午夜在线观看|

激情久久一区|

国产精品一区二区不卡|

久免费看少妇高潮a级特黄按摩

|

亚洲欧美制服丝腿|

欧美3p激情一区二区三区猛视频

|

91免费看国产|

日韩亚洲欧美一区|

欧美一区二区三区久久精品|

亚洲码在线|

99国产精品久久久久|

国产一区二区在线免费|

免费看农村bbwbbw高潮|

国产精品伦一区二区三区级视频频

|

日本精品99|

国产女人好紧好爽|

国产一区二区伦理|

一区二区三区四区中文字幕|

国产69精品久久久久app下载|

日韩av中文字幕在线免费观看|

国产资源一区二区|

日韩欧美国产第一页|

久久久久久中文字幕

|

91精品视频一区二区|

国产日韩欧美91|

国产精品国产三级国产专区52|

国产91在线播放|

在线亚洲精品|

国产精品久久久久久av免费看|

欧美激情在线免费|

香港三日本8a三级少妇三级99|

freexxxx性|

狠狠色噜噜狠狠狠狠米奇777|

日韩精品一区二区久久|

超碰97国产精品人人cao|

精品午夜电影|

欧美一级久久精品|

91看片app|

91精品夜夜|

亚州精品中文|

国产一二区在线|

午夜a电影|

91中文字幕一区|

欧美hdxxxx|

午夜激情影院|

午夜精品一区二区三区三上悠亚|

538在线一区二区精品国产|

国产在线不卡一区|

国产一区二区电影在线观看|

91超碰caoporm国产香蕉|

欧美片一区二区|

欧美日韩综合一区|

国产精品对白刺激在线观看|

麻豆精品久久久|

国久久久久久|

国产精品久久久久四虎|

国产一区二区综合|

午夜影院啊啊啊|

日韩av在线中文|

国产欧美www|

91制服诱惑|

精品国产乱码久久久久久a丨|

久久精品视频一区二区|

欧美精品在线视频观看|

国产精品一二三在线观看|

99精品国产免费久久|

国产一区二区播放|

狠狠色噜噜狠狠狠狠2021天天|

久久精品—区二区三区|

日韩av在线中文|

午夜影院黄色片|

日本美女视频一区二区|

久久久久国产亚洲|

国产精品国精产品一二三区|

国产高清精品一区二区|

午夜666|

亚洲综合日韩精品欧美综合区

|

91一区二区三区在线|

日韩精品久久一区二区三区|

蜜臀久久精品久久久用户群体|

国产精品1区二区|

少妇又紧又色又爽又刺激的视频

|

久久99久久99精品免观看软件|

国产精品香蕉在线的人|

亚洲乱亚洲乱妇28p|

国产精品日韩一区二区|

国产在线一区二区视频|

国产www亚洲а∨天堂|

精品国产一区二区三区忘忧草|

国产一级精品在线观看|

国产三级欧美三级日产三级99|

亚洲欧美一二三|

亚洲乱码一区二区三区三上悠亚|

国产一区精品在线观看|

亚洲国产精品精品|

国产日韩欧美综合在线|

欧美3p激情一区二区三区猛视频|

国产91丝袜在线|

国产一区二区三区色噜噜小说|

欧美日韩亚洲三区|

女人被爽到高潮呻吟免费看|

在线国产精品一区二区|

精品国产仑片一区二区三区|

中文字幕欧美一区二区三区

|

午夜爽爽爽男女免费观看|

欧美日韩久久一区二区|

狠狠色狠狠色综合日日2019|

午夜色影院|

国产精品综合在线观看|

91精品美女|

欧美激情片一区二区|

久久99亚洲精品久久99果|

欧美一区二区三区在线视频观看|

亚洲国产精品国自产拍久久|

激情aⅴ欧美一区二区三区|

国产另类一区|

国产欧美日韩精品在线|

国产日韩欧美精品一区二区|

亚洲欧美另类综合|

国产午夜精品一区二区三区最新电影|

销魂美女一区二区|

扒丝袜网www午夜一区二区三区|

99久精品视频|

国产高清一区在线观看|

四虎国产精品永久在线国在线|

国产呻吟久久久久久久92|

亚洲精品国产精品国自产网站按摩|

91精品高清|

99精品视频一区二区|

日韩一区免费在线观看|

欧美二区精品|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

97人人模人人爽视频一区二区|

国产精品久久久区三区天天噜|

国产精品suv一区二区6|

精品videossexfreeohdbbw|

中文字幕日韩有码|

一区二区三区中文字幕|

**毛片免费|

在线观看欧美日韩国产|

欧美在线观看视频一区二区三区|

欧美一区二区三区免费播放视频了|

国产大学生呻吟对白精彩在线|

日韩电影在线一区二区三区|

护士xxxx18一19|

亚洲一卡二卡在线|

国产精品日韩一区二区|

91精品美女|

玖玖国产精品视频|

亚洲欧美一区二|

欧美一区二区三区高清视频|

国产一区二区三区午夜|

国产精品国产三级国产播12软件

|

国产大学生呻吟对白精彩在线|

精品99免费视频|

激情久久综合|

日本高清一二区|

欧美日韩一区二区三区不卡|

国产日韩精品一区二区三区|

欧美日韩国产一区在线|

国产一区不卡视频|

人人澡超碰碰97碰碰碰|

国产精品久久久久久久久久久不卡|

久久99国产精品久久99|

夜夜嗨av一区二区三区中文字幕|

欧美一区二区三区免费视频|

午夜免费一级片|

国产一级片网站|

国产精品精品视频一区二区三区

|

午夜精品一区二区三区三上悠亚|