摘要:營、利雙降(歡迎關(guān)注杠桿游戲)

撰文|桿姐&編輯|愛麗絲

平安銀行,這艘曾經(jīng)高速航行的零售戰(zhàn)艦,似乎仍行駛在充滿挑戰(zhàn)的深水區(qū)。

2025年8月22日晚,平安銀行如期披露上半年業(yè)績報告。作為第一位“吃螃蟹”的股份制銀行,平安銀行這個頭開得并不是很好:因為營收、利潤依然深陷“雙降”困局。

這家中國股份制銀行中最具特色、曾以“零售之王”光環(huán)加身的銀行,2025的上半年讓人有點著急。

1、

財報數(shù)據(jù)顯示,2025年上半年,平安銀行實現(xiàn)營業(yè)收入693.85億元,同比下降10.0%;歸屬于母公司股東的凈利潤248.7億元,同比下降3.9%,繼續(xù)延續(xù)一季度的“雙降”趨勢。

略好一點的是,上半年無論是營收還是凈利潤降幅相比一季度都有所縮窄,這說明二季度的降幅低了些。

先說營收,杠桿游戲看到,上半年平安銀行營收下滑一大原因是凈利息收入減少,這部分營收期內(nèi)同比下滑9.3%至445.07億元,占總營收比重約64.1%,比去年同比有所增加。

凈息差是銀行業(yè)的“生命線”,也是平安銀行2025上半年業(yè)績異動的核心矛盾點。上半年1.80%的年化凈息差,不僅同比降16個基點,環(huán)比一季度的1.83%也再降3個基點。這背后是整個銀行業(yè)共同面臨的世紀(jì)難題——凈息差的持續(xù)收窄。

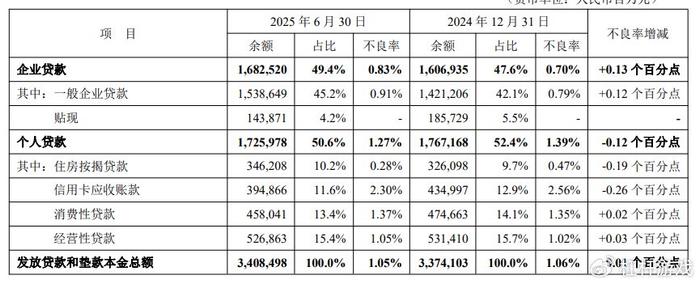

基于此,上半年平安銀行資產(chǎn)端收益率幾乎全線“潰敗”,其中發(fā)放貸款和墊款平均收益率4.03%,跌76個基點;個人貸款收益率下降86個基點,企業(yè)貸款收益率下降56個基點。

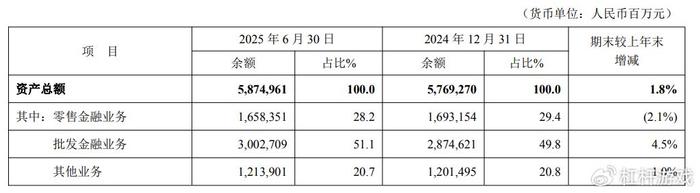

平安銀行曾經(jīng)引以為傲的零售業(yè)務(wù)“瘦身”仍在繼續(xù)。上半年個人貸款余額下降2.3%,信用卡應(yīng)收賬款銳減9.2%,消費性貸款收縮3.5%。零售金融業(yè)務(wù)營業(yè)收入占比從50.7%降至44.8%,利潤貢獻(xiàn)占比從7.0%驟降至4.0%。

好在負(fù)債端的成本控制有降低:上半年平安銀行吸收存款平均付息率1.76%,下降42個基點。

利息收入承壓之下,非利息收入被各大銀行視為穿越利率周期的“第二增長曲線”。

然而,平安銀行上半年的非息收入表現(xiàn)同樣不盡如人意。報告期內(nèi),其手續(xù)費及傭金凈收入為127.39億元,同比下降2.0%。

主要歸因于兩個方面:一是資本市場波動,影響了其核心戰(zhàn)略之一的財富管理業(yè)務(wù)。居民投資意愿趨于保守,導(dǎo)致基金、保險等代銷產(chǎn)品收入減少。

二是宏觀經(jīng)濟(jì)環(huán)境下,居民消費意愿尚未完全恢復(fù),這直接影響了信用卡等業(yè)務(wù)相關(guān)的交易手續(xù)費收入。

盡管平安銀行一直致力于打造強(qiáng)大的財富管理平臺 但現(xiàn)實的骨感表明,這條“長坡厚雪”的賽道,走起來并不輕松。

2、

在收入端“開源”不利的情況下,平安銀行在“節(jié)流”上做足了文章,這成為財報中為數(shù)不多的亮點。

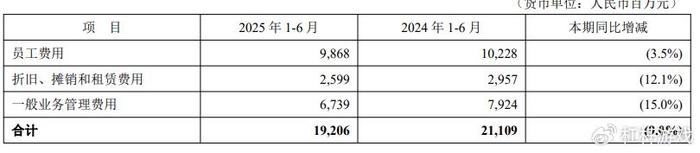

2025年上半年,其業(yè)務(wù)及管理費用為192.06億元,同比下降了9.0% 。同時,信用及其他資產(chǎn)減值損失計提194.50億元,同比大幅下降16.0%。

財報里杠桿游戲看到,費用的壓降和減值計提的減少,是平安銀行利潤降幅(-3.9%)遠(yuǎn)小于營收降幅(-10.0%)的關(guān)鍵原因。

然而,這種“以豐補(bǔ)歉”式的利潤調(diào)節(jié)也存在其B面。

一方面,減值計提的減少,需要建立在資產(chǎn)質(zhì)量持續(xù)穩(wěn)健的絕對信心之上;另一方面,過度壓縮成本可能會影響對未來的戰(zhàn)略性投入,如科技研發(fā)和人才儲備。這是一種短期財務(wù)表現(xiàn)與長期競爭力之間的艱難平衡。

資產(chǎn)質(zhì)量方面,平安銀行有點喜憂參半。

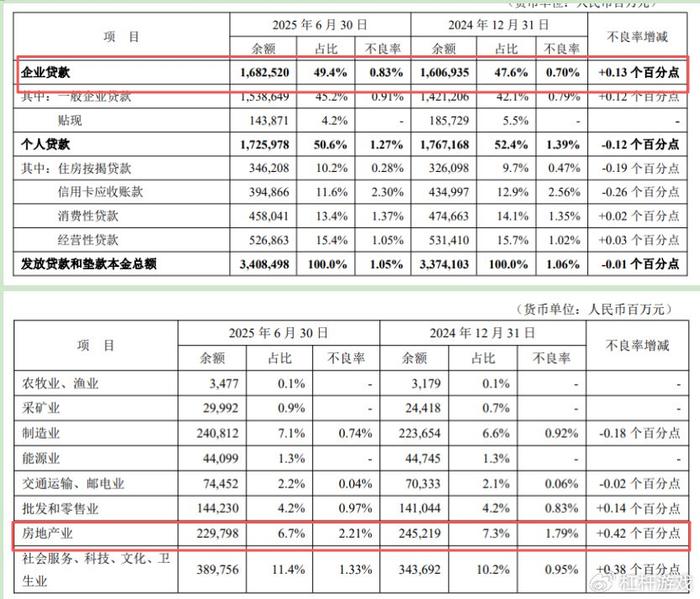

一方面上半年平安銀行不良貸款率1.05%,較上年末微降 0.01 個百分點,看似資產(chǎn)質(zhì)量保持平穩(wěn)。

但拆分結(jié)構(gòu)后如下圖可見,有點“個人貸持續(xù)改善、企業(yè)貸風(fēng)險抬頭”的分化格局。尤其是房地產(chǎn)相關(guān)貸款的不良率上升,成為潛在風(fēng)險點。

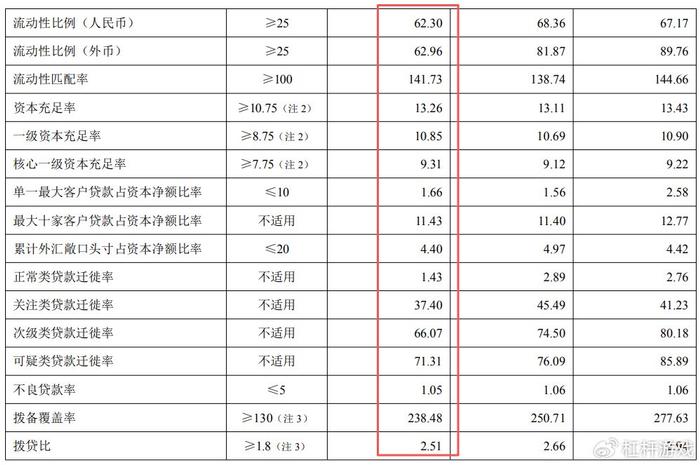

在營收利潤雙降的背景下,平安銀行的資本充足率卻不降反升:核心一級資本充足率9.31%,一級資本充足率10.85%,資本充足率13.26%。

這種“逆勢提升”反而需要警惕,因為它反映的很可能不是資本創(chuàng)造能力的增強(qiáng),而是風(fēng)險資產(chǎn)擴(kuò)張的放緩。

當(dāng)銀行不敢投放貸款、不愿承擔(dān)風(fēng)險時,資本充足率自然提高。

從風(fēng)險抵補(bǔ)能力看,平安銀行的“緩沖墊”有所變薄。上半年其撥備覆蓋率238.48%,較2024年末降12.23個百分點,雖仍遠(yuǎn)高于130%的監(jiān)管紅線,但較2023年末的277.63%已累計下降39.15 個百分點;撥貸比2.51%,也較上年末降0.15個百分點。

3、

與過去幾年動輒雙位數(shù)左右的資產(chǎn)增速相比,平安銀行上半年的規(guī)模擴(kuò)張顯得更為“克制”。

截至6月末,平安銀行資產(chǎn)總額5.87萬億元,較2024年末增長1.8%;發(fā)放貸款和墊款總額3.41萬億元,較上年末增長1.0%。

當(dāng)宏觀變量不見反轉(zhuǎn),銀行只能向內(nèi)求生。

銀行需要重新定位自己的價值主張,找到在新的市場環(huán)境下的生存之道。這可能意味著業(yè)務(wù)結(jié)構(gòu)的調(diào)整、客戶策略的變化、盈利模式的轉(zhuǎn)變,甚至是組織架構(gòu)的重塑。

在杠桿游戲看來,平安銀行的特殊性在于其業(yè)務(wù)結(jié)構(gòu):零售業(yè)務(wù)占比較高,而零售貸款收益率在利率下行周期中下降幅度更大。這使得平安銀行在本輪周期中受傷更重,調(diào)整也更劇烈。

但平安銀行也有其獨特優(yōu)勢:綜合金融模式的協(xié)同效應(yīng)正在發(fā)揮,科技能力的長期積累可能在未來兌現(xiàn)。只是這些“慢變量”能否跑贏“快周期”,仍是未知數(shù)。

總之,目前平安銀行正處在一個關(guān)鍵的戰(zhàn)略十字路口。單純的“節(jié)衣縮食”無法贏得未來,如何順利穿越周期、在息差收窄背景下實現(xiàn)可持續(xù)增長,才是王道。

本文未標(biāo)注出處的圖表,均源自企業(yè)預(yù)警通或監(jiān)管部門披露,特此說明并致謝

版權(quán)及免責(zé)聲明:本文系杠桿游戲創(chuàng)作,未經(jīng)授權(quán),禁止轉(zhuǎn)載!如需轉(zhuǎn)載,請獲取授權(quán)。另,授權(quán)轉(zhuǎn)載時還請在文初注明出處和作者,謝謝!杠桿游戲任何文章之觀點,皆為學(xué)習(xí)交流探討用,非投資建議。用戶據(jù)此進(jìn)行的一切投資,請自負(fù)責(zé)任。文章如有疏漏、錯誤歡迎批評指正。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产伦理久久精品久久久久|

免费精品一区二区三区第35|

亚洲第一天堂久久|

欧美在线视频一二三区|

国产69精品久久99不卡解锁版|

午夜黄色大片|

精品欧美一区二区在线观看|

国产欧美二区|

国产精品视频一区二区二|

久久99中文字幕|

91久久国产露脸精品国产|

日韩一级免费视频|

国产精品久久久久久久久久久新郎|

free性欧美hd另类丰满|

sb少妇高潮二区久久久久|

99久久精品一区二区|

日韩精品一区二区三区四区在线观看

|

欧美一区二三区|

日日夜夜精品免费看|

日韩精品一二区|

国产呻吟高潮|

国产欧美日韩中文字幕|

97涩国一产精品久久久久久久|

免费精品99久久国产综合精品应用|

国产性猛交96|

一区二区中文字幕在线|

国产精品久久久不卡|

日韩欧美国产第一页|

亚洲精品少妇一区二区

|

**毛片免费|

欧美在线视频三区|

精品久久综合1区2区3区激情|

国产乱码一区二区|

欧美一区二区三区激情在线视频|

亚洲一区二区三区加勒比|

91久久精品久久国产性色也91|

伊人av综合网|

国偷自产中文字幕亚洲手机在线|

亚洲欧洲国产伦综合|

久久久久久亚洲精品中文字幕|

久久久精品99久久精品36亚|

亚洲**毛茸茸|

国产一区二区在线免费|

91精品福利观看|

亚洲欧洲日韩在线|

国产欧美一二三区|

国产欧美日韩精品一区二区图片|

欧美大片一区二区三区|

夜夜夜夜曰天天天天拍国产|

91亚洲欧美日韩精品久久奇米色|

久久综合伊人77777麻豆最新章节|

国产精品麻豆99久久久久久|

性色av香蕉一区二区|

亚洲国产精品女主播|

99久热精品|

欧美精品中文字幕亚洲专区|

欧美国产一区二区在线|

午夜看大片|

国产欧美一区二区三区在线|

国产精品一区一区三区|

国产.高清,露脸,对白|

久久99久久99精品蜜柚传媒|

午夜影院h|

国产在线一二区|

国产99网站|

国产日韩欧美综合在线|

精品免费久久久久久久苍|

国产一级片一区二区|

欧美一区二区精品久久911|

久久国产精品99国产精|

欧美一区二区三区免费在线观看|

亚洲国产精品91|

久久亚洲精品国产日韩高潮|

久久免费精品国产|

国产一区二区麻豆|

天堂av色婷婷一区二区三区|

一级女性全黄久久生活片免费|

日本高清一二三区|

日本99精品|

午夜看片在线|

日韩av中文字幕在线|

午夜毛片在线观看|

久久福利免费视频|

99热久久精品免费精品|

中文字幕国内精品|

中文丰满岳乱妇在线观看|

国产精品久久久久免费a∨大胸

|

九九视频69精品视频秋欲浓

|

日本一区欧美|

久久国产欧美一区二区三区免费|

国产清纯白嫩初高生在线播放性色

|

日韩精品一区在线视频|

91久久国产视频|

一本久久精品一区二区|

日本五十熟hd丰满|

日韩精品一区在线观看|

夜夜精品视频一区二区|

精品国产九九|

久久99久国产精品黄毛片入口|

欧美性猛交xxxxxⅹxx88|

91视频一区二区三区|

欧美一区二区三区久久精品|

欧美激情视频一区二区三区免费|

久久综合国产精品|

岛国黄色网址|

日韩av在线网|

日韩精品999|

欧美一区二区三区久久精品视

|

国产日韩一区二区三免费|

国产无遮挡又黄又爽又色视频

|

亚洲一区欧美|

91精品福利观看|

色偷偷一区二区三区|

精品国产一区二区三区久久久久久|

午夜伦全在线观看|

_97夜夜澡人人爽人人|

美日韩一区|

日韩偷拍精品|

午夜wwww|

小萝莉av|

韩国女主播一区二区|

久久久久亚洲最大xxxx|

二区三区视频|

久久99国产视频|

久久国产精品久久久久久电车|

日韩中文字幕区一区有砖一区|

精品国产一区二区三区久久久久久

|

国产精品影音先锋|

中出乱码av亚洲精品久久天堂|

丝袜美腿诱惑一区二区|

91久久国产露脸精品国产

|

午夜爽爽视频|

国产精品视频一二区|

亚洲乱亚洲乱妇28p|

一区二区三区四区视频在线|

91精品视频一区二区|

欧美乱妇高清无乱码一级特黄|

中文字幕理伦片免费看|

久久久久亚洲精品|

日本道欧美一区二区aaaa|

99视频国产在线|

国产69精品久久久久按摩|

国产一区二区极品|

国产日韩一二三区|

午夜电影一区二区三区|

日本精品视频一区二区三区

|

国产精品日韩高清伦字幕搜索|

国产精品视频免费一区二区|

国产一区二区三区乱码|

国产精品视频二区不卡|

欧美国产亚洲精品|

久久精品亚洲精品|

国产大学生呻吟对白精彩在线|

亚洲精品久久久久久久久久久久久久|

日本一区中文字幕|

久久精品国产亚洲一区二区|

午夜社区在线观看|

日本一区午夜艳熟免费|

99久久久国产精品免费无卡顿|

国产精品免费观看国产网曝瓜|

性精品18videosex欧美|

日本二区在线观看|

欧美极品少妇|

好吊妞国产欧美日韩软件大全|

а√天堂8资源中文在线|

国产三级国产精品国产专区50|

欧美日韩三区|

国产精品久久久久久久久久久新郎

|

中文字幕二区在线观看|

国产亚洲精品久久午夜玫瑰园

|

精品少妇一区二区三区免费观看焕|

国产精品一区二区免费|

91精品一区二区在线观看|

免费毛片a|

99riav3国产精品视频|

日韩av在线一区|

精品久久不卡|

国产www亚洲а∨天堂|

欧美在线播放一区|

国产91在线拍偷自揄拍|

天堂av一区二区三区|

999久久久国产|

免费的午夜毛片|

国产欧美一区二区三区免费看

|

国产精品自产拍在线观看蜜|

久久99精品久久久久婷婷暖91|

国产偷窥片|

国产黄色一区二区三区|

色一情一乱一乱一区99av白浆|

国产资源一区二区三区|

欧美精品在线一区二区|

7777久久久国产精品|

日本美女视频一区二区三区|

国内久久久久久|

久久久久偷看国产亚洲87|

91精品一区在线观看|

国产1区在线观看|

国产69精品久久久久app下载|

国产婷婷一区二区三区久久|

国产在线一卡二卡|

一区二区在线不卡|

日韩精品人成在线播放|

欧美3级在线|

欧美一区二区三区在线视频播放|

亚洲精华国产欧美|

欧美激情在线观看一区|

四虎国产永久在线精品|

亚洲国产精品肉丝袜久久|

午夜电影毛片|

91精品一区二区中文字幕|

欧美一级日韩一级|

国产91丝袜在线|

国产精品suv一区二区6|

狠狠色狠狠色综合系列|

国产日韩欧美不卡|

国产亚洲久久|

国产视频在线一区二区|

国产欧美日韩中文字幕|

99精品国产一区二区三区麻豆

|

久久久久国产精品嫩草影院|

日本二区在线观看|

亚洲午夜精品一区二区三区|

亚洲国产精品区|

狠狠插影院|

久久久久久久国产|

一区二区三区香蕉视频|

国产高清在线一区|

亚洲四区在线观看|

福利电影一区二区三区|

国产精品亚洲一区|

麻豆精品久久久|

色婷婷精品久久二区二区6|

午夜精品在线播放|

91理论片午午伦夜理片久久|

亚洲国产精品日本|

国产精品日本一区二区不卡视频|

午夜情所理论片|

久久综合狠狠狠色97|

国产第一区二区|

国产精品美乳在线观看|

亚洲国产精品一区在线|

欧美日韩亚洲三区|

国产精品麻豆一区二区|

国产91在线播放|

亚洲精品国产久|

狠狠色综合久久丁香婷婷|

主站蜘蛛池模板:

国产伦理久久精品久久久久|

免费精品一区二区三区第35|

亚洲第一天堂久久|

欧美在线视频一二三区|

国产69精品久久99不卡解锁版|

午夜黄色大片|

精品欧美一区二区在线观看|

国产欧美二区|

国产精品视频一区二区二|

久久99中文字幕|

91久久国产露脸精品国产|

日韩一级免费视频|

国产精品久久久久久久久久久新郎|

free性欧美hd另类丰满|

sb少妇高潮二区久久久久|

99久久精品一区二区|

日韩精品一区二区三区四区在线观看

|

欧美一区二三区|

日日夜夜精品免费看|

日韩精品一二区|

国产呻吟高潮|

国产欧美日韩中文字幕|

97涩国一产精品久久久久久久|

免费精品99久久国产综合精品应用|

国产性猛交96|

一区二区中文字幕在线|

国产精品久久久不卡|

日韩欧美国产第一页|

亚洲精品少妇一区二区

|

**毛片免费|

欧美在线视频三区|

精品久久综合1区2区3区激情|

国产乱码一区二区|

欧美一区二区三区激情在线视频|

亚洲一区二区三区加勒比|

91久久精品久久国产性色也91|

伊人av综合网|

国偷自产中文字幕亚洲手机在线|

亚洲欧洲国产伦综合|

久久久久久亚洲精品中文字幕|

久久久精品99久久精品36亚|

亚洲**毛茸茸|

国产一区二区在线免费|

91精品福利观看|

亚洲欧洲日韩在线|

国产欧美一二三区|

国产欧美日韩精品一区二区图片|

欧美大片一区二区三区|

夜夜夜夜曰天天天天拍国产|

91亚洲欧美日韩精品久久奇米色|

久久综合伊人77777麻豆最新章节|

国产精品麻豆99久久久久久|

性色av香蕉一区二区|

亚洲国产精品女主播|

99久热精品|

欧美精品中文字幕亚洲专区|

欧美国产一区二区在线|

午夜看大片|

国产欧美一区二区三区在线|

国产精品一区一区三区|

国产.高清,露脸,对白|

久久99久久99精品蜜柚传媒|

午夜影院h|

国产在线一二区|

国产99网站|

国产日韩欧美综合在线|

精品免费久久久久久久苍|

国产一级片一区二区|

欧美一区二区精品久久911|

久久国产精品99国产精|

欧美一区二区三区免费在线观看|

亚洲国产精品91|

久久亚洲精品国产日韩高潮|

久久免费精品国产|

国产一区二区麻豆|

天堂av色婷婷一区二区三区|

一级女性全黄久久生活片免费|

日本高清一二三区|

日本99精品|

午夜看片在线|

日韩av中文字幕在线|

午夜毛片在线观看|

久久福利免费视频|

99热久久精品免费精品|

中文字幕国内精品|

中文丰满岳乱妇在线观看|

国产精品久久久久免费a∨大胸

|

九九视频69精品视频秋欲浓

|

日本一区欧美|

久久国产欧美一区二区三区免费|

国产清纯白嫩初高生在线播放性色

|

日韩精品一区在线视频|

91久久国产视频|

一本久久精品一区二区|

日本五十熟hd丰满|

日韩精品一区在线观看|

夜夜精品视频一区二区|

精品国产九九|

久久99久国产精品黄毛片入口|

欧美性猛交xxxxxⅹxx88|

91视频一区二区三区|

欧美一区二区三区久久精品|

欧美激情视频一区二区三区免费|

久久综合国产精品|

岛国黄色网址|

日韩av在线网|

日韩精品999|

欧美一区二区三区久久精品视

|

国产日韩一区二区三免费|

国产无遮挡又黄又爽又色视频

|

亚洲一区欧美|

91精品福利观看|

色偷偷一区二区三区|

精品国产一区二区三区久久久久久|

午夜伦全在线观看|

_97夜夜澡人人爽人人|

美日韩一区|

日韩偷拍精品|

午夜wwww|

小萝莉av|

韩国女主播一区二区|

久久久久亚洲最大xxxx|

二区三区视频|

久久99国产视频|

久久国产精品久久久久久电车|

日韩中文字幕区一区有砖一区|

精品国产一区二区三区久久久久久

|

国产精品影音先锋|

中出乱码av亚洲精品久久天堂|

丝袜美腿诱惑一区二区|

91久久国产露脸精品国产

|

午夜爽爽视频|

国产精品视频一二区|

亚洲乱亚洲乱妇28p|

一区二区三区四区视频在线|

91精品视频一区二区|

欧美乱妇高清无乱码一级特黄|

中文字幕理伦片免费看|

久久久久亚洲精品|

日本道欧美一区二区aaaa|

99视频国产在线|

国产69精品久久久久按摩|

国产一区二区极品|

国产日韩一二三区|

午夜电影一区二区三区|

日本精品视频一区二区三区

|

国产精品日韩高清伦字幕搜索|

国产精品视频免费一区二区|

国产一区二区三区乱码|

国产精品视频二区不卡|

欧美国产亚洲精品|

久久精品亚洲精品|

国产大学生呻吟对白精彩在线|

亚洲精品久久久久久久久久久久久久|

日本一区中文字幕|

久久精品国产亚洲一区二区|

午夜社区在线观看|

日本一区午夜艳熟免费|

99久久久国产精品免费无卡顿|

国产精品免费观看国产网曝瓜|

性精品18videosex欧美|

日本二区在线观看|

欧美极品少妇|

好吊妞国产欧美日韩软件大全|

а√天堂8资源中文在线|

国产三级国产精品国产专区50|

欧美日韩三区|

国产精品久久久久久久久久久新郎

|

中文字幕二区在线观看|

国产亚洲精品久久午夜玫瑰园

|

精品少妇一区二区三区免费观看焕|

国产精品一区二区免费|

91精品一区二区在线观看|

免费毛片a|

99riav3国产精品视频|

日韩av在线一区|

精品久久不卡|

国产www亚洲а∨天堂|

欧美在线播放一区|

国产91在线拍偷自揄拍|

天堂av一区二区三区|

999久久久国产|

免费的午夜毛片|

国产欧美一区二区三区免费看

|

国产精品自产拍在线观看蜜|

久久99精品久久久久婷婷暖91|

国产偷窥片|

国产黄色一区二区三区|

色一情一乱一乱一区99av白浆|

国产资源一区二区三区|

欧美精品在线一区二区|

7777久久久国产精品|

日本美女视频一区二区三区|

国内久久久久久|

久久久久偷看国产亚洲87|

91精品一区在线观看|

国产1区在线观看|

国产69精品久久久久app下载|

国产婷婷一区二区三区久久|

国产在线一卡二卡|

一区二区在线不卡|

日韩精品人成在线播放|

欧美3级在线|

欧美一区二区三区在线视频播放|

亚洲精华国产欧美|

欧美激情在线观看一区|

四虎国产永久在线精品|

亚洲国产精品肉丝袜久久|

午夜电影毛片|

91精品一区二区中文字幕|

欧美一级日韩一级|

国产91丝袜在线|

国产精品suv一区二区6|

狠狠色狠狠色综合系列|

国产日韩欧美不卡|

国产亚洲久久|

国产视频在线一区二区|

国产欧美日韩中文字幕|

99精品国产一区二区三区麻豆

|

久久久久国产精品嫩草影院|

日本二区在线观看|

亚洲午夜精品一区二区三区|

亚洲国产精品区|

狠狠插影院|

久久久久久久国产|

一区二区三区香蕉视频|

国产高清在线一区|

亚洲四区在线观看|

福利电影一区二区三区|

国产精品亚洲一区|

麻豆精品久久久|

色婷婷精品久久二区二区6|

午夜精品在线播放|

91理论片午午伦夜理片久久|

亚洲国产精品日本|

国产精品日本一区二区不卡视频|

午夜情所理论片|

久久综合狠狠狠色97|

国产第一区二区|

国产精品美乳在线观看|

亚洲国产精品一区在线|

欧美日韩亚洲三区|

国产精品麻豆一区二区|

国产91在线播放|

亚洲精品国产久|

狠狠色综合久久丁香婷婷|