導 語

這兩天,華爾街反復在聊摩根大通CEO Jamie Dimon 的最新年度信。熱度高,不只是因為他說話的人分量夠重,更因為這封信把很多原本分散的問題連成了一條線:中東局勢、油價、通脹、利率、私募信貸、AI 投資。

單獨看,每一個都不算新鮮;但合在一起,就會讓人意識到,2026 年的麻煩很可能不是某一個市場突然出事,而是幾件事同時把資產環境擰緊。

對于高凈值家庭來說,真正要重看的,往往不是收益目標,而是家里的現金夠不夠從容?賬上那些“看起來穩”的資產,到底能不能順利退出?企業端和家庭端,是不是還在分開看?

01 一封年度信,為什么會在華爾街迅速刷屏

Jamie Dimon每年都會寫致股東信,但今年這封發布于摩根大通《Annual Report 2025》中的信明顯口氣更緊一些。他開篇就把烏克蘭戰爭、伊朗戰爭、中東更廣泛沖突、恐怖主義活動以及與中國相關的地緣緊張放在同一個段落里,語氣并不輕。隨后他又補了一句更有現實意味的話:美國經濟仍有韌性,消費者還在掙錢、還在花錢,企業總體也還健康,只是環境已經明顯不像前兩年那樣單純了。接著他又把油價、供應鏈、通脹、利率和私募信貸的問題串聯在了一起。

這不是情緒式的市場喊話,摩根大通2025年營收1856億美元、凈利潤570億美元,每天處理接近12萬億美元的資金流。這個位置意味著,它看到的不只是價格波動,而是風險在哪些賬戶之間、哪些市場之間傳導、放大。(當一個站在全球資金流中樞的人把多個風險串聯起來講,它告訴你的不是“某個板塊要跌”,而是“整個環境在收緊”。)

Reuters 當天對這封信的提煉也很直白:Dimon 擔心伊朗戰爭可能帶來持續性的油價和大宗商品沖擊,推高通脹黏性,讓利率停在高位更久;同時,他也提醒私募信貸的透明度和估值問題不能輕看。

市場之所以迅速盯上這封信,就因為它說的不是單個板塊,而是一整條鏈:戰爭推高能源價格,能源價格影響通脹預期,通脹預期又會拖住利率,利率高位停留得久了,資產估值和融資條件都會變得更緊。

放到財富管理語境里,這類判斷比“看多還是看空”更有參考價值。很多家庭并不怕短期凈值波動,真正怕的是外部環境一收緊,原本安排得挺順的幾件事突然撞在一起:企業那邊需要現金,家庭這邊剛好有大額支出,手里一些長期資產又沒有想象中那么好退出。到那個時候,影響最大的往往不是賬面收益,而是騰挪空間。

“高凈值家庭來說,真正的風險不是某一次下跌,而是企業端需要現金、家庭端有大額支出、長期資產又退不出來——這幾件事同時撞在一起。”

02 Jamie Dimon這次真正擔心的是什么

把整封信壓縮一下,核心其實有三層。

第一層,是通脹可能沒那么容易回落。

地緣沖突不只是新聞層面的不安,它會通過油價、大宗商品和供應鏈重排,慢慢滲進通脹。Dimon在信里明確說,他擔心持續的能源和商品沖擊會讓通脹比市場預想得更頑固,利率也因此高于原先預期。

如果通脹不回落,利率就不降。利率不降,你手里那些依賴"寬松預期"定價的資產——長期債券、高估值股票、依賴低息融資的私募項目——都會持續承壓,并不會因為"忍一忍"就自動好轉。

第二層,是市場的“臨界點”——集體“往現金撤”。

Dimon 在原文里寫得很形象:真正讓人掃興的,可能不是突然發生什么大事,而是通脹不降反升,一點一點往上走,最終帶來利率上行、資產價格承壓、情緒快速轉冷,出現“flight to cash”——大家爭相把倉位換成現金。(意思就是:如果市場出現集體往現金撤的局面,最先被拋售的是"流動性好、隨時能賣"的部分。你手里越多流動性資產,越能保持從容;越多低流動性倉位,越容易被迫在最差價格出手,或者完全出不去。)

術語注釋|Flight to Cash 往現金撤 是什么?

當市場集體感到不安,投資者最先想做的事,是把最容易變現的倉位換成現金或現金等價物。不是因為現金收益高,而是因為現金不會突然縮水、隨時可以調用。這種集體行為會壓低風險資產價格,也會讓那些"本以為容易退出"的資產,突然變得很難賣。

第三層,是私募信貸的透明度問題。

Dimon 對這個市場的態度很有意思。他沒有把它說成是一個立刻會引爆系統風險的大雷,但也沒有輕描淡寫帶過。信里提到,杠桿私募信貸市場約 1.8 萬億美元;從整個金融體系看,它未必構成系統性風險,但貸款條款在走弱,借款人的業績假設更激進,允許“先不付現金利息、以后再累計”的 PIK 做法在變多,估值和透明度也不夠嚴格。(意思就是:這類資產在平靜的時候容易顯得很漂亮,真正考驗它的,經常是環境轉差之后。)

術語注釋|PIK 是什么?

PIK 是 “Payment-in-Kind” 的縮寫。簡單講,就是借款人這一期本來該付現金利息,但先不付,先記在賬上,后面再一并償還。對出借人來說,這樣做會讓賬面收益看著還在,但企業真實的現金壓力其實沒有消失,反而可能被往后拖。市場好的時候,這種安排不一定出問題;環境一轉差,它會讓投資人更難判斷資產到底穩不穩。

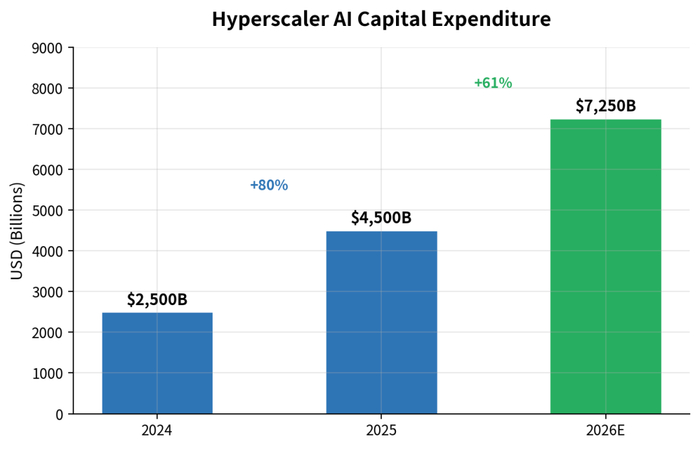

但這封信也沒有一路悲觀寫到底。Dimon 同時列出了幾項利好:新的財政刺激、流動性支持、去監管釋放出來的資本和信心,以及五家超大規模云廠商的 AI 資本開支,預計會從 2025 年的 4500 億美元升到 2026 年的約 7250 億美元。也就是說,麻煩不在于“全是壞消息”,而在于好消息和壓力同時存在,這種環境最容易讓人掉以輕心。

03 為什么“通脹重新抬頭”比一次下跌更難應付

很多人對風險的想象,還停留在“會不會來一次大跌”。但對高凈值家庭來說,一次急跌反而未必最難處理。更難處理的,是通脹遲遲壓不下去,利率也遲遲降不下來,整個資產環境慢慢發緊。

這幾天市場其實已經在演練這種邏輯。4 月 7 日,Reuters 報道,Brent 原油升到 111 美元以上,自戰爭爆發以來漲幅超過 50%。

同一時間,IMF 總裁格奧爾基耶娃也表示,這場戰爭正在把全球經濟往“更高的價格和更慢的增長”方向推,全球石油供應已經收縮 13%,而且影響正從油氣擴散到化肥、氦氣等相關鏈條。意思就是能源如果持續貴下去,影響絕不會只停留在加油站,而會層層傳導到運輸、制造、農業和生活成本。

一旦通脹重新變得頑固,利率就不太可能輕松下來。利率在高位停得越久,很多資產原本依賴的“時間會解決問題,錢會越來越便宜”這套邏輯就越難成立。股權估值會更吃力,長期債券會更難受,信用產品和類固收產品的持有體驗也會隨之發生變化。

Dimon 把利率形容成“重力”,這個比喻的真實含義是,利率不會只影響一個角落,它會同時牽動股票估值、長期債券、類固收產品、私募信貸等很多看似互不相關的資產。在高利率下,股票估值會更吃力、長期債券會更難受、信用產品和類固收產品的持有體驗隨之發生變化、房產的融資成本也會同步上升。一旦利率在高位停留過久,那些原本依賴"時間會解決問題"的資產,都會承壓。

這種環境里,高凈值家庭最容易忽視的風險點,不在單個產品上,而是整張資產表的底層假設太過相似。表面上看,賬戶里有現金、有債、有權益、有黃金、還有另類資產,似乎已經夠分散了;但如果這些資產都默認了“資金環境會越來越寬松”“流動性總能找到”“利率遲早會往下走”,那它們其實都站在同一個大前提上——一旦這個前提松動,很多原本看著互不相關的麻煩會一起出現。(回顧你自己的資產組合:有多少倉位是以"利率會降"為前提的?利率如果在高位多停兩年,哪些資產會最先出問題?把這個問題逐個問一遍,比看任何市場預測都更有實際價值。)

04 私募信貸,流動性危機已經開始露頭

這封信里,最值得中國高凈值家庭認真對待的部分,就是私募信貸。

術語注釋|私募信貸是什么?

所謂私募信貸,簡單理解,就是由基金、資管公司等非銀行機構,直接給企業放貸款。它這些年很受歡迎,一個重要原因是:很多項目銀行不太愿意做,或者企業更愿意找這類機構拿到更靈活的融資。對投資者來說,它常常被包裝成一種“收益比傳統固收更高、又不像股票那樣天天波動”的配置選擇。問題在于,這類資產往往不是每天都能買賣的,它更像是一種“有退出窗口,但不保證你想走就能立刻走”的資產。

4 月 6 日,Reuters 報道,Barings 管理的 49 億美元 Barings Private Credit Corp 在一季度遭遇 11.3% 的贖回申請,但由于季度回購上限只有 5%,最終只能滿足約 44.3% 的贖回請求。換句話說,有超過一半想離場的投資者,被困在里面出不去。

報道還提到,Apollo、Blue Owl、Ares、BlackRock 等同類產品,在同一季度也普遍把贖回控制在 5% 的標準上限內;而這類半流動性私募信貸產品在今年一季度累計向投資者返還了 74 億美元,創下紀錄。

這個數字之所以值得寫進文章,不是因為它說明市場已經失控,會不會出現大面積違約,而是因為它在提醒大家:平時不顯山露水的流動性折價,真的開始被投資者感受到。

術語注釋|流動性折價是什么?

說得直白一點,就是這東西平時看著挺值錢,但真到很多人都想退出、而底層又沒那么容易賣的時候,它退出的效率和價格都會打折。很多資產在平靜的時候差別不大,真到了兌現環節,才會迅速分出層次。

同一天,Reuters 還報道了另一面:高盛旗下私募信貸基金一季度贖回申請略低于 5% 上限,因此能夠滿足全部退出需求;更關鍵的是,高盛披露其更廣泛的私募信貸平臺中,機構資金占比超過 80%。

這其實是在提醒一個很重要、但常常被忽略的問題:同樣叫私募信貸,最終承壓時的結果可能很不一樣。底層資產當然重要,但跟你一起坐在這輛車上的人是誰,也很重要。長期機構資金多,通常更能接受不那么順滑的流動性;財富端和零售端資金多,一旦出現負面消息,往門口擠的人往往也更多。

資產平時看著挺值錢,但真到很多人都想退出、底層又沒那么容易變現時,退出的效率和價格都會打折。平靜時候差別不大,真到兌現環節,才會迅速分出層次。

Dimon 在信里談這個市場時,也給出了一個很值得記住的判斷:杠桿私募信貸市場大約有 1.8 萬億美元,從整個金融體系看,未必構成系統性風險;但他同時也寫得很清楚,貸款條款在走弱,透明度和估值標記不夠嚴格,一旦環境變差,投資者更容易先選擇賣出。

所以,如果你持有私募信貸類產品,現在最該問的三個問題:

① 季度/年度贖回上限是多少?

② 底層資產如果我要退出,最快多久能拿到錢?

③ 同期持有人里,機構和零售各占多少比例?

這三個問題的答案,比產品的歷史年化收益率重要得多。

05 這對中國高凈值家庭意味著什么

那么,對于中國高凈值家庭,應該如何來讀懂這封信?我覺得最該重看的,至少有四件事。

1. 現金,不是"閑錢",是選擇權。

過去兩年,很多家庭把現金管理理解成“閑錢管理”,總想讓每一筆錢都別趴著。但只要經歷過市場和經營環境一起收緊,就會明白:現金最珍貴的地方,不在收益,而在當機會出現或壓力驟至時,你不需要靠賣長期倉位來湊錢。

企業端突然要補流動性、家庭這邊有大額支出、市場里又剛好出現便宜資產——當三件事同時發生時,手里有沒有一筆隨時可動用的錢,差別會非常大。

2. "看起來挺穩"的資產,現在還穩當嗎?

很多高凈值客戶最容易踩的坑,不是在高風險資產上,反而在自己覺得“問題不大”的那一層。年化數字不差,凈值波動也不嚇人,于是默認它足夠安全。可一旦利率環境變了,久期、信用和退出條款的重要性,可能很快就會壓過票息本身。平時最讓人放心的東西,一旦出問題,也最容易讓人措手不及。

術語注釋|久期是什么?

從定義上說,久期是債券持有者收回全部本金和利息的平均時間。通俗一點,可以把它理解成這只債券對時間和利率變化的“體感長度”。久期越短,價格一般越穩;久期越長,對利率變化就越敏感,價格也更容易波動。

很多人買債的時候,只看一年能拿幾個點利息,卻很少先問一句:如果利率不降反升,這個產品會不會很難受。財富管理里,票息當然重要,但在高利率環境里,久期常常比票息更值得先看。

對普通投資者來說,不妨把它記成一句話:久期長,坐得更久,也更容易晃。

3. 跨境安排:外幣資產不只是投資,也是未來支出能力

Dimon 信中把油價、通脹、利率和供應鏈放在一起講,意圖其實非常明確:如果未來幾年涉及海外教育、海外置業、身份規劃,或者企業本身就有跨境業務,那外幣資產就不只是“投資產品”,它同時也是未來支出能力的一部分。這個時候再看跨境配置,重點就不只是回報率,而是幣種匹配、流動性層級和真實用途。

4. 企業家及其家庭:試著把企業賬和家庭賬放在同一張紙上看下

很多家族的企業端和家庭端,平時是分開看的:企業盯經營,家庭盯投資。風平浪靜的時候,這樣看也能過;環境一擰緊,問題就來了。企業端如果同時面對融資成本、庫存、運費、匯率和訂單的不確定性,家庭端又恰好堆了太多低流動性倉位,那很多原本可以慢慢處理的事,會突然變得很趕。所以真正需要的,往往不是更多產品,而是一張把企業和家庭放在一起看的總賬。

06 現在更值得做的幾件事

這種時候,最有用的動作,往往不是立刻大換倉,而是先把家里的節奏和邊界捋清楚。

1. 重新審視現金的價值

拿一張紙,分三列:

① 6個月內確定要用的錢

② 1-3年內可能要用的錢

③ 3年以上不需要動的錢

把教育、保費、稅費、生活支出、企業備用金等所有資產按這三列分類,看各自落在哪一列;再看看哪些資產的"實際可退出時間"和你"預期要用的時間"對不上——那就是最需要重新安排的地方。很多焦慮一旦寫成數字,反而會變得更清楚。你會知道自己究竟需要多少高流動性資金,也會知道哪些倉位根本不該承擔短期兌現壓力。

2. 所有“看起來挺穩”的資產重新過一遍

檢查資產表時,核心不是“去年賺了幾個點”,而是對每一筆資產問一個問題:如果臨時要用錢,它能不能按預期、按時間、按規模退出來?只要你把這個問題逐個問一遍,很多產品的真實屬性就會自己浮上來。對普通讀者來說,這里可以先記一個最實用的判斷:收益率是結果,退出能力是條件。條件沒看清,結果很容易被高估。

3. 檢查整張資產表是否過于依賴同一個劇本

比如默認年內一定會快速降息,或者默認黃金只會上漲,又或者覺得 AI 只會給市場帶來生產率紅利。現在這個環境,更像是多股力量一起拉扯。順風有,逆風也有。財富管理最怕的,不是某一次判斷偏了,而是全家的安排都建立在一個太順的假設上。

4. 企業端和家庭端資產放在同一頁紙上看

如果你是一位企業家,我覺得可以考慮:把企業現金流和家庭流動性放在同一頁紙上重新審一遍。這樣做看起來笨,但非常有用。很多時候,一個家庭真正的從容,并不來自收益率更高,而來自關鍵時刻手里還有多少回旋余地。

07 寫在最后:先把退路理順,很多事就沒那么慌

Jamie Dimon 這封年度信,最值得記住的,不是哪一句金句,也不是他對某個市場的短期判斷。它更像是在提醒人回到財富管理最樸素的底層:外部變量一多,流動性、現金和退出機制的重要性就會越突出。

高凈值家庭真正難的,從來不是“聽沒聽過這些詞”,而是當環境變化時,能不能把這些詞落到自己家的賬上:你家的錢有沒有分層?長期資產會不會被短期支出打斷?企業和家庭兩邊會不會在同一個季度一起承壓?原本以為穩的倉位,到底能不能在關鍵時候順利退出來?

最后也是最重要的是:

今年先別急著討論誰更敢“進攻”,先看看自己的退路夠不夠清楚。很多焦慮并不是因為市場太復雜,而是因為手里的安排還不夠從容。

本文編輯 & 排版:

財策智庫-LX

參考資料:

[1] Jamie Dimon,Dear Fellow Shareholders / Chairman and CEO Letter to Shareholders,2026-04-06

[2] Saeed Azhar,JPMorgan's Dimon warns Iran war may drive inflation and interest rates higher,2026-04-06

[3] Andrea Shalal、David Lawder,Middle East war means 'all roads' lead to higher prices, slower growth, IMF chief says,2026-04-06

[4] Lawrence White,Stocks nervy, oil above $110 as Trump's Iran deadline nears,2026-04-07

[5] Arasu Kannagi Basil,Barings caps withdrawals at private credit fund after redemption requests spike,2026-04-06

[6] Manya Saini、Saeed Azhar,Goldman Sachs' private credit fund defies sector-wide spike in redemptions,2026-04-06

[7] Reuters,Fed's Williams says Middle East war will drive up inflation - Bloomberg,2026-04-07

免責聲明:本文涉及的內容僅供參考,不構成財務、法律、稅務或投資建議。文中所提及的市場、機構與案例,主要用于幫助讀者理解財富管理中的流動性、風險與資產配置問題。若涉及具體決策,請結合自身情況并咨詢專業顧問。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产足控福利视频一区|

国产精品日韩视频|

久久久久亚洲|

狠狠色噜噜狠狠狠狠奇米777|

国产一级片子|

国产精品1区2区|

亚洲欧洲一区|

国产精品国产三级国产播12软件

|

亚洲精品456|

7777久久久国产精品|

国产乱人伦偷精品视频免下载|

欧美一级久久久|

欧美乱妇在线观看|

亚洲精品456|

亚洲欧美日韩在线看|

欧美一区二区三区艳史|

久99久视频|

国产女人和拘做受视频免费|

99热久久精品免费精品|

亚洲乱小说|

99国产精品|

久久国产欧美日韩精品|

国产精品久久久久久久久久嫩草|

欧美老肥婆性猛交视频|

夜色av网站|

97人人添人人爽一区二区三区|

午夜爽爽爽男女免费观看|

国产一区中文字幕在线观看|

久久久久国产亚洲|

国产一区二区在|

久久精品国产99|

国产精品v欧美精品v日韩|

日本三级不卡视频|

欧美日韩中文字幕一区|

亚洲乱子伦|

久久久久亚洲最大xxxx|

91精品视频一区二区|

中文字幕欧美久久日高清|

久久久综合亚洲91久久98|

午夜电影毛片|

理论片午午伦夜理片在线播放|

香蕉久久国产|

免费观看又色又爽又刺激的视频|

久久久久偷看国产亚洲87|

国产免费一区二区三区四区|

午夜影院一区|

国产一区二区视频免费在线观看|

午夜电影三级|

日本三级韩国三级国产三级|

欧美片一区二区|

午夜欧美影院|

夜夜嗨av一区二区三区中文字幕|

国产精品天堂网|

国产欧美日韩精品一区二区图片|

欧美一区二区三区在线免费观看|

国产aⅴ精品久久久久久|

处破大全欧美破苞二十三|

狠狠色丁香久久综合频道日韩|

aaaaa国产欧美一区二区|

国产一区二区三区在线电影|

国产精品视频久久久久|

狠狠搞av|

亚洲国产精品激情综合图片|

国产乱码精品一区二区三区介绍

|

国产高清无套内谢免费|

国产一二三区免费|

国产精品一区亚洲二区日本三区|

久久密av|

国产麻豆91视频|

欧美激情在线一区二区三区|

99久久精品国|

国产91丝袜在线|

欧美日韩三区二区|

国产欧美久久一区二区三区|

91精品第一页|

**毛片免费|

强行挺进女警紧窄湿润|

日本午夜一区二区|

夜夜躁人人爽天天天天大学生|

欧美高清xxxxx|

久久午夜鲁丝片午夜精品|

丰满岳乱妇在线观看中字

|

免费**毛片|

久久国产中文字幕|

国语对白老女人一级hd|

午夜精品一区二区三区aa毛片|

伊人av综合网|

国产黄一区二区毛片免下载|

午夜影院一区|

国产精品国精产品一二三区|

91黄色免费看|

欧美日韩亚洲三区|

国产日韩欧美精品|

欧美精品一区二区久久|

国产一区二区三区小说|

欧美一区二区三区激情在线视频|

亚洲自拍偷拍中文字幕|

欧美精品国产一区|

欧美一区二区三区片|

中文字幕在线视频一区二区|

热久久国产|

精品一区二区超碰久久久|

91精品系列|

av不卡一区二区三区|

91精品视频一区二区三区|

免费高潮又黄又色又爽视频|

日韩av中文字幕第一页|

日韩a一级欧美一级在线播放|

91精品久久久久久|

精品香蕉一区二区三区|

93精品国产乱码久久久|

国产精品久久久久久久四虎电影|

亚洲精品suv精品一区二区|

亚洲国产精品麻豆|

国产精品国外精品|

国产999在线观看|

狠狠色噜噜狠狠狠狠米奇7777|

国产91电影在线观看|

性精品18videosex欧美|

久久久综合亚洲91久久98|

日韩精品免费播放|

国产精品一区在线观看你懂的

|

色婷婷久久一区二区三区麻豆|

国产一区二区三区中文字幕|

午夜影院激情|

国产伦高清一区二区三区|

色噜噜狠狠色综合中文字幕|

久久国产精品精品国产|

国产精品理人伦一区二区三区|

aaaaa国产欧美一区二区

|

99精品一级欧美片免费播放|

午夜电影网一区|

亚洲区日韩|

欧美一区二区激情三区|

精品国产一区二区三区四区vr|

日韩毛片一区|

国产一区中文字幕在线观看|

国产69精品久久久久777糖心|

亚洲精品一区二区另类图片|

国产精品区一区二区三|

欧美一区二粉嫩精品国产一线天

|

国产精品一区二区毛茸茸|

狠狠色狠狠色合久久伊人|

国产精品乱综合在线|

精品中文久久|

午夜色影院|

欧美日韩国产影院|

黄色香港三级三级三级|

免费精品一区二区三区第35|

欧美视频1区|

91久久国产露脸精品国产护士|

国产一区二|

91片在线观看|

xxxx18日本护士高清hd|

日韩精品乱码久久久久久|

夜夜躁人人爽天天天天大学生|

天天射欧美|

中文字幕欧美另类精品亚洲|

99精品区|

国产精品第157页|

国产精品一区在线观看|

午夜伦全在线观看|

91亚洲欧美强伦三区麻豆

|

最新国产一区二区|

欧美午夜一区二区三区精美视频|

国产精品1区2区|

国产一级不卡视频|

欧美日韩一区二区电影|

88国产精品欧美一区二区三区三|

亚洲高清久久久|

精品久久国产视频|

欧美日韩一区视频|

国产麻豆精品久久|

国产精品一区二区人人爽|

在线国产一区二区|

国产精品一区二区在线看|

91免费看国产|

国产不卡网站|

国产美女视频一区二区三区|

国产呻吟久久久久久久92

|

曰韩av在线|

6080日韩午夜伦伦午夜伦|

欧美一区二区三区片|

国产视频一区二区在线播放|

欧美一级特黄乱妇高清视频|

日韩av在线电影网|

国产清纯白嫩初高生在线播放性色|

国内精品久久久久影院日本

|

91久久久久久亚洲精品禁果|

久久天天躁狠狠躁亚洲综合公司|

欧美日韩一区二区三区69堂|

精品少妇的一区二区三区四区|

国产精品欧美一区二区三区|

日本一区二区高清|

久久精品一二三四|

国产一级不卡毛片|

国产丝袜一区二区三区免费视频

|

久久第一区|

精品一区二区超碰久久久|

国产www亚洲а∨天堂|

国产视频精品一区二区三区

|

国产精品一区二区6|

精品欧美一区二区精品久久小说

|

国产午夜一级片|

李采潭无删减版大尺度|

中文乱码字幕永久永久电影|

国产性生交xxxxx免费|

欧美hdfree性xxxx|

88国产精品欧美一区二区三区三|

欧美精品中文字幕在线观看|

国产一区二区三级|

91麻豆精品国产91久久久资源速度|

国产午夜精品理论片|

国产亚洲精品久久久456|

香蕉视频在线观看一区二区|

国模精品免费看久久久|

久久国产麻豆|

国产综合久久精品|

狠狠色狠狠色综合婷婷tag|

91波多野结衣|

97国产婷婷综合在线视频,|

久久婷婷国产综合一区二区|

色综合久久综合|

国产一区在线视频观看|

国产69精品久久久久孕妇不能看

|

一区二区在线视频免费观看

|

久久五月精品|

国产一区二区极品|

高清国产一区二区|

在线视频国产一区二区|

午夜剧场伦理|

97国产精品久久久|

国产欧美一区二区三区免费视频|

日韩毛片一区|

窝窝午夜精品一区二区|

国产精品999久久久|

国产精品美乳在线观看

|

亚洲精品suv精品一区二区

|

国产在线精品一区二区|

中文无码热在线视频|

国产精品久久久久久久久久久不卡|

国产一级在线免费观看|

欧美日韩激情一区二区|

97久久精品一区二区三区观看|

国产精品美女一区二区视频|

99精品久久99久久久久|

主站蜘蛛池模板:

国产足控福利视频一区|

国产精品日韩视频|

久久久久亚洲|

狠狠色噜噜狠狠狠狠奇米777|

国产一级片子|

国产精品1区2区|

亚洲欧洲一区|

国产精品国产三级国产播12软件

|

亚洲精品456|

7777久久久国产精品|

国产乱人伦偷精品视频免下载|

欧美一级久久久|

欧美乱妇在线观看|

亚洲精品456|

亚洲欧美日韩在线看|

欧美一区二区三区艳史|

久99久视频|

国产女人和拘做受视频免费|

99热久久精品免费精品|

亚洲乱小说|

99国产精品|

久久国产欧美日韩精品|

国产精品久久久久久久久久嫩草|

欧美老肥婆性猛交视频|

夜色av网站|

97人人添人人爽一区二区三区|

午夜爽爽爽男女免费观看|

国产一区中文字幕在线观看|

久久久久国产亚洲|

国产一区二区在|

久久精品国产99|

国产精品v欧美精品v日韩|

日本三级不卡视频|

欧美日韩中文字幕一区|

亚洲乱子伦|

久久久久亚洲最大xxxx|

91精品视频一区二区|

中文字幕欧美久久日高清|

久久久综合亚洲91久久98|

午夜电影毛片|

理论片午午伦夜理片在线播放|

香蕉久久国产|

免费观看又色又爽又刺激的视频|

久久久久偷看国产亚洲87|

国产免费一区二区三区四区|

午夜影院一区|

国产一区二区视频免费在线观看|

午夜电影三级|

日本三级韩国三级国产三级|

欧美片一区二区|

午夜欧美影院|

夜夜嗨av一区二区三区中文字幕|

国产精品天堂网|

国产欧美日韩精品一区二区图片|

欧美一区二区三区在线免费观看|

国产aⅴ精品久久久久久|

处破大全欧美破苞二十三|

狠狠色丁香久久综合频道日韩|

aaaaa国产欧美一区二区|

国产一区二区三区在线电影|

国产精品视频久久久久|

狠狠搞av|

亚洲国产精品激情综合图片|

国产乱码精品一区二区三区介绍

|

国产高清无套内谢免费|

国产一二三区免费|

国产精品一区亚洲二区日本三区|

久久密av|

国产麻豆91视频|

欧美激情在线一区二区三区|

99久久精品国|

国产91丝袜在线|

欧美日韩三区二区|

国产欧美久久一区二区三区|

91精品第一页|

**毛片免费|

强行挺进女警紧窄湿润|

日本午夜一区二区|

夜夜躁人人爽天天天天大学生|

欧美高清xxxxx|

久久午夜鲁丝片午夜精品|

丰满岳乱妇在线观看中字

|

免费**毛片|

久久国产中文字幕|

国语对白老女人一级hd|

午夜精品一区二区三区aa毛片|

伊人av综合网|

国产黄一区二区毛片免下载|

午夜影院一区|

国产精品国精产品一二三区|

91黄色免费看|

欧美日韩亚洲三区|

国产日韩欧美精品|

欧美精品一区二区久久|

国产一区二区三区小说|

欧美一区二区三区激情在线视频|

亚洲自拍偷拍中文字幕|

欧美精品国产一区|

欧美一区二区三区片|

中文字幕在线视频一区二区|

热久久国产|

精品一区二区超碰久久久|

91精品系列|

av不卡一区二区三区|

91精品视频一区二区三区|

免费高潮又黄又色又爽视频|

日韩av中文字幕第一页|

日韩a一级欧美一级在线播放|

91精品久久久久久|

精品香蕉一区二区三区|

93精品国产乱码久久久|

国产精品久久久久久久四虎电影|

亚洲精品suv精品一区二区|

亚洲国产精品麻豆|

国产精品国外精品|

国产999在线观看|

狠狠色噜噜狠狠狠狠米奇7777|

国产91电影在线观看|

性精品18videosex欧美|

久久久综合亚洲91久久98|

日韩精品免费播放|

国产精品一区在线观看你懂的

|

色婷婷久久一区二区三区麻豆|

国产一区二区三区中文字幕|

午夜影院激情|

国产伦高清一区二区三区|

色噜噜狠狠色综合中文字幕|

久久国产精品精品国产|

国产精品理人伦一区二区三区|

aaaaa国产欧美一区二区

|

99精品一级欧美片免费播放|

午夜电影网一区|

亚洲区日韩|

欧美一区二区激情三区|

精品国产一区二区三区四区vr|

日韩毛片一区|

国产一区中文字幕在线观看|

国产69精品久久久久777糖心|

亚洲精品一区二区另类图片|

国产精品区一区二区三|

欧美一区二粉嫩精品国产一线天

|

国产精品一区二区毛茸茸|

狠狠色狠狠色合久久伊人|

国产精品乱综合在线|

精品中文久久|

午夜色影院|

欧美日韩国产影院|

黄色香港三级三级三级|

免费精品一区二区三区第35|

欧美视频1区|

91久久国产露脸精品国产护士|

国产一区二|

91片在线观看|

xxxx18日本护士高清hd|

日韩精品乱码久久久久久|

夜夜躁人人爽天天天天大学生|

天天射欧美|

中文字幕欧美另类精品亚洲|

99精品区|

国产精品第157页|

国产精品一区在线观看|

午夜伦全在线观看|

91亚洲欧美强伦三区麻豆

|

最新国产一区二区|

欧美午夜一区二区三区精美视频|

国产精品1区2区|

国产一级不卡视频|

欧美日韩一区二区电影|

88国产精品欧美一区二区三区三|

亚洲高清久久久|

精品久久国产视频|

欧美日韩一区视频|

国产麻豆精品久久|

国产精品一区二区人人爽|

在线国产一区二区|

国产精品一区二区在线看|

91免费看国产|

国产不卡网站|

国产美女视频一区二区三区|

国产呻吟久久久久久久92

|

曰韩av在线|

6080日韩午夜伦伦午夜伦|

欧美一区二区三区片|

国产视频一区二区在线播放|

欧美一级特黄乱妇高清视频|

日韩av在线电影网|

国产清纯白嫩初高生在线播放性色|

国内精品久久久久影院日本

|

91久久久久久亚洲精品禁果|

久久天天躁狠狠躁亚洲综合公司|

欧美日韩一区二区三区69堂|

精品少妇的一区二区三区四区|

国产精品欧美一区二区三区|

日本一区二区高清|

久久精品一二三四|

国产一级不卡毛片|

国产丝袜一区二区三区免费视频

|

久久第一区|

精品一区二区超碰久久久|

国产www亚洲а∨天堂|

国产视频精品一区二区三区

|

国产精品一区二区6|

精品欧美一区二区精品久久小说

|

国产午夜一级片|

李采潭无删减版大尺度|

中文乱码字幕永久永久电影|

国产性生交xxxxx免费|

欧美hdfree性xxxx|

88国产精品欧美一区二区三区三|

欧美精品中文字幕在线观看|

国产一区二区三级|

91麻豆精品国产91久久久资源速度|

国产午夜精品理论片|

国产亚洲精品久久久456|

香蕉视频在线观看一区二区|

国模精品免费看久久久|

久久国产麻豆|

国产综合久久精品|

狠狠色狠狠色综合婷婷tag|

91波多野结衣|

97国产婷婷综合在线视频,|

久久婷婷国产综合一区二区|

色综合久久综合|

国产一区在线视频观看|

国产69精品久久久久孕妇不能看

|

一区二区在线视频免费观看

|

久久五月精品|

国产一区二区极品|

高清国产一区二区|

在线视频国产一区二区|

午夜剧场伦理|

97国产精品久久久|

国产欧美一区二区三区免费视频|

日韩毛片一区|

窝窝午夜精品一区二区|

国产精品999久久久|

国产精品美乳在线观看

|

亚洲精品suv精品一区二区

|

国产在线精品一区二区|

中文无码热在线视频|

国产精品久久久久久久久久久不卡|

国产一级在线免费观看|

欧美日韩激情一区二区|

97久久精品一区二区三区观看|

国产精品美女一区二区视频|

99精品久久99久久久久|