本文原標題:《奉旨吹牛 | 易方達資源行業近三五年業績遠超同類平均,周期股牛市能起飛嗎?》

基金分享641:

易方達資源行業(110025)

各位偵探哥的粉絲們大家好,三年前,我們每天都分享一只基金,現在這個欄目又重新開始了,我們繼續按照最新季度的規模排名從大到小來分析基金,超過600只!最近我們的銳評基金都不敢“銳了”,現在只要反應基金產品業績不好,基金公司高管變動、基金經理一拖多、風格漂移啥的,都有可能給你戴上“寫黑稿”、“敲詐勒索”的帽子,咱現在盡可能給基金公司吹牛!

今天來分享的的這只產品是——易方達資源行業(110025),這是易方達基金基金經理朱運管理的產品。這只基金成立時間長達14年,目前來看,成立以來業績漲了66.1%,目前累計凈值1.661元。這只產品成立時間很長,作為行業主題產品,主要持有的股票行業是金屬能源等資源行業。這個行業的公司利潤和股價變動非常受經濟周期的影響,所以在經濟復蘇的時候,需求通脹往往先發生這些上游行業,在牛市的早中期,這個板塊會有不錯的表現。前幾年市場很差,加之經濟表現不穩,這個主題行業基金遭遇了較大的跌幅,總的來說,這個主題行業基金只要風格不漂移,適合做波段套利,不適合超長期持有。

這只產品成立于2011年8月16日,朱運是從2024年11月19日開始管理這只基金,朱運任期回報賺了26.12%。業績真的挺不錯的吧 ,不過商人時間比較短,上任之后很快就迎來了這波牛市,因此也不好判斷說是個人能力強還是運氣比較好。他應該是個新人,確實基金管理時間只有兩百多天,因此也不好分析他的能力怎樣。

來看看基金經理朱運在2025年二季度報的分析,看看他對今年市場研判。

“資源股走勢受眾多因素影響,上到全球宏觀,中到產業趨勢,下到現貨庫存。在眾多的因素中如何為投資者創造超額收益是我們不斷努力的方向。我們在整體投資策略上保持不變,以行業中期景氣度、個股內生增長能力以及估值作為調倉的核心依據,其中最重要的是基于供需分析,尋找中期維度存在供需缺口的子行業進行重倉。

產業層面的供需分析是我們著力的重點,也是我們通過勤勉的調研訪談、翔實的數據分析以及深入的研究跟蹤等工作得以更為擅長和把握的部分。同時,中期維度的供需缺口往往能造成階段性的巨大的價格波動,也能帶來更多的超額收益。

展望未來,隨著貿易戰帶來的擾動逐漸被消化,美歐預計重新開啟財政刺激;國內經濟也在穩步復蘇,大宗商品的需求預計有所修復,供給側相對受限的品種比如銅鋁能夠迎來更大彈性。此外,部分資源品價格比如鋰已經開始跌破成本線,對我們而言這是個積極信號,我們會做一定的左側布局,為未來兩三年的投資打好基礎。”

(截圖來自東方財富,2025年09月01日)

一起來看看易方達資源行業(110025)的業績吧!

首先是成立以來漲了66.1%。今年來漲了27.87%,同類平均漲了28.17%,排名1961/4520,排名良好。近3年漲了20.19%,同類平均漲了4.48%,排名681/3123,排名優秀。近2年漲了41.24%,同類平均漲23.83%,排名707/3802,排名優秀。近1年漲37.61%,同類平均賺了50.38%,排名2766/4379,排名一般。近6月漲了31.1%,同類平均漲了22.78%,排名962/4572,排名優秀。

這基金成立以來業績真不算多,中長期業績比同類平均強很多,尤其是近五年近三年的業績。中短期時間來看,近一年漲幅不及同類平均。很明顯是和這個主題行業的周期性表現有關。

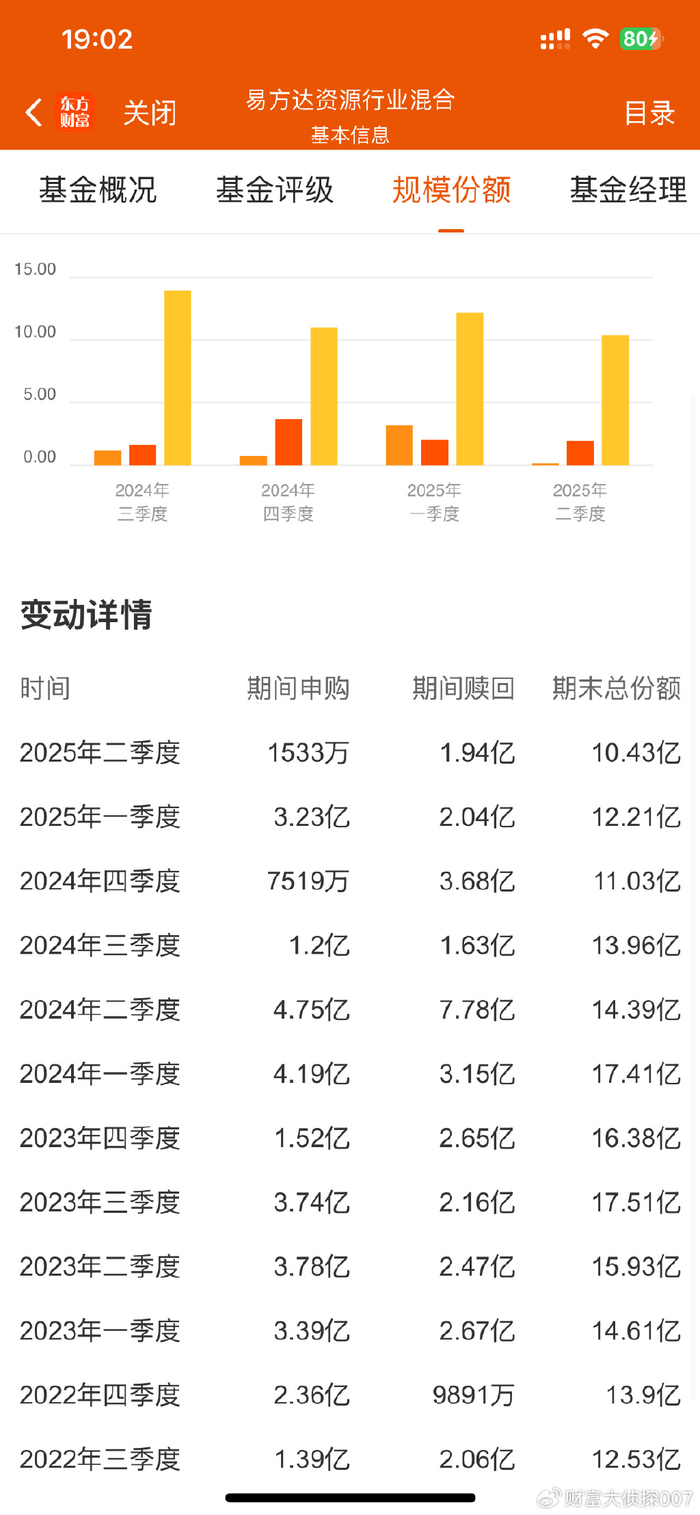

來看看這只基金的規模變化情況,從份額來看的話,這只產品最近兩三年先是大幅增加然后大幅減少!2022年3季度末,是12.53億份;2023年3季度末,是17.51億份;2024年3季度末,是13.96億份;2025年2季度末是10.43億份。

這兩三年時間內,規模最高到最低減少超過7億份!比例超過40%,實話實說也不少了。

我們來看看2025年2季度末這個基金的持倉情況,主要持有的股票有:紫金礦業、中國石油、中國神華、洛陽鉬業、山東黃金、電投能源和華友鈷業等。還是資源能源為主,但股票占比只有80%,還有近20%的資金,比較謹慎。

基民朋友怎么看易方達資源行業(110025)的持倉呢?持有體驗如何?你們覺得基金經理朱運的業績還可以嗎?

(市場有風險,投資需謹慎!本文不作為投資參考指導,讀者需要對自己的投資負責!)

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

日日狠狠久久8888偷色|

91国偷自产一区二区介绍|

国产精品亚州|

秋霞三级伦理|

99国产超薄丝袜足j在线观看|

久久精品亚洲精品国产欧美|

日本道欧美一区二区aaaa|

国产69精品久久久久孕妇不能看|

国内久久久|

亚洲精品国产精品国产|

国产日韩欧美一区二区在线播放|

一级午夜电影|

一色桃子av大全在线播放|

91午夜精品一区二区三区|

99精品国产一区二区三区麻豆

|

97人人澡人人爽91综合色|

国产一区日韩精品|

草逼视频网站|

四虎精品寂寞少妇在线观看|

欧美日韩中文字幕三区|

国产无套精品一区二区|

国产日韩欧美另类|

国产精品视频一区二区二|

少妇精品久久久久www蜜月|

久久久精品视频在线|

国产精品禁18久久久久久|

国产精品一区二区日韩新区|

99国产精品9|

国产精品1区二区|

国产精品久久久久久久久久久杏吧|

欧美日韩国产91|

91av精品|

亚洲精品一品区二品区三品区|

久久久久久亚洲精品中文字幕|

午夜精品999|

久久国产精品网站|

欧美一区二区久久久|

日韩精品久久一区二区|

日本边做饭边被躁bd在线看|

久久二区视频|

aaaaa国产欧美一区二区|

99久久精品国|

日韩午夜一区|

一区二区三区国产视频|

国产女人和拘做受在线视频|

亚洲精品日本久久一区二区三区|

欧美二区在线视频|

2023国产精品久久久精品双|

国产精品久久久久久久久久久久久久不卡|

93精品国产乱码久久久|

午夜影皖精品av在线播放|

日韩精品乱码久久久久久|

国内久久久久久|

国产精品久久久久久久久久软件|

国产在线一二区|

美女直播一区二区三区|

亚洲国产aⅴ精品一区二区16|

欧美日韩卡一卡二|

猛男大粗猛爽h男人味|

国产一区二区在线91|

久久精品国语|

国产日韩欧美精品一区|

亚洲精品国产久|

91国产在线看|

亚洲精品久久久久www|

国产日韩欧美中文字幕|

二区三区免费视频|

一区二区在线视频免费观看|

亚洲二区在线播放视频|

96国产精品视频|

免费超级乱淫视频播放|

亚洲自拍偷拍中文字幕|

国产片91|

国产日韩欧美三级|

精品国产乱码久久久久久a丨|

狠狠色丁香久久婷婷综合丁香|

欧美极品少妇videossex|

欧美日韩中文国产一区发布|

中文字幕久久精品一区|

欧美一区二区三区免费电影|

国产一级不卡视频|

欧美日韩偷拍一区|

主站蜘蛛池模板:

日日狠狠久久8888偷色|

91国偷自产一区二区介绍|

国产精品亚州|

秋霞三级伦理|

99国产超薄丝袜足j在线观看|

久久精品亚洲精品国产欧美|

日本道欧美一区二区aaaa|

国产69精品久久久久孕妇不能看|

国内久久久|

亚洲精品国产精品国产|

国产日韩欧美一区二区在线播放|

一级午夜电影|

一色桃子av大全在线播放|

91午夜精品一区二区三区|

99精品国产一区二区三区麻豆

|

97人人澡人人爽91综合色|

国产一区日韩精品|

草逼视频网站|

四虎精品寂寞少妇在线观看|

欧美日韩中文字幕三区|

国产无套精品一区二区|

国产日韩欧美另类|

国产精品视频一区二区二|

少妇精品久久久久www蜜月|

久久久精品视频在线|

国产精品禁18久久久久久|

国产精品一区二区日韩新区|

99国产精品9|

国产精品1区二区|

国产精品久久久久久久久久久杏吧|

欧美日韩国产91|

91av精品|

亚洲精品一品区二品区三品区|

久久久久久亚洲精品中文字幕|

午夜精品999|

久久国产精品网站|

欧美一区二区久久久|

日韩精品久久一区二区|

日本边做饭边被躁bd在线看|

久久二区视频|

aaaaa国产欧美一区二区|

99久久精品国|

日韩午夜一区|

一区二区三区国产视频|

国产女人和拘做受在线视频|

亚洲精品日本久久一区二区三区|

欧美二区在线视频|

2023国产精品久久久精品双|

国产精品久久久久久久久久久久久久不卡|

93精品国产乱码久久久|

午夜影皖精品av在线播放|

日韩精品乱码久久久久久|

国内久久久久久|

国产精品久久久久久久久久软件|

国产在线一二区|

美女直播一区二区三区|

亚洲国产aⅴ精品一区二区16|

欧美日韩卡一卡二|

猛男大粗猛爽h男人味|

国产一区二区在线91|

久久精品国语|

国产日韩欧美精品一区|

亚洲精品国产久|

91国产在线看|

亚洲精品久久久久www|

国产日韩欧美中文字幕|

二区三区免费视频|

一区二区在线视频免费观看|

亚洲二区在线播放视频|

96国产精品视频|

免费超级乱淫视频播放|

亚洲自拍偷拍中文字幕|

国产片91|

国产日韩欧美三级|

精品国产乱码久久久久久a丨|

狠狠色丁香久久婷婷综合丁香|

欧美极品少妇videossex|

欧美日韩中文国产一区发布|

中文字幕久久精品一区|

欧美一区二区三区免费电影|

国产一级不卡视频|

欧美日韩偷拍一区|