區域:攀“高”向“新”

(一)國家級經開區

根據商務部最新統計,截至2024年,國家級經開區數量達到232個,地區生產總值達16.9萬億元,占全國地區生產總值的八分之一;擁有8.5萬家高新技術企業,占全國高新技術企業18.3%;實現外貿進出口10.7萬億元,占全國外貿總額24.5%;實際使用外資272億美元,占全國實際使用外資23.4%。

區域分布集聚“三省一市”。長三角作為中國經濟發展最活躍、開放程度最高、創新能力最強的區域之一,國家經開區數量也尤為突出,“三省一市”(江蘇、浙江、安徽和上海)共有68家國家級經開區,占全國總數的近三成。增強欠發達地區的發展動力。2024年,中西部和東北地區的經開區實現地區生產總值6.65萬億元人民幣和工業生產總值3.73萬億元人民幣,分別達到了東部地區經開區的67%和74%。經開區發展迎來新機遇。2025年5月,商務部印發了《深化國家級經濟技術開發區改革創新以高水平開放引領高質量發展工作方案》,共提出了四個方面16項政策舉措,力爭國家經開區為轉變發展方式、優化經濟結構、擴大高水平對外開放作出新的示范。

(二)國家級高新區

根據工信部最新數據統計,2024年國家高新區園區生產總值達19.3萬億元,占全國比重為14.3%。其中,工業增加值約9.8萬億元,占全國比重為24.1%;實現規模以上工業總產值34.8萬億元,同比增長6.2%;規上工業企業利潤總額約2.4萬億元,同比增長2.2%。2024年國家高新區貨物和服務貿易進出口總額約9.5萬億元,同比增長2.5%,其中,出口總額6萬億元,同比增長10.1%。整體形成東強西進、多點支撐的空間格局。京津冀、長三角、珠三角三大經濟區域集中了約四分之一的國家高新區。在綜合實力前50強高新區中,有15家位于長三角、11家位于環渤海(京津冀),7家位于珠三角,合計占比66%,區域集中優勢明顯。創新能力總指數持續攀升。根據《國家高新區創新能力評價報告(2024)》,自2010年以來,國家高新區創新能力總指數從最初的100點增長至505.7點,年均增長31點。成為培育新賽道的重要載體。通過面向傳統產業升級衍生新賽道、面向新興產業拓展新賽道、面向未來產業前瞻布局新賽道,國家高新區培育了氫冶金、智能織物、人形機器人、量子信息、新型儲能、合成生物等一批具有發展潛力的新賽道。

城投:債市繼續承壓,轉型持續推進

(一)債市表現:規模收縮,融資環境亟需改善

城投債發行環境仍處于嚴監管態勢之下,上半年債券發行規模持續收縮。2025年上半年全國開發區城投債發行規模7316億元,同比下降10%;占各省份債券發行比重為24.9%,較去年同期下降0.9個百分點。券種分布方面,私募債和短融發行規模逆勢而升,同比分別增長14.2%和12.5%,其余債券類型降幅均在20%以上。

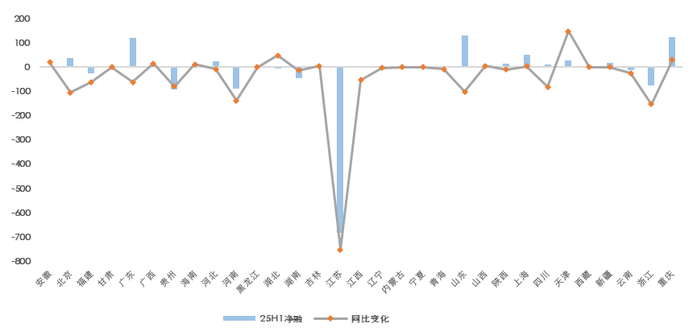

凈融方面,2025年上半年全國開發區城投凈融規模-467億元,較去年同期(909億元)繼續大幅下滑。分省份來看,江蘇受影響最大,凈融規模為-684億元,融資環境持續收緊;其次為貴州(-93億元)、河南(-88億元)和浙江(-76億元);融資環境相對寬松的省份有山東(131億元)、重慶(123億元)和廣東(119億元)。

?(二)債市存續:集中到期壓力尚可,各省差異大

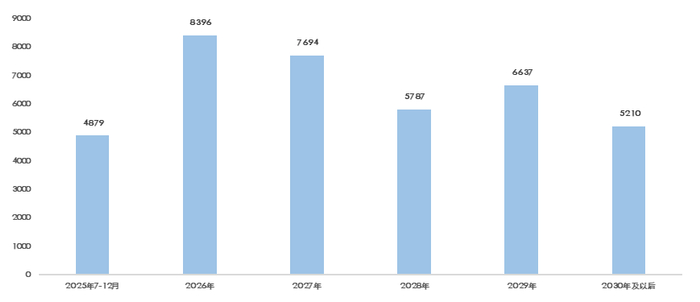

截至2025年6月末,全國開發區發債主體存續債規模3.86萬億元,到期分布情況(不考慮提前回售)相對均衡。2025年下半年及2026年到期債券規模合計占比34%,集中到期壓力尚可。

分省份看,2025年下半年及2026年到期債務占比中,部分化債重點省份(甘肅、黑龍江、吉林、遼寧、云南)占比很高,均在50%以上,但到期債務規模相對較小。第二梯隊為江蘇、陜西、天津和新疆,債務到期占比合計在40%-50%之間,其中江蘇到期債務規模和占比雙高;天津作為化債重點省份,短期滾續壓力仍在。

(三)債市新增:偏好私募債,整合趨向國資運營

新增發行總覽。2025年上半年,開發區城投新增發債主體共19家,較2024年同期(28家)有所減少;發行規模合計118億元,同比(156億元)小幅下降。從發行券種來看,以交易所私募債為主,發行規模為110億元,發行期限集中在3年和5年。

區域和層級分布。新增19家發債主體中,絕大部分在東部地區(12家),以廣東、江蘇和山東為主(分別為4家、3家、3家);從行政層級來看,以地級市為主(16家);從主體級別看來,AA+級別最多(10家),其次為AA(6家),僅1家AAA主體(成都高投產城建設集團有限公司,以下簡稱“成都高投”)。從園區類型來看,數量最多的是國家經開區平臺,為8家,其次為國家高新區平臺,共4家。

業務構成多元,更加市場化。僅嘉善縣高新科技園區建設投資有限公司(以下簡稱“嘉善高科”)1家為城建類企業,收入主要來源于土地開發整理業務;4家新增發債主體主要從事投資類業務;其余14家企業均歸類為國資運營類主體,主要從事租賃、工程施工、園區開發、綠化養護、保安服務、商品銷售、房地產開發等市場化業務。

(四)財務表現:“小而精”,債務壓力分化明顯

資產實力及主要構成。新增發債主體中有13家企業資產規模不足百億,最小為廣州科學城創業投資管理有限公司(以下簡稱“廣州科學城”),2024年末資產規模僅12.3億元。資產構成方面,嘉善高科、成都高投、青島高新實業集團有限公司的存貨+兩類應收合計占比超50%,城投屬性較強。

債務增速及短期償債壓力。19家新增發債主體中,10家主體2024年債務增速超40%,另有4家債務增速為負。短期債務占比方面,5家企業2023年末、2024年末短債占比均超40%,短期償債壓力相對較大。

盈利及現金流情況。除廣州科學城和嘉善高科2024年回款情況較差以外,其余17家企業主營業務回款情況相對較好;新增發債企業盈利能力普遍較弱,撫州高新區財投集團有限公司和廣州科學城盈利指標表現較好,另有5家企業2024年凈利潤為負。

下半年信用風險展望

強監管政策下,預計下半年開發區城投債券發行規模仍將繼續壓縮,除個別省份外,絕大多數地區融資環境仍較為緊張;需關注弱區域或者弱資質開發區城投的債務壓力及短期償債情況;東部及中部實力較強的開發區產業類、國資運營類“小而精”主體仍為新增發債的主要增長點,城投產業化轉型的步伐仍將繼續。

本文作者 | 公用事業二部 王佳琪

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲国产精品区|

手机看片国产一区|

日韩欧美亚洲视频|

四虎久久精品国产亚洲av|

日韩精品一区二区三区四区在线观看|

久久久久一区二区三区四区|

国产99网站|

免费看性生活片|

激情久久影院|

中文字幕精品一区二区三区在线|

国产精品一二三区免费|

狠狠插影院|

亚洲国产午夜片|

久久久久久久国产|

亚洲乱码av一区二区三区中文在线:

|

国产日本一区二区三区|

久99久视频|

97人人澡人人爽91综合色|

丰满岳乱妇bd在线观看k8|

九九国产精品视频|

91久久精品国产亚洲a∨麻豆|

激情久久综合网|

久久精品亚洲精品|

黄色av中文字幕|

国产欧美www|

91精品婷婷国产综合久久竹菊|

精品一区电影国产|

精品国产乱码久久久久久a丨|

亚洲理论影院|

日韩av在线资源|

国产精品高清一区|

久久婷婷国产香蕉|

欧美一区二三区|

色综合欧美亚洲国产|

日本精品一二三区|

99久久精品免费看国产免费粉嫩

|

欧美一级不卡|

久久综合二区|

国产欧美久久一区二区三区|

精品无人国产偷自产在线|

国产99视频精品免费视频7|

国产精品视频久久久久|

2018亚洲巨乳在线观看|

国产精品6699|

国产精品伦一区二区三区级视频频|

91午夜在线观看|

亚洲欧洲另类精品久久综合|

国产午夜一级一片免费播放|

少妇中文字幕乱码亚洲影视|

国产精品免费自拍|

国产伦理一区|

亚洲福利视频二区|

国产精品欧美一区二区三区|

欧洲激情一区二区|

国产精品久久久久久久久久嫩草|

99久久夜色精品|

狠狠色很很在鲁视频|

国产欧美一区二区三区在线播放|

99er热精品视频国产|

素人av在线|

日韩精品久久久久久久的张开腿让|

性少妇freesexvideos高清bbw|

少妇性色午夜淫片aaa播放5|

国产性生交xxxxx免费|

国内精品99|

女人被爽到高潮呻吟免费看|

欧美乱大交xxxxx古装|

狠狠色丁香久久综合频道|

日韩精品一区二区三区四区在线观看

|

国产在线精品二区|

国产网站一区二区|

国产清纯白嫩初高生在线观看性色|

午夜wwwww|

91精品第一页|

国产区图片区一区二区三区|

91精品久久天干天天天按摩|

久久国产精彩视频|

日韩av在线播放观看|

国产在线播放一区二区|

亚洲欧美日韩三区|

中文字幕制服狠久久日韩二区

|

国产一区二区国产|

主站蜘蛛池模板:

亚洲国产精品区|

手机看片国产一区|

日韩欧美亚洲视频|

四虎久久精品国产亚洲av|

日韩精品一区二区三区四区在线观看|

久久久久一区二区三区四区|

国产99网站|

免费看性生活片|

激情久久影院|

中文字幕精品一区二区三区在线|

国产精品一二三区免费|

狠狠插影院|

亚洲国产午夜片|

久久久久久久国产|

亚洲乱码av一区二区三区中文在线:

|

国产日本一区二区三区|

久99久视频|

97人人澡人人爽91综合色|

丰满岳乱妇bd在线观看k8|

九九国产精品视频|

91久久精品国产亚洲a∨麻豆|

激情久久综合网|

久久精品亚洲精品|

黄色av中文字幕|

国产欧美www|

91精品婷婷国产综合久久竹菊|

精品一区电影国产|

精品国产乱码久久久久久a丨|

亚洲理论影院|

日韩av在线资源|

国产精品高清一区|

久久婷婷国产香蕉|

欧美一区二三区|

色综合欧美亚洲国产|

日本精品一二三区|

99久久精品免费看国产免费粉嫩

|

欧美一级不卡|

久久综合二区|

国产欧美久久一区二区三区|

精品无人国产偷自产在线|

国产99视频精品免费视频7|

国产精品视频久久久久|

2018亚洲巨乳在线观看|

国产精品6699|

国产精品伦一区二区三区级视频频|

91午夜在线观看|

亚洲欧洲另类精品久久综合|

国产午夜一级一片免费播放|

少妇中文字幕乱码亚洲影视|

国产精品免费自拍|

国产伦理一区|

亚洲福利视频二区|

国产精品欧美一区二区三区|

欧洲激情一区二区|

国产精品久久久久久久久久嫩草|

99久久夜色精品|

狠狠色很很在鲁视频|

国产欧美一区二区三区在线播放|

99er热精品视频国产|

素人av在线|

日韩精品久久久久久久的张开腿让|

性少妇freesexvideos高清bbw|

少妇性色午夜淫片aaa播放5|

国产性生交xxxxx免费|

国内精品99|

女人被爽到高潮呻吟免费看|

欧美乱大交xxxxx古装|

狠狠色丁香久久综合频道|

日韩精品一区二区三区四区在线观看

|

国产在线精品二区|

国产网站一区二区|

国产清纯白嫩初高生在线观看性色|

午夜wwwww|

91精品第一页|

国产区图片区一区二区三区|

91精品久久天干天天天按摩|

久久国产精彩视频|

日韩av在线播放观看|

国产在线播放一区二区|

亚洲欧美日韩三区|

中文字幕制服狠久久日韩二区

|

国产一区二区国产|