摘要

8月,“股債蹺蹺板”效應(yīng)影響下,債券市場繼續(xù)調(diào)整,信用債加權(quán)平均發(fā)行利率環(huán)比上行,發(fā)行期限整體縮短,取消發(fā)行規(guī)模環(huán)比提升。在此背景下,當月信用債發(fā)行量和凈融資環(huán)比、同比均大幅減少,1-8月累計,信用債融資弱于上年同期。

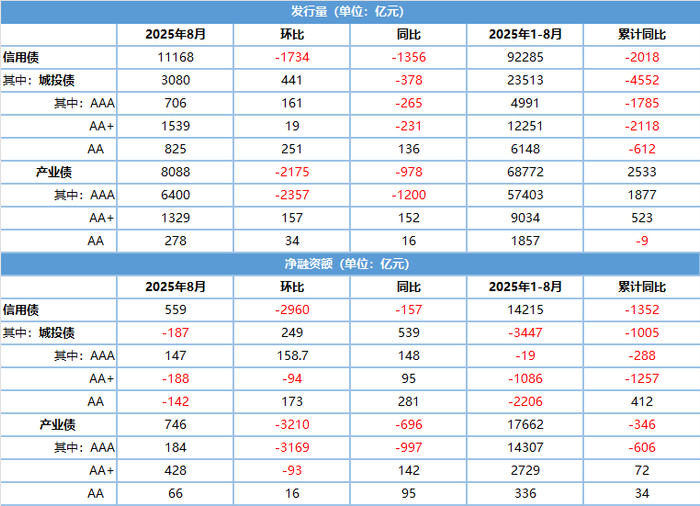

發(fā)行結(jié)構(gòu)方面,分評級看,8月AAA級信用債發(fā)行量和凈融資環(huán)比、同比均減少,AA+級發(fā)行量環(huán)比增加,凈融資環(huán)比減少,AA級信用債發(fā)行量和凈融資環(huán)比、同比均增加;分券種看,8月除定向工具外,其他券種發(fā)行量環(huán)比均增加,各券種凈融資環(huán)比均減少,企業(yè)債和定向工具融資缺口走闊,(超)短融凈融資由正轉(zhuǎn)負。

城投債方面,8月發(fā)行量環(huán)比增加、同比減少,凈融資連續(xù)第6個月為負,發(fā)行量和凈融資仍處近5年同期低位。當月有7個省份城投債發(fā)行量環(huán)比減少,16個省份凈融資為負,安徽、上海、福建等省份凈融資環(huán)比、同比均減少。1-8月累計,超半數(shù)省份城投債發(fā)行量和凈融資同比下降,21個省份累計凈融資為負。

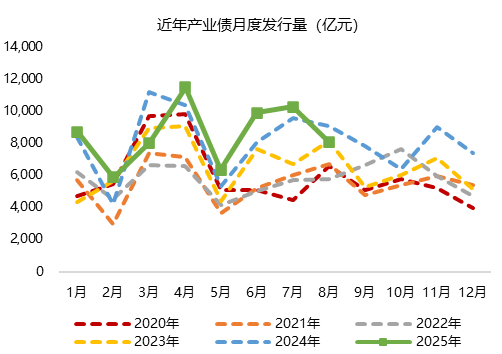

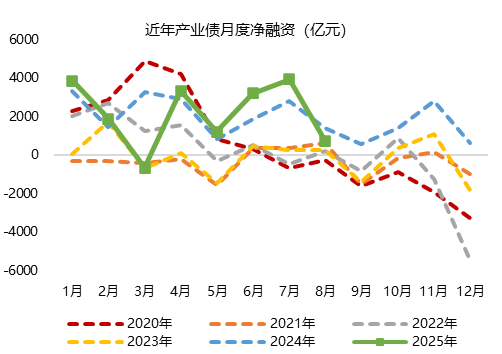

產(chǎn)業(yè)債方面,受債市調(diào)整影響,8月發(fā)行量和凈融資環(huán)比、同比均減少,科創(chuàng)債發(fā)行環(huán)比減少452億元。分企業(yè)性質(zhì)看,僅產(chǎn)業(yè)類地方國企債發(fā)行量環(huán)比小幅增加,各類型企業(yè)凈融資環(huán)比均減少。分行業(yè)看,8月約半數(shù)行業(yè)(15/32)信用債發(fā)行量環(huán)比減少,公用事業(yè)、非銀金融、食品飲料和房地產(chǎn)行業(yè)發(fā)行量環(huán)比減少較多;22個行業(yè)凈融資為正,非銀金融、建筑裝飾、商貿(mào)零售等行業(yè)凈融資規(guī)模較大。1-8月累計,超半數(shù)行業(yè)信用債凈融資弱于去年同期,交通運輸、紡織服飾和國防軍工行業(yè)凈融資為負。

一

信用債發(fā)行整體情況

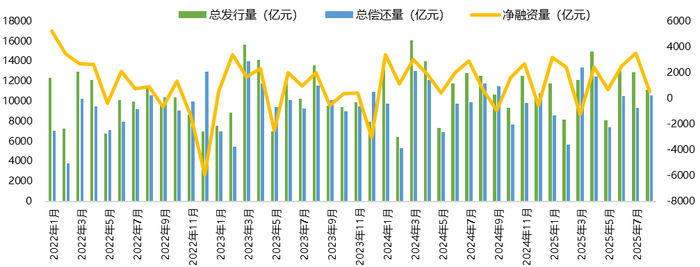

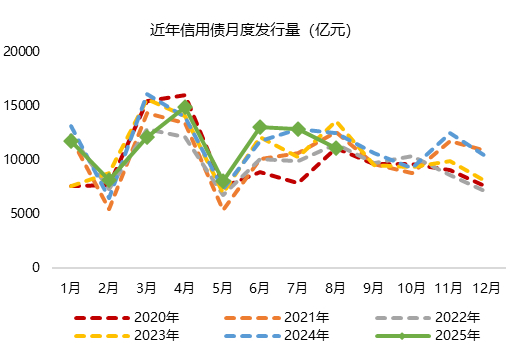

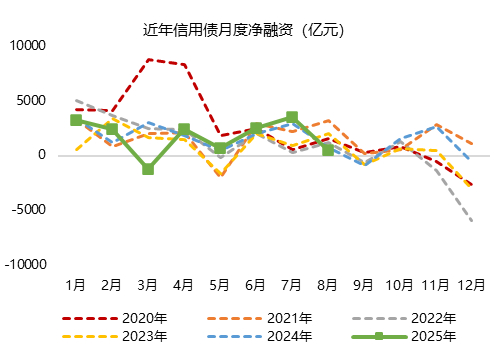

受債市調(diào)整和到期規(guī)模增加影響,8月信用債發(fā)行量和凈融資環(huán)比、同比均大幅減少。當月信用債發(fā)行量1.12萬億元,環(huán)比、同比分別減少1734億元和1356億元;凈融資559億元,環(huán)比、同比分別減少2960億元和157億元。1-8月累計,信用債融資情況弱于2024年同期:1-8月共發(fā)行信用債9.23萬億元,凈融資1.42萬億元,同比分別下降2.1%和8.7%。

圖表 1 2025年8月信用債發(fā)行量和凈融資環(huán)比、同比均減少

注:發(fā)行數(shù)據(jù)按照發(fā)行起始日統(tǒng)計;統(tǒng)計時間2025年9月4日,下同

圖表 2 2025年8月信用債發(fā)行和凈融資情況

注:城投債分類標準依據(jù)wind數(shù)據(jù)庫;下同

圖表 3 ?2025年8月信用債月度融資規(guī)模環(huán)比下降

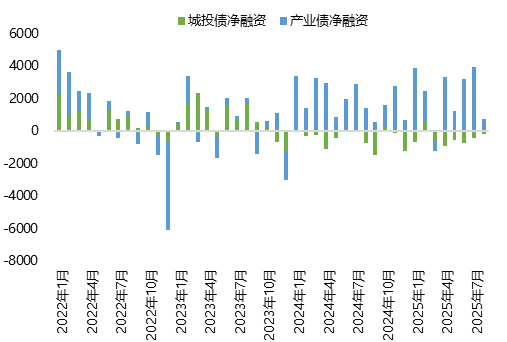

圖表 4 ?2025年8月城投債凈融資缺口環(huán)比收窄,產(chǎn)業(yè)債凈融資環(huán)比大幅減少

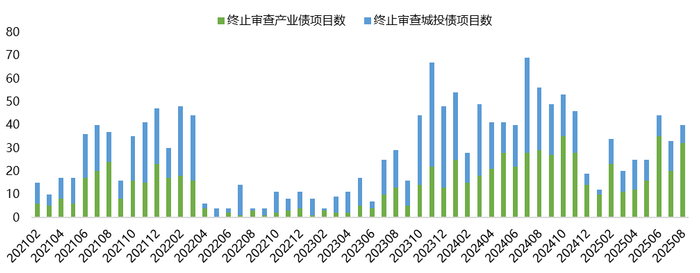

圖表 5 2025年8月公司債終止審查項目數(shù)量環(huán)比增加

數(shù)據(jù)來源:Wind,東方金誠

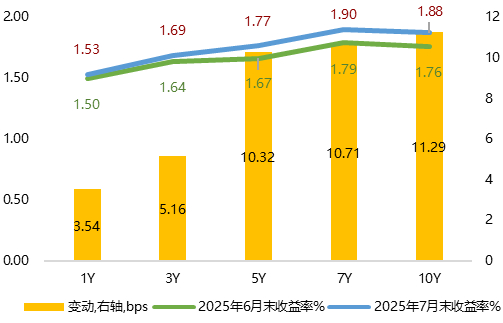

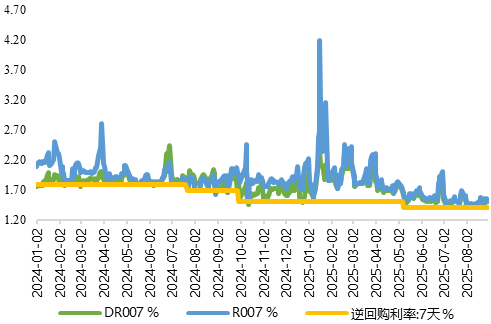

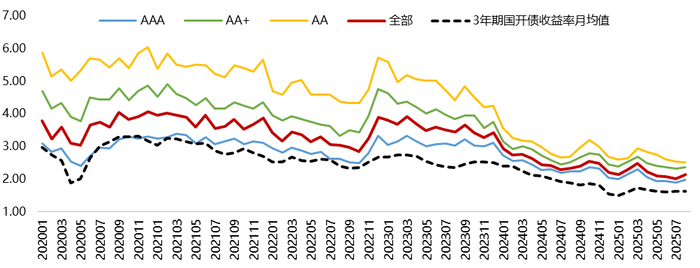

數(shù)據(jù)來源:Wind,東方金誠8月信用債整體發(fā)行利率環(huán)比上行。央行流動性呵護下,8月資金利率中樞環(huán)比下行,但市場風險偏好明顯提升,“股債蹺蹺板”效應(yīng)影響下,債券市場延續(xù)調(diào)整,國開債收益率曲線陡峭化上行,信用債發(fā)行利率隨之走高。全月來看,信用債平均發(fā)行利率較7月有所上行,當月全體信用債以及主體評級AAA級和AA+級信用債金額加權(quán)平均發(fā)行利率分別為2.13%、1.97%和2.36%,環(huán)比分別上行12.0bps、9.6bps和5.9bps,僅AA級信用債金額加權(quán)平均發(fā)行利率環(huán)比下行1.5bps至2.51%,主因金額加權(quán)平均發(fā)行期限環(huán)比縮短0.5年,縮短幅度大于AAA級和AA+級信用債。

圖表6 2025年8月國開債收益率曲線陡峭化上行

圖表7 ?2025年8月資金利率前低后高,中樞下行

圖表 8 ?2025年8月信用債加權(quán)平均發(fā)行利率環(huán)比上行

數(shù)據(jù)來源:Wind,東方金誠

數(shù)據(jù)來源:Wind,東方金誠8月信用債發(fā)行期限整體小幅縮短。當月信用債金額加權(quán)平均發(fā)行期限為3.30年,較7月縮短0.25年。其中城投債、產(chǎn)業(yè)類地方國企債和央企債金額加權(quán)平均發(fā)行期限環(huán)比分別縮短0.43年、0.46年和0.59年至3.71年、3.47年和2.67年,僅民企債加權(quán)平均發(fā)行期限環(huán)比拉長0.91年至2.30年,主因3年及以上期限民營科創(chuàng)債發(fā)行量環(huán)比增長113%,帶動民企債發(fā)行期限整體拉長。

圖表9 ?2025年8月信用債發(fā)行期限環(huán)比縮短(單位:年)

數(shù)據(jù)來源:Wind,東方金誠

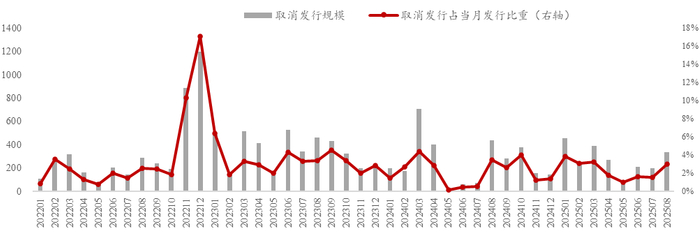

數(shù)據(jù)來源:Wind,東方金誠8月信用債取消發(fā)行規(guī)模環(huán)比提升。央企債、產(chǎn)業(yè)類地方國企債和城投債取消發(fā)行規(guī)模環(huán)比分別增加34億元、115.5億元和21.8億元。

圖表10 ?2025年8月信用債取消發(fā)行規(guī)模環(huán)比提升(單位:億元)

數(shù)據(jù)來源:Wind,東方金誠

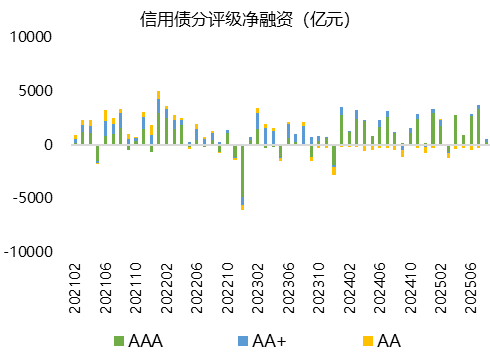

數(shù)據(jù)來源:Wind,東方金誠分主體評級看,當月各評級城投債發(fā)行量環(huán)比均增加,凈融資僅AA+級融資缺口環(huán)比擴大;AAA級產(chǎn)業(yè)債發(fā)行量和凈融資環(huán)比、同比均減少。加總來看,8月AAA級信用債發(fā)行量和凈融資環(huán)比、同比均減少,AA+級發(fā)行量環(huán)比增加,凈融資環(huán)比減少,AA級信用債發(fā)行量和凈融資環(huán)比、同比均增加。

圖表11 ?2025年8月AAA級信用債發(fā)行量和凈融資環(huán)比、同比均減少,AA級信用債融資缺口環(huán)比收窄

圖表12 ?2025年8月各評級城投債發(fā)行量環(huán)比均增加,AAA級產(chǎn)業(yè)債發(fā)行量和凈融資環(huán)比、同比減少

圖表13 ?2025年8月信用債發(fā)行和凈融資情況

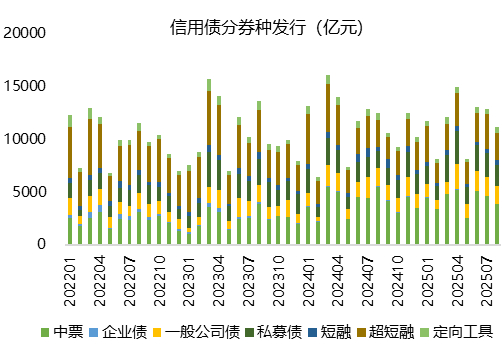

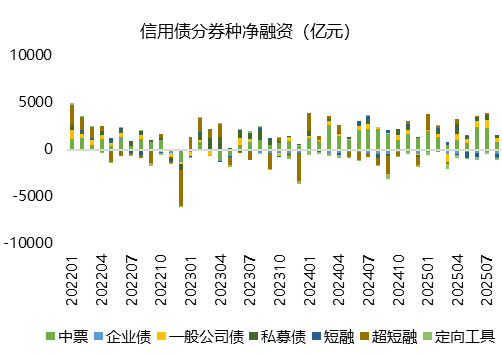

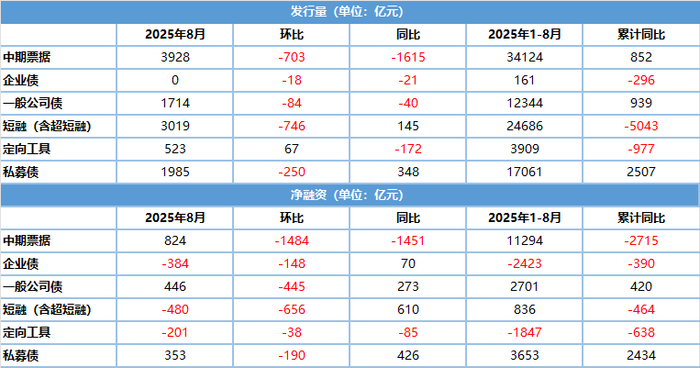

分券種看,發(fā)行人繼續(xù)降久期,中票發(fā)行延續(xù)大幅縮量,8月僅定向工具發(fā)行量環(huán)比增加,(超)短融和私募債發(fā)行量同比增加,其他各券種發(fā)行量環(huán)比、同比均減少;凈融資方面,8月各券種凈融資環(huán)比均減少,同比僅中票和定向工具有所減少。1-8月累計,中票、一般公司債和私募債發(fā)行量同比增加,企業(yè)債、(超)短融和定向工具同比減少;僅私募債和一般公司債累計凈融資為正且同比增加,其他各券種凈融資均同比減少,其中,企業(yè)債和定向工具累計凈融資為負。

圖表 14 ?2025年8月,除定向工具發(fā)行量環(huán)比增加外,各券種發(fā)行量和凈融資環(huán)比均減少

圖表 15 ?2025年8月分券種信用債發(fā)行和凈融資情況

數(shù)據(jù)來源:Wind,東方金誠

數(shù)據(jù)來源:Wind,東方金誠二

城投債發(fā)行情況

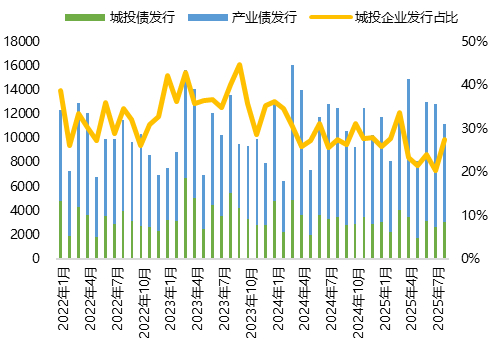

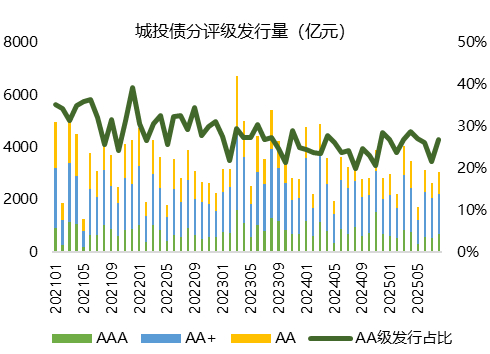

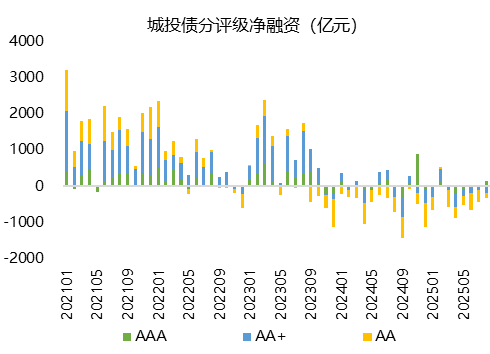

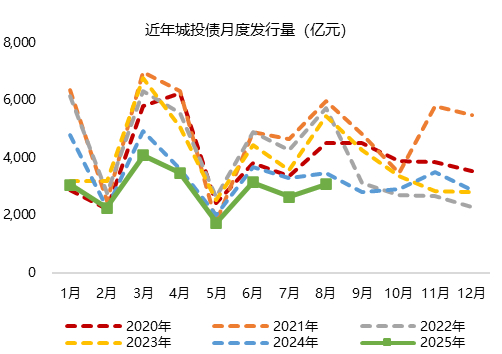

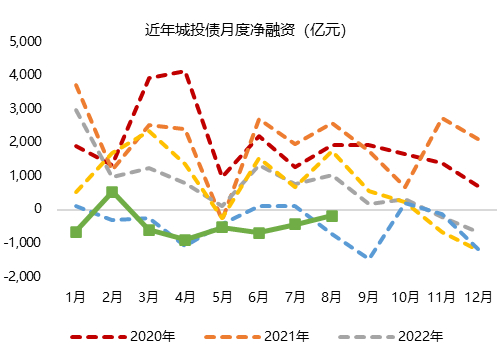

8月,城投債發(fā)行量環(huán)比增加441億元至3080億元,但同比減少378億元;凈融資連續(xù)第6個月為負,融資缺口環(huán)比、同比分別收窄249億元和539億元至-187億元。1-8月累計,城投債發(fā)行量2.35萬億元,同比下降16.2%,凈融資-3447億元,同比減少1005億元。1-8月各月,城投債凈融資均處于2020年以來的同期較低水平。

圖表 16 ?2025年8月城投債融資環(huán)比提升,但仍處于近5年同期低位

數(shù)據(jù)來源:Wind,東方金誠

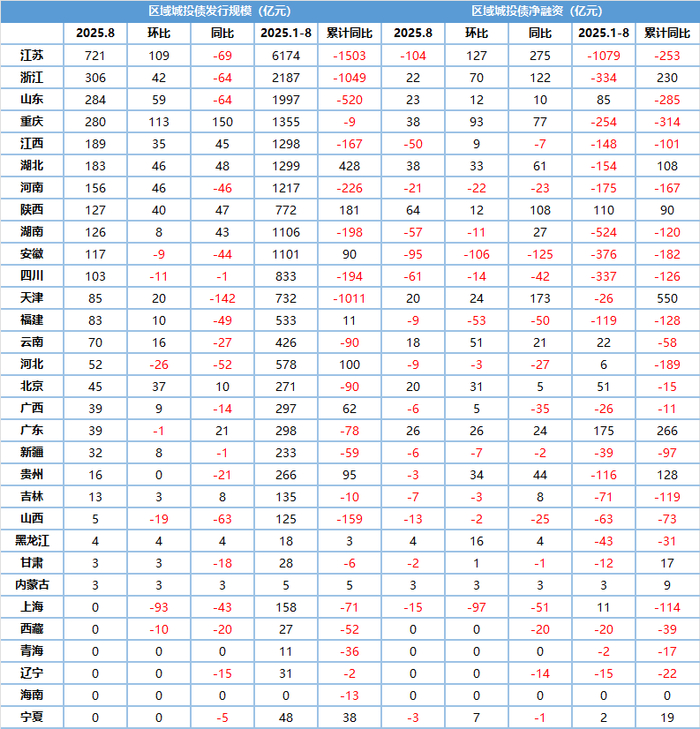

數(shù)據(jù)來源:Wind,東方金誠分區(qū)域來看,8月,7個省份城投債發(fā)行量環(huán)比減少,16個省份城投債凈融資為負,環(huán)比減少1個。重慶和江蘇城投債發(fā)行量環(huán)比增加最多,均超過100億元。江蘇、浙江和山東省城投債發(fā)行量仍位列前三,合計發(fā)行占比42.6%,其中,僅江蘇凈融資為負。其他省份中,超半數(shù)省份城投債凈融資環(huán)比增加,重慶、浙江和云南凈融資環(huán)比增加超50億元,安徽、上海和福建凈融資環(huán)比減少超50億元。化債重點省份中,青海、遼寧和寧夏當月未發(fā)行城投債,青海和遼寧當月凈融資為0,寧夏、甘肅、貴州、廣西和吉林當月凈融資為負。

1-8月累計,有10個省份城投債發(fā)行量高于去年同期,湖北、陜西、河北等地增幅最大;東北、西北主要省份發(fā)行量較少;有9個省份城投債凈融資同比增長或融資缺口收窄,包括天津、廣東、浙江、貴州和湖北等。21個省份城投債累計凈融資為負,其中江蘇、湖南、安徽、四川、浙江等地凈流出較多。

圖表 17 ?2025年8月分省份城投債融資情況(按照當月發(fā)行規(guī)模排序)

數(shù)據(jù)來源:Wind,東方金誠

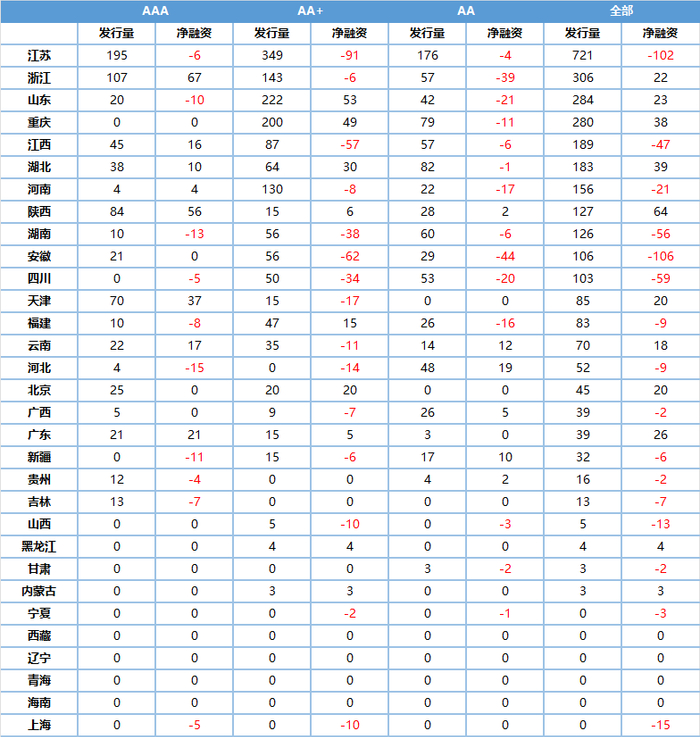

數(shù)據(jù)來源:Wind,東方金誠圖表 18 ?2025年8月分省份分評級城投債融資情況(按當月發(fā)行量排序,單位:億元)

數(shù)據(jù)來源:Wind,東方金誠

數(shù)據(jù)來源:Wind,東方金誠三

產(chǎn)業(yè)債發(fā)行情況

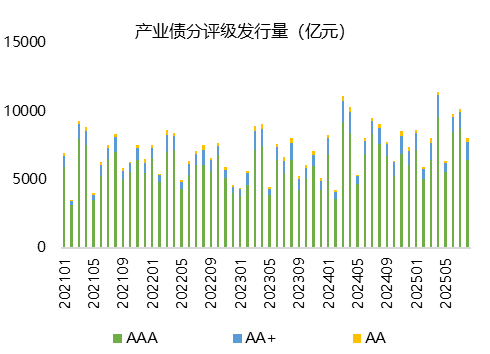

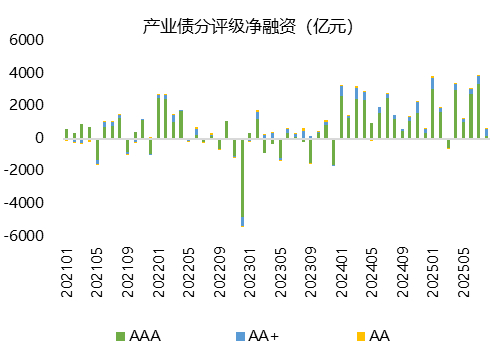

8月,產(chǎn)業(yè)債發(fā)行量和凈融資環(huán)比、同比均減少,當月發(fā)行量8088億元,環(huán)比、同比分別減少2175億元和978億元;凈融資746億元,環(huán)比、同比分別減少3210億元和696億元。其中,科創(chuàng)債發(fā)行1726億元,較上月發(fā)行量減少452億元。1-8月累計,產(chǎn)業(yè)債發(fā)行量6.88萬億元,同比增長3.8%,凈融資1.77萬億元,同比減少346億元。

圖表 19 ?2025年8月城投債融資環(huán)比向好,產(chǎn)業(yè)債融資環(huán)比、同比走弱

數(shù)據(jù)來源:Wind,東方金誠

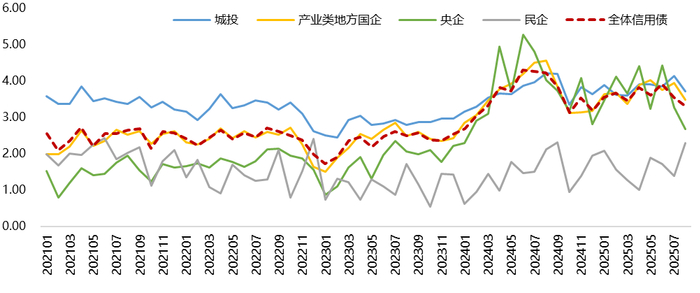

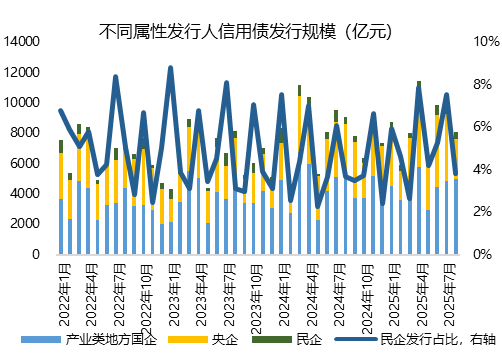

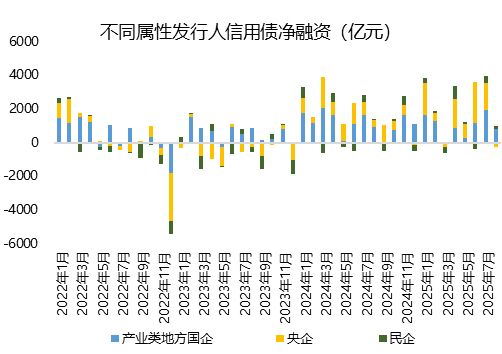

數(shù)據(jù)來源:Wind,東方金誠分企業(yè)性質(zhì)看,8月產(chǎn)業(yè)類地方國企債發(fā)行量環(huán)比小幅增加,央企債和廣義民企債發(fā)行量環(huán)比大幅減少,各類型企業(yè)信用債凈融資環(huán)比均減少,同比僅廣義民企債凈融資有所增加。

圖表20 ?2025年8月各類型企業(yè)信用債凈融資環(huán)比均大幅減少

數(shù)據(jù)來源:Wind,東方金誠

數(shù)據(jù)來源:Wind,東方金誠圖表 21 分企業(yè)性質(zhì)信用債發(fā)行和凈融資情況

數(shù)據(jù)來源:Wind,東方金誠

數(shù)據(jù)來源:Wind,東方金誠分行業(yè)[1]來看,8月,約半數(shù)行業(yè)(15/32)信用債發(fā)行量環(huán)比減少,公用事業(yè)、非銀金融、食品飲料和房地產(chǎn)行業(yè)發(fā)行量環(huán)比減少超200億元;有22個行業(yè)凈融資為正,其中凈融資規(guī)模較大的行業(yè)包括建筑裝飾、非銀金融、商貿(mào)零售和綜合等。1-8月累計,超半數(shù)行業(yè)(17/32)信用債發(fā)行量高于去年同期,27個行業(yè)累計凈融資為正,交通運輸、紡織服飾和國防軍工行業(yè)累計凈融資為負,不過與去年同期相比,超半數(shù)(18/32)行業(yè)凈融資偏弱。

圖表 22 ?2025年8月產(chǎn)業(yè)債分行業(yè)融資情況(按照當月發(fā)行規(guī)模排序)

數(shù)據(jù)來源:Wind,東方金誠

數(shù)據(jù)來源:Wind,東方金誠注:

[1] 按照申萬一級行業(yè)分類,共32個

本文作者 | 研究發(fā)展部 姚宇彤 于麗峰 馮琳 ?

權(quán)利及免責聲明

本研究報告及相關(guān)的信用分析數(shù)據(jù)、模型、軟件、評級結(jié)果等所有內(nèi)容的著作權(quán)和其他相關(guān)知識產(chǎn)權(quán)均歸東方金誠所有,東方金誠保留一切與此相關(guān)的權(quán)利,任何機構(gòu)及個人未經(jīng)東方金誠書面授權(quán)不得修改、復制、逆向工程、銷售、分發(fā)、儲存、引用或以任何方式傳播。

本研究報告中引用的標明出處的公開資料,其合法性、真實性、準確性、完整性均由資料提供方/ 發(fā)布方負責,東方金誠對該等資料進行了合理審慎的核查,但不應(yīng)視為東方金誠對其合法性、真實性、準確性及完整性提供了任何形式的保證。

由于評級預測具有主觀性和局限性,東方金誠對于評級預測以及基于評級預測的結(jié)論并不保證與實際情況一致,并保留隨時予以修正或更新的權(quán)利。

本研究報告僅用于為投資人、發(fā)行人等授權(quán)使用方提供第三方參考意見,并非是對某種決策的結(jié)論或建議;投資者應(yīng)審慎使用本研究報告,自行對投資行為和投資結(jié)果負責,東方金誠不對其承擔任何責任。

本研究報告僅授權(quán)東方金誠指定的使用者使用,且該等使用者必須按照授權(quán)確定的方式使用,相關(guān)引用必須注明來自東方金誠且不得篡改、歪曲或有任何類似性質(zhì)的修改行為。

未獲授權(quán)的機構(gòu)及人士不應(yīng)獲取或以任何方式使用本研究報告,東方金誠對本研究報告的未授權(quán)使用、超授權(quán)使用和非法使用等不當使用行為所造成的一切后果均不承擔任何責任。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产精品人人爽人人做av片|

国产一级在线免费观看|

国产精品自产拍在线观看蜜|

国产偷国产偷亚洲清高|

午夜伦理在线观看|

国产99久久九九精品|

色婷婷综合久久久中文一区二区|

欧美日韩国产在线一区|

夜色av网|

午夜理伦影院|

26uuu色噜噜精品一区二区|

国产视频一区二区在线播放|

扒丝袜网www午夜一区二区三区|

午夜色大片|

高清欧美xxxx|

性欧美1819sex性高播放|

国产精品国产亚洲精品看不卡15

|

国产精品久久久久四虎|

国产亚洲精品久久久久久网站|

国产品久精国精产拍|

日韩一级片免费观看|

午夜毛片电影|

国产精品一区二区三|

久久一区二区精品|

欧美色综合天天久久|

亚洲国产一二区|

xxxx18日本护士高清hd|

青苹果av|

国产精品亚发布|

国产二区三区视频|

国产精品香蕉在线的人|

欧美亚洲视频二区|

大bbw大bbw巨大bbw看看

|

亚洲五码在线|

a级片一区|

国产日韩欧美一区二区在线播放|

国语对白老女人一级hd|

色乱码一区二区三在线看|

精品国产1区2区3区|

免费观看xxxx9999片|

精品国产一区二区三区久久久久久|

麻豆精品一区二区三区在线观看|

精品无码久久久久国产|

91精品视频免费在线观看|

久久免费精品国产|

久久久久久久亚洲视频|

久久精品国产亚|

四虎国产永久在线精品|

性国产日韩欧美一区二区在线

|

香蕉av一区二区|

欧美一级免费在线视频|

一区二区午夜|

国产69精品久久久久久久久久|

国产欧美日韩另类|

国产精品99一区二区三区|

国产精品日韩一区二区三区|

日韩精品免费一区二区中文字幕|

久久精品视频一区二区|

日本少妇一区二区三区|

久久精品入口九色|

91精品婷婷国产综合久久竹菊

|

日韩欧美国产第一页|

91麻豆精品国产91久久久久|

国产一区免费在线|

午夜影院一区|

久久精品亚洲一区二区三区画质|

亚洲视频h|

中文字幕久久精品一区|

蜜臀久久99精品久久久|

日本高清二区|

免费午夜片|

亚洲少妇一区二区三区|

2023国产精品自产拍在线观看|

亚洲欧美精品suv|

久久久久久综合网|

91精彩刺激对白露脸偷拍|

人人澡超碰碰97碰碰碰|

欧美日韩一区二区三区在线观看视频|

午夜三级大片|

国产欧美一区二区三区在线|

狠狠色成色综合网|

亚洲午夜精品一区二区三区|

主站蜘蛛池模板:

国产精品人人爽人人做av片|

国产一级在线免费观看|

国产精品自产拍在线观看蜜|

国产偷国产偷亚洲清高|

午夜伦理在线观看|

国产99久久九九精品|

色婷婷综合久久久中文一区二区|

欧美日韩国产在线一区|

夜色av网|

午夜理伦影院|

26uuu色噜噜精品一区二区|

国产视频一区二区在线播放|

扒丝袜网www午夜一区二区三区|

午夜色大片|

高清欧美xxxx|

性欧美1819sex性高播放|

国产精品国产亚洲精品看不卡15

|

国产精品久久久久四虎|

国产亚洲精品久久久久久网站|

国产品久精国精产拍|

日韩一级片免费观看|

午夜毛片电影|

国产精品一区二区三|

久久一区二区精品|

欧美色综合天天久久|

亚洲国产一二区|

xxxx18日本护士高清hd|

青苹果av|

国产精品亚发布|

国产二区三区视频|

国产精品香蕉在线的人|

欧美亚洲视频二区|

大bbw大bbw巨大bbw看看

|

亚洲五码在线|

a级片一区|

国产日韩欧美一区二区在线播放|

国语对白老女人一级hd|

色乱码一区二区三在线看|

精品国产1区2区3区|

免费观看xxxx9999片|

精品国产一区二区三区久久久久久|

麻豆精品一区二区三区在线观看|

精品无码久久久久国产|

91精品视频免费在线观看|

久久免费精品国产|

久久久久久久亚洲视频|

久久精品国产亚|

四虎国产永久在线精品|

性国产日韩欧美一区二区在线

|

香蕉av一区二区|

欧美一级免费在线视频|

一区二区午夜|

国产69精品久久久久久久久久|

国产欧美日韩另类|

国产精品99一区二区三区|

国产精品日韩一区二区三区|

日韩精品免费一区二区中文字幕|

久久精品视频一区二区|

日本少妇一区二区三区|

久久精品入口九色|

91精品婷婷国产综合久久竹菊

|

日韩欧美国产第一页|

91麻豆精品国产91久久久久|

国产一区免费在线|

午夜影院一区|

久久精品亚洲一区二区三区画质|

亚洲视频h|

中文字幕久久精品一区|

蜜臀久久99精品久久久|

日本高清二区|

免费午夜片|

亚洲少妇一区二区三区|

2023国产精品自产拍在线观看|

亚洲欧美精品suv|

久久久久久综合网|

91精彩刺激对白露脸偷拍|

人人澡超碰碰97碰碰碰|

欧美日韩一区二区三区在线观看视频|

午夜三级大片|

国产欧美一区二区三区在线|

狠狠色成色综合网|

亚洲午夜精品一区二区三区|