摘要

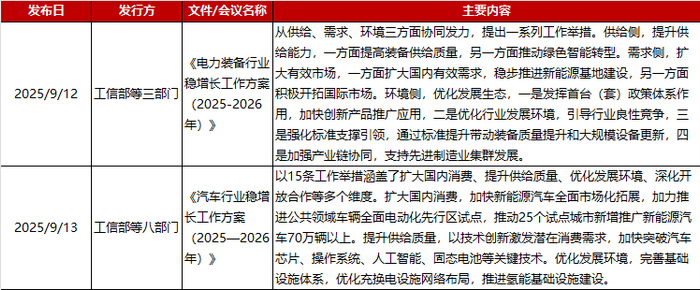

上周,工信部等三部門(mén)發(fā)布《電力裝備行業(yè)穩(wěn)增長(zhǎng)工作方案(2025-2026年)》,從供給、需求、環(huán)境三方面協(xié)同發(fā)力,提出了合理性增長(zhǎng)目標(biāo);工信部等八部門(mén)發(fā)布《汽車行業(yè)穩(wěn)增長(zhǎng)工作方案(2025—2026年)》,明確提出,2025年力爭(zhēng)實(shí)現(xiàn)全年汽車銷量3230萬(wàn)輛左右,同比增長(zhǎng)約3%,其中新能源汽車銷量1550萬(wàn)輛左右,同比增長(zhǎng)約20%。

二級(jí)市場(chǎng)方面:上周,轉(zhuǎn)債市場(chǎng)在震蕩中繼續(xù)反彈,成交額小幅縮量,高價(jià)轉(zhuǎn)債領(lǐng)跑各細(xì)分指數(shù),小盤(pán)風(fēng)格相對(duì)占優(yōu),轉(zhuǎn)債ETF結(jié)束連續(xù)11周凈申購(gòu)態(tài)勢(shì),上周凈贖回16.22億元,對(duì)轉(zhuǎn)債估值形成一定壓制。展望后市,雖然中長(zhǎng)期上行態(tài)勢(shì)不改,但隨著科技題材估值持續(xù)提升,市場(chǎng)分歧加大,轉(zhuǎn)債市場(chǎng)預(yù)計(jì)短期仍將跟隨權(quán)益市場(chǎng)寬幅震蕩,并且,情緒邊際降溫之下,小微盤(pán)風(fēng)格的相對(duì)走弱以及低風(fēng)偏資金止盈,也會(huì)進(jìn)一步對(duì)轉(zhuǎn)債市場(chǎng)走勢(shì)形成壓制。結(jié)構(gòu)上看,受益于風(fēng)格切換的中盤(pán)轉(zhuǎn)債、內(nèi)需板塊轉(zhuǎn)債、新能源板塊轉(zhuǎn)債性價(jià)比持續(xù)提升。此外,上周轉(zhuǎn)債預(yù)案審核節(jié)奏邊際加速,隨著上市公司投融資動(dòng)力提振,若轉(zhuǎn)債審核周期縮短,不僅帶來(lái)更多打新機(jī)會(huì),也將吸引更多配置資金入場(chǎng)。

一級(jí)市場(chǎng)方面:上周,無(wú)轉(zhuǎn)債發(fā)行,金盛轉(zhuǎn)債、勝藍(lán)轉(zhuǎn)02、凱眾轉(zhuǎn)債上市,游族轉(zhuǎn)債、宏豐轉(zhuǎn)債、東材轉(zhuǎn)債、高測(cè)轉(zhuǎn)債、隆華轉(zhuǎn)債、開(kāi)能轉(zhuǎn)債、奇正轉(zhuǎn)債、榮泰轉(zhuǎn)債提前贖回退市。截至上周五,轉(zhuǎn)債市場(chǎng)存量規(guī)模6232.33億元,較年初減少1106.6億元;4支轉(zhuǎn)債獲證監(jiān)會(huì)核準(zhǔn)待發(fā),共83.02億元,5支轉(zhuǎn)債過(guò)發(fā)審委,共46.77億元。

一

政策跟蹤

9月12日,工信部等三部門(mén)發(fā)布《電力裝備行業(yè)穩(wěn)增長(zhǎng)工作方案(2025-2026年)》,從供給、需求、環(huán)境三方面協(xié)同發(fā)力,提出了合理性增長(zhǎng)目標(biāo),一是穩(wěn)定行業(yè)增長(zhǎng),力爭(zhēng)2025-2026年傳統(tǒng)電力裝備年均營(yíng)收增速保持6%左右,新能源裝備營(yíng)收穩(wěn)中有升。二是保障有效供給,力爭(zhēng)2025-2026年發(fā)電裝備產(chǎn)量保持在合理區(qū)間,新能源裝備出口量實(shí)現(xiàn)增長(zhǎng)。三是加強(qiáng)重點(diǎn)地區(qū)、企業(yè)帶動(dòng)作用,力爭(zhēng)2025-2026年電力裝備領(lǐng)域國(guó)家先進(jìn)制造業(yè)集群年均營(yíng)收增速7%,龍頭企業(yè)營(yíng)收增速10%左右。四是推動(dòng)一批標(biāo)志性裝備攻關(guān)突破和推廣應(yīng)用。

9月13日,工信部等八部門(mén)發(fā)布《汽車行業(yè)穩(wěn)增長(zhǎng)工作方案(2025—2026年)》,提出了明確的目標(biāo),2025年力爭(zhēng)實(shí)現(xiàn)全年汽車銷量3230萬(wàn)輛左右,同比增長(zhǎng)約3%,其中新能源汽車銷量1550萬(wàn)輛左右,同比增長(zhǎng)約20%;汽車出口保持穩(wěn)定增長(zhǎng);汽車制造業(yè)增加值同比增長(zhǎng)6%左右。2026年行業(yè)運(yùn)行保持穩(wěn)中向好發(fā)展態(tài)勢(shì),產(chǎn)業(yè)規(guī)模和質(zhì)量效益進(jìn)一步提升。

圖表1 ?上周重要行業(yè)政策跟蹤 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ??

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)二

二級(jí)市場(chǎng)

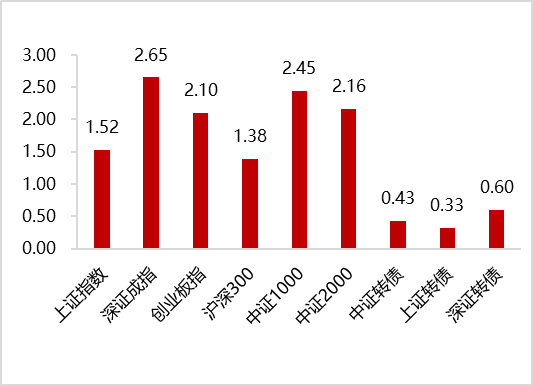

上周,權(quán)益市場(chǎng)主要指數(shù)集體收漲,上證指數(shù)、深證成指、創(chuàng)業(yè)板指分別收漲1.52%、2.65%、2.10%。海外方面,8月CPI數(shù)據(jù)符合市場(chǎng)預(yù)期,但PPI數(shù)據(jù)不及預(yù)期,市場(chǎng)對(duì)美聯(lián)儲(chǔ)年內(nèi)降息次數(shù)與幅度的博弈進(jìn)一步升溫,美元指數(shù)與美債下跌,黃金、原油上漲,全球資本市場(chǎng)大多上行。國(guó)內(nèi)方面,雖然食品價(jià)格偏弱帶動(dòng)8月CPI同比由平轉(zhuǎn)負(fù),但反內(nèi)卷政策牽動(dòng)市場(chǎng)預(yù)期,8月國(guó)內(nèi)主導(dǎo)的鋼鐵、煤炭等大宗商品價(jià)格走高,硅、鋰等新興行業(yè)原材料價(jià)格大幅上沖,帶動(dòng)當(dāng)月PPI環(huán)比止跌,再加上去年同期PPI基數(shù)大幅下沉,8月PPI同比降幅出現(xiàn)明顯收窄。權(quán)益市場(chǎng)上周波動(dòng)加大,市場(chǎng)成交額維持2萬(wàn)億以上高位,但周二、周三市場(chǎng)有所下行,使成交量萎縮至2萬(wàn)億邊緣,不過(guò)隨著特斯拉、甲骨文等科技巨頭催化激發(fā)下,算力、機(jī)器人為核心的科技產(chǎn)業(yè)鏈再度走強(qiáng),科創(chuàng)50指數(shù)大幅反彈,帶動(dòng)市場(chǎng)情緒有所回升,結(jié)構(gòu)上看,中盤(pán)風(fēng)格全周走勢(shì)較強(qiáng),銀行指數(shù)震蕩下行拖累大盤(pán)風(fēng)格明顯偏弱。

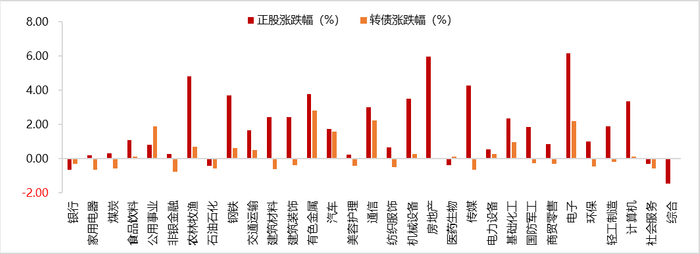

具體來(lái)看,周一,A股震蕩上行,創(chuàng)業(yè)板指獨(dú)自回落,全天近4000股收紅,機(jī)器人概念在特斯拉催化下顯著反彈,衛(wèi)星互聯(lián)網(wǎng)概念午后爆發(fā),兩市成交額2.46萬(wàn)億元;周二,A股低開(kāi)后弱勢(shì)整理,資金對(duì)消費(fèi)、固態(tài)電池等接力板塊做多動(dòng)能不足,黃金股尾盤(pán)也明顯走弱,全天超4000股收跌,兩市成交額2.15萬(wàn)億元;周三,A股縮量反彈,市場(chǎng)成交額位于近一個(gè)月低位,大多題材沖高回落,個(gè)股依舊漲少跌多,兩市成交額2萬(wàn)億元;周四,A股放量大漲,算力產(chǎn)業(yè)鏈爆發(fā),創(chuàng)業(yè)板指站上3000點(diǎn),市場(chǎng)逾4200股上漲,兩市成交額2.46萬(wàn)億元;周五,A股放量震蕩,資金分歧加劇,滬指沖擊3900未果,銀行股午后單邊下行,兩市成交額2.55萬(wàn)億元。分行業(yè)看,上周申萬(wàn)行業(yè)指數(shù)大多上漲,上漲行業(yè)中,電子漲超6%,房地產(chǎn)漲超5%,農(nóng)林牧漁、傳媒漲超4%;下跌行業(yè)中,綜合跌逾1%,銀行跌逾0.5%。

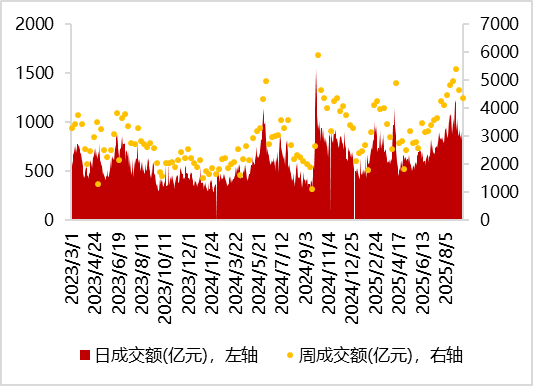

上周,轉(zhuǎn)債市場(chǎng)主要指數(shù)整體上漲,中證轉(zhuǎn)債、上證轉(zhuǎn)債、深證轉(zhuǎn)債分別收漲0.43%、0.33%、0.60%,日均成交額869.91億元,較前周邊際縮量59.05億元。上周,轉(zhuǎn)債市場(chǎng)在較大波動(dòng)中繼續(xù)反彈,但小微盤(pán)風(fēng)格整體弱于中證500等中盤(pán)指數(shù),轉(zhuǎn)債較正股與權(quán)益市場(chǎng)明顯跑輸。并且,寬幅波動(dòng)中,轉(zhuǎn)債ETF結(jié)束連續(xù)11周凈申購(gòu),在止盈情緒中開(kāi)始凈賣出,對(duì)轉(zhuǎn)債估值也形成一定壓制,上周,轉(zhuǎn)債ETF凈贖回16.22億元,其中,博時(shí)中證可轉(zhuǎn)債ETF凈贖回10.8億元,海富通上證投資級(jí)可轉(zhuǎn)債ETf凈贖回5.42億元。

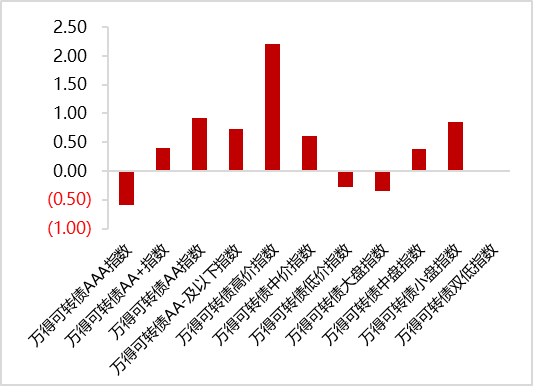

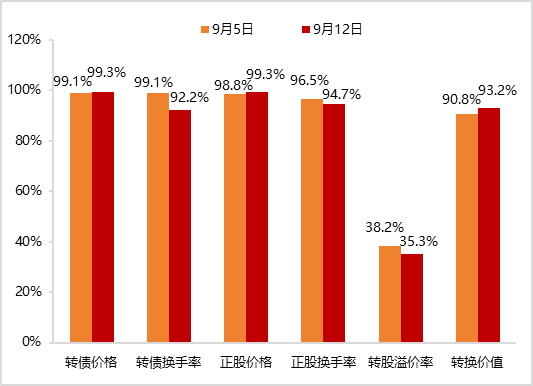

結(jié)構(gòu)上看,受益于上周四科創(chuàng)50大漲提振市場(chǎng)情緒,轉(zhuǎn)債市場(chǎng)小盤(pán)風(fēng)格表現(xiàn)占優(yōu),萬(wàn)得可轉(zhuǎn)債高價(jià)指數(shù)以2.21%漲幅領(lǐng)跑各萬(wàn)得細(xì)分指數(shù);但由于跟漲較緩,高評(píng)級(jí)、低價(jià)、大盤(pán)轉(zhuǎn)債上周全周依然收跌。歷史分位上看,上周,轉(zhuǎn)債跟隨正股價(jià)格繼續(xù)反彈,正股與轉(zhuǎn)債的中位價(jià)格均達(dá)到2020年以來(lái)99.3%分位高位,轉(zhuǎn)換價(jià)值較前周也提升2.4pcts至93.2%分位,估值分位數(shù)則有所壓降,中位轉(zhuǎn)股溢價(jià)率由前周的38.2%分位下降至35.3%分位。交易情緒上,上周,轉(zhuǎn)債跟隨權(quán)益市場(chǎng)有所縮量,交易情緒于高位出現(xiàn)小幅回落,正股中位換手率降至94.7%分位,轉(zhuǎn)債中位換手率降至92.2%分位。

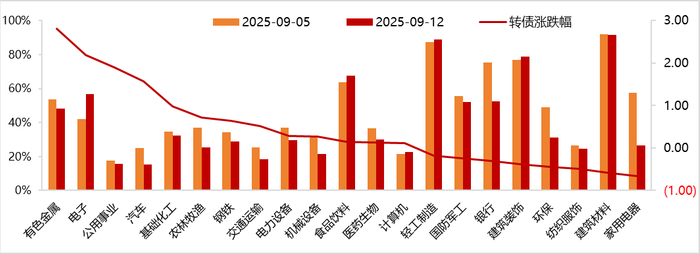

行業(yè)上看,上周,各行業(yè)轉(zhuǎn)債大多上漲,有色金屬與電子行業(yè)轉(zhuǎn)債在正股強(qiáng)贖拉動(dòng)下,平均漲超2%,漲幅居前,公用事業(yè)、汽車行業(yè)轉(zhuǎn)債漲幅也在1%及以上;下跌行業(yè)中,家用電器與建筑材料行業(yè)轉(zhuǎn)債上周表現(xiàn)居于行業(yè)末尾,平均跌幅在0.5%以上。估值上看,上周各行業(yè)轉(zhuǎn)債估值再度回落,各行業(yè)轉(zhuǎn)債2020年以來(lái)的平均轉(zhuǎn)股溢價(jià)率分位數(shù),相較前周下降6pcts,達(dá)到40.86%,中位水平相較前周也下降7pcts,達(dá)到30.08%,其中,家用電器轉(zhuǎn)債表現(xiàn)明顯弱于正股,資金兌現(xiàn)情緒較濃,估值分位數(shù)快速下降31pcts至26.39%的低位水平,隨著權(quán)益市場(chǎng)銀行指數(shù)的震蕩走弱,上周銀行轉(zhuǎn)債也遭遇較多兌現(xiàn),估值分位數(shù)大幅下降23pcts至52.42%;僅電子、食品飲料、輕工制造與建筑裝飾行業(yè)估值繼續(xù)上揚(yáng)。

展望后市,當(dāng)前市場(chǎng)仍主要集中于科技板塊內(nèi)部,然而隨著科技題材估值提升,市場(chǎng)分歧也將加大,轉(zhuǎn)債市場(chǎng)短期也將跟隨權(quán)益市場(chǎng)寬幅震蕩。并且,隨著市場(chǎng)情緒邊際降溫,高風(fēng)偏增量資金入場(chǎng)進(jìn)程減速,轉(zhuǎn)債行情也將受到小微盤(pán)風(fēng)格相對(duì)較弱的限制,近期風(fēng)格結(jié)構(gòu)已逐漸出現(xiàn)由小盤(pán)切換至中證500中盤(pán)板塊的趨勢(shì),中盤(pán)轉(zhuǎn)債性價(jià)比有所提升。8月經(jīng)濟(jì)增長(zhǎng)動(dòng)能穩(wěn)中見(jiàn)弱,預(yù)計(jì)四季度宏觀政策有將圍繞財(cái)政加力、央行降息、推動(dòng)房地產(chǎn)市場(chǎng)止跌回穩(wěn)繼續(xù)發(fā)力,反內(nèi)卷相關(guān)的產(chǎn)業(yè)政策也將持續(xù)推出,旅游、食品飲料等內(nèi)需板塊轉(zhuǎn)債,以及光伏、儲(chǔ)能等新能源板塊轉(zhuǎn)債都有望受益。此外,上周監(jiān)管對(duì)轉(zhuǎn)債預(yù)案審核節(jié)奏邊際加速,隨著上市公司投融資動(dòng)力提振,若轉(zhuǎn)債審核周期出現(xiàn)明顯縮短,轉(zhuǎn)債供給出現(xiàn)進(jìn)一步擴(kuò)充,不僅將帶來(lái)更多打新機(jī)會(huì),也有望進(jìn)一步豐富轉(zhuǎn)債供給格局,吸引更多配置資金入場(chǎng)。

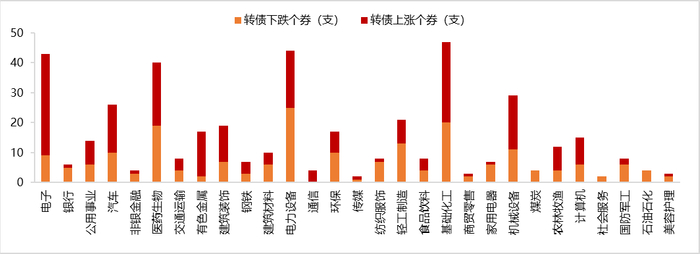

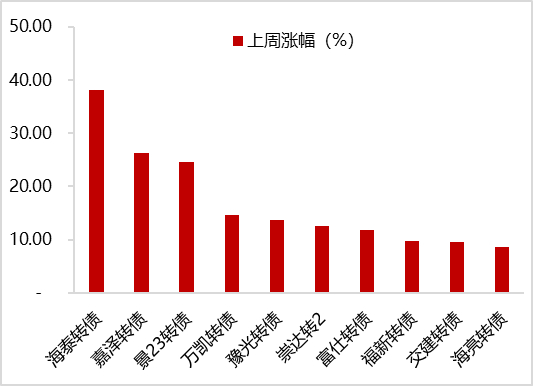

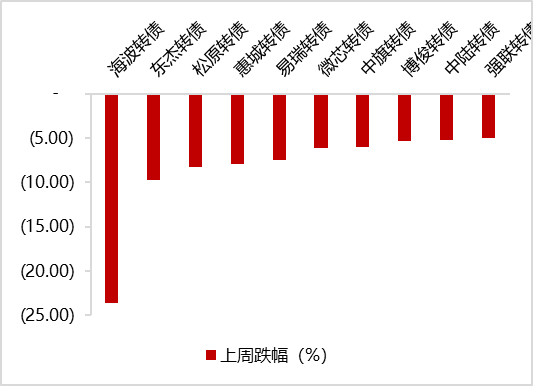

個(gè)券上看,上周轉(zhuǎn)債市場(chǎng)大多轉(zhuǎn)債下跌,439支轉(zhuǎn)債中231支上漲,201支下跌。上漲個(gè)券中,海泰轉(zhuǎn)債在受益于特斯拉行情發(fā)酵,以及下修轉(zhuǎn)股價(jià)格帶來(lái)的利好共振下,上周漲超38%,領(lǐng)漲市場(chǎng);嘉澤轉(zhuǎn)債則受益于儲(chǔ)能板塊走強(qiáng),活躍度顯著提升,估值明顯擴(kuò)張,上周也漲超26%;此外,上周算力等科技核心板塊再度走強(qiáng),對(duì)景23轉(zhuǎn)債、崇達(dá)轉(zhuǎn)2、富仕轉(zhuǎn)債也形成較強(qiáng)拉動(dòng),漲幅也達(dá)到10%以上。下跌個(gè)券中,高估值個(gè)券的炒作資金撤離成為轉(zhuǎn)債深度調(diào)整主因,強(qiáng)贖風(fēng)險(xiǎn)也仍在持續(xù)擾動(dòng),海波轉(zhuǎn)債上周一單邊下行,跌停20%,主要受到市場(chǎng)情緒邊際降溫下炒作資金兌現(xiàn)離場(chǎng)的影響,上周跌逾23%,領(lǐng)跌市場(chǎng);此外,東杰轉(zhuǎn)債、惠城轉(zhuǎn)債、微芯轉(zhuǎn)債、中旗轉(zhuǎn)債上周跌幅均在6%以上,價(jià)格高位回落,估值明顯下降;松原轉(zhuǎn)債則由于公告提前贖回,上周跌幅也達(dá)到8%以上。

圖表2 權(quán)益市場(chǎng)和轉(zhuǎn)債市場(chǎng)指數(shù)周漲跌幅

圖表3 萬(wàn)得可轉(zhuǎn)債細(xì)分指數(shù)周漲跌幅

圖表4 轉(zhuǎn)債市場(chǎng)成交額

圖表5 主要指標(biāo)中位數(shù)2020年至今分位數(shù)

圖表6 ?申萬(wàn)行業(yè)指數(shù)漲跌幅(%)

圖表7 轉(zhuǎn)債個(gè)券周漲跌幅行業(yè)分布?

圖表8 各行業(yè)轉(zhuǎn)債2020年以來(lái)轉(zhuǎn)股溢價(jià)率分位數(shù) (僅統(tǒng)計(jì)存續(xù)轉(zhuǎn)債超過(guò)5支的行業(yè))

圖表9 上周前十大漲幅轉(zhuǎn)債個(gè)券和前十大跌幅轉(zhuǎn)債個(gè)券 ??

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)

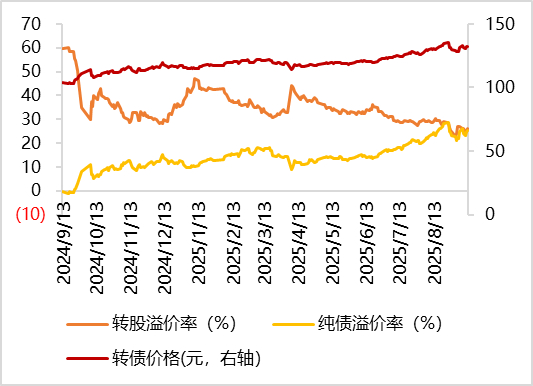

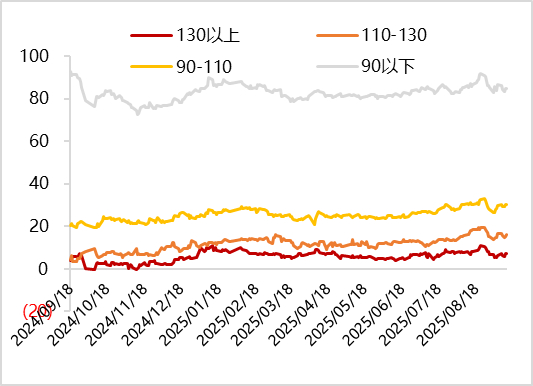

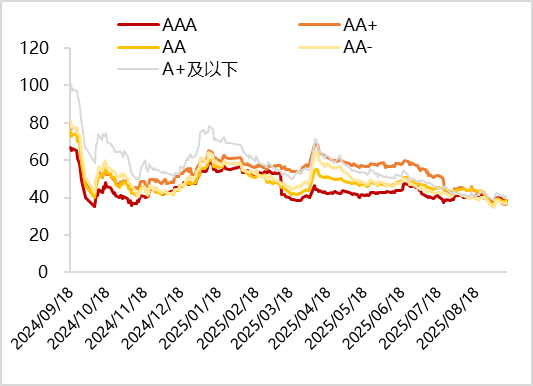

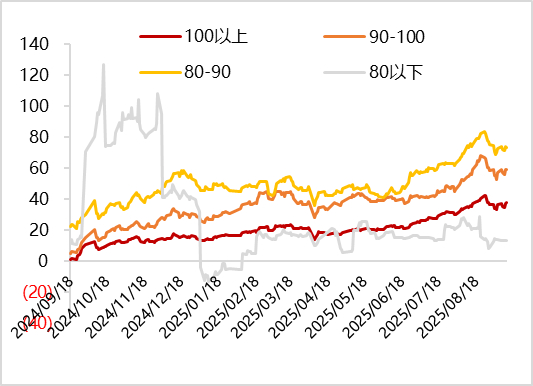

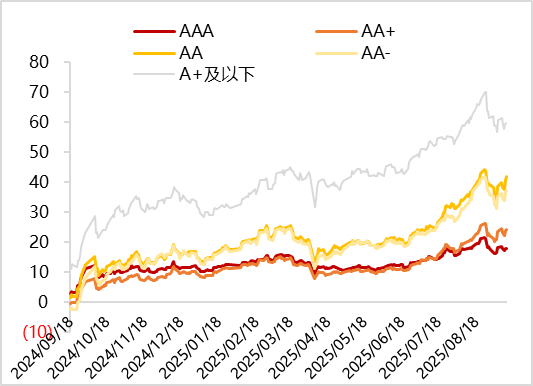

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)上周,轉(zhuǎn)債市場(chǎng)價(jià)格上升,估值壓降。轉(zhuǎn)債價(jià)格方面,上周,全市場(chǎng)轉(zhuǎn)債價(jià)格算術(shù)平均值147.86元,中位數(shù)為131.92元,較前周分別上升1.01、0.25元。轉(zhuǎn)股溢價(jià)率方面,上周,全市場(chǎng)轉(zhuǎn)債轉(zhuǎn)股溢價(jià)率算術(shù)平均值和中位數(shù)分別為38.69%、26.14%,較上周下降1.31pcts、0.84pcts,其中轉(zhuǎn)換價(jià)值90以下轉(zhuǎn)債估值下降1.84pcts,評(píng)級(jí)A+及以下轉(zhuǎn)債估值下降1.47pcts;純債溢價(jià)率方面,全市場(chǎng)轉(zhuǎn)債純債溢價(jià)率算數(shù)平均值和中位數(shù)分別為42.77%和25.21%,較前周上升1.21pcts、0.21pcts,其中純債價(jià)值90-100區(qū)間轉(zhuǎn)債的純債溢價(jià)率上升1.39pcts,評(píng)級(jí)AA級(jí)轉(zhuǎn)債純債溢價(jià)率上升3.35pcts。

圖表10 轉(zhuǎn)債價(jià)格、轉(zhuǎn)股溢價(jià)率和純債溢價(jià)率中樞

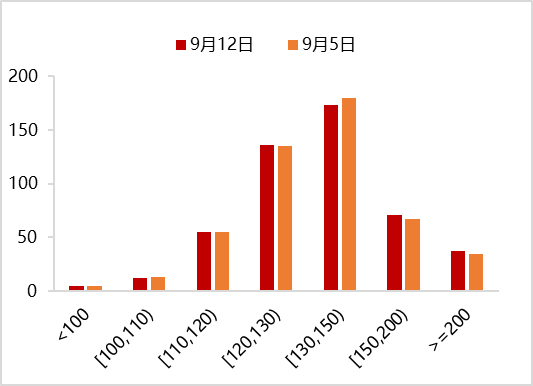

圖表11 轉(zhuǎn)債個(gè)券價(jià)格分布區(qū)間(支)

圖表12 轉(zhuǎn)股溢價(jià)率算數(shù)平均值(按轉(zhuǎn)換價(jià)值和信用等級(jí))

圖表13 純債溢價(jià)率算數(shù)平均值(按純債價(jià)值和信用等級(jí))

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)三

一級(jí)市場(chǎng)

上周,無(wú)轉(zhuǎn)債發(fā)行,金盛轉(zhuǎn)債、勝藍(lán)轉(zhuǎn)02、凱眾轉(zhuǎn)債上市,游族轉(zhuǎn)債、宏豐轉(zhuǎn)債、東材轉(zhuǎn)債、高測(cè)轉(zhuǎn)債、隆華轉(zhuǎn)債、開(kāi)能轉(zhuǎn)債、奇正轉(zhuǎn)債、榮泰轉(zhuǎn)債提前贖回退市。截至9月14日,轉(zhuǎn)債市場(chǎng)存量規(guī)模6232.33億元,較年初減少1106.6億元,較前周增減少73.65億元。

上周一,金盛轉(zhuǎn)債上市,首日漲超38%,勝藍(lán)轉(zhuǎn)02與凱眾轉(zhuǎn)債于上周三上市,首日均漲停57.3%;截至上周五,三支新上市轉(zhuǎn)債的轉(zhuǎn)股溢價(jià)率分別為40.61%、66.21%、48.33%,均已超過(guò)市場(chǎng)中位的26.14%水平。

圖表14 上周轉(zhuǎn)債上市情況

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)上周,6支轉(zhuǎn)債的轉(zhuǎn)股比例達(dá)到5%以上,相較前周減少3支,分別為中辰轉(zhuǎn)債、大元轉(zhuǎn)債、西子轉(zhuǎn)債、景23轉(zhuǎn)債、華友轉(zhuǎn)債、宏輝轉(zhuǎn)債,均已公告提前贖回。

圖表15 上周轉(zhuǎn)債轉(zhuǎn)股情況

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)

數(shù)據(jù)來(lái)源:Wind,東方金誠(chéng)上周,天淮科技、鼎捷數(shù)智、頎中科技發(fā)行轉(zhuǎn)債獲交易所審核通過(guò);應(yīng)流股份、福能股份發(fā)行轉(zhuǎn)債獲證監(jiān)會(huì)注冊(cè)批復(fù),截至上周五,4支轉(zhuǎn)債獲證監(jiān)會(huì)核準(zhǔn)待發(fā),共83.02億元,5支轉(zhuǎn)債過(guò)發(fā)審委,共46.77億元(見(jiàn)附表1)。

條款跟蹤方面,上周,1支轉(zhuǎn)債公告下修轉(zhuǎn)股價(jià)格,3支轉(zhuǎn)債公告提前贖回。起帆轉(zhuǎn)債公告將轉(zhuǎn)股價(jià)格由19.55元/股下修至17.35元/股;樂(lè)普轉(zhuǎn)2、壽22轉(zhuǎn)債、匯通轉(zhuǎn)債、九強(qiáng)轉(zhuǎn)債公告即將觸發(fā)轉(zhuǎn)股價(jià)格下修條件。松原轉(zhuǎn)債、景23轉(zhuǎn)債、豪24轉(zhuǎn)債公告將提前贖回;博瑞轉(zhuǎn)債、天源轉(zhuǎn)債公告不提前贖回;蒙泰轉(zhuǎn)債、潤(rùn)達(dá)轉(zhuǎn)債、科達(dá)轉(zhuǎn)債、睿創(chuàng)轉(zhuǎn)債、鹿山轉(zhuǎn)債、帝歐轉(zhuǎn)債公告預(yù)計(jì)觸發(fā)提前贖回條件。

附表1 ?轉(zhuǎn)債發(fā)行預(yù)案進(jìn)度

資料來(lái)源:Wind,東方金誠(chéng)

資料來(lái)源:Wind,東方金誠(chéng)本文作者 | 研究發(fā)展部 翟恬甜 曹源源

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

新浪財(cái)經(jīng)頭條意見(jiàn)反饋留言板

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产韩国精品一区二区三区|

久久99精|

玖玖国产精品视频|

丰满岳乱妇在线观看中字|

日韩午夜三级|

午夜肉伦伦影院九七影网|

午夜剧场a级片|

午夜特级片|

久99久视频|

99久久久国产精品免费调教网站|

91久久久久久亚洲精品禁果|

国产色午夜婷婷一区二区三区

|

91高跟紫色丝袜呻吟在线观看|

最新国产精品自拍|

亚洲精品suv精品一区二区|

欧美一区二区三区不卡视频|

国产精品美女久久久另类人妖|

欧美日韩精品在线一区|

亚洲精品www久久久|

中文无码热在线视频|

欧美一区二区在线不卡|

日韩av中文字幕第一页|

性刺激久久久久久久久九色|

国产在线一区不卡|

7799国产精品久久99|

久久精品国产99|

午夜影院5分钟|

99久久国产综合精品尤物酒店|

欧美67sexhd|

亚洲制服丝袜在线|

国产乱码一区二区|

国产麻豆精品一区二区|

99久久免费毛片基地|

欧美精品九九|

天干天干天啪啪夜爽爽99|

国产91福利视频|

国产精品入口麻豆九色|

久久青草欧美一区二区三区|

在线亚洲精品|

亚洲欧美日韩在线看|

久久99精品久久久久国产越南

|

亚洲国产视频一区二区三区|

肉丝肉足丝袜一区二区三区|

日本精品一区二区三区视频|

欧美日韩综合一区|

色吊丝av中文字幕|

国内久久精品视频|

国产日韩欧美亚洲|

97人人模人人爽人人喊0|

国产videosfree性另类|

国产在线一区观看|

欧美精品免费视频|

欧美日韩激情一区二区|

国语对白一区二区|

久久久久国产精品嫩草影院|

欧美69精品久久久久久不卡|

狠狠色噜噜狼狼狼色综合久|

国产一区日韩精品|

香港三日本8a三级少妇三级99|

free性欧美hd另类丰满|

99re热精品视频国产免费|

国产一区三区四区|

四虎国产永久在线精品|

欧美亚洲国产日韩|

久久一级精品视频|

国产日韩精品一区二区

|

日韩女女同一区二区三区|

中文字幕在线播放一区|

国内偷拍一区|

一区二区不卡在线|

手机看片国产一区|

亚洲欧美日韩在线|

国产日韩欧美另类|

天天干狠狠插|

88国产精品欧美一区二区三区三|

精品久久久久久中文字幕大豆网|

欧美一区二区三区视频在线观看|

人人澡超碰碰97碰碰碰|

4399午夜理伦免费播放大全|

日本美女视频一区二区|

日韩一区国产|

91精品久久久久久久久久|

主站蜘蛛池模板:

国产韩国精品一区二区三区|

久久99精|

玖玖国产精品视频|

丰满岳乱妇在线观看中字|

日韩午夜三级|

午夜肉伦伦影院九七影网|

午夜剧场a级片|

午夜特级片|

久99久视频|

99久久久国产精品免费调教网站|

91久久久久久亚洲精品禁果|

国产色午夜婷婷一区二区三区

|

91高跟紫色丝袜呻吟在线观看|

最新国产精品自拍|

亚洲精品suv精品一区二区|

欧美一区二区三区不卡视频|

国产精品美女久久久另类人妖|

欧美日韩精品在线一区|

亚洲精品www久久久|

中文无码热在线视频|

欧美一区二区在线不卡|

日韩av中文字幕第一页|

性刺激久久久久久久久九色|

国产在线一区不卡|

7799国产精品久久99|

久久精品国产99|

午夜影院5分钟|

99久久国产综合精品尤物酒店|

欧美67sexhd|

亚洲制服丝袜在线|

国产乱码一区二区|

国产麻豆精品一区二区|

99久久免费毛片基地|

欧美精品九九|

天干天干天啪啪夜爽爽99|

国产91福利视频|

国产精品入口麻豆九色|

久久青草欧美一区二区三区|

在线亚洲精品|

亚洲欧美日韩在线看|

久久99精品久久久久国产越南

|

亚洲国产视频一区二区三区|

肉丝肉足丝袜一区二区三区|

日本精品一区二区三区视频|

欧美日韩综合一区|

色吊丝av中文字幕|

国内久久精品视频|

国产日韩欧美亚洲|

97人人模人人爽人人喊0|

国产videosfree性另类|

国产在线一区观看|

欧美精品免费视频|

欧美日韩激情一区二区|

国语对白一区二区|

久久久久国产精品嫩草影院|

欧美69精品久久久久久不卡|

狠狠色噜噜狼狼狼色综合久|

国产一区日韩精品|

香港三日本8a三级少妇三级99|

free性欧美hd另类丰满|

99re热精品视频国产免费|

国产一区三区四区|

四虎国产永久在线精品|

欧美亚洲国产日韩|

久久一级精品视频|

国产日韩精品一区二区

|

日韩女女同一区二区三区|

中文字幕在线播放一区|

国内偷拍一区|

一区二区不卡在线|

手机看片国产一区|

亚洲欧美日韩在线|

国产日韩欧美另类|

天天干狠狠插|

88国产精品欧美一区二区三区三|

精品久久久久久中文字幕大豆网|

欧美一区二区三区视频在线观看|

人人澡超碰碰97碰碰碰|

4399午夜理伦免费播放大全|

日本美女视频一区二区|

日韩一区国产|

91精品久久久久久久久久|