能源基石,質煥新生

煤炭能源壓艙石與穩定器作用突出

終端用能增加,支撐電煤需求企穩。

2025年上半年,國內經濟運行平穩,全社會用電量同比增長3.7%,但受黑色、有色金屬等高載能行業與汽車制造、電氣及機械設備等高技術裝備制造用電增速下降影響,第二產業用電增速放緩。受外貿環境影響,紡織服裝、文教體育制品、皮革制鞋等行業二季度用電量增速環比有所回落。第三產業用電量延續快速增長勢頭,互聯網大數據服務業和充換電服務業用電量同比分別增長27%和42%。2025年上半年,水電對火電擠壓較小,風電與光伏裝機與發電量快速擴容,對火電與動力煤需求形成擠壓。2025年1-6月,受工業用電量增速放緩與新能源發電增長影響,火電發電量同比下降2.4%,電煤消費量12.17億噸,同比下降2.12%。2025年迎峰度夏期間,下游電力需求增加,2025年7月火電當月發電量同比增長4.3%,電廠日耗煤升至90萬噸/日以上的高位。預計下半年,受鋼鐵、水泥、新能源等行業“反內卷”政策影響,工業開工率與用能需求將穩中有增,同時人工智能、充換電與數據中心等新興產業用電需求增長較快。《新一代煤電升級專項行動方案(2025-2027)》提出支持煤電領域節能降碳改造項目和現役煤電改造升級機組,預計下半年動力煤仍將作為能源供應的“壓艙石”,電煤消費量將企穩。

“燃料煤”向“原料煤”轉變,非電耗煤清潔利用,助力煤企質煥新生。

2025年上半年,內蒙古寶豐、新疆中泰與甘肅劉化合計新增670余萬噸煤制甲醇及烯烴項目產能,尿素新增260余噸有效產能,隨著新增產能陸續投放,以及高利潤驅使下停車產能恢復,煤化工開工率上升,化工行業當月動力煤耗煤量在2600萬噸以上,當月無煙煤耗煤量在610萬噸以上,均持續高于2024年各月耗煤量。2025年下半年,國內甲醇新裝置投產后釋放產能,以及新疆奧福、安徽晉煤中能、九江心連心等企業將有290余萬噸的尿素產能投產;同時國內20年以上老舊產能有望退出,海外Westlake、TOTAL、INEOS、Mitsui等企業淘汰落后產能,緩解全球化工供需矛盾,支撐煤化工產品價格,帶動化工耗用動力煤和無煙煤仍將保持增長。

地產投資仍是拖累,基建投資深入推進,下游鋼焦行業峰回路轉,焦煤需求獲提振。

2025年上半年,受益于中央政治局與住建部等部門推出的房地產支持政策落地實施,地產銷售面積同比下降3.50%,降幅顯著收窄15.5個百分點;但房地產開發投資與新開工面積仍同比分別下降11.2%和20%,對成材與焦煤需求形成拖累。2025年上半年,“兩新”政策加力擴圍,電子信息等設備工器具購置投資同比增長17.3%;“兩重”項目托底經濟,國家安排8000億元支持長江流域生態修復、長江沿線重大交通基礎設施、西部陸海新通道、重大水利工程等項目投資,廣義基建投資同比增長8.9%。受益于基建投資深入推進、制造業用鋼增加與鋼材出口需求上升,焦化開工率提高,上半年焦炭產量同比增長2.8%。預計2025年下半年,地方專項債與超長期國債相繼落地,“兩重”建設深入推進,硬投資與軟建設協同發力,帶動下游鋼焦與裝備產業鏈等順周期領域訂單需求與產能利用率上升;同時下游鋼鐵行業減量發展、高端綠色智能轉型與“反內卷”政策支持,將帶動鋼焦價格與利潤修復,產業鏈正反饋機制有望提振焦煤需求。

超產核查為制約,限產保價成共識

保供應、兜底線,總量擴張轉向彈性調控

超產核查、智能轉型,能源安全保障有力。

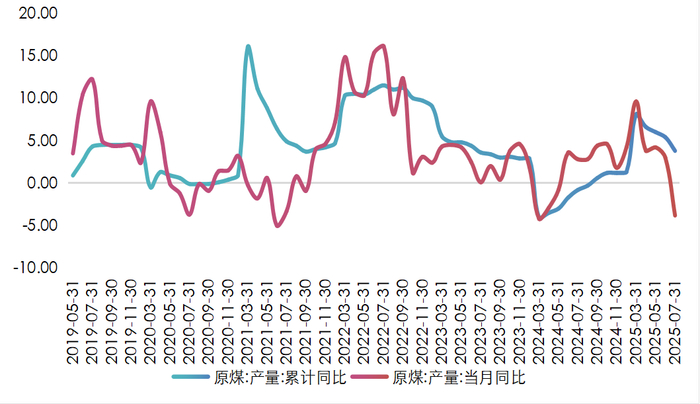

2025年上半年,主產區山西省煤炭產量恢復增長,全國原煤產量24.05億噸,同比增長5.40%,煤炭開采和洗選行業產能利用率69.30%。

根據中煤協數據,2025年6月末,全國建成智能化煤礦907處,智能工作面1806個,智能開采產能占比首超50%,替代1.6萬余個高危崗位,煤炭開采進入高效發展新階段。2025年7月,國家能源局綜合司發布《關于組織開展煤礦生產情況核查促進煤炭供應平穩有序的通知》(以下簡稱“煤礦超產核查”),要求對山西、內蒙古、安徽、河南、貴州、陜西、寧夏、新疆8省(區)生產煤礦進行核查,2025年1-6月單月原煤產量超過公告產能10%的煤礦一律停產整改,并在全省(區)范圍通報。受煤礦超產核查影響,2025年7月,全國當月原煤產量同比下降3.80%。2025年8月,新版《煤礦安全規程》發布,約束沖擊地壓礦井產能釋放,提高瓦斯突出礦井建設要求,行業安監形勢仍將趨嚴,制約產能釋放。

進口煤競爭力不再,進口總量顯著下滑。

2025年上半年,我國煤炭進口量2.57億噸,同比下降11.10%,主要是因為隨著煤價下跌,進口煤價差優勢減弱,同時長協履約壓力下,國內大型電力企業優先采購長協煤。從主要進口國來看,上半年,印尼由于實施煤炭基準價格(HBA)政策,進口供給不確定性上升,疊加價格高于內貿煤,進口量同比下降15.5%。俄羅斯、蒙古和澳大利亞等主要來源國進口量同比下降4%~5%。預計2025年下半年,隨著煤炭價格觸底反彈,進口煤價差優勢顯現,預計動力煤與煉焦煤進口量降幅將收窄,全年進口量仍將維持4.5億噸以上。

供需新平衡,價格觸底反彈

供給總量調控、需求平穩增長,周期拐點臨近

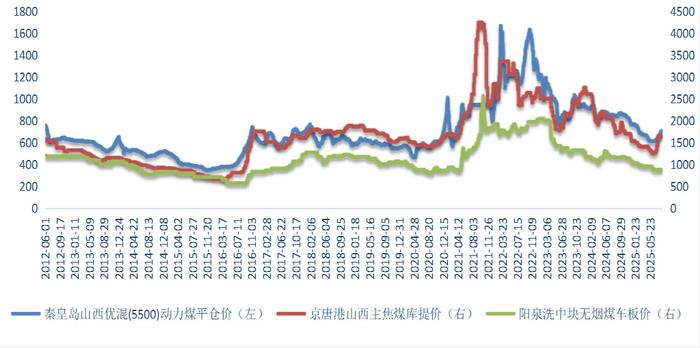

火電與化工用煤需求上升,產量增長放緩,進口下降,動力煤價止跌企穩。

2025年上半年,新能源擠壓火電需求,水泥與平板玻璃耗煤量同比下降,港口與電廠煤炭庫存較高,部分煤礦頂倉停產,秦皇島港山西產5500大卡優混動力煤市場價下降至615元/噸,降幅19.61%。2025年7月以來,受煤礦超產核查、產量下降等影響,煤價觸底反彈。截至2025年8月23日,動力煤與主焦煤現貨價格較6月底分別上漲14.15%和30.40%。此外,2025年7月,《礦產資源法》落地實施,煤礦開采不能“先污染后治理”,生態環保成本上升,支撐煤炭價格。預計2025年下半年,工業用電量與化工耗煤平穩增加,鋼焦開工率上升,動力煤需求穩中有增,煤礦超產核查與進口量下降制約供給增量,供需新平衡將帶動動力煤價格止跌企穩。

基建用鋼需求增長,山西焦煤產量增長放緩,焦煤價格觸底反彈。

2025年上半年,受終端地產投資增速持續為負,生鐵產量下降,焦炭耗煤需求減少等影響,焦煤價格降幅較大,京唐港山西產主焦煤庫提價降至1250元/噸,降幅18.3%。2025年下半年,地方專項債與超長期國債相繼落地,“兩重”項目投資深入推進,基建、工業用鋼需求保持較快增長,帶動焦炭產量增長,焦煤需求預期改善,供給總量控制,價格觸底反彈。

償債有分化,融資再修復

盈利仍處高位,自由現金流充沛,債務負擔趨降

煤價筑底,煤企利潤將修復。

2025年上半年,受煤炭價格下降,規模以上煤企收入同比下降21%,利潤總額同比下降53%。2025年下半年,火電需求維持高位,動力煤需求穩中有增,基建投資穩增長,地產終端投資對焦煤拖累減弱,提振焦煤需求,同時,國內產量與進口總量控制,煤價企穩反彈,煤企盈利將有所修復。

雙碳政策制約煤企資本支出,下半年隨著煤價企穩反彈,煤企自由現金流將改善。

2025年上半年,中國神華、陜西煤業自由現金流凈流入規模較大;鄭煤集團、兗礦能源自由現金流規模較小;安源煤業、冀中能源、開灤股份、晉控煤業、華陽股份等自由現金流凈流出。預計下半年,行業供需改善,下游賬期縮短,煤企周轉效率提高。但雙碳政策制約投資意愿,煤企資本支出以智能改造、轉型升級、安環為主。

債務負擔趨降、結構優化,償債能力整體位于歷史較高水平,但樣本煤企償債仍有分化。

2025年下半年,煤企將現金流的改善仍將主要用于償還債務,債務負擔下降。樣本煤企中,中國神華、陜西煤業、伊泰股份債務負擔較輕,且以長債為主;陜煤集團、晉煤集團、平煤神馬債務規模較大;安源煤業、鄭煤集團債務負擔較重,且以短債為主。山西、河北、河南部分集團煤企短期與長期償債能力較弱,中國神華、陜西煤業等上市國有煤企償債能力較強。

信用修復,行業利差維持歷史低位水平。

2025年上半年,煤炭企業發行債券102只,發行債券金額1589.5億元,實現凈融資-205.23億元。截至2025年8月23日,煤炭行業存續債券490只,債券余額7257.8億元。2025年下半年,貨幣政策適度寬松,信貸合理增長,流動性保持充裕,煤價企穩反彈,行業盈利改善,利差將維持歷史低位水平。

本文作者 | 工商企業部 何陽

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美日韩国产区|

国产视频二区|

97视频久久久|

中文字幕一区二区三区乱码|

亚洲精品乱码久久久久久按摩|

av午夜剧场|

午夜电影三级|

欧美日韩激情一区二区|

夜夜爽av福利精品导航|

日本一区二区三区在线视频|

99久久精品免费视频|

www.日本一区|

97人人澡人人爽人人模亚洲|

国产精一区二区|

国产欧美精品一区二区三区小说

|

亚洲精品suv精品一区二区|

国产一区二区中文字幕|

国产乱码精品一区二区三区中文|

狠狠色噜噜狠狠狠狠777|

欧美精品九九|

亚洲精品卡一|

亚洲三区二区一区|

国产在线播放一区二区|

国产日韩一二三区|

理论片午午伦夜理片在线播放

|

国产日产欧美一区二区|

国产精品欧美日韩在线|

亚洲国产精品国自产拍久久|

国产精品一区二区日韩新区|

99精品欧美一区二区三区美图|

午夜剧场伦理|

国产精品一二三区视频出来一

|

亚洲乱玛2021|

日韩欧美高清一区二区|

清纯唯美经典一区二区|

亚洲国产欧美一区二区丝袜黑人|

久久久综合亚洲91久久98|

欧美系列一区二区|

亚洲欧美日韩精品在线观看|

午夜激情综合网|

亚洲一区欧美|

日本一级中文字幕久久久久久|

国产足控福利视频一区|

国产日产精品一区二区三区|

26uuu亚洲国产精品|

国产亚洲精品久久19p|

中文字幕一区二区三区乱码|

99国产午夜精品一区二区天美|

久久九精品|

四虎精品寂寞少妇在线观看|

偷拍区另类欧美激情日韩91|

av午夜影院|

国产一二区在线|

91avpro|

精品国产亚洲一区二区三区|

国产精品视频久久|

99国产精品丝袜久久久久久|

国产精品麻豆自拍|

热久久一区二区|

91偷自产一区二区三区精品|

国产精品麻豆自拍|

狠狠色噜噜狠狠狠888奇米|

91九色精品|

国产一区第一页|

国产精品你懂的在线|

国产91精品一区二区麻豆亚洲|

日本黄页在线观看|

精品日韩久久久|

欧美国产三区|

2020国产精品自拍|

久久久一二区|

国产日韩欧美在线影视|

公乱妇hd在线播放bd|

亚洲精品乱码久久久久久国产主播|

国产一区二区三区伦理|

中文乱幕日产无线码1区|

久久精品国产亚|

狠狠色依依成人婷婷九月|

九九久久国产精品|

综合久久一区|

国产精品1区二区|

亚洲自偷精品视频自拍|

主站蜘蛛池模板:

欧美日韩国产区|

国产视频二区|

97视频久久久|

中文字幕一区二区三区乱码|

亚洲精品乱码久久久久久按摩|

av午夜剧场|

午夜电影三级|

欧美日韩激情一区二区|

夜夜爽av福利精品导航|

日本一区二区三区在线视频|

99久久精品免费视频|

www.日本一区|

97人人澡人人爽人人模亚洲|

国产精一区二区|

国产欧美精品一区二区三区小说

|

亚洲精品suv精品一区二区|

国产一区二区中文字幕|

国产乱码精品一区二区三区中文|

狠狠色噜噜狠狠狠狠777|

欧美精品九九|

亚洲精品卡一|

亚洲三区二区一区|

国产在线播放一区二区|

国产日韩一二三区|

理论片午午伦夜理片在线播放

|

国产日产欧美一区二区|

国产精品欧美日韩在线|

亚洲国产精品国自产拍久久|

国产精品一区二区日韩新区|

99精品欧美一区二区三区美图|

午夜剧场伦理|

国产精品一二三区视频出来一

|

亚洲乱玛2021|

日韩欧美高清一区二区|

清纯唯美经典一区二区|

亚洲国产欧美一区二区丝袜黑人|

久久久综合亚洲91久久98|

欧美系列一区二区|

亚洲欧美日韩精品在线观看|

午夜激情综合网|

亚洲一区欧美|

日本一级中文字幕久久久久久|

国产足控福利视频一区|

国产日产精品一区二区三区|

26uuu亚洲国产精品|

国产亚洲精品久久19p|

中文字幕一区二区三区乱码|

99国产午夜精品一区二区天美|

久久九精品|

四虎精品寂寞少妇在线观看|

偷拍区另类欧美激情日韩91|

av午夜影院|

国产一二区在线|

91avpro|

精品国产亚洲一区二区三区|

国产精品视频久久|

99国产精品丝袜久久久久久|

国产精品麻豆自拍|

热久久一区二区|

91偷自产一区二区三区精品|

国产精品麻豆自拍|

狠狠色噜噜狠狠狠888奇米|

91九色精品|

国产一区第一页|

国产精品你懂的在线|

国产91精品一区二区麻豆亚洲|

日本黄页在线观看|

精品日韩久久久|

欧美国产三区|

2020国产精品自拍|

久久久一二区|

国产日韩欧美在线影视|

公乱妇hd在线播放bd|

亚洲精品乱码久久久久久国产主播|

国产一区二区三区伦理|

中文乱幕日产无线码1区|

久久精品国产亚|

狠狠色依依成人婷婷九月|

九九久久国产精品|

综合久久一区|

国产精品1区二区|

亚洲自偷精品视频自拍|