文 | 劉振濤

上市商業銀行2025年中報披露完畢,浙商銀行成為10家上市全國股份制銀行中,為數不多的營收凈利雙降的銀行。

根據中報, 2025年上半年,浙商銀行營收同比下降5.76%,歸母凈利潤同比下降4.15%。這是浙商銀行自2019年A股上市以來,首次中報出現營收凈利雙降局面。

在業績說明會上,浙商銀行管理層將業績下降的原因歸結為“主動調低目標”和“行業凈息差的下行”。

觀察浙商銀行業績下滑的背后,作為資產超3萬億的大行,浙商銀行的規模優勢還在,總資產繼續保持增長;營收下降除了凈息差收窄帶來的利息凈收入下降外,過去浙商銀行拉動營收的關鍵非息凈收入也出現下降。

資產質量方面,浙商銀行近年加大不良資產的處置核銷,使得不良率整體下降,然而細節來看,個人貸款不良率上升,關注類貸款規模上漲,仍然成為浙商銀行需重視的方向。

透過業績外,內控合規也是浙商銀行需要加強提升的關鍵。2025年以來,浙商銀行已收到2張千萬級罰單,上半年罰款金額2100多萬元,已經超過2024年全年。

2025年7月,浙商銀行的董事長陸建強離任,新行長陳海強任職資格獲批,在任職行長同時,陳海強代履行董事長職責。

浙商銀行中報業績說明會上,陳海強表示“如何在低利率時代重塑高質量發展韌性,是浙商銀行要深入思考并面對的重要課題”。

從現實來看,陳海強要帶領浙商銀行實現高質量發展,業績增長放緩、內控合規等問題需要正視。

規模優勢尚存,利息凈收入與非息凈收入雙下降

2025年中報,10家上市股份行的總資產規模合計達73.38萬億元,且絕大多數實現穩步擴表。其中,就包括浙商銀行。

2025年上半年末,浙商銀行的總資產達3.35萬億元,較2024年末增長了0.63%,雖然較2025年一季度3.3%的增速有所放緩,但仍然保持了增長態勢,為業務發展和風險抵御奠定了規模基礎。

信貸方面,2025年上半年末,浙商銀行發放貸款及墊款總額為1.89萬億元,較2024年末增長1.69%。其中,公司貸款及墊款達1.29萬億元,較2024年末增長3.2%;個人貸款及墊款達4660.41億元,較2024年末下降2.63%。

存款方面,2025年上半年末,浙商銀行吸收存款余額為2.07萬億元,較2024年末增長了7.47%。

雖然浙商銀行的規模基礎優勢還在,負債和資產都有增長,但是信貸規模增長,并沒有換來利息收入的增長。

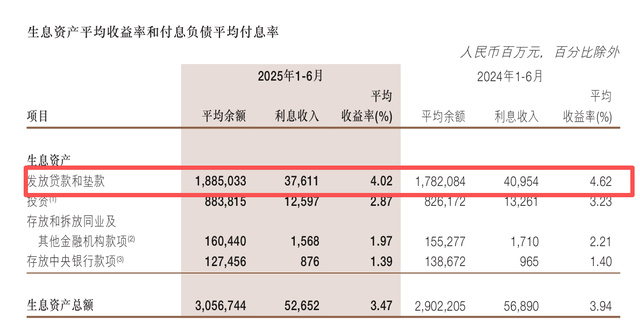

2025年上半年末,浙商銀行貸款及墊款總額帶來的利息收入為376.11億元,平均收益率為4.02%;2024年同期,帶來利息收入為409.54億元,平均收益率為4.62%。

此外,浙商銀行生息資產幾乎2025年上半年利息收入都出現下降,進而生息資產總額的平均收益率從2024年上半年的3.94%下降至3.47%,下降了0.47個百分點。

付息方面,浙商銀行的付息成本也有下降,付息平均支出率從2024年上半年的2.33%下降至2025年上半年的1.95%,下降了0.38個百分點。

2025年上半年末,浙商銀行利息收入526.52億元,同比減少42.38億元;利息支出296.06億元,同比減少36.42億元。收入減少規模大于了成本下降的規模,使得浙商銀行利息凈收入減少5.96億元,下降2.52%。

從營收結構來看,浙商銀行不僅利息凈收入下降,非利息凈收入也出現下降。2025年上半年,浙商銀行非利息凈收入為102.02億元,同比下降12.33%。

過往的三年中報,2022年中期至2024年中期,浙商銀行非利息收入增幅分別為53.90%、8.88%、25.70%。雖然增速有波動,但是整體呈現增長趨勢。

2025年中期,非利息凈收入從帶動收入增長轉向了“拖累后腿”,什么原因導致呢?

拆分來看,2025年上半年,浙商銀行的中間收入承壓,手續費及傭金凈收入下降,同時其他非息收入也出現下降。手續費及傭金凈收入較2024年上半年減少4.91億元,下降17.64%;其他非息凈收入下降9.44億元,下降10.66%。

其他非息凈收入中,公允價值變動項成為最大擾動因素。2025年上半年,浙商銀行公允價值變動虧損6.15億元,而2024年同期收益為18.98億元。

公允價值變動主要受銀行在債券投資上的影響,債券市場上半年波動,不少銀行都出現下降或虧損。

浙商銀行行長助理侯波在業績說明會上也直面表示,“去年債市行情較好,國債收益率基本呈現下行態勢,而今年上半年國債收益率震蕩上行,導致該行非利息收入較去年上半年出現下降。”

同時侯波還坦言,“資產端的收益率下行,疊加資產規模增速有所控制,導致量不抵價,使得利息凈收入有所下降。”

不良率一降一升,關注貸款規模增長需正視

看銀行的業績不能只看業績,還應該關注銀行的資產質量,資產質量會影響銀行的盈利能力。

浙商銀行過去幾年在不良資產化解上展現出較強執行力和決心,特別是陸建強上任董事長以來,浙商銀行不良資產化解加速,為資產質量改善奠定了基礎。

在2024年業績說明會上,浙商銀行原董事長陸建強提到,浙商銀行在過去三年,通過核銷、轉讓、重組等多種方式,累計化解了近2000億元不良資產。2024年末與2021年高峰時對比,不良貸款余額下降超30%。

化解力度和速度提升,浙商銀行不良貸款率從2022年開始持續下降,2024年末為1.38%,較2023年同期下降0.06個百分點。

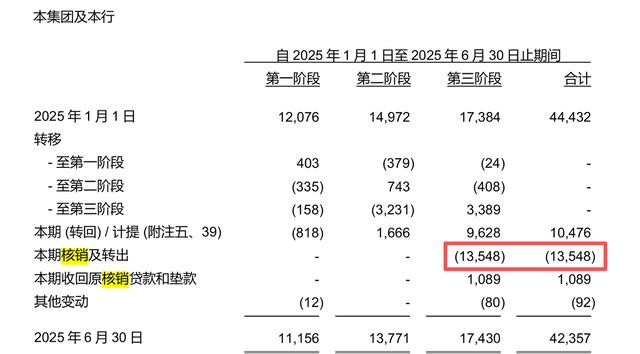

查閱2025年中報,浙商銀行在化解不良方面的力度依舊很大。2025年上半年,浙商銀行核銷轉出不良金額135.48億元。2022年中期至2024年中期,浙商銀行核銷及轉出的金額分別為48.83億元、74.18億元、140.03億元。

核銷力度不減的情況下,2025年上半年末,浙商銀行的不良貸款率為1.36%,較2024年末下降0.02個百分點。

不過拆分來看,公司貸款不良率下降的情況下,浙商銀行個人貸款不良率呈現上升趨勢。2025年上半年末,浙商銀行的個人不良貸款金額為91.91億元,較2024年末增加6.93億元,個人貸款不良率從2024年末1.78%上升至1.97%。

此外,浙商銀行的關注貸款規模在上漲,2025年上半年末較2024年末上漲了25.49億元,關注貸款占比上升至2.50%。關注貸款是不良貸款的前瞻,也是最有可能轉化為不良貸款的,浙商銀行需要正視關注貸款增長的風險。

另外,2025年上半年,浙商銀行的撥備覆蓋率為169.78%,滿足監管部門的要求,但是較2024年末下降8.89個百分點。2022年至2024年,浙商銀行的撥備覆蓋率分別為182.19%、182.60%、178.67%;貸款撥備率為2.31%,較2024年末也下降0.15個百分點。

Wind數據顯示,10家上市全國股份制銀行中,浙商銀行的撥備覆蓋率排在第8位。

浙商銀行的撥備率在下行,說明一定程度上,浙商銀行通過調節撥備釋放部分利潤,對利潤起到支撐,但是浙商銀行抵御風險的資金“安全墊”也明顯變薄。

半年罰款超2000萬,內控合規承受挑戰

9月5日,國家金融監督管理總局官網公布了行政處罰信息,浙商銀行因相關互聯網貸款等業務管理不審慎,被罰款1130.8萬元。這是浙商銀行2025年以來領到的第二張千萬級罰單。

在浙商銀行半年度業績下滑的同時,浙商銀行半年以來頻頻被罰,內控合規問題頻現也成為市場關注的重點。

2025年1月,浙商銀行上海分行因小微企業劃型不準確、信貸業務經營不規范等多項違規行為,被處以1680萬元的高額罰款。這是浙商銀行2025年收到的第一張千萬級罰單。

此后,浙商銀行的廣州分行、蘭州分行、重慶分行等相繼被處罰,收到百萬級的罰單。wind數據統計,2025年上半年,浙商銀行及相關分支機構罰款金額達2100多萬元,加之下半年以來的罰款金額,2025年以來浙商銀行罰款金額累計超過3000萬元。

而2024年全年,浙商銀行及相關分支機構累計罰款金額約1300多萬元。2025年半年時間,浙商銀行被罰金額就超過了2024年全年。

從處罰的原因來看,浙商銀行違規行為從信貸業務不規范向互聯網貸款、票據業務、反洗錢、員工行為管理等多個維度擴散,可見浙商銀行在合規內控多個環節承受壓力。

在業績說明會上,新任行長陳海強表示,“將把風險防控、合規管理作為第一要務,不再盲目追求規模快速增長”。

在成為新行長前,陳海強曾在浙商銀行工作多年,擔任過浙商銀行的首席風險官,在風險處置和加強合規管理方面有一定經驗。陳海強上任行長兼董事長,對于浙商銀行合規內控加強將有利。

不過,合規內控問題解決并非易事,需要全面審視自身的業務流程和管理體系,加強內部控制,提高合規意識,建立長效的風險防范機制。

整體來看,浙商銀行近年來加大化解不良資產力度,穩定了不良率,資產質量整體穩健,同時信貸規模在增長,基礎優勢尚在。然而,業績下滑增長緩慢,撥備走低,內控問題等需要正視解決,否則會不斷干擾浙商銀行的發展。

新行長陳海強的上任,能否推動浙商銀行轉型,浙商銀行后期能否進一步提升,迎來新發展?我們將保持關注!

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精品亚洲一区二区三区|

91夜夜夜|

久久九九国产精品|

国产欧美一区二区三区在线看|

欧美激情精品久久久久久免费|

丰满少妇在线播放bd日韩电影|

亚洲欧美色图在线|

日韩精品一区在线观看|

亚洲欧美一区二区三区1000|

久99精品|

99国产精品免费观看视频re|

日日夜夜亚洲精品|

国产精品一区二区麻豆|

偷拍自中文字av在线|

99国产精品久久久久老师|

色妞www精品视频|

久99精品|

国产麻豆一区二区三区在线观看|

国产日韩精品一区二区|

狠狠色噜噜狠狠狠四色米奇|

99国产精品9|

国产亚洲欧美日韩电影网|

国产一级片子|

午夜一区二区三区在线观看|

国产欧美三区|

国产理论一区二区三区|

91久久免费|

狠狠色噜噜狠狠狠狠色吗综合

|

欧美精品在线视频观看|

久久久久久国产精品免费|

欧美一级久久精品|

国产一区二区三区色噜噜小说|

福利电影一区二区三区|

午夜亚洲国产理论片一二三四|

狠狠色成色综合网|

久久精品国产久精国产|

日韩一区免费|

国产精品视频免费一区二区|

xxxx在线视频|

欧美一区二区三区免费电影|

久久精品麻豆|

99国产超薄丝袜足j在线观看|

欧美国产三区|

日本一区二区在线电影|

精品视频在线一区二区三区|

www.日本一区|

欧美一区二区三区性|

久久综合久久自在自线精品自|

99国产超薄丝袜足j在线观看|

午夜av免费看|

狠狠综合久久av一区二区老牛|

亚洲国产日韩综合久久精品

|

夜夜嗨av一区二区三区中文字幕

|

日韩欧美国产中文字幕|

久久国产精品首页|

国产专区一区二区|

欧美一区二区三区久久久精品

|

狠狠色丁香久久婷婷综合_中|

午夜裸体性播放免费观看|

91avpro|

国产91免费观看|

91精品啪在线观看国产手机

|

日韩三区三区一区区欧69国产|

午夜精品影视|

国产精品久久久久久久久久不蜜臀|

欧美日韩三区|

欧美国产精品久久|

中文av一区|

一区二区在线国产|

91看片片|

99久精品视频|

日韩偷拍精品|

狠狠综合久久av一区二区老牛|

欧美一区二区性放荡片|

92久久精品|

88国产精品视频一区二区三区|

欧美在线视频二区|

国产欧美一区二区精品性色超碰|

一区二区三区欧美日韩|

午夜毛片在线观看|

国产精品9区|

国产一区二区精品免费|

主站蜘蛛池模板:

国产精品亚洲一区二区三区|

91夜夜夜|

久久九九国产精品|

国产欧美一区二区三区在线看|

欧美激情精品久久久久久免费|

丰满少妇在线播放bd日韩电影|

亚洲欧美色图在线|

日韩精品一区在线观看|

亚洲欧美一区二区三区1000|

久99精品|

99国产精品免费观看视频re|

日日夜夜亚洲精品|

国产精品一区二区麻豆|

偷拍自中文字av在线|

99国产精品久久久久老师|

色妞www精品视频|

久99精品|

国产麻豆一区二区三区在线观看|

国产日韩精品一区二区|

狠狠色噜噜狠狠狠四色米奇|

99国产精品9|

国产亚洲欧美日韩电影网|

国产一级片子|

午夜一区二区三区在线观看|

国产欧美三区|

国产理论一区二区三区|

91久久免费|

狠狠色噜噜狠狠狠狠色吗综合

|

欧美精品在线视频观看|

久久久久久国产精品免费|

欧美一级久久精品|

国产一区二区三区色噜噜小说|

福利电影一区二区三区|

午夜亚洲国产理论片一二三四|

狠狠色成色综合网|

久久精品国产久精国产|

日韩一区免费|

国产精品视频免费一区二区|

xxxx在线视频|

欧美一区二区三区免费电影|

久久精品麻豆|

99国产超薄丝袜足j在线观看|

欧美国产三区|

日本一区二区在线电影|

精品视频在线一区二区三区|

www.日本一区|

欧美一区二区三区性|

久久综合久久自在自线精品自|

99国产超薄丝袜足j在线观看|

午夜av免费看|

狠狠综合久久av一区二区老牛|

亚洲国产日韩综合久久精品

|

夜夜嗨av一区二区三区中文字幕

|

日韩欧美国产中文字幕|

久久国产精品首页|

国产专区一区二区|

欧美一区二区三区久久久精品

|

狠狠色丁香久久婷婷综合_中|

午夜裸体性播放免费观看|

91avpro|

国产91免费观看|

91精品啪在线观看国产手机

|

日韩三区三区一区区欧69国产|

午夜精品影视|

国产精品久久久久久久久久不蜜臀|

欧美日韩三区|

欧美国产精品久久|

中文av一区|

一区二区在线国产|

91看片片|

99久精品视频|

日韩偷拍精品|

狠狠综合久久av一区二区老牛|

欧美一区二区性放荡片|

92久久精品|

88国产精品视频一区二区三区|

欧美在线视频二区|

国产欧美一区二区精品性色超碰|

一区二区三区欧美日韩|

午夜毛片在线观看|

国产精品9区|

国产一区二区精品免费|