文 | 劉振濤

這個夏天“蘇超”火了,一項被戲稱為“散裝江蘇大亂斗”的業余足球聯賽意外爆紅,場均觀賽人數超過1.5萬人,用足球比賽撕開了地域文化的流量密碼。

而用800萬元取得“蘇超”總冠名商的江蘇銀行也火了,憑借上半年規模大漲,拿下了城商行規模第一的位置,成為資本市場關注的焦點。

2025年半年報披露完畢,江蘇銀行的總資產規模達4.79萬億元,同比增長了1.02萬億元,較2024年末增幅達21.16%。按照上半年的規模,江蘇銀行超越了北京銀行,晉升“一哥”,成為國內規模最大的城商行。

晉升為城商行“一哥”的江蘇銀行依舊保持了優等生的樣子,營收與凈利雙雙保持增長,不良率保持在城商行中低位。

不過,江蘇銀行資產規模擴張成為“新一哥”的過程中,加速了資本的消耗,資本充足度下滑,核心一級資本充足率處于行業靠后的位置,雖然不良率保持低位,但更多依靠了不良資產核銷力度的增長。后期江蘇銀行能否保持資產規模的高增速,又能否長期守護城商行“一哥”的位置?

資產規模大增帶動收入,江蘇銀行晉升“一哥”

江蘇銀行2025年半年報,給人最眼前一亮的就是總資產規模的增長,總資產規模的增長不僅讓江蘇銀行成為了國內城商行新“一哥”,還使得公司在凈息差收窄的情況下,保持了利息凈收入增長,進而帶動收入,穩固利潤,提振了業績。

2025年上半年,江蘇銀行的總資產為4.79萬億元,較2024年末增長了21.16%,較2024年同期增長了26.99%。根據江蘇銀行過往的中期財報,上一次資產規模增速突破20%還是在2017年,時隔8年,江蘇銀行的規模增速再次突破20%。

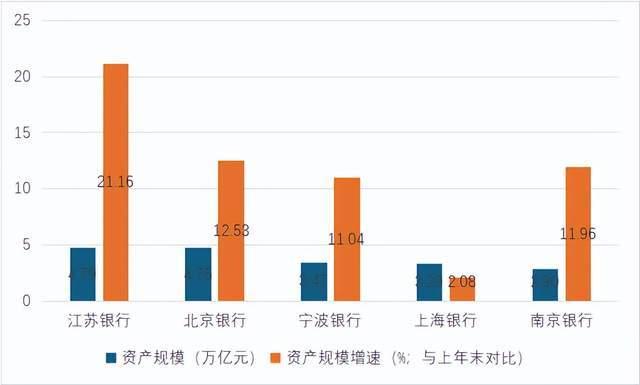

與國內頭部的城商行對比來看,從資產規模上,江蘇銀行高于北京銀行、寧波銀行、上海銀行等,排在第一位,不過與第二位的北京銀行差距只有400多億元;從增速來看,江蘇銀行“遙遙領先”,上海銀行增速相對較低。

總資產規模的大幅擴張,給江蘇銀行帶來的優勢就是在凈息差收窄的情況下,江蘇銀行依靠信貸規模擴張保持了利息凈收入較高的增長,進而帶動收入的穩健。

2025年上半年末,江蘇銀行的凈息差為1.78%,較2024年末下降了0.08個百分點,與2024年同期相比下降了0.12個百分點。

不過在凈息差收窄的情況下,2025年上半年江蘇銀行利息凈收入達329.39億元,同比增長19.10%。2022年至2024年中期,江蘇銀行的利息凈收入增速分別為14.08%、6.42%、1.76%。

可以看到,江蘇銀行的利息凈收入的增速在前三年中期放緩的趨勢下,2025年實現了高速的增長。

具體看到,2025年上半年末,江蘇銀行貸款及墊款余額達23726億元,較2024年末增長了16.38%。其中,對公貸款增長最快,上半年增速達到了23.30%。

貸款及墊款規模的增長,帶來了信貸利息收入的增長,2025年上半年,江蘇銀行的信貸利息收入為497.03億元,同比增長了0.55%,同時利息支出下降3.99%,一增一減情況下,江蘇銀行的利息凈收入得到了增長。

反觀非息收入,手續費及傭金凈收入增長的情況下,昔日公允價值變動收益和投資收益這兩個的關鍵“進項”成為了江蘇銀行中期收入的“拖累”,對業績增速帶來一定影響。

2025年上半年,受到債券市場波動,江蘇銀行的公允價值變動損失2.26億元,2024年同期則盈利20.46億元;投資收益79.60億元,較2024年同期下降了1.53%。

不過,由于利息凈收入增長較高,整體上在資產規模大幅增長的情況下,還是拉動了江蘇銀行收入,穩定了利潤。

2025年上半年,江蘇銀行的營收達448.64億元,同比增長7.78%;實現歸母凈利潤202.38億元,同比增長8.05%。

值得注意的是,江蘇銀行的歸母凈利潤的增長,背后還離不開非業務外的稅收費用下降。

2025年上半年,江蘇銀行的利潤總額為234.43億元,較2024年同期下降10.12億元,而2025年上半年的所得稅為23.84億元,2024年同期為50.44億元,下降達52.74%。所得稅費用支出的減少,一定程度上增厚了江蘇銀行的凈利潤。

資本充足度下降,核心一級資本充足率A股17家城商行墊底

事物總有AB面,資產規模不斷擴張,帶來了江蘇銀行業務穩定,提升了江蘇銀行銀行業的市場排名,然而擴張過程中加速了資本的消耗,帶來了資本充足度下降。

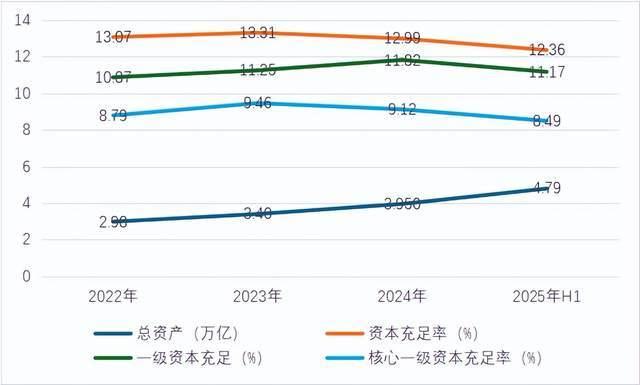

回顧江蘇銀行資產規模變化和資本充足度的關系,2022年至2024年,江蘇銀行的總資產從2.98萬億元增長至3.95萬億元。資本充足度則經歷先增長后下降的情況。

2025年上半年,江蘇銀行的總資產規模達到4.79萬億,在城商行中排在首位,而資本充足度出現下降。從三個指標來看,資本充足率、一級資本充足率、核心一級資本充足率分別為12.36%、11.17%、8.49%,較2024年末都出現不同幅度下降,其中核心一級資本充足率跌破9%。

國家金融監督管理總局發布的數據,截至2025年二季度末,我國商業銀行資本充足率、一級資本充足率、核心一級資本充足率分別為15.58%、12.46%、10.93%。江蘇銀行的三項指標均低于商業銀行平均值。

此外,wind數據統計,2025年上半年末,A股上市的17家城商行中,江蘇銀行的核心一級資本充足率墊底。

江蘇銀行的資本充足率下降,資本充足率能否支撐江蘇銀行資產規模繼續擴表?成為投資者比較關注的。

在江蘇銀行的業績說明會上,江蘇銀行行長袁軍表示,江蘇銀行將著重推動資產結構優化,保持利潤穩定內生積累,確保資本充足率達標趨優。

銀行提升資本充足度的方式有兩種:一種是內源式的補充,正如江蘇銀行行長袁軍提到的,保持利潤穩定內部積累補充,另一種是靠發債、定增等外源方式補充。

發行債券是銀行常用的外源補充方式,近年來江蘇銀行保持較高規模的發債,來補充資本。

據wind數據統計,2022年至2024年,江蘇銀行發債規模達超過了3萬億元,在城商行中規模排在首位。2025年上半年江蘇銀行發行了兩次債補充資本。4月份,江蘇銀行發行了200億元的永續債,6月份江蘇銀行又完成了100億永續債發行。

一方面是資產規模繼續擴表,一方面資本充足率需要保持,江蘇銀行或許還將保持較高的發債外源補充方式。

除了資本充足度外,江蘇銀行的不良率也是市場關注的核心之一。江蘇銀行作為城商行中的優等生,不良率長期保持低位。

2022年至2024年,江蘇銀行的不良貸款率分別為0.94%、0.91%、0.89%,呈現持續下降的趨勢。2025年上半年末,江蘇銀行的不良貸款率為0.84%,較2024年末繼續下降了0.05個百分點。

深入研究發現,江蘇銀行不良率穩定持續下降趨勢,依靠的是核銷力度的增加。

根據江蘇銀行年報,2022年至2024年,江蘇銀行核銷轉出不良金額分別為123.47億元、163.35億元、248.76億元,核銷處置的力度在增加,三年累計核銷轉出的金額超過500億元。

2025年中報,江蘇銀行也提到,“在報告期內,本行堅持多措并舉,持續加大不良貸款清收處置力度。”

根據銀登網展示的信息數據,2025年2月起,江蘇銀行在銀登網連續掛牌9期個貸不良資產包,合計未償本息規模達147.23億元。

其中,2月27日,江蘇銀行掛出4期個貸不良包,這些不良資產的底層均為歷史網貸類消費貸,未償本息合計約70.9億元,轉讓起始價格約3.47億元,較大的折扣引發當時市場的高度關注。

從不良貸款的生成來看,2025年上半年末,江蘇銀行的不良貸款余額為203.18億元,2024年末為186.85億元,上半年較2024年末增長了16.33億元。

中泰證券發布的研報顯示,2025年上半年,江蘇銀行的不良生成率為1.1%,同比下降19個bp,環比上升了7bp。

由此來看,江蘇銀行在過去資產規模快速擴張中,形成了較大的不良,江蘇銀行近年來加大核銷處置力度,收回了一定的金額,來控制不良率,而不良貸款余額實際還在增長。對于資產質量,江蘇銀行還得加大關注力度。

總結來看,江蘇銀行資產持續擴表,晉升到了城商行“一哥”位置,特別是冠名蘇超后,江蘇銀行的品牌和業務開展場景或將提升,資產有進一步擴張的可能。

但是在擴張的過程中,江蘇銀行需要更多關注擴張與資本消耗之間的挑戰,以及資產質量如何進一步提升。畢竟從現實規模來看,北京銀行距離江蘇銀行的差距很小,江蘇銀行能否長期保持贏來的城商行“一哥”位置,我們將保持關注!

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精品久久久久精|

小萝莉av|

91精品系列|

久久精品二|

精品国产乱码久久久久久久久

|

日韩精品人成在线播放|

国产精品日韩视频|

久久影院国产精品|

躁躁躁日日躁网站|

一区二区免费在线观看|

性欧美精品动漫|

99国产精品免费|

99久精品视频|

久久久精品99久久精品36亚

|

国产一区二区中文字幕|

欧美日韩激情在线|

国产精品久久久久激情影院|

国产一区二区资源|

99国产精品一区|

国产在线不卡一|

精品国产一区二区在线|

国产精品99在线播放|

狠狠色噜噜狠狠狠狠综合久|

欧美日韩卡一卡二|

好吊妞国产欧美日韩软件大全|

欧美日韩一级二级三级|

欧美3p激情一区二区三区猛视频|

欧美一区二区三区免费电影|

黄色香港三级三级三级|

国产在线一区不卡|

亚洲久久在线|

国产美女一区二区三区在线观看

|

中文字幕在线视频一区二区|

免费视频拗女稀缺一区二区|

国产美女三级无套内谢|

欧美精品五区|

999亚洲国产精|

国产午夜一级片|

国产黄色网址大全|

欧美精品国产一区|

国产91视频一区|

欧美一区二粉嫩精品国产一线天|

亚洲欧美日韩在线看|

日韩精品一区二区亚洲|

欧美一区二区三区高清视频|

91免费视频国产|

久久精品爱爱视频|

国产精品中文字幕一区二区三区

|

国产一区激情|

欧美一级不卡|

国产精品一区二区人人爽|

国产日韩一区在线|

挺进警察美妇后菊|

午夜电影三级|

国语对白老女人一级hd|

亚洲激情中文字幕|

国产麻豆一区二区三区精品|

国产91在线播放|

欧美3p激情一区二区三区猛视频|

国产特级淫片免费看|

91久久国产视频|

国产精品久久久久久久综合|

久久国产欧美视频|

午夜三级电影院|

免费午夜在线视频|

亚洲国产精品97久久无色|

精品一区二区三区中文字幕|

日本美女视频一区二区|

九色国产精品入口|

91麻豆精品国产91久久久更新资源速度超快

|

日本精品一区二区三区视频|

中文字幕在线乱码不卡二区区|

91精品综合|

久久夜靖品2区|

激情欧美日韩|

91夜夜夜|

午夜看片在线|

最新国产精品久久精品|

91免费视频国产|

久久久精品欧美一区二区免费

|

国产一区二区在线观看免费|

亚洲第一天堂无码专区|

主站蜘蛛池模板:

国产精品久久久久精|

小萝莉av|

91精品系列|

久久精品二|

精品国产乱码久久久久久久久

|

日韩精品人成在线播放|

国产精品日韩视频|

久久影院国产精品|

躁躁躁日日躁网站|

一区二区免费在线观看|

性欧美精品动漫|

99国产精品免费|

99久精品视频|

久久久精品99久久精品36亚

|

国产一区二区中文字幕|

欧美日韩激情在线|

国产精品久久久久激情影院|

国产一区二区资源|

99国产精品一区|

国产在线不卡一|

精品国产一区二区在线|

国产精品99在线播放|

狠狠色噜噜狠狠狠狠综合久|

欧美日韩卡一卡二|

好吊妞国产欧美日韩软件大全|

欧美日韩一级二级三级|

欧美3p激情一区二区三区猛视频|

欧美一区二区三区免费电影|

黄色香港三级三级三级|

国产在线一区不卡|

亚洲久久在线|

国产美女一区二区三区在线观看

|

中文字幕在线视频一区二区|

免费视频拗女稀缺一区二区|

国产美女三级无套内谢|

欧美精品五区|

999亚洲国产精|

国产午夜一级片|

国产黄色网址大全|

欧美精品国产一区|

国产91视频一区|

欧美一区二粉嫩精品国产一线天|

亚洲欧美日韩在线看|

日韩精品一区二区亚洲|

欧美一区二区三区高清视频|

91免费视频国产|

久久精品爱爱视频|

国产精品中文字幕一区二区三区

|

国产一区激情|

欧美一级不卡|

国产精品一区二区人人爽|

国产日韩一区在线|

挺进警察美妇后菊|

午夜电影三级|

国语对白老女人一级hd|

亚洲激情中文字幕|

国产麻豆一区二区三区精品|

国产91在线播放|

欧美3p激情一区二区三区猛视频|

国产特级淫片免费看|

91久久国产视频|

国产精品久久久久久久综合|

久久国产欧美视频|

午夜三级电影院|

免费午夜在线视频|

亚洲国产精品97久久无色|

精品一区二区三区中文字幕|

日本美女视频一区二区|

九色国产精品入口|

91麻豆精品国产91久久久更新资源速度超快

|

日本精品一区二区三区视频|

中文字幕在线乱码不卡二区区|

91精品综合|

久久夜靖品2区|

激情欧美日韩|

91夜夜夜|

午夜看片在线|

最新国产精品久久精品|

91免费视频国产|

久久久精品欧美一区二区免费

|

国产一区二区在线观看免费|

亚洲第一天堂无码专区|