我們之前提過,止盈之后,錢可以放到固收資產這邊,去平衡一下倉位。

所以,今天我們整體盤點一下固收資產。

我們可以把固收理解成一場借貸,你把錢借給一個機構(政府、銀行或公司),作為回報,他們會按時支付利息,并在到期時還給你本金。

很多人會誤以為固收產品的收益是固定的,但其實“固定”指的是,它投資的底層資產的票面利息是固定的,產品本身的收益會受到市場波動和管理成本的影響。

所以,固定收益類產品,意思是投資于固定收益類資產的金融產品,而不是說它能一直給你一個固定不變的收益。

固定收益類產品的優勢在于,即使在市場波動時也能提供相對穩定的回報,與權益類資產相比,風險相對較低。

固收資產是一個大家族,存款、國債、企業債、企業短期融資券、可轉債、債基、貨基、銀行理財、證券公司的限定性集合資產管理產品等都在內。

一般來說,機構的核心邏輯是從風險來源和收益構成去解構固收類產品,為了方便理解,按以下幾種分類和大家講解。

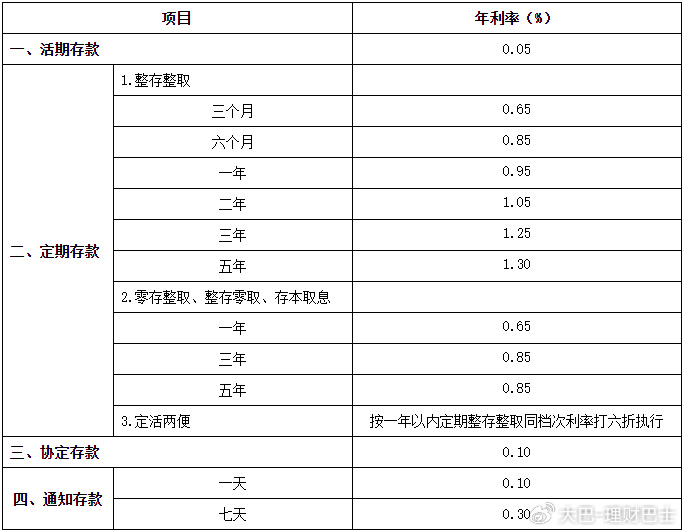

1、銀行存款

我們最常見,也是最基礎的一類,銀行存款,所以單獨拿出來講。

銀行存款本質上是銀行向儲戶借債,并承諾到期還本付息,咱們有存款保險制度保障,若同一存款人在同一家銀行的存款本金加利息總額不超過50萬元,將全額賠付,所以銀行存款幾乎沒有風險。

(5月LPR下調后,工行、農行、中行、建行和交行的掛牌利率)

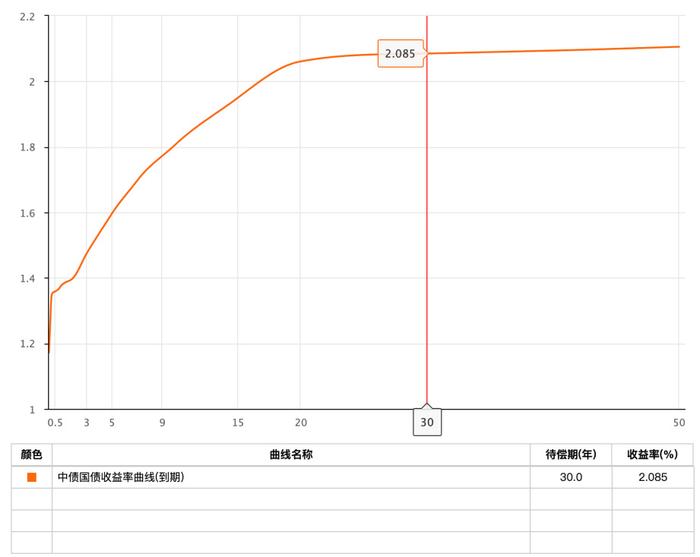

?2、利率債類資產

雖然是債,但利率債的核心考慮不是信用風險,咱們看以下具體資產就知道——

國債:由中央政府發行,被視為無風險資產。

(來源:中國債券信息網)

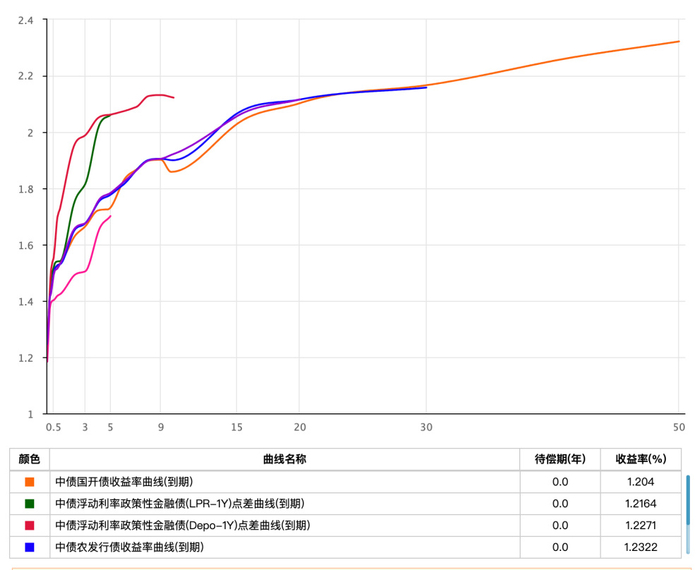

?政策性金融債:由國家開發銀行、中國農業發展銀行等政策性銀行發行,用于支持國家政策性項目,信用風險極低。

(來源:中國債券信息網)

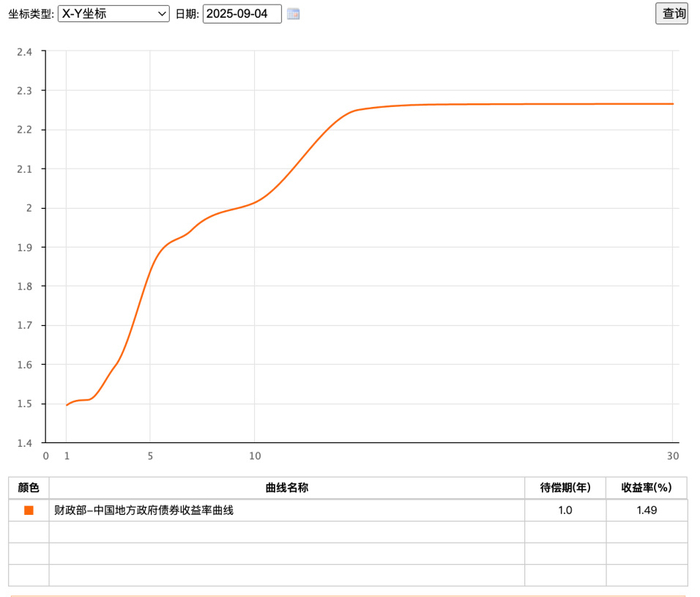

?地方政府債:由地方政府發行,用于支持地方項目,信用風險低,當然現在大家都知道地方政府債是個問題,但國家為了守住不發生系統性風險的底線,會去化解和管理地方政府債的風險,咱們按照傳統分類,還是把地方政府債放在這里。

(來源:中國債券信息網)

?所以總體來看,利率債需要考慮的核心不是信用,而是利率,也就是,利率債的價格會受到宏觀利率變動的影響。如果央行加息,市場利率上升,那么你持有的利率債價格就會下跌,可能會產生浮虧。

當然,由于其高安全性,利率債的收益率通常是所有固收產品中最低的,它提供的收益率僅能反映基礎利率水平。

3、信用債類資產

信用債,顧名思義,其核心是“信用”。與國債等由政府信用背書的利率債不同,信用債是由非政府機構發行的,因為發行機構不同,也分很多種。

信用債類資產的收益由兩部分構成:基礎利率和信用利差,投資者通過承擔發行方可能違約的信用風險,來獲取比利率債更高的收益,可以分為——

企業債:由中央政府部門或中央企業發行的債券,通常由發改委審批。

公司債:一般公司發行的債券,通常由證監會審批。

中期票據(MTN):由具有法人資格的非金融企業在銀行間市場發行,期限通常為1-10年。

短期融資券(CP):同樣由非金融企業在銀行間市場發行,期限通常為1年以內。

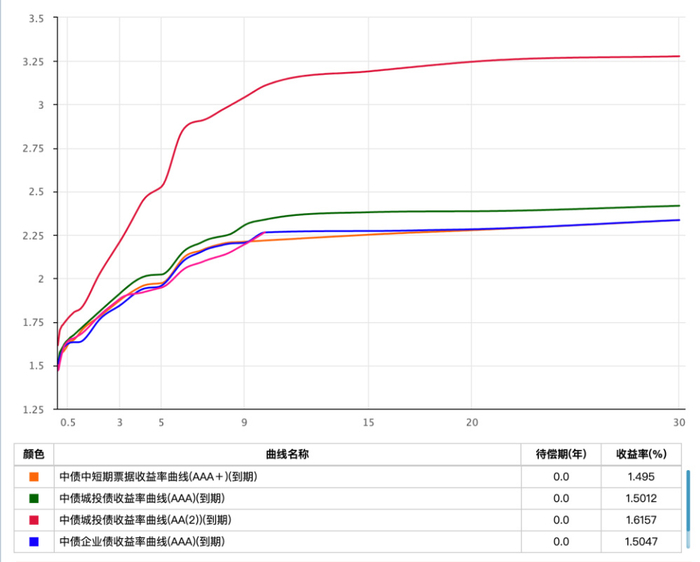

城投債:由地方政府的融資平臺公司發行,用于城市建設。

(來源:中國債券信息網)

?固收信托:固收信托的核心風險是信用風險,當你購買信托產品時,你把資金交給信托公司,信托公司再把錢借給某個公司用于項目開發或日常經營,本金和收益都取決于最終的融資方能否按時還款。

利率債類資產和信用債類資產,定義了固收市場最根本的兩種風險和收益來源,在日常投資中,很多固收產品更多是對這兩種資產的包裝與管理,不過近年來,信用債這邊的違約風險比較高,在不斷出清。

4、固收組合類產品

就是專業的管理人將上述底層的基礎資產,現金及存款、利率債、信用債匯集起來,進行投資和管理。

代表產品:純債基金、貨基、固收銀行理財、固收券商資管計劃等。

以貨幣基金為例,主要投資于國債、央行票據、大額存單、短期融資券等資產。

不同于直接購買單只債券,這類產品是底層資產風險與管理人風險的綜合體現。

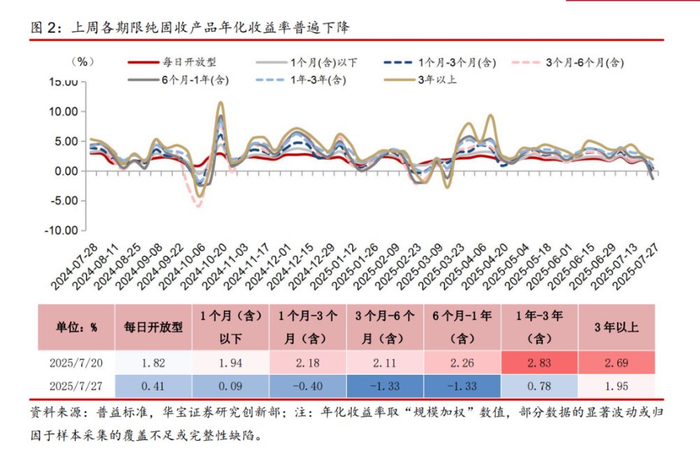

(來源:華寶證券,純固收銀行理財收益率下行)

?5、固收+策略

不再局限于純粹的固收資產,而是將固收的“穩健”特性和其他資產類別的“進取”特性結合,創造出一種新的風險收益形態。

可轉債就屬于這一類,進可享受股價上漲,退有債券票息保護,而最有代表性的應該是“固收+”類產品。

“固收+”不單指某一種產品,更多是一種策略,理財產品和基金都有涉及。

一般是將固定收益類資產作為組合的基礎資產和底倉,“+”的部分可以是投資范圍擴大,比如+股票、期貨、大宗商品等,也可以是+策略,包括定增、打新、量化等。

這類產品的投資者,一般是既不滿足純固收的低收益,也沒辦法承受權益類市場的劇烈波動,算是取一個平衡。

基金這邊,一級債基、二級債基、偏債混合基金等含權益資產的債基,都屬于“固收+”范疇。

固收+產品挑選相對復雜,需要考察策略是否清晰、管理人是否靠譜、還有產品歷史表現是否穩健。

就拿咱們譜藍定投里的“點時成金”投顧組合來說,就屬于固收+類組合產品,固收為主,至少8成以上,穩字當頭,權益部分會重點關注政策支持方向來增強收益。

嚴控回撤,動態調倉,為了應對人民幣資產波動,還會適度配置QDII。

保險產品里的分紅險,也算一種固收+策略,將保險產品的形態和投資產品的風險收益結構巧妙地結合在了一起。

保證收益這部分是在保單合同中明確承諾的,無論保險公司經營狀況如何,這部分收益都會得到保障。

浮動收益屬于增厚部分,來源于保險公司非保證分紅,雖然不確定,但可以通過保險公司的分紅實現率來判斷可行性。

在了解固收產品的底層資產和風險收益來源后,咱們可以從自身的情況出發來選擇。

當然,如果覺得目前國內固收收益不夠看的話,也可以看看海外的固收。

目前咱們國家的利率已經在很低的位置,而其他國家的利率可能還處于高位,配置海外固收可以獲得相對更高的回報。

比如有不少投資者會選擇美元存款或者美債,不過要注意債券的久期,債券的期限越長,其價格對利率變化的敏感度就越高,所以長債會有較大價格波動,如果扛不住到期中途賣出的話,是會有較大虧損的。

還有最近一段時間港險分紅險也是大熱,“打飛的”去香港投保的內地客戶絡繹不絕。

港險的保證收益率在1%左右,但演示收益率可達5-6%,確實有吸引力,但同樣提醒大家,保險的收益實現需要資金長期放里面,資金門檻相對也比較高,所以如果要買的話,一定要合理規劃資金。

總之,小巴的看法還是,從配置的角度來看,固收就是咱們資產的安全墊,不能沒有,如果自己沒辦法去做具體產品選擇,無論是選投顧組合,還是找更專業的咨詢,都要把自己的安全墊墊夠,才能放心前行。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

少妇久久免费视频|

欧美精品一区二区久久久|

亚洲欧美一区二区三区1000|

26uuu亚洲国产精品|

综合久久激情|

护士xxxx18一19|

国产欧美综合一区|

久久精视频|

欧美福利三区|

亚洲国产aⅴ精品一区二区16|

精品国产伦一区二区三区|

久久精品二|

国产精品综合久久|

国产69精品久久久久9999不卡免费

|

久久久精品99久久精品36亚|

欧美日韩一区不卡|

国产69精品99久久久久久宅男|

男女午夜影院|

精品国产乱码久久久久久图片|

国产精品一区在线观看|

日韩av片无码一区二区不卡电影|

欧美三级午夜理伦三级中视频|

国产精品日韩高清伦字幕搜索|

国产精品日韩电影|

91亚洲精品国偷拍自产|

久久久精品免费看|

欧美老肥婆性猛交视频|

国产日韩欧美亚洲综合|

国产经典一区二区三区|

欧美日韩九区|

国产午夜精品av一区二区麻豆|

国产精品欧美日韩在线|

热re99久久精品国99热蜜月|

午夜av影视|

日韩av在线播|

欧美精品日韩一区|

三级午夜片|

国产精品久久久久免费a∨大胸|

国产精品自拍在线观看|

国产精品一区二区免费视频|

蜜臀久久99精品久久一区二区|

欧美一区二区三区性|

国产乱对白刺激在线视频|

伊人av综合网|

欧美日韩精品影院|

国产一二区在线|

午夜电影一区|

天干天干天啪啪夜爽爽99|

欧美精品亚洲一区|

中文字幕日韩有码|

久久黄色精品视频|

911久久香蕉国产线看观看|

精品国产乱码一区二区三区在线|

午夜av免费观看|

中文字幕一区二区三区免费视频|

97精品国产97久久久久久|

欧美一级不卡|

久久国产精品99国产精|

亚洲午夜精品一区二区三区|

日韩精品中文字幕一区二区三区|

日韩精品免费一区二区三区|

欧美精品日韩精品|

欧美高清性xxxxhd|

欧美高清极品videossex|

91视频国产一区|

欧美乱偷一区二区三区在线

|

国产午夜精品一区二区三区最新电影|

欧美激情片一区二区|

狠狠色狠狠色很很综合很久久|

国产精品一区二区在线观看|

久久久久亚洲精品视频|

国产精品免费自拍|

中文字幕一区二区三区乱码视频

|

性生交大片免费看潘金莲|

欧美老肥婆性猛交视频|

99日本精品|

午夜影院毛片|

欧美hdxxxx|

国产一区二区视频免费观看|

**毛片在线免费观看|

国产一区二区视频播放|

欧美久久一区二区三区|

主站蜘蛛池模板:

少妇久久免费视频|

欧美精品一区二区久久久|

亚洲欧美一区二区三区1000|

26uuu亚洲国产精品|

综合久久激情|

护士xxxx18一19|

国产欧美综合一区|

久久精视频|

欧美福利三区|

亚洲国产aⅴ精品一区二区16|

精品国产伦一区二区三区|

久久精品二|

国产精品综合久久|

国产69精品久久久久9999不卡免费

|

久久久精品99久久精品36亚|

欧美日韩一区不卡|

国产69精品99久久久久久宅男|

男女午夜影院|

精品国产乱码久久久久久图片|

国产精品一区在线观看|

日韩av片无码一区二区不卡电影|

欧美三级午夜理伦三级中视频|

国产精品日韩高清伦字幕搜索|

国产精品日韩电影|

91亚洲精品国偷拍自产|

久久久精品免费看|

欧美老肥婆性猛交视频|

国产日韩欧美亚洲综合|

国产经典一区二区三区|

欧美日韩九区|

国产午夜精品av一区二区麻豆|

国产精品欧美日韩在线|

热re99久久精品国99热蜜月|

午夜av影视|

日韩av在线播|

欧美精品日韩一区|

三级午夜片|

国产精品久久久久免费a∨大胸|

国产精品自拍在线观看|

国产精品一区二区免费视频|

蜜臀久久99精品久久一区二区|

欧美一区二区三区性|

国产乱对白刺激在线视频|

伊人av综合网|

欧美日韩精品影院|

国产一二区在线|

午夜电影一区|

天干天干天啪啪夜爽爽99|

欧美精品亚洲一区|

中文字幕日韩有码|

久久黄色精品视频|

911久久香蕉国产线看观看|

精品国产乱码一区二区三区在线|

午夜av免费观看|

中文字幕一区二区三区免费视频|

97精品国产97久久久久久|

欧美一级不卡|

久久国产精品99国产精|

亚洲午夜精品一区二区三区|

日韩精品中文字幕一区二区三区|

日韩精品免费一区二区三区|

欧美精品日韩精品|

欧美高清性xxxxhd|

欧美高清极品videossex|

91视频国产一区|

欧美乱偷一区二区三区在线

|

国产午夜精品一区二区三区最新电影|

欧美激情片一区二区|

狠狠色狠狠色很很综合很久久|

国产精品一区二区在线观看|

久久久久亚洲精品视频|

国产精品免费自拍|

中文字幕一区二区三区乱码视频

|

性生交大片免费看潘金莲|

欧美老肥婆性猛交视频|

99日本精品|

午夜影院毛片|

欧美hdxxxx|

国产一区二区视频免费观看|

**毛片在线免费观看|

国产一区二区视频播放|

欧美久久一区二区三区|