最近關于社保新規的話題,連番上熱搜,說以后所有不繳納社保的約定都無效了,一時間網上很多負面輿論。

還不只是小老板覺得增加了經營壓力,沒錢賺,許多打工牛馬也紛紛吐槽,說自己當下生活費都難顧,竟然還要硬性給錢交社保?

其實大家的擔心也不是胡編亂造,都是需要解決的真實問題。

就像咱們隔壁的日本,是最早進入老齡化社會的國家之一,1970年就開始步入老齡化社會了,隨著老齡化進程的深入,90年代的日本社會,對養老金系統的運轉也有過擔心。

就像咱們現在很多年輕人的想法一樣,覺得自己就算交了社保,以后也不一定拿得到,要說當下,自己在農村的老父親老母親,拿到的錢也寥寥無幾。

不過小巴看了下日本厚生勞動省發布的數據,2024年日本國家養老金的繳納率是78.6%,連續第13年繳納比例超過了往年,還是很多人愿意相信國家養老金,并且交錢的。

為啥有這轉變呢?

這和日本養老金政策的不斷優化有關,其中也有很多人性化的地方,咱們或許可以從中借鑒一些經驗,瞥見些許趨勢。

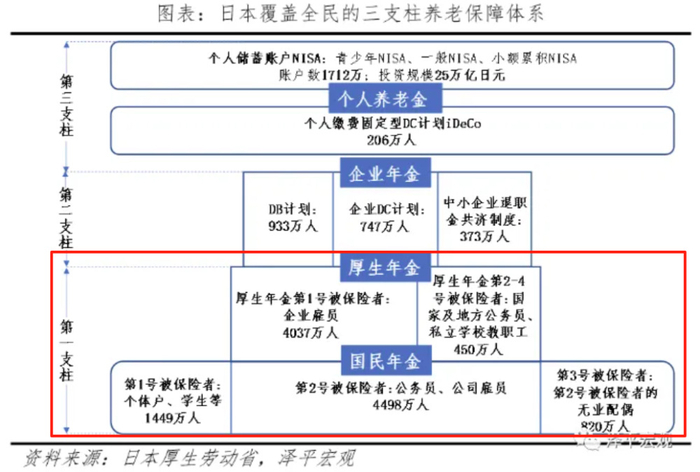

首先,日本的社保養老金也是“全民社保”,只是架構上和我們有些不同。

在日本居住的,所有年齡在20-60歲的居民,包括外國人,全民都有“國民年金”,繳費完全是完全個人承擔,政府補貼,和我們的居民養老保險有些類似。

但人家是固定金額繳費,2025年的每月基本費用為1萬7千多日元(約800多元人民幣),每年會根據物價和工資情況進行調整。

在“國民年金”的基礎上,企業雇員和公務員還有“厚生年金”,月保險費率18.3%,由企業和雇員各負擔一半,各交9.15%,也是交得越多,交的時間越長,領得越多,和我們的職工養老保險有些類似。

(來源:澤平宏觀)

?但值得我們借鑒的是,日本社保養老金還是很重視不同群體之間的公平的。

“國民年金”部分,所有國民是一樣的,只要支付月數相同,能夠領到的基礎年金金額是一樣的,比如如果都是交滿40年,滿額領取的話,每月大概能領6.58萬日元(約3200多元人民幣);

而“厚生年金”部分,高收入人群和低收入人群待遇差距也不會那么大,某種程度上反而是一種收入調節的機制。

根據FT中文網的數據,都是交滿40年,一個擔任過政府高層職務的人,比如司長級干部,和一個日本普通農民的年金差距只在5倍左右,但咱們這邊,體制內和體制外人群,尤其是農村人群的養老金差距遠不止于此。

而為了減輕年輕一代負擔,兼顧代際公平和財政可持續性,日本也做了不少動作:

比如多次降低養老金待遇增速;

1999年起出現通縮,降低了與物價水平掛鉤的養老金待遇名義值;

到2015年,全面實施宏觀經濟平滑指數制度,建立養老金與物價變動的絕對關聯,允許養老金隨物價下跌而調減,打破了養老金只升不降的慣例;

2017年的時候,“國民年金”的最低繳費年限,從原本的25年縮短到10年,一下就擴大了國民年金的覆蓋范圍,而正因為繳費年限短了,反而讓一些本來不愿繳費的人也參與進來了,當然領取金額也會比交滿40年少很多。

除此之外,還有很多人性化的措施。

比如滿20歲,就要交國民年金了,但很多人覺得自己還是學生,沒什么錢交,就可以申請免除或者緩繳;

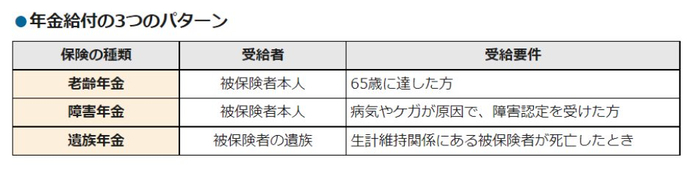

如果在交費期間,因為重疾或者意外造成殘疾了,根據殘疾程度的高低不同,可以領取“障害年金”;

如果在交費期間,本人去世了,配偶和孩子可以領取“遺族年金”,可以拿到孩子18歲。

這就是考慮到長達幾十年的繳費年限,誰都可能會遇到難處,但還是希望大家能有基本的保障。

?而對于那些推遲領養老金的體制外就職者來說,不能保證老了還可以繼續有工作干,日本通過工作延長制度和返聘制度鼓勵老年人再就業,允許老人同時領工資和養老金;

考慮到企業雇傭60歲以上高齡員工,會大幅調低工資,日本的雇傭保險制度也會給出一定的補償。

當然,能做到各種各樣的補償和保障,意味著養老體系財政負擔重,為了財務可持續性,他們還在繼續調整改革當中。

像小巴上次提到的,咱們現在也在密集推進財稅改革,這塊會成為后續財政開源的重要議題,以后通過財產稅、遺產稅這些措施,增加高收入人群的稅收貢獻,可以為社保支出提供財力支撐,也能防止因再分配乏力而導致的貧富懸殊。

而對于普通民眾來說,如果能讓大家無論身處何地,都能享有同等的養老和醫療保障,不用擔心社保權益受損,也能促進人口更自由地流動,去創造更高效的經濟效益,把“餅子”做大。

最后還想回過頭聊幾句,大家反感所謂強制交社保的這個事。

對于國家來說,能夠清晰看到,咱們的人口老齡化比日本更快,并且還是未富先老,如果不盡可能把更多的人都納入社保體系里,那么當一大批沒有基本保障,儲蓄也不多的人進入老年后,可能會引發嚴重的社會問題。

為了讓更多人參與社保,國家估計也會持續增加社保的附加價值,就如咱們上面提到的日本經驗那樣。

當然,當下“強制社保”之后,是不是也要考慮下對企業和就業的沖擊,出臺相關政策?

而即便是對于有儲蓄的人來說,也不要低估一份穩定現金流帶來的安全感。

做生意的都知道,很多時候生死線并不在于漂亮的賬面利潤,而是在于現金流,斷了就馬上窒息。

儲蓄萬一打理不當,會花光,虧光;

但國家畢竟作為規則制定者,國家層面給的一份穩定現金流,能在你老了,沒有收入來源的時候,讓你吃得起飯,看得起病,用基本的社會保障維持你基本的生存尊嚴,當然想要瀟灑快活,還是要自己的科學規劃好儲蓄。

現在這種環境,每月多給的社保錢,肯定是實實在在的壓力,但條件允許的話,還是建議大家平衡一下長遠和當下,為晚年保住一個基本下限。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产一区亚洲一区|

国产乱码一区二区|

国产精品天堂|

国内自拍偷拍一区|

国产精品中文字幕一区二区三区|

91精品第一页|

国产欧美一区二区三区在线|

久久不卡精品|

国产91免费在线|

国产在线不卡一|

99久久精品免费看国产交换|

久久夜色精品亚洲噜噜国产mv|

欧美视屏一区|

91视频国产一区|

国产麻豆一区二区|

国产免费一区二区三区网站免费|

久久99视频免费|

午夜国产一区二区|

日本免费电影一区二区|

亚洲国产精品一区在线|

国产视频一区二区在线|

99日韩精品视频|

欧美一区二区激情三区|

日日噜噜夜夜狠狠|

一区二区国产盗摄色噜噜|

丰满岳妇伦4在线观看|

欧美日韩亚洲另类|

国产伦精品一区二区三区免费观看|

国产乱了高清露脸对白|

中文字幕在线一区二区三区

|

久久精品一二三四|

午夜生活理论片|

91精品婷婷国产综合久久竹菊

|

国产精品久久久久激情影院|

国产在线精品区|

久99精品|

欧美日韩精品在线一区|

久久网站精品|

国产一区不卡视频|

日韩国产精品久久|

久久亚洲精品国产日韩高潮|

少妇bbwbbwbbw高潮|

欧美日韩一二三四区|

自拍偷在线精品自拍偷无码专区|

日日夜夜一区二区|

国产一区日韩欧美|

激情久久久|

久久久精品视频在线|

国产亚洲精品久久久久秋霞

|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

日韩精品一区在线观看|

国产足控福利视频一区|

狠狠色成色综合网|

久久一区二区三区欧美|

国产69精品久久久久app下载|

岛国黄色av|

91精品视频在线免费观看|

亚洲福利视频二区|

热99re久久免费视精品频软件

|

欧美亚洲精品一区二区三区|

国产在线一区观看|

亚洲国产精品一区二区久久hs

|

国产一区二区黄|

а√天堂8资源中文在线|

国产日韩欧美亚洲综合|

天干天干天啪啪夜爽爽99|

久久一区二区三区视频|

国产精品一区亚洲二区日本三区|

欧美日韩亚洲三区|

日本三级不卡视频|

91精品婷婷国产综合久久竹菊

|

在线播放国产一区|

天摸夜夜添久久精品亚洲人成|

国产精品v一区二区三区|

国产精品黑色丝袜的老师|

国产一二区精品|

国产精华一区二区精华|

а√天堂8资源中文在线|

国产在线精品二区|

中文字幕日韩一区二区|

一本大道久久a久久精品|

国产一区二区三区的电影|

主站蜘蛛池模板:

国产一区亚洲一区|

国产乱码一区二区|

国产精品天堂|

国内自拍偷拍一区|

国产精品中文字幕一区二区三区|

91精品第一页|

国产欧美一区二区三区在线|

久久不卡精品|

国产91免费在线|

国产在线不卡一|

99久久精品免费看国产交换|

久久夜色精品亚洲噜噜国产mv|

欧美视屏一区|

91视频国产一区|

国产麻豆一区二区|

国产免费一区二区三区网站免费|

久久99视频免费|

午夜国产一区二区|

日本免费电影一区二区|

亚洲国产精品一区在线|

国产视频一区二区在线|

99日韩精品视频|

欧美一区二区激情三区|

日日噜噜夜夜狠狠|

一区二区国产盗摄色噜噜|

丰满岳妇伦4在线观看|

欧美日韩亚洲另类|

国产伦精品一区二区三区免费观看|

国产乱了高清露脸对白|

中文字幕在线一区二区三区

|

久久精品一二三四|

午夜生活理论片|

91精品婷婷国产综合久久竹菊

|

国产精品久久久久激情影院|

国产在线精品区|

久99精品|

欧美日韩精品在线一区|

久久网站精品|

国产一区不卡视频|

日韩国产精品久久|

久久亚洲精品国产日韩高潮|

少妇bbwbbwbbw高潮|

欧美日韩一二三四区|

自拍偷在线精品自拍偷无码专区|

日日夜夜一区二区|

国产一区日韩欧美|

激情久久久|

久久久精品视频在线|

国产亚洲精品久久久久秋霞

|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

日韩精品一区在线观看|

国产足控福利视频一区|

狠狠色成色综合网|

久久一区二区三区欧美|

国产69精品久久久久app下载|

岛国黄色av|

91精品视频在线免费观看|

亚洲福利视频二区|

热99re久久免费视精品频软件

|

欧美亚洲精品一区二区三区|

国产在线一区观看|

亚洲国产精品一区二区久久hs

|

国产一区二区黄|

а√天堂8资源中文在线|

国产日韩欧美亚洲综合|

天干天干天啪啪夜爽爽99|

久久一区二区三区视频|

国产精品一区亚洲二区日本三区|

欧美日韩亚洲三区|

日本三级不卡视频|

91精品婷婷国产综合久久竹菊

|

在线播放国产一区|

天摸夜夜添久久精品亚洲人成|

国产精品v一区二区三区|

国产精品黑色丝袜的老师|

国产一二区精品|

国产精华一区二区精华|

а√天堂8资源中文在线|

国产在线精品二区|

中文字幕日韩一区二区|

一本大道久久a久久精品|

国产一区二区三区的电影|