停牌18個月之后,恒大結局已定。

恒大“爆雷”后三次停牌,最終,這家曾經風頭無兩的地產巨頭,最終沒能走過自己的“而立之年”。第一次停牌發生在2022年3月21日-2023年8月28日。

因為其子公司恒大物業有約134億元人民幣的資金被違規占用,同時未能按時發布2021年年度業績報告。

根據香港交易所的上市規則,上市公司必須按時披露財務報表,否則將面臨停牌,恒大股票此次停牌了長達約17個月。

第二次在2023年9月28日-2023年10月3日。

在短暫復牌一個月后,恒大集團的境內主體恒大地產因涉嫌信息披露違法違規,被中國證監會立案調查。

同時,恒大集團董事局主席許家印也因涉嫌違法犯罪,被依法采取強制措施。

在短暫停牌兩個交易日后,在10月3日復牌。

第三次2024年1月29日-2025年8月25日。

香港高等法院當天對中國恒大發出了清盤令。

恒大集團的債務重組方案失敗,公司將進入清盤程序,由清盤人接管并變賣資產以償還債權人。根據港交所規定,上市公司若停牌超過18個月,有可能會被強制除牌。

在第三次停牌達到18個月后,恒大最終走向退市。

根據恒大的公告,香港聯交所上市委員會根據相關上市規則,已決定取消公司的上市地位。

中國恒大股份上市的最后一天為2025年8月22日,并將于2025年8月25日上午9時起取消股份上市地位。

在最后上市日期后,股份的股票仍然有效,但是股份不會在港交所上市和買賣。

債務問題、財務造假、監管處罰、清盤令,恒大走到退市這一步,也沒有特別出乎意料。

只是有些人的期待可能就落空,還等著復牌抄底,直接就退市了。

在恒大停牌期間,有些投機者覺得會通過重組或被政府接管而獲得新生。

并且在恒大第二次短暫停牌后,復牌當天,股價大幅上漲,一度漲超40%,收盤時漲幅仍達到28%左右,可能更加激勵了投資者賭一把的想法。

但恒大退市證明這種投機的幻想并不可靠,退市后的股票,從一個“可能復牌”的賭注,變成“等待清算”的廢紙。

也釋放了一個明確的信號,沒有什么大而不倒,房地產風險正在通過市場化、法治化方式出清。

對那些債務暴雷的房企來說,接下來只有兩種結局,要么加快重組,爭取債權人支持,不然就清盤退市,不會有太多拖延的時間。

并且恒大退市,可能會影響債權人和投資者對民營房企整體的信心,導致其他出險房企的融資難度上升,更難通過時間換空間的方式來騰挪。

另外,投資者在面臨類似公司的時候,會更加清醒地認識到,退市比復牌重生可能性更大。

從行業發展的角度看,風險出清是良性發展的前提,只有徹底化解存量風險,市場才能真正開始修復,完成觸底反彈。

恒大退市了,債務窟窿還存在,對上下游相關的利益者而言,依舊前路漫漫。

被拖欠賬款的供應商,等待還錢的債權人,還有沒有收房購房者,還在等待一個結局。

退市并不影響清盤程序正常進行,但資產變現回籠資金的難度很大。

清盤令下單后,清盤人會調查和評估所有資產,盡可能將資產變現,然后按照法律規定的清償順序來分配資金。

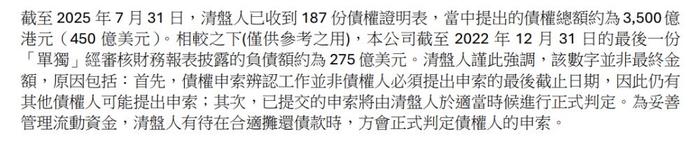

根據中國恒大公告,截至2025年7月31日,清盤人已收到187份債權申報,總額約3500億港元(相當于450億美元),與2022年12月31日最后一次單獨審計的財務報表顯示的約275億美元負債相比,又增加了一大筆,且不是最終金額。

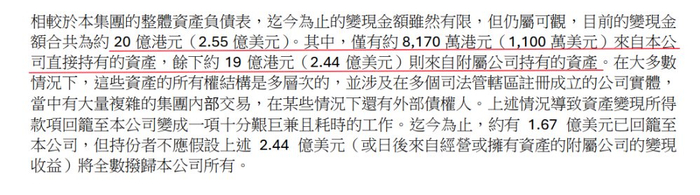

資產方面,中國恒大直接持有的資產可變現額度僅1100萬美元,附屬公司所持有的資產可變現額度約2.44億美元。

清盤令只涉及恒大母公司,旗下涉及各項目的子公司都是獨立法人,但附屬公司所持有的資產所有權為多層嵌套,還涉及外部債權,不同的管轄地,回籠資金很難。

前面我們說過,恒大是內地在香港的上市公司,而兩地在償債的優先次序上會有一些差別。

不管是適用內地的原則,還是香港的原則,普通債權人和股東都排在最后。

恒大早就是資不抵債的狀態了,資產償付可能到不了普通債權人這一步,股東就更加,基本上損失慘重。

排在最先的是購房者的權益。

2023年開始實施《最高人民法院關于商品房消費權利保護問題的批復》已經明確,商品房購房者在債權人順位上擁有超級優先權,所以購房者的權益會被優先保護。

在保交樓背景下,大概是能交房的花就收房子,沒辦法交房的就退房款,相對來說比較有保障。

恒大帶來的深痛教訓,也是對粗放型、高負債發展模式的深刻反思,也在警示我們發展必須建立在風險可控和可持續的基礎上。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲自偷精品视频自拍|

91精品一区二区中文字幕|

欧美精品八区|

午夜一区二区视频|

亚洲欧美v国产一区二区|

亚洲精品乱码久久久久久国产主播|

色就是色欧美亚洲|

92久久精品|

日韩欧美一区二区在线视频|

国产精品日产欧美久久久久|

久久人人97超碰婷婷开心情五月|

99久久国产综合精品女不卡|

国产精品视频1区|

国产视频一区二区不卡|

国产伦精品一区二区三区免|

国产日韩欧美色图|

亚洲欧美日韩视频一区|

国产一区中文字幕在线观看|

国产的欧美一区二区三区|

日韩中文字幕一区二区在线视频|

欧美精品免费一区二区|

国产精品乱码一区|

19videosex性欧美69|

在线观看欧美日韩国产|

日本护士hd高潮护士|

中文av一区|

久久er精品视频|

国产欧美视频一区二区|

国产一区二区在|

欧美激情在线观看一区|

国产超碰人人模人人爽人人添|

国产日韩欧美在线一区|

欧美国产一二三区|

亚洲精品97久久久babes|

一区二区三区精品国产|

国产一级自拍|

欧美精品国产一区|

欧美二区在线视频|

国产精品无码专区在线观看|

aaaaa国产欧美一区二区

|

精品久久久久久中文字幕|

手机看片国产一区|

日韩国产精品一区二区|

国产麻豆91视频|

精品一区二区三区自拍图片区|

国产在线一区二区视频|

精品国产91久久久久久久

|

一区二区三区在线观看国产|

av午夜剧场|

国产69精品99久久久久久宅男|

日韩中文字幕区一区有砖一区|

亚洲欧美日韩视频一区|

午夜av资源|

国产欧美一区二区三区精品观看|

国产一二区在线|

狠狠色丁香久久综合频道日韩|

欧美精品在线不卡|

www.久久精品视频|

亚洲精品国产精品国自产网站按摩

|

97久久国产精品|

国产精品色在线网站|

欧美日韩久久一区二区|

夜色av网站|

91精品国产综合久久婷婷香|

欧美一区二区三区免费观看视频|

免费精品一区二区三区第35|

国产精品一区二区麻豆|

国产综合久久精品|

欧美日韩国产精品一区二区三区|

日韩亚洲精品在线|

国产电影精品一区|

国产精品久久久久久久新郎|

午夜精品在线观看|

欧美日韩九区|

国产精品一二三区视频出来一|

久久久一区二区精品|

亚洲一区2区三区|

中文字幕日本一区二区|

欧美色综合天天久久综合精品|

久久久久亚洲最大xxxx|

国产69精品久久久久999天美|

国产农村妇女精品一区二区|

主站蜘蛛池模板:

亚洲自偷精品视频自拍|

91精品一区二区中文字幕|

欧美精品八区|

午夜一区二区视频|

亚洲欧美v国产一区二区|

亚洲精品乱码久久久久久国产主播|

色就是色欧美亚洲|

92久久精品|

日韩欧美一区二区在线视频|

国产精品日产欧美久久久久|

久久人人97超碰婷婷开心情五月|

99久久国产综合精品女不卡|

国产精品视频1区|

国产视频一区二区不卡|

国产伦精品一区二区三区免|

国产日韩欧美色图|

亚洲欧美日韩视频一区|

国产一区中文字幕在线观看|

国产的欧美一区二区三区|

日韩中文字幕一区二区在线视频|

欧美精品免费一区二区|

国产精品乱码一区|

19videosex性欧美69|

在线观看欧美日韩国产|

日本护士hd高潮护士|

中文av一区|

久久er精品视频|

国产欧美视频一区二区|

国产一区二区在|

欧美激情在线观看一区|

国产超碰人人模人人爽人人添|

国产日韩欧美在线一区|

欧美国产一二三区|

亚洲精品97久久久babes|

一区二区三区精品国产|

国产一级自拍|

欧美精品国产一区|

欧美二区在线视频|

国产精品无码专区在线观看|

aaaaa国产欧美一区二区

|

精品久久久久久中文字幕|

手机看片国产一区|

日韩国产精品一区二区|

国产麻豆91视频|

精品一区二区三区自拍图片区|

国产在线一区二区视频|

精品国产91久久久久久久

|

一区二区三区在线观看国产|

av午夜剧场|

国产69精品99久久久久久宅男|

日韩中文字幕区一区有砖一区|

亚洲欧美日韩视频一区|

午夜av资源|

国产欧美一区二区三区精品观看|

国产一二区在线|

狠狠色丁香久久综合频道日韩|

欧美精品在线不卡|

www.久久精品视频|

亚洲精品国产精品国自产网站按摩

|

97久久国产精品|

国产精品色在线网站|

欧美日韩久久一区二区|

夜色av网站|

91精品国产综合久久婷婷香|

欧美一区二区三区免费观看视频|

免费精品一区二区三区第35|

国产精品一区二区麻豆|

国产综合久久精品|

欧美日韩国产精品一区二区三区|

日韩亚洲精品在线|

国产电影精品一区|

国产精品久久久久久久新郎|

午夜精品在线观看|

欧美日韩九区|

国产精品一二三区视频出来一|

久久久一区二区精品|

亚洲一区2区三区|

中文字幕日本一区二区|

欧美色综合天天久久综合精品|

久久久久亚洲最大xxxx|

国产69精品久久久久999天美|

国产农村妇女精品一区二区|