編者按:

隨著官方媒體的深度報道,嫣然天使醫院事件持續引發社會思考。本期將進一步展開“解剖麻雀”式的分析。

我們將厘清“嫣然系”多個法律主體的權責邊界,審視欠租風波背后契約精神與公益屬性的內在張力,并辨析公益項目“唯一性”迷思與資金使用效益之間的深層邏輯。希望通過對這一具體生存危機的觀察,折射出高凈值人群在實踐慈善時普遍面臨的難題:如何使個人“能力圈”與慈善“工具選擇”精準匹配。

這不僅是對單一事件的復盤,更旨在探討如何讓善意穿越周期,實現家族慈善的穩健與傳承。

近日,李亞鵬及其創辦的嫣然天使兒童醫院因租金糾紛陷入困境,輿論場上同情與質疑交織。當公眾聚焦于明星個人及其財務危機時,鮮少有人注意到,這樁實則是一堂生動的家族慈善公開課,私人財富如何專業地做慈善的風險樣本。

它揭示了在財富向善傳承的浪潮中,一個常被忽視的真相:慈善不僅需要情懷的熱忱,更需要結構化的理性與專業能力的支撐。厘清其中法律主體、審視運營邏輯、反思模式選擇,對于當下正處于代際傳承關鍵期而言,具有深刻的鏡鑒意義。

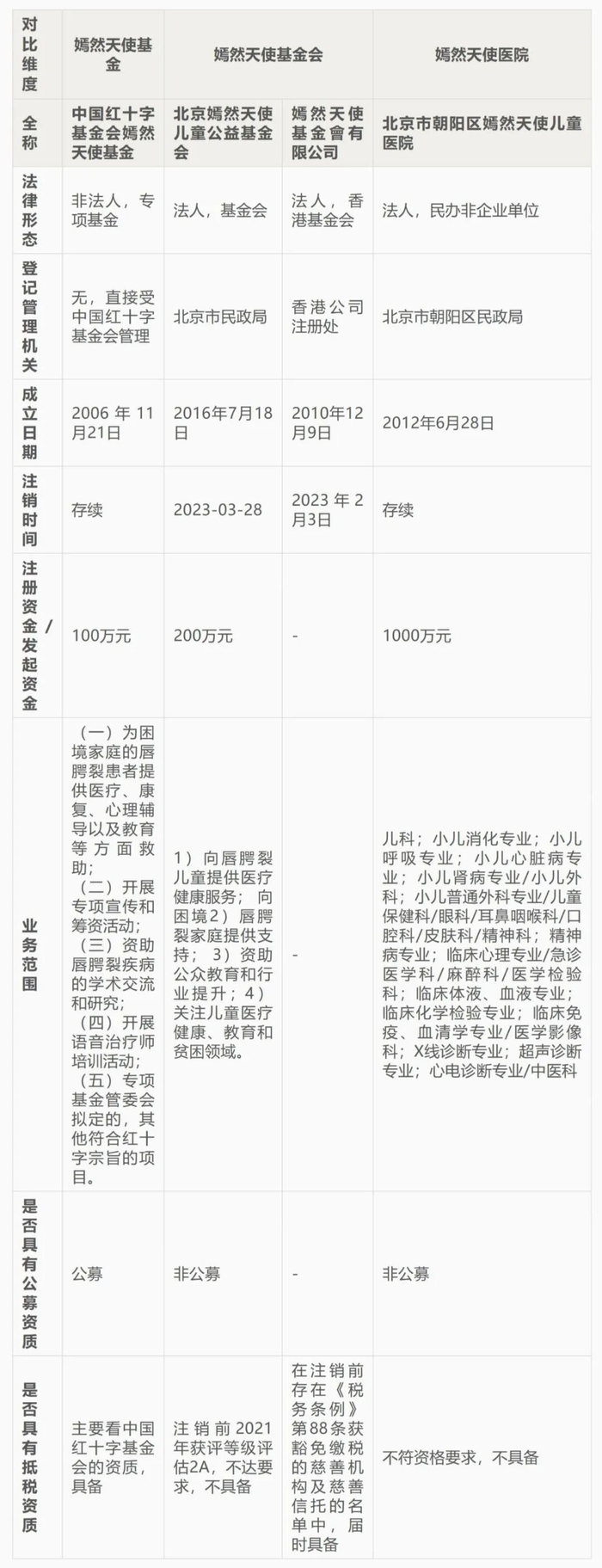

一、一張表看懂“嫣然系”四大主體(1個專項基金+2個基金會+1家民營醫院)

很多人以為“嫣然天使”就是一家機構,其實不然。在法律和財務上,這是四個完全獨立、功能迥異的實體。

二、四者的關系

當下輿論的混亂,厘清主體,對四個"嫣然"進行法律分野尤為重要。在法律與財務層面,這實則是四個完全獨立、功能迥異的實體,其邊界不容模糊。

中國紅十字基金會嫣然天使基金,成立于2006年。2006年11月,一則關于愛與責任的故事在中國慈善史上寫下溫暖注腳。因女兒李嫣罹患先天性唇腭裂,李亞鵬、王菲夫婦深切體悟到患兒家庭之艱、求醫之路之難。為惠及更多身陷困境的唇腭裂兒童,二人以女兒之名發起成立"嫣然天使基金",并捐資100萬元作為啟動資金,正式掛靠中國紅十字基金會。

其不具備獨立法人資格,但擁有公開募捐資質,其專款用于患兒手術救助。是目前唯一合法的公眾捐款入口,近期社會捐贈均直接進入該紅基會賬戶。

▲來源中國紅十字基金會官網

北京嫣然天使兒童公益基金會,2016年設立,為獨立法人、非公募基金會,已于2023年3月注銷。

王菲等明星早期大額捐贈多指向此主體,其注銷屬于獨立法人的終止,與當前公眾捐款無直接關聯。

▲嫣然慈善晚宴照片

回顧2009年12月,嫣然慈善晚宴籌得2956萬元,首次披露“自建醫院”計劃,資金全部留作醫院啟動款。2011年底,北京市衛生局批復同意設置“北京嫣然天使兒童醫院”。

▲香港公司注冊處官網

嫣然天使基金會有限公司(香港),曾作為境外籌資平臺,亦已解散。其為當年新聞所言的慈善晚宴的接款主體。

北京市朝陽區嫣然天使兒童醫院,2012年設立,性質為民辦非企業單位,是獨立的醫療機構。它并非慈善組織,不具備公開募捐資格,但可依法提供收費醫療服務。

▲北京市朝陽區嫣然天使兒童醫院官網

為進一步提升唇腭裂患兒醫療救助的實效性與專業性,2006年嫣然天使基金成立后,李亞鵬、王菲夫婦于2012年投資1000萬元,創辦北京市朝陽區嫣然天使兒童醫院。

總之,四者關系可作以下理解:

嫣然天使基金是"資金池",負責籌資與資助審核;

嫣然天使醫院是"執行端",提供醫療服務并收取費用;

已解散的嫣然天使基金會有限公司(香港)是曾經的“境外錢包”;

已注銷的獨立基金會則是曾經的"補充管家"。資金從基金流向醫院,需經過患兒申請、審核、撥付的嚴格流程,而非創始人個人可以隨意調配的私產。

這種架構設計本應形成制衡,卻因公眾認知的模糊,使得醫院經營危機被誤讀為公益項目的失敗。

三、核心爭議點

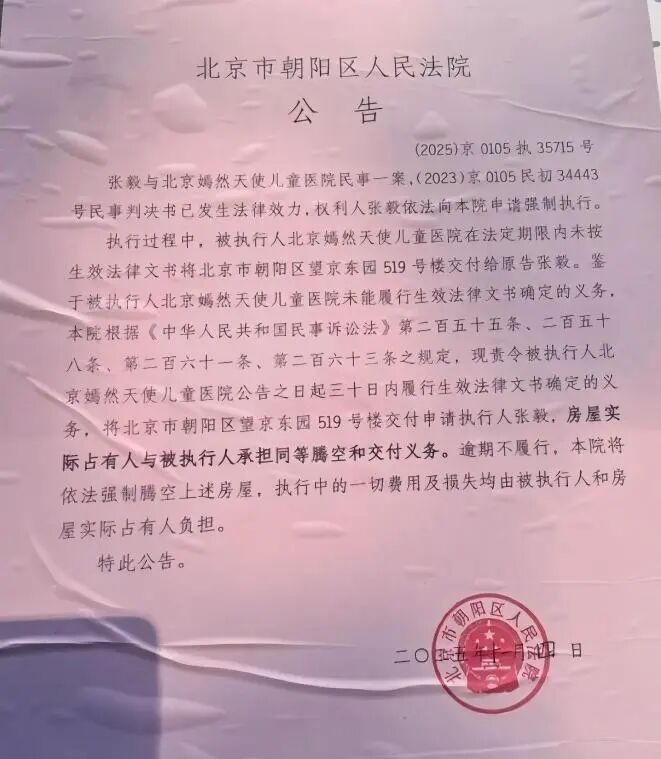

(一)欠租糾紛

法院文書顯示,醫院租金欠額累計超2600萬元。爭議焦點在于“房租翻倍”。從"公益扶持價"(約2.65元/㎡/天)向市場價(約6.2元/㎡/天)的“大變天”是重資產的現實。

這一變化并非輿論所言的房東"趁火打劫",而是2019年續約時基于市場商業理性的正常回歸。其次,從時間脈絡看,租約簽訂之時疫情尚未爆發,后續的市場環境變化超出了簽約之初的風險預判。

表象的背后,其實是一起重資產民營醫療機構的現金流危機。醫院依賴租賃場地運營,當營收無法覆蓋剛性成本時,困境也就在所難免。

它警示我們:非營利機構的“公益”身份不能成為豁免市場規則的擋箭牌。契約精神面前,公益屬性不能簡單等同于商業豁免權。

(二)是否慈善醫院

首先,非營利不等于不經營。

李亞鵬在視頻中稱醫院"不能募捐",是符合法律規定。作為民辦非企業單位,嫣然天使醫院屬于非營利性醫療機構,而非慈善組織。

法律意義上的"非營利",核心在于禁止利潤分配,而非禁止收費運營。其可依法提供醫療服務、納入醫保、收取診療費用,收入盈余僅能用于本機構的再發展。

然而,公眾常將"非營利"誤解為"完全免費",這種認知錯位容易導致對醫院收費行為產生道德審判。

事實上,該院開設內科、外科等多科室面向社會收費,這或許是其維持運營、反哺唇腭裂救助的"自我造血"機制設計。

而問題就在于,這一機制未能形成理想的、穩定的、正向的現金流。

(三)是否唯一

李亞鵬稱嫣然是國內唯一能提供"團隊序列治療"(從唇裂修復、腭裂手術到語音訓練、正畸、正頜的全程管理)的機構,這與醫療現實存在一定出入。

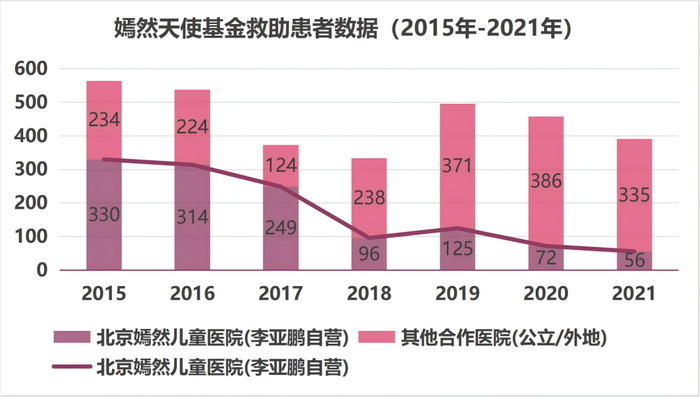

這組數據清晰展現出嫣然天使基金救治模式的深刻轉型。從"單點支撐"到"網絡協同",自營醫院救治量逐年遞減,合作醫院占比持續攀升,至2021年已承擔起近九成救治任務。

這一轉變意味著基金資源配置的更優解:依托公立醫療網絡,患兒無需遠赴北京,在當屬地即可享受專業救治,降低了時間與經濟成本,實現了善款使用效率與救助覆蓋面的雙提升。協作模式替代重資產運營,彰顯了公益慈善事業專業化、平臺化的發展趨勢。

中國唇腭裂診治聯盟(Sinocleft)數據顯示,國內現有14家核心成員單位(含北大口腔、華西口腔、上海九院等)及70余家成員單位,均具備成熟的序列治療能力。

嫣然醫院甚至不具備獨立開展四級正頜手術的資質,需外聘專家合作。序列治療模式自上世紀80年代王光和教授團隊建立首個腭裂語音實驗室以來,已在中國發展數十年,絕非嫣然獨創。

肯定其價值,但不必神化其不可替代性。打破"唯一性"迷思,有助于回歸理性評估:在分布式醫療資源網絡中,單點重資產模式,建立一家醫院是否最優解呢?

(四)資金使用的效益

數據顯示,嫣然醫院救助單例唇腭裂患兒的綜合成本約4萬元,而國際微笑列車模式(資助公立醫院手術補貼)成本僅3000-5000元。可見,前者是后者的8倍有余。

這種差異源于模式選擇的不同。微笑列車采用輕資產平臺模式,不建醫院、不養團隊,依托現有公立醫療網絡;嫣然則自建實體醫院,追求JCI認證(國際醫院聯合委員會標準),承擔高額房租、人力與硬件成本。

從慈善經濟學視角,資源有限性與需求無限性之間的矛盾要求善款使用必須考量成本效益。

當同樣的資金可以救助8名患兒還是1名患兒時,這種選擇不僅是技術問題,更是倫理命題。當然,嫣然提供的高標準、全序列服務具有其特定價值,但重資產模式對運營能力的極高要求,也注定了其脆弱性。

四、漢正的建議

1、什么能力匹配什么工具

能力水平與工具選擇的匹配:重資產需要"長錢"

嫣然之困境的核心,在于選擇了超越其本身持續供給能力的重資產模式。

縱觀全球慈善史,成功的重資產項目(如醫院、大學)無一不依托永續性金融架構。

洛克菲勒創辦協和醫院時,設立中華醫學基金會,以4000萬美元本金的投資收益維持運營;王永慶創辦長庚醫院,捐贈臺塑集團股權,以企業分紅作為穩定現金流;曹德旺籌建福耀科技大學,依托河仁慈善基金會進行專業化管理。

這些案例的共同點在于:不動本金,只用分紅。不依賴創始人個人聲譽的持續變現,而是依靠金融資產的被動收益。

反觀嫣然,其資金過度依賴創始人的明星效應與階段性募捐,缺乏家族信托、捐贈基金(Endowment)等"長錢"支撐。當個人投資失利、聲譽波動時,整個體系便失去供血動力源了。

對于高凈值家族而言,慈善工具的選擇必須與財富規模、現金流特征相匹配。輕資產慈善(如資助型基金會、慈善信托)適合影響力擴散;重資產慈善(如自建醫院、學校)則必須配套永續資本,否則便是無源之水。

2、捐贈資金的社會效益

從情感到理性:捐贈資金的社會效益評估。

慈善的初心毋庸置疑是值得尊重,但善款的流向必須經得起效率的審視。

首先,社會效益的最大化原則要求捐贈者關注單位成本產出。

在唇腭裂救助領域,輕資產模式可覆蓋更多受益人,重資產模式則提供更深度的救助服務,兩者本無高下,但需明確戰略定位,避免"高成本、低規模"的尷尬和局促。

其次,專業治理結構是風險隔離之必需。

嫣然醫院困境中,李亞鵬承擔個人無限連帶責任,這體現了擔當,卻也暴露了風險:當慈善項目與個人信用完全綁定,一旦經營失利,不僅事業受挫,家族財富亦面臨威脅。成熟的慈善架構應通過獨立法人、有限責任、專業理事會等設計,實現風險隔離。

3、結語

李亞鵬的嫣然故事,是一曲理想主義的挽歌,也是一例價值昂貴的教案。它告訴我們:

慈善從來不是簡單的"捐錢-花錢"線性過程,而是涉及法律架構、現金流管理、風險控制的系統工程。

對于正在規劃家族財富傳承的企業家而言,重要的不是"做不做慈善",而是"如何專業地做慈善"。

情懷決定了慈善的起點,機制才決定了慈善的終點。唯有讓專業的力量介入輔助,讓金融的邏輯賦能情懷,讓治理的結構保駕護航,那份向善的初心才能真正跨越代際,照亮更遠的路。

作者:陳新 曾曦

漢正家族辦公室信托秘書部

--end--

漢正家族辦公室,專注家族信托、慈善信托、股權信托、社群信托設立、運營及資產配置;基金會設立、財稅管理、戰略咨詢、等級評估等服務;更多信息可搜索【漢正家族辦公室】至官方網站進行查看

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

日韩av电影手机在线观看|

91精品综合在线观看|

4399午夜理伦免费播放大全|

国产91在线播放|

一区二区三区精品国产|

亚洲制服丝袜在线|

欧美一区二区三区片|

国产suv精品一区二区4|

99精品一级欧美片免费播放|

精品久久二区|

99精品久久久久久久婷婷|

亚洲欧美制服丝腿|

精品无码久久久久国产|

亚洲色欲色欲www|

久久人人爽爽|

91国产在线看|

日韩欧美一区二区久久婷婷|

亚洲国产精品91|

午夜看片网|

国产麻豆一区二区|

国产一区免费播放|

久久精品国产99|

91精品国产影片一区二区三区|

农村妇女精品一二区|

美女销魂免费一区二区|

国产97免费视频|

欧美高清性xxxx|

曰韩av在线|

激情久久精品|

欧美一区二区综合|

91精品视频在线免费观看|

岛国黄色av|

97精品国产aⅴ7777|

狠狠色丁香久久婷婷综合_中|

亚洲欧美国产中文字幕

|

亚洲s码欧洲m码在线观看|

最新国产精品自拍|

久久人做人爽一区二区三区小说

|

日韩亚洲欧美一区二区

|

国产91九色视频|

精品国产乱码一区二区三区在线|

视频一区二区国产|

久久精品综合|

午夜一区二区三区在线观看|

国产精品视频久久|

国产精品日韩在线观看|

中文字幕一区二区三区乱码|

午夜伦理片在线观看|

999国产精品999久久久久久|

欧美在线视频三区|

精品免费久久久久久久苍|

91狠狠操|

**毛片免费|

国产精品一区二区不卡|

亚洲国产精品综合|

中文字幕av一区二区三区高|

国产一区二区三级|

国产一区二区91|

国产欧美亚洲精品|

国产精品综合一区二区三区|

亚洲国产一区二区久久久777|

99re热精品视频国产免费|

视频二区狠狠色视频|

91麻豆精品国产91久久久久|

xxxx在线视频|

中文字幕亚洲欧美日韩在线不卡|

日韩免费一级视频|

日韩av在线影视|

亚洲欧美制服丝腿|

中文在线一区二区三区|

国产精品一区二区久久乐夜夜嗨|

欧美综合国产精品久久丁香|

热99re久久免费视精品频软件|

国产91丝袜在线播放动漫|

亚洲午夜久久久久久久久电影院|

丰满少妇高潮惨叫久久久一|

久久一区二|

狠狠躁夜夜躁2020|

午夜在线观看av|

农村妇女毛片精品久久|

一本色道久久综合亚洲精品图片|

国产精品1234区|

国产69精品福利视频|

91国产在线看|

国产jizz18女人高潮|

国产日韩欧美综合在线|

国产超碰人人模人人爽人人添|

国产一区二三|

欧美大成色www永久网站婷|

97涩国一产精品久久久久久久|

国产精品久久久久免费a∨大胸|

亚洲国产偷|

欧美hdfree性xxxx|

欧美一区亚洲一区|

艳妇荡乳欲伦2|

欧美综合国产精品久久丁香|

亚洲国产美女精品久久久久∴|

国产欧美一区二区精品性色超碰|

91精品高清|

国产欧美日韩一级大片|

一区二区午夜|

国产欧美一区二区三区在线播放|

国产一级一区二区三区|

日本丰满岳妇伦3在线观看|

影音先锋久久久|

亚洲美女在线一区|

强制中出し~大桥未久10在线播放|

999亚洲国产精|

国产精品高潮呻吟88av|

久久综合伊人77777麻豆|

日韩精品中文字幕久久臀|

电影午夜精品一区二区三区|

性old老妇做受|

日本三级韩国三级国产三级|

欧美精品国产精品|

国产精品色婷婷99久久精品|

人人玩人人添人人澡97|

午夜三级大片|

一区二区在线视频免费观看|

色综合欧美亚洲国产|

国产乱xxxxx97国语对白|

美女销魂免费一区二区|

一区二区三区在线观看国产|

国产精品99久久久久久宅男|

国产精品久久99|

日韩av中文字幕在线|

狠狠色丁香久久婷婷综合丁香|

久久国产精品二区|

日韩在线一区视频|

欧美性xxxxx极品少妇|

亚洲激情中文字幕|

国产精品国产三级国产专区53|

国产一区精品在线观看|

欧美日韩亚洲另类|

日韩av免费电影|

欧美日韩一区二区三区免费|

亚洲国产一二区|

99精品国产99久久久久久97|

欧美精品久久一区二区|

国产一二区在线观看|

91精品福利观看|

日韩精品一区二区免费|

玖玖精品国产|

激情久久久|

国产激情视频一区二区|

亚洲国产一区二区精华液|

综合国产一区|

日韩中文字幕亚洲精品欧美|

午夜裸体性播放免费观看|

农村妇女精品一区二区|

国产一级在线免费观看|

欧美老肥婆性猛交视频|

国产精品伦一区二区三区视频|

国模一区二区三区白浆|

又黄又爽又刺激久久久久亚洲精品

|

国产在线一区不卡|

国产午夜精品一区二区三区欧美|

久久久久国产精品免费免费搜索|

国产精品偷伦一区二区|

精品国产鲁一鲁一区二区三区|

97久久精品人人做人人爽50路|

日韩av一区不卡|

精品一区在线观看视频

|

国产乱码精品一区二区三区介绍|

欧美髙清性xxxxhdvid|

日韩精品免费一区二区在线观看|

午夜电影三级|

综合久久一区|

国产精品一区亚洲二区日本三区|

午夜av男人的天堂|

亚洲五码在线|

在线国产91|

亚洲国产一区二区精华液|

国产91电影在线观看|

国产乱了高清露脸对白|

欧美一区二区三区日本|

精品福利一区|

中文字幕制服丝袜一区二区三区|

国产69精品久久99不卡免费版|

欧美日韩国产色综合视频

|

国产午夜精品一区二区三区在线观看|

国产精品入口麻豆九色|

强制中出し~大桥未久在线播放

|

日韩一级精品视频在线观看|

亚洲欧美另类国产|

亚洲精品卡一卡二

|

国产乱淫精品一区二区三区毛片|

国产原创一区二区|

国产一级不卡毛片|

91精品色|

日韩av在线电影网|

欧美髙清性xxxxhdvid|

国产麻豆精品久久|

精品在线观看一区二区|

久久精品国产96|

一区二区三区四区视频在线|

国产精品亚洲精品一区二区三区|

久久精品综合视频|

性欧美一区二区|

国产无遮挡又黄又爽免费网站|

色婷婷综合久久久中文一区二区|

欧美在线一级va免费观看|

亚洲一二三四区|

波多野结衣巨乳女教师|

久99久精品|

日韩av三区|

久久天天躁狠狠躁亚洲综合公司|

99精品一级欧美片免费播放|

91免费国产视频|

国产一区二区在线观|

国产欧美精品一区二区三区-老狼|

国产69精品久久久久孕妇不能看|

亚洲欧美日韩国产综合精品二区|

欧美一级日韩一级|

免费看农村bbwbbw高潮|

99久久婷婷国产综合精品草原|

午夜免费片|

日本道欧美一区二区aaaa|

浪潮av网站|

91精品一区|

国产.高清,露脸,对白|

欧美日韩精品不卡一区二区三区|

97人人模人人爽人人喊小说|

午夜激情在线|

日本二区在线播放|

91日韩一区二区三区|

国产精品一二三在线观看|

国产精品一区二区麻豆|

久久九精品|

右手影院av|

久久精品国语|

日韩av在线播放观看|

欧美精品久|

国产精品伦一区二区三区级视频频|

国产一区二区在线免费|

制服丝袜亚洲一区|

99久国产|

ass美女的沟沟pics|

久久综合国产精品|

欧美福利三区|

亚洲欧美一卡二卡|

国产精品一区二区免费|

午夜毛片在线|

欧美日韩卡一卡二|

国产精品视频99|

爽妇色啪网|

主站蜘蛛池模板:

日韩av电影手机在线观看|

91精品综合在线观看|

4399午夜理伦免费播放大全|

国产91在线播放|

一区二区三区精品国产|

亚洲制服丝袜在线|

欧美一区二区三区片|

国产suv精品一区二区4|

99精品一级欧美片免费播放|

精品久久二区|

99精品久久久久久久婷婷|

亚洲欧美制服丝腿|

精品无码久久久久国产|

亚洲色欲色欲www|

久久人人爽爽|

91国产在线看|

日韩欧美一区二区久久婷婷|

亚洲国产精品91|

午夜看片网|

国产麻豆一区二区|

国产一区免费播放|

久久精品国产99|

91精品国产影片一区二区三区|

农村妇女精品一二区|

美女销魂免费一区二区|

国产97免费视频|

欧美高清性xxxx|

曰韩av在线|

激情久久精品|

欧美一区二区综合|

91精品视频在线免费观看|

岛国黄色av|

97精品国产aⅴ7777|

狠狠色丁香久久婷婷综合_中|

亚洲欧美国产中文字幕

|

亚洲s码欧洲m码在线观看|

最新国产精品自拍|

久久人做人爽一区二区三区小说

|

日韩亚洲欧美一区二区

|

国产91九色视频|

精品国产乱码一区二区三区在线|

视频一区二区国产|

久久精品综合|

午夜一区二区三区在线观看|

国产精品视频久久|

国产精品日韩在线观看|

中文字幕一区二区三区乱码|

午夜伦理片在线观看|

999国产精品999久久久久久|

欧美在线视频三区|

精品免费久久久久久久苍|

91狠狠操|

**毛片免费|

国产精品一区二区不卡|

亚洲国产精品综合|

中文字幕av一区二区三区高|

国产一区二区三级|

国产一区二区91|

国产欧美亚洲精品|

国产精品综合一区二区三区|

亚洲国产一区二区久久久777|

99re热精品视频国产免费|

视频二区狠狠色视频|

91麻豆精品国产91久久久久|

xxxx在线视频|

中文字幕亚洲欧美日韩在线不卡|

日韩免费一级视频|

日韩av在线影视|

亚洲欧美制服丝腿|

中文在线一区二区三区|

国产精品一区二区久久乐夜夜嗨|

欧美综合国产精品久久丁香|

热99re久久免费视精品频软件|

国产91丝袜在线播放动漫|

亚洲午夜久久久久久久久电影院|

丰满少妇高潮惨叫久久久一|

久久一区二|

狠狠躁夜夜躁2020|

午夜在线观看av|

农村妇女毛片精品久久|

一本色道久久综合亚洲精品图片|

国产精品1234区|

国产69精品福利视频|

91国产在线看|

国产jizz18女人高潮|

国产日韩欧美综合在线|

国产超碰人人模人人爽人人添|

国产一区二三|

欧美大成色www永久网站婷|

97涩国一产精品久久久久久久|

国产精品久久久久免费a∨大胸|

亚洲国产偷|

欧美hdfree性xxxx|

欧美一区亚洲一区|

艳妇荡乳欲伦2|

欧美综合国产精品久久丁香|

亚洲国产美女精品久久久久∴|

国产欧美一区二区精品性色超碰|

91精品高清|

国产欧美日韩一级大片|

一区二区午夜|

国产欧美一区二区三区在线播放|

国产一级一区二区三区|

日本丰满岳妇伦3在线观看|

影音先锋久久久|

亚洲美女在线一区|

强制中出し~大桥未久10在线播放|

999亚洲国产精|

国产精品高潮呻吟88av|

久久综合伊人77777麻豆|

日韩精品中文字幕久久臀|

电影午夜精品一区二区三区|

性old老妇做受|

日本三级韩国三级国产三级|

欧美精品国产精品|

国产精品色婷婷99久久精品|

人人玩人人添人人澡97|

午夜三级大片|

一区二区在线视频免费观看|

色综合欧美亚洲国产|

国产乱xxxxx97国语对白|

美女销魂免费一区二区|

一区二区三区在线观看国产|

国产精品99久久久久久宅男|

国产精品久久99|

日韩av中文字幕在线|

狠狠色丁香久久婷婷综合丁香|

久久国产精品二区|

日韩在线一区视频|

欧美性xxxxx极品少妇|

亚洲激情中文字幕|

国产精品国产三级国产专区53|

国产一区精品在线观看|

欧美日韩亚洲另类|

日韩av免费电影|

欧美日韩一区二区三区免费|

亚洲国产一二区|

99精品国产99久久久久久97|

欧美精品久久一区二区|

国产一二区在线观看|

91精品福利观看|

日韩精品一区二区免费|

玖玖精品国产|

激情久久久|

国产激情视频一区二区|

亚洲国产一区二区精华液|

综合国产一区|

日韩中文字幕亚洲精品欧美|

午夜裸体性播放免费观看|

农村妇女精品一区二区|

国产一级在线免费观看|

欧美老肥婆性猛交视频|

国产精品伦一区二区三区视频|

国模一区二区三区白浆|

又黄又爽又刺激久久久久亚洲精品

|

国产在线一区不卡|

国产午夜精品一区二区三区欧美|

久久久久国产精品免费免费搜索|

国产精品偷伦一区二区|

精品国产鲁一鲁一区二区三区|

97久久精品人人做人人爽50路|

日韩av一区不卡|

精品一区在线观看视频

|

国产乱码精品一区二区三区介绍|

欧美髙清性xxxxhdvid|

日韩精品免费一区二区在线观看|

午夜电影三级|

综合久久一区|

国产精品一区亚洲二区日本三区|

午夜av男人的天堂|

亚洲五码在线|

在线国产91|

亚洲国产一区二区精华液|

国产91电影在线观看|

国产乱了高清露脸对白|

欧美一区二区三区日本|

精品福利一区|

中文字幕制服丝袜一区二区三区|

国产69精品久久99不卡免费版|

欧美日韩国产色综合视频

|

国产午夜精品一区二区三区在线观看|

国产精品入口麻豆九色|

强制中出し~大桥未久在线播放

|

日韩一级精品视频在线观看|

亚洲欧美另类国产|

亚洲精品卡一卡二

|

国产乱淫精品一区二区三区毛片|

国产原创一区二区|

国产一级不卡毛片|

91精品色|

日韩av在线电影网|

欧美髙清性xxxxhdvid|

国产麻豆精品久久|

精品在线观看一区二区|

久久精品国产96|

一区二区三区四区视频在线|

国产精品亚洲精品一区二区三区|

久久精品综合视频|

性欧美一区二区|

国产无遮挡又黄又爽免费网站|

色婷婷综合久久久中文一区二区|

欧美在线一级va免费观看|

亚洲一二三四区|

波多野结衣巨乳女教师|

久99久精品|

日韩av三区|

久久天天躁狠狠躁亚洲综合公司|

99精品一级欧美片免费播放|

91免费国产视频|

国产一区二区在线观|

国产欧美精品一区二区三区-老狼|

国产69精品久久久久孕妇不能看|

亚洲欧美日韩国产综合精品二区|

欧美一级日韩一级|

免费看农村bbwbbw高潮|

99久久婷婷国产综合精品草原|

午夜免费片|

日本道欧美一区二区aaaa|

浪潮av网站|

91精品一区|

国产.高清,露脸,对白|

欧美日韩精品不卡一区二区三区|

97人人模人人爽人人喊小说|

午夜激情在线|

日本二区在线播放|

91日韩一区二区三区|

国产精品一二三在线观看|

国产精品一区二区麻豆|

久久九精品|

右手影院av|

久久精品国语|

日韩av在线播放观看|

欧美精品久|

国产精品伦一区二区三区级视频频|

国产一区二区在线免费|

制服丝袜亚洲一区|

99久国产|

ass美女的沟沟pics|

久久综合国产精品|

欧美福利三区|

亚洲欧美一卡二卡|

国产精品一区二区免费|

午夜毛片在线|

欧美日韩卡一卡二|

国产精品视频99|

爽妇色啪网|