編者按:股權家族信托業務拓展中,經常會有客戶提出如下問題:股權家族信托通常由有限合伙企業充當“特殊目的載體(SPV)”直接持有客戶股權,而執行有限合伙企業事務的普通合伙人(GP)為委托人本人、其家庭成員或者委托人可施加控制力的其他主體,如委托人控股、參股的有限責任公司等等,那么會不會存在因委托人以GP身份對其財產進行了實質控制,導致家族信托被擊穿進而喪失風險隔離功能的風險?對此,筆者略述個人思考如下,供同道指正、探討:

一、股權家族信托的經典結構與風險隔離功能

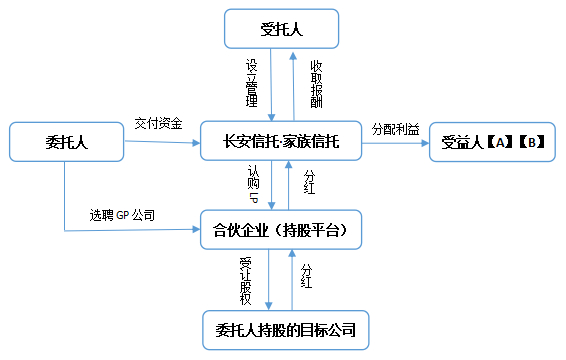

實務中,國內股權家族信托的經典結構一般是:委托人設立資金家族信托認購合伙企業LP份額,并親自或指定其控制的有限責任公司擔任有限合伙企業GP執行合伙事務;由有限合伙企業通過交易性過戶方式受讓委托人或其家族持有的標的公司股權,實現將其股權裝入家族信托的目的。結構如下圖示:

國內股權家族信托之所以采取以上這種結構,原因在于:

1、股權變更需要進行工商登記公示,而股權裝入家族信托不同于贈予、繼承等可辦理非交易過戶情形,需要進行交易過戶,所以需要先設立資金家族信托并通過認購LP份額方式為受讓股權的有限合伙企業提供資金;

2、信托公司為持牌的非銀金融機構,如由信托公司作為家族信托受托人直接通過交易過戶持有委托人或其家族公司股權,在工商登記公示中將顯示信托公司為委托人或其家族公司股東,對信托公司而言,存在金融機構品牌出借等聲譽風險,所以需要搭建中間架構,由有限合伙企業充當“特殊目的載體(SPV)”直接持有客戶股權;

3、委托人有控制標的公司經營管理權需求。委托人或其家族標的公司多為實體企業,如由家族信托直接作為股東行使表決權等權利,可能會因家族信托受托人不具備必需的知識、經驗而對標的公司經營產生不利影響,所以需要利用合伙企業這一平臺進行角色分工,由家族信托擔任LP負責提供資金,委托人或其控制的其他主體擔任GP,負責執行合伙事務,保持委托人對標的公司經營管理權的控制。

那么,委托人或其控制的主體通過擔任有限合伙企業GP保持對標的公司經營管理權的控制,是否會導致家族信托風險隔離功能喪失呢?這就需要分析家族信托具有風險隔離功能的法理基礎和原因。

家族信托設立后,原本屬于委托人的財產所有權完整轉移給了家族信托,成為獨立于委托人、受托人及受益人的獨立信托財產。即使委托人在因轉讓而喪失財產所有權的前提下,仍可通過接受授權委托或擔任合伙企業GP等方式對該財產進行管理處分,但管理處分的法律后果無需委托人承擔,根本區別于委托人作為所有權人需承擔管理運用其財產的法律后果。

股權家族信托中,委托人雖可通過擔任有限合伙企業GP執行合伙事務,但主要代表合伙企業以股東身份對標的公司經營管理行使表決權,并不能隨心所欲處置有限合伙份額或由合伙企業持有的標的公司股權,其執行合伙事務的后果由合伙企業承擔。

所以,委托人或其控制的主體通過擔任有限合伙企業GP保持對標的公司經營管理權的控制,根本區別于保留已委托給信托的財產所有權,應不會導致家族信托因委托人留權太多而被擊穿的法律后果。

二、增強股權家族信托風險隔離功能要點

如上分析,即使由委托人或其控制主體做合伙企業GP不會導致家族信托被擊穿,但為避免誤解,增強股權家族信托風險隔離功能,可以采取如下完善措施:

1、委托人在合伙企業中擔任GP,僅代表合伙企業作為標的公司股東行使表決權,原則上不能處置、運用合伙企業財產,如涉及合伙企業財產處置運用的,應召開合伙人大會,由作為合伙企業LP的家族信托參與審議表決;

2、合伙企業僅可作為家族信托持有委托人股權的持股平臺,不能用于投資經營及擔保負債,合伙企業取得收益應向家族信托進行分紅,由擔任家族信托受托人的信托公司進行資管產品投資或者按照信托文件約定向受益人分配信托利益;

3、委托人不宜直接擔任合伙企業GP,而應由委托人組建或指定的有限責任公司擔任,一則避免委托人作為合伙企業GP需對合伙企業未清償債務承擔無限連帶責任的風險,二則進一步避免委托人通過轉換身份對信托財產進行控制的嫌疑。

注:本文來自作者“王中旺”投稿。

漢正家族辦公室,專注家族信托、慈善信托、股權信托、社群信托設立、運營及資產配置;基金會設立、財稅管理、戰略咨詢、等級評估等服務;更多信息可搜索【漢正家族辦公室】至官方網站進行查看

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

少妇高潮ⅴideosex|

一区二区三区国产视频|

2020国产精品自拍|

91高清一区|

国产午夜精品一区二区理论影院|

99国精视频一区一区一三|

91高清一区|

亚洲精品久久久久999中文字幕|

国产一级片自拍|

91热国产|

夜色av网|

国产精品视频1区2区3区|

欧美一区二区三区四区夜夜大片|

中文字幕av一区二区三区四区|

精品国产1区2区3区|

狠狠色丁香久久综合频道|

四虎国产精品永久在线|

99精品视频一区二区|

久久精品一二三|

精品日韩久久久|

日韩av电影手机在线观看|

国产亚洲精品久久777777

|

亚洲1区2区3区4区|

美女直播一区二区三区|

亚洲s码欧洲m码在线观看|

农村妇女精品一二区|

国产综合久久精品|

午夜毛片在线观看|

清纯唯美经典一区二区|

欧美在线一区二区视频|

久久免费视频一区|

亚洲国产精品日韩av不卡在线|

色综合久久88|

国产精品免费观看国产网曝瓜|

国产午夜一区二区三区|

国产真实一区二区三区|

精品美女一区二区三区|

久久人做人爽一区二区三区小说|

国产精品视频十区|

欧美激情片一区二区|

狠狠插狠狠爱|

一区二区三区在线影院|

国产激情二区|

国产精品视频99|

午夜三级大片|

四虎国产精品永久在线|

一区二区三区欧美在线|

精品久久久久一区二区|

日日夜夜一区二区|

久久99精品国产麻豆婷婷|

欧美一区二区三区激情|

精品少妇一区二区三区

|

国产.高清,露脸,对白|

中文丰满岳乱妇在线观看|

国产日韩欧美自拍|

亚洲精品一区中文字幕|

少妇bbwbbwbbw高潮|

欧美一区二区三区四区夜夜大片

|

亚洲欧美一区二区三区不卡|

日韩av在线播|

中文字幕一区二区在线播放|

91人人精品|

国产精品电影免费观看|

一区二区久久精品|

久久综合国产精品|

亚洲欧美一区二|

欧美国产一区二区三区激情无套|

美国三级日本三级久久99|

国产亚洲精品久久久456|

2020国产精品自拍|

国产91综合一区在线观看|

欧美在线一级va免费观看|

亚洲va国产2019|

国产精品一区亚洲二区日本三区|

狠狠色狠狠综合久久|

狠狠躁夜夜av|

国产精品国产三级国产专播精品人|

九九视频69精品视频秋欲浓|

国产呻吟久久久久久久92|

国产91热爆ts人妖系列|

日本看片一区二区三区高清|

538国产精品一区二区免费视频|

国产精品久久久久久久妇女|

国产欧美三区|

欧美一区二区三区久久精品视|

久久国产这里只有精品|

精品国产乱码久久久久久久|

国产在线干|

激情久久一区二区|

亚洲一区中文字幕|

国产乱人伦精品一区二区三区|

日韩午夜一区|

国产精彩视频一区二区|

大bbw大bbw巨大bbw看看|

国产在线观看免费麻豆|

96精品国产|

国产乱人乱精一区二视频国产精品|

国产在线一区不卡|

国产精品第56页|

国产精品99在线播放|

公乱妇hd在线播放bd|

国产91精品一区|

91麻豆精品国产91久久久久推荐资源

|

91一区在线|

aaaaa国产欧美一区二区|

欧美日韩中文不卡|

久久99精品国产麻豆婷婷洗澡|

国产精品日韩一区二区|

欧美xxxxxhd|

亚洲欧美日本一区二区三区|

国产精品人人爽人人做av片|

久久久中精品2020中文|

99精品少妇|

野花社区不卡一卡二|

午夜毛片在线|

欧美日韩一区二区三区不卡|

日韩av在线播放网址|

老女人伦理hd|

国产欧美一区二区在线观看|

国产免费一区二区三区网站免费|

一区二区三区中文字幕|

日韩av在线导航|

88国产精品欧美一区二区三区三|

亚洲国产欧美国产综合一区|

亚洲色欲色欲www|

日韩欧美国产高清91|

欧美激情片一区二区|

中文字幕一区二区三区不卡|

精品日韩久久久|

国产精品久久久久久久龚玥菲|

91avpro|

精品国产免费一区二区三区|

少妇久久免费视频|

国产一区第一页|

97精品久久久午夜一区二区三区|

国产另类一区|

午夜电影天堂|

久久五月精品|

日韩精品久久一区二区|

26uuu亚洲国产精品|

国产1区2区3区|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

xxxx国产一二三区xxxx|

狠狠色丁香久久综合频道日韩|

一区二区三区中文字幕|

国产呻吟久久久久久久92

|

天干天干天啪啪夜爽爽99|

999亚洲国产精|

一区二区三区国产精华|

精品久久久综合|

国产全肉乱妇杂乱视频在线观看|

色婷婷精品久久二区二区蜜臂av|

四虎久久精品国产亚洲av|

97视频一区|

国产日韩欧美在线一区|

午夜激情免费电影|

亚洲欧美制服丝腿|

欧美精品在线观看视频|

性欧美1819sex性高播放|

国产精品日韩视频|

丝袜美腿诱惑一区二区|

国产精品高潮呻吟视频|

狠狠色噜噜狠狠狠狠综合久|

中文字幕一区2区3区|

久久综合激情网|

在线观看国产91|

91精品国产91热久久久做人人|

一区二区在线视频免费观看|

日韩午夜一区|

欧美一区二区三区免费视频|

日本一区二区电影在线观看|

久99精品|

高清国产一区二区|

国产精品不卡一区二区三区|

456亚洲精品|

国产性猛交|

日韩国产欧美中文字幕|

午夜电影一区|

99精品久久99久久久久|

狠狠躁日日躁狂躁夜夜躁av|

午夜毛片在线|

国产一级在线免费观看|

久99精品|

911久久香蕉国产线看观看|

69久久夜色精品国产69–|

精品国产一区二区三区麻豆免费观看完整版

|

国产一二区视频|

国产午夜亚洲精品午夜鲁丝片|

午夜影院啊啊啊|

理论片高清免费理伦片|

久久精品国产久精国产|

国产高清一区二区在线观看|

91午夜在线观看|

电影91久久久|

色婷婷精品久久二区二区6|

性old老妇做受|

国产69精品久久99不卡解锁版

|

欧美精品国产一区二区|

亚洲欧美日韩精品suv|

日本美女视频一区二区|

精品一区电影国产|

欧美精品日韩一区|

另类视频一区二区|

欧美三级午夜理伦三级中视频

|

中文在线√天堂|

日本一二三不卡|

男女无遮挡xx00动态图120秒|

九九热国产精品视频|

欧美片一区二区|

国产一区二区电影在线观看|

99国产超薄丝袜足j在线观看|

黄色国产一区二区|

456亚洲精品|

欧美系列一区|

91精品系列|

国产视频精品久久|

欧美日韩亚洲另类|

91一区在线|

2021天天干夜夜爽|

久久国产精久久精产国|

扒丝袜网www午夜一区二区三区|

国产香蕉97碰碰久久人人|

国产在线干|

国产午夜一级一片免费播放|

狠狠色噜噜狠狠狠888奇米|

亚洲va国产2019|

92久久精品|

91av一区二区三区|

免费高潮又黄又色又爽视频|

亚洲欧美一区二区精品久久久|

国产精品v亚洲精品v日韩精品|

国产精品久久久久久亚洲调教|

久久国产精品首页|

精品在线观看一区二区|

日韩欧美国产另类|

中文无码热在线视频|

911久久香蕉国产线看观看|

亚洲精品丝袜|

国产在线一卡|

91av中文字幕|

国产在线不卡一|

小萝莉av|

亚洲精品国产一区二|

免费**毛片|

一区二区三区欧美精品|

精品国产九九|

主站蜘蛛池模板:

少妇高潮ⅴideosex|

一区二区三区国产视频|

2020国产精品自拍|

91高清一区|

国产午夜精品一区二区理论影院|

99国精视频一区一区一三|

91高清一区|

亚洲精品久久久久999中文字幕|

国产一级片自拍|

91热国产|

夜色av网|

国产精品视频1区2区3区|

欧美一区二区三区四区夜夜大片|

中文字幕av一区二区三区四区|

精品国产1区2区3区|

狠狠色丁香久久综合频道|

四虎国产精品永久在线|

99精品视频一区二区|

久久精品一二三|

精品日韩久久久|

日韩av电影手机在线观看|

国产亚洲精品久久777777

|

亚洲1区2区3区4区|

美女直播一区二区三区|

亚洲s码欧洲m码在线观看|

农村妇女精品一二区|

国产综合久久精品|

午夜毛片在线观看|

清纯唯美经典一区二区|

欧美在线一区二区视频|

久久免费视频一区|

亚洲国产精品日韩av不卡在线|

色综合久久88|

国产精品免费观看国产网曝瓜|

国产午夜一区二区三区|

国产真实一区二区三区|

精品美女一区二区三区|

久久人做人爽一区二区三区小说|

国产精品视频十区|

欧美激情片一区二区|

狠狠插狠狠爱|

一区二区三区在线影院|

国产激情二区|

国产精品视频99|

午夜三级大片|

四虎国产精品永久在线|

一区二区三区欧美在线|

精品久久久久一区二区|

日日夜夜一区二区|

久久99精品国产麻豆婷婷|

欧美一区二区三区激情|

精品少妇一区二区三区

|

国产.高清,露脸,对白|

中文丰满岳乱妇在线观看|

国产日韩欧美自拍|

亚洲精品一区中文字幕|

少妇bbwbbwbbw高潮|

欧美一区二区三区四区夜夜大片

|

亚洲欧美一区二区三区不卡|

日韩av在线播|

中文字幕一区二区在线播放|

91人人精品|

国产精品电影免费观看|

一区二区久久精品|

久久综合国产精品|

亚洲欧美一区二|

欧美国产一区二区三区激情无套|

美国三级日本三级久久99|

国产亚洲精品久久久456|

2020国产精品自拍|

国产91综合一区在线观看|

欧美在线一级va免费观看|

亚洲va国产2019|

国产精品一区亚洲二区日本三区|

狠狠色狠狠综合久久|

狠狠躁夜夜av|

国产精品国产三级国产专播精品人|

九九视频69精品视频秋欲浓|

国产呻吟久久久久久久92|

国产91热爆ts人妖系列|

日本看片一区二区三区高清|

538国产精品一区二区免费视频|

国产精品久久久久久久妇女|

国产欧美三区|

欧美一区二区三区久久精品视|

久久国产这里只有精品|

精品国产乱码久久久久久久|

国产在线干|

激情久久一区二区|

亚洲一区中文字幕|

国产乱人伦精品一区二区三区|

日韩午夜一区|

国产精彩视频一区二区|

大bbw大bbw巨大bbw看看|

国产在线观看免费麻豆|

96精品国产|

国产乱人乱精一区二视频国产精品|

国产在线一区不卡|

国产精品第56页|

国产精品99在线播放|

公乱妇hd在线播放bd|

国产91精品一区|

91麻豆精品国产91久久久久推荐资源

|

91一区在线|

aaaaa国产欧美一区二区|

欧美日韩中文不卡|

久久99精品国产麻豆婷婷洗澡|

国产精品日韩一区二区|

欧美xxxxxhd|

亚洲欧美日本一区二区三区|

国产精品人人爽人人做av片|

久久久中精品2020中文|

99精品少妇|

野花社区不卡一卡二|

午夜毛片在线|

欧美日韩一区二区三区不卡|

日韩av在线播放网址|

老女人伦理hd|

国产欧美一区二区在线观看|

国产免费一区二区三区网站免费|

一区二区三区中文字幕|

日韩av在线导航|

88国产精品欧美一区二区三区三|

亚洲国产欧美国产综合一区|

亚洲色欲色欲www|

日韩欧美国产高清91|

欧美激情片一区二区|

中文字幕一区二区三区不卡|

精品日韩久久久|

国产精品久久久久久久龚玥菲|

91avpro|

精品国产免费一区二区三区|

少妇久久免费视频|

国产一区第一页|

97精品久久久午夜一区二区三区|

国产另类一区|

午夜电影天堂|

久久五月精品|

日韩精品久久一区二区|

26uuu亚洲国产精品|

国产1区2区3区|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

xxxx国产一二三区xxxx|

狠狠色丁香久久综合频道日韩|

一区二区三区中文字幕|

国产呻吟久久久久久久92

|

天干天干天啪啪夜爽爽99|

999亚洲国产精|

一区二区三区国产精华|

精品久久久综合|

国产全肉乱妇杂乱视频在线观看|

色婷婷精品久久二区二区蜜臂av|

四虎久久精品国产亚洲av|

97视频一区|

国产日韩欧美在线一区|

午夜激情免费电影|

亚洲欧美制服丝腿|

欧美精品在线观看视频|

性欧美1819sex性高播放|

国产精品日韩视频|

丝袜美腿诱惑一区二区|

国产精品高潮呻吟视频|

狠狠色噜噜狠狠狠狠综合久|

中文字幕一区2区3区|

久久综合激情网|

在线观看国产91|

91精品国产91热久久久做人人|

一区二区在线视频免费观看|

日韩午夜一区|

欧美一区二区三区免费视频|

日本一区二区电影在线观看|

久99精品|

高清国产一区二区|

国产精品不卡一区二区三区|

456亚洲精品|

国产性猛交|

日韩国产欧美中文字幕|

午夜电影一区|

99精品久久99久久久久|

狠狠躁日日躁狂躁夜夜躁av|

午夜毛片在线|

国产一级在线免费观看|

久99精品|

911久久香蕉国产线看观看|

69久久夜色精品国产69–|

精品国产一区二区三区麻豆免费观看完整版

|

国产一二区视频|

国产午夜亚洲精品午夜鲁丝片|

午夜影院啊啊啊|

理论片高清免费理伦片|

久久精品国产久精国产|

国产高清一区二区在线观看|

91午夜在线观看|

电影91久久久|

色婷婷精品久久二区二区6|

性old老妇做受|

国产69精品久久99不卡解锁版

|

欧美精品国产一区二区|

亚洲欧美日韩精品suv|

日本美女视频一区二区|

精品一区电影国产|

欧美精品日韩一区|

另类视频一区二区|

欧美三级午夜理伦三级中视频

|

中文在线√天堂|

日本一二三不卡|

男女无遮挡xx00动态图120秒|

九九热国产精品视频|

欧美片一区二区|

国产一区二区电影在线观看|

99国产超薄丝袜足j在线观看|

黄色国产一区二区|

456亚洲精品|

欧美系列一区|

91精品系列|

国产视频精品久久|

欧美日韩亚洲另类|

91一区在线|

2021天天干夜夜爽|

久久国产精久久精产国|

扒丝袜网www午夜一区二区三区|

国产香蕉97碰碰久久人人|

国产在线干|

国产午夜一级一片免费播放|

狠狠色噜噜狠狠狠888奇米|

亚洲va国产2019|

92久久精品|

91av一区二区三区|

免费高潮又黄又色又爽视频|

亚洲欧美一区二区精品久久久|

国产精品v亚洲精品v日韩精品|

国产精品久久久久久亚洲调教|

久久国产精品首页|

精品在线观看一区二区|

日韩欧美国产另类|

中文无码热在线视频|

911久久香蕉国产线看观看|

亚洲精品丝袜|

国产在线一卡|

91av中文字幕|

国产在线不卡一|

小萝莉av|

亚洲精品国产一区二|

免费**毛片|

一区二区三区欧美精品|

精品国产九九|