提及發電巨頭華能集團,外界第一個想到的可能是其逾1.2億千瓦的煤電裝機,第二個是其近1.2億千瓦的新能源裝機,第三個是其首創并被寄予厚望的第四代高溫氣冷堆核電技術。

然而,被很多人忽略的事實是,華能集團的水電實力也是非常強大。華能集團旗下水電上市公司華能水電(SH:600025)是市值1700億的巨頭,僅次于市值全球第一的水電上市公司長江電力(目前市值6900億)。

8月28日,華能水電發布了2025半年度報告,公司上半年實現營業收入129.59億元,同比增長9.08%;凈利潤46.09億元,同比增長10.54%,保持穩健增長態勢。

華夏能源網注意到,同期,華能集團旗下另一旗艦上市公司華能國際(SH:600011)實現凈利潤92億元,高于華能水電。但是,華能國際電力總裝機高達1.5億千瓦,華能水電的電力總裝機僅有3300萬千瓦,為前者的五分之一。水電資產的優質性可見一斑。

當前,風光等新能源發電量價齊跌,賺錢越來越難,煤電因為利用小時數持續下降,賺錢能力受到越來越多限制,唯獨水電保持著穩定、持續的盈利能力。在新能源時代,風光水火打捆的發電模式,將占盡天時地利人和。這為華能集團的未來發展打開了巨大想象空間。

水起瀾滄江

相比于天降奇緣般獲得大規模水電資產的三峽集團,華能集團水電業務的起步十分艱難。

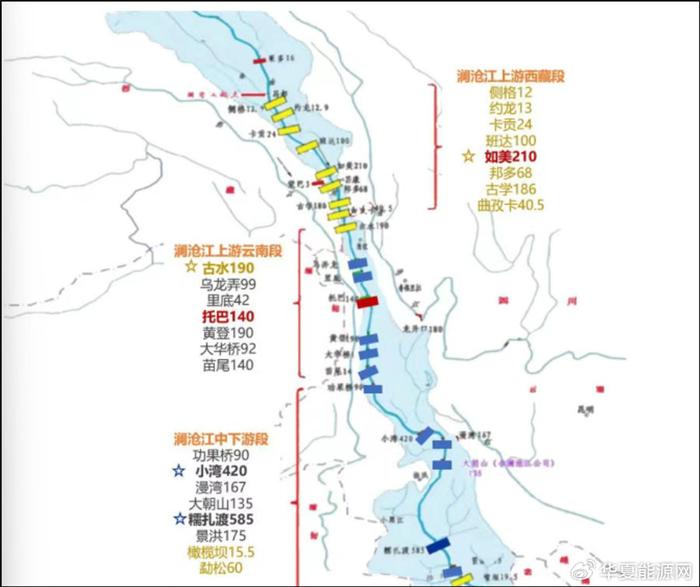

華能水電的前身為瀾滄江水電開發有限公司(以下統稱“華能水電”),顧名思義,瀾滄江是其起身之地。

瀾滄江是中國十三大水電基地之一,蘊含的可裝機容量超過3000萬千瓦,但是由于瀾滄江河谷呈狹長型,不具備建設巨型水電站的地理條件,因此其按梯級開發方案規劃為上游西藏段、上游云南段和中下游段的23座水電站。

2001年,華能水電成立時,主要是投身于瀾滄江中下游段幾座電站的開發。彼時,瀾滄江流域已經開發了漫灣水電站、大朝山水電站兩座水電站。到了次年,這兩座水電站均被劃入華能集團。

2012年,華能水電拿到了瀾滄江干流其余水電站的全部開發權。此后,公司先后投產瀾滄江中下游段的功果橋水電站、糯扎渡水電站,加上之前已投產的小灣水電站、景洪水電站,到2015年,公司水電投產規模達1572萬千瓦,初具規模。

然而,也正是從2015年起,云南省開始大力推進電力市場化改革,疊加省內大批水電機組集中投產和電力需求的低迷,電力過剩導致電價大幅下跌,華能水電步入了一段灰暗歲月。

2015年,華能水電市場化電量交易平均電價僅0.1741元/度,遠低于此前的0.2586元/度。受此影響,公司當年的凈利潤下降了50%,2016年又繼續下降了78%,僅5億元,是瀾滄江下游主要電站投產以來的最低值。

2017年,由于發電量同比增加14%,公司凈利潤大幅回升至22億元。同年,華能水電上市。2018年,瀾滄江上游4個電站接連投產,加之云南電力市場回暖,華能水電的水電上網電價同比增加0.015元/度。2018年全年,華能水電凈利潤達58億元,創下歷史新高。

華能水電上市以來股價走勢圖(月K線)

此后,由于西電東送云南水電輸送廣東,大大提升了華能水電盈利的穩定性,至2022年,公司水電裝機已逾2000萬千瓦,當年實現凈利潤68億元。

2023年9月,華能水電以85.79億元現金收購華能集團持有的華能四川能源開發有限公司100%股權;次年,又發布增發融資預案,擬以發行股份的方式融資60億元,主要用于開發瀾滄江上游西藏段的龍頭水庫如美電站。

截至2025年6月底,華能水電總裝機容量達3353.74萬千瓦。雖然,這一裝機規模較三峽集團旗下長江電力逾7000萬千瓦的水電裝機尚有差距。但是,相比于水電裝機已經停滯不前的長江電力,華能水電仍有裝機增長空間。

未來新增長點

華能水電新的裝機增長空間,首先就來自于瀾滄江流域的水電開發。

華能水電擁有瀾滄江流域獨家開發權,其水電規劃總裝機容量3231.8萬千瓦,而到目前為止僅開發投產了2140萬千瓦,也就是說,華能水電在瀾滄江流域還有超1000萬千瓦的水電開發空間。

華夏能源網注意到,2025年2月,華能水電宣布的60億元定增方案中,45億元用于如美水電站、15億元用于托巴水電站,均位于瀾滄江上游的西藏段。同為西藏段的班達、邦多、古學、古水等8座水電站,也已經在開展前期工作了。

華能水電瀾滄江流域分布情況

除了瀾滄江流域的水電開發潛力,2023年華能水電還收購華能四川公司,后者已投產裝機265萬千瓦,另有在建水電項目111.6萬千瓦。

其次,新能源是華能水電新增裝機的第二個潛力空間。2021—2024年,華能水電在云南域內的新能源裝機從23.5萬千瓦增加至370萬千瓦。此前,華能水電制定的遠期新能源裝機目標是要達到1000萬千瓦。

另據媒體報道,為落實“雙碳”目標,“十四五”期間,華能集團持續加大新能源投資力度。在新能源基地方面,據統計,由華能集團牽頭的總規模已經超過148吉瓦,其中,僅瀾滄江水風光一體化清潔能源基地規劃總規模就達到9000萬千瓦。

在華能集團的規劃里,瀾滄江流域梯級電站聯合調度和水庫蓄能,具有強大的調節能力,能夠消納和平抑風電、光伏發電出力的波動性和間歇性,實現風、光電源的穩定運行。

同時,瀾滄江流域水電基地現有的輸電通道,便于新能源項目的接入,可以在有效促進電力系統消納新能源的同時提高通道利用效率,實現流域及周邊可再生能源規模化發展。

此外,瀾滄江上游流域太陽能資源豐富并且穩定,年輻射量在6500兆焦/平方米左右,年日照時數在2200小時左右,適合進行光伏資源的開發與利用。華能水電于瀾滄江上游西藏段就規劃有8個梯級電站,流域周邊良好的太陽能資源可以和水電形成互補,打造西藏境內水、光互補的千萬千瓦級清潔能源基地。

也就是說,無論是增量水電站,還是瀾滄江流域風光新能源,華能水電的未來發展空間都很大,裝機增長前景廣闊。

消納難題待解

豐富的風光和水資源為華能水電新增裝機提供了想象空間,“風光水火打捆模式”也被華能水電寄予厚望,但是也存在核心難點,那就是如何去有效消納。

華夏能源網注意到,華能水電已投產的10座瀾滄江流域水電站,合計裝機2000億千瓦,設計多年平均發電量855.56億度,2020-2024年的實際年發電量分別為822.94億度、796.63億度、846.39億度、802.74億度、800.08億度,沒有一年達到設計值,這暴露出瀾滄江流域在實際發電能力上的一些不足。

華能水電2024年度主要經營數據(數據來源:公司財報)

追根溯源,瀾滄江流域來水以降水補給為主,地下水和融雪補給為輔,河川徑流年內、年際分布不均,豐枯季節、豐枯時段流量相差懸殊,這在一定程度上影響了水電站的發電能力。

例如,2023年1-6月,瀾滄江來水同比大幅偏枯,但7-9月又同比偏豐4-7成,這種劇烈的來水波動,如果沒有成熟有效的調節措施,就會出現枯水時無電可發、豐水時又要放水棄電的尷尬局面。目前,云南水電主要是西電東送送廣東,這一極為狹窄的送電范圍,無法有效化解云南水電的豐枯變化。

對這一狀況,此前有華能云南水電部門人士就曾表示,水電站出力受流域來水影響顯著,存在天然的豐枯期波動。“過去,這種波動性常限制我們在單一區域市場的競爭力。而跨經營區交易,特別是與負荷中心省份的直接對接,讓我們能更高效地‘熨平’時空差異,實現了豐水期高價外送、枯水期價值回補。”

有效消納云南水電,華能云南水電部門人士曾提出“與更多的負荷中心互聯互通”的訴求。其實也不僅僅是水電,大型清潔能源基地往往都要受困于互聯互通的范圍的過于狹窄。破局的辦法,也仍然是更大范圍的互聯互通。

過去,國網與南網的互聯互通,主要通過江城直流(三峽電力送廣東)、閩粵聯網兩條跨區特高壓來實現。而未來,瀾滄江流域云南段、西臧段大量的水電、風光電,通過特高壓外送通道直連廣東,如能再與已經在運行中的閩粵直流聯網,那么,云南、西藏的水風光綠電,先是從國網區的西藏送至南網區的廣東,而后面,也是有條件從南網區的廣東再向國網區的福建進行再分配。

個中關鍵,是要國網與南網能勇破壁壘,實現互聯互通。這將不僅對華能水電是利好,更是所有大型清潔能源基地的福氣。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美日韩中文字幕一区|

欧美激情片一区二区|

久久夜色精品国产亚洲|

91久久国产露脸精品国产|

国产女人与拘做受免费视频|

国产精品自产拍在线观看蜜|

91精彩刺激对白露脸偷拍|

97人人揉人人捏人人添|

欧美日韩精品中文字幕|

国产精品1234区|

亚洲欧美一卡|

中文字幕一区一区三区|

亚洲区在线|

91精品美女|

国产亚洲精品久久777777

|

国产精品香蕉在线的人|

久久久久久久国产|

欧美日韩一级黄|

一区二区三区免费高清视频|

一区二区三区国产精华|

中文字幕一区一区三区|

国产精品美女久久久另类人妖|

日韩精品一区二区三区四区在线观看|

日本一区二区三区电影免费观看|

久久不卡精品|

99国产精品一区|

亚洲精品无吗|

国产精品色在线网站|

久99久精品|

国产精品一二二区|

精品久久久久久久久亚洲|

欧美精品在线一区二区|

日本三级韩国三级国产三级|

在线国产一区二区三区|

免费精品99久久国产综合精品应用|

亚洲免费永久精品国产|

性欧美1819sex性高播放|

亚洲欧美一区二区三区不卡|

99久久夜色精品国产网站|

亚州精品中文|

91一区二区三区久久国产乱

|

亚洲码在线|

精品欧美一区二区精品久久小说

|

国产一级一区二区|

久久精品国产综合|

久久国产精久久精产国|

99re热精品视频国产免费|

亚洲区日韩|

午夜码电影|

欧美在线一级va免费观看|

欧美在线观看视频一区二区|

久久久久久久亚洲国产精品87|

26uuu亚洲国产精品|

亚洲精品日本无v一区|

国产91清纯白嫩初高中在线观看|

好吊妞国产欧美日韩软件大全|

亚洲乱子伦|

欧美一区二区三区免费电影|

久久91久久久久麻豆精品|

国产精品久久久爽爽爽麻豆色哟哟

|

狠狠躁夜夜躁|

日韩精品中文字幕在线|

二区三区免费视频|

91精品久久久久久|

91国产一区二区|

国产原创一区二区|

少妇高潮大叫喷水|

精品一区二区三区视频?|

国产精品视频1区|

freexxxx性|

97精品国产aⅴ7777|

日本五十熟hd丰满|

欧美黄色一二三区|

日韩一级精品视频在线观看

|

久久国产精品欧美|

色一情一交一乱一区二区三区|

国产91精品高清一区二区三区|

欧美精品五区|

在线观看国产91|

国产精品久久久久久久久久嫩草|

免费久久一级欧美特大黄|

99精品欧美一区二区|

主站蜘蛛池模板:

欧美日韩中文字幕一区|

欧美激情片一区二区|

久久夜色精品国产亚洲|

91久久国产露脸精品国产|

国产女人与拘做受免费视频|

国产精品自产拍在线观看蜜|

91精彩刺激对白露脸偷拍|

97人人揉人人捏人人添|

欧美日韩精品中文字幕|

国产精品1234区|

亚洲欧美一卡|

中文字幕一区一区三区|

亚洲区在线|

91精品美女|

国产亚洲精品久久777777

|

国产精品香蕉在线的人|

久久久久久久国产|

欧美日韩一级黄|

一区二区三区免费高清视频|

一区二区三区国产精华|

中文字幕一区一区三区|

国产精品美女久久久另类人妖|

日韩精品一区二区三区四区在线观看|

日本一区二区三区电影免费观看|

久久不卡精品|

99国产精品一区|

亚洲精品无吗|

国产精品色在线网站|

久99久精品|

国产精品一二二区|

精品久久久久久久久亚洲|

欧美精品在线一区二区|

日本三级韩国三级国产三级|

在线国产一区二区三区|

免费精品99久久国产综合精品应用|

亚洲免费永久精品国产|

性欧美1819sex性高播放|

亚洲欧美一区二区三区不卡|

99久久夜色精品国产网站|

亚州精品中文|

91一区二区三区久久国产乱

|

亚洲码在线|

精品欧美一区二区精品久久小说

|

国产一级一区二区|

久久精品国产综合|

久久国产精久久精产国|

99re热精品视频国产免费|

亚洲区日韩|

午夜码电影|

欧美在线一级va免费观看|

欧美在线观看视频一区二区|

久久久久久久亚洲国产精品87|

26uuu亚洲国产精品|

亚洲精品日本无v一区|

国产91清纯白嫩初高中在线观看|

好吊妞国产欧美日韩软件大全|

亚洲乱子伦|

欧美一区二区三区免费电影|

久久91久久久久麻豆精品|

国产精品久久久爽爽爽麻豆色哟哟

|

狠狠躁夜夜躁|

日韩精品中文字幕在线|

二区三区免费视频|

91精品久久久久久|

91国产一区二区|

国产原创一区二区|

少妇高潮大叫喷水|

精品一区二区三区视频?|

国产精品视频1区|

freexxxx性|

97精品国产aⅴ7777|

日本五十熟hd丰满|

欧美黄色一二三区|

日韩一级精品视频在线观看

|

久久国产精品欧美|

色一情一交一乱一区二区三区|

国产91精品高清一区二区三区|

欧美精品五区|

在线观看国产91|

国产精品久久久久久久久久嫩草|

免费久久一级欧美特大黄|

99精品欧美一区二区|