華夏能源網&零碳資本論獲悉,近日,寶馨科技(SZ:002514)發布公告稱,公司擬以1800萬元獲得蘇州集萃智造機器人有限公司(下稱“蘇州集萃”)81.82%的股權。

寶馨科技表示,本次對外投資旨在為公司業務發展拓展打造新的載體和平臺;交易完成后,蘇州集萃將成為并表子公司。

寶馨科技以鈑金加工起家,2022年進軍光伏行業,當年股價曾創下一年翻6倍的神話。但此后,寶馨科技不僅光伏業務一直“雷聲大雨點小”,股價也震蕩下行并延續到今年。

為了尋找第二業績增長曲線,也為了挽救下行的股價,寶馨科技跨界收購動作不斷。在不久前,公司還曾試圖收購光刻機“小巨人”江蘇影速,布局半導體業務,但最終以失敗告終。

不過,盡管今年以來的兩次收購“蹭到”了半導體、機器人兩大熱門概念,但股價非但沒有“復刻”2022年時的瘋狂,反而有所下滑。

今年年初,寶馨科技股價在8元/股左右徘徊,但到了9月16日,報收7.04元/股,跌去13.6%。投資者似乎對寶馨科技追熱門、蹭概念的“轉型”不再感興趣了。

多次易主后,轉型光伏去年虧損超7億

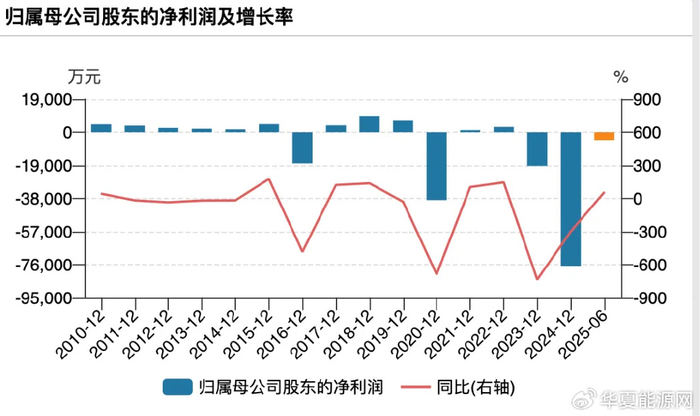

寶馨科技成立于2001年,彼時主營業務為各種精密鈑金結構件的研發、生產、銷售。2010年,寶馨科技在深圳證券交易所上市。然而,從上市到2022年“跨界”光伏的十多年時間里,寶馨科技每年的凈利潤從未過億元,甚至在2016年、2020年還出現分別虧損了1.79億元、3.89億元。

在此期間,寶馨科技還多次易主。公司上市時控股股東為廣訊有限公司,實際控制人為葉云宙夫婦。2014年,陳東、汪敏夫婦通過買殼方式取得公司17.86%股權,一年之后,又受讓廣訊有限公司所持有的9.75%股權,成為公司實際控制人。

陳東入主寶馨科技后,曾試圖推動公司向節能環保設備和光伏自動化等新能源設備產業戰略轉型,但并沒能讓公司走出困境,在經歷短暫增長之后,營收又再度萎縮。2019年,陳東放棄了轉型“幻想”,擇機賣掉寶馨科技。

2019年4月和12月,寶馨科技先后宣布擬易主海南國資和鹽城國資,但均以失敗告終。直到2020年底,馬偉實際控制的江蘇捷登受讓寶馨科技5%股份,同時,陳東、汪敏將剩余18.24%對應的表決權也委托給江蘇捷登行使,馬偉取代陳東成為公司新的實際控制人。此后,又通過定增方式,江蘇捷登持有的寶馨科技股份上升至26.9%,合計控制公司40.9%表決權。

馬偉入主后,再次推動寶馨科技業務轉型。這次,馬偉看中的是當時正火的光伏行業。

2020年之后,光伏市場高速增長。同時,光伏技術從P型向n型轉變,光伏企業紛紛押注TOPCon、HJT、BC等n型技術。作為跨界企業,寶馨科技選擇了光電轉換效率增長潛力較高的HJT技術路線,開始大手筆投建光伏產能。

2022年5月,寶馨科技發布公告稱,擬與安徽省蚌埠市懷遠縣人民政府簽署《新能源高端智能制造項目投資合同》。項目投資總額為16.8億元,建設2GW光伏電池及2GW組件、新能源高端裝備相關產品的研發、生產及制造。

同年11月,寶馨科技又宣布投建內蒙古鄂托克旗光伏項目,包括2GW光伏異質結組件、2GW光伏異質結電池、2GW薄片化切片生產線,投資總額為18.60億元,建設期限為2023年4月至2024年4月,項目還包括了不低于80萬噸的高純石英礦的開采權。

2023年1月,寶馨科技再次宣布擬與懷遠縣人民政府合作,打造6GW高效異質結電池及6GW組件相關產品制造項目,項目投資總額約55億元。

但是,寶馨科技轉型光伏之后,光伏行業的高速增長便戛然而止。2023年之后,光伏企業普遍陷入虧損。華夏能源網&零碳資本論統計發現,寶馨科技規劃的光伏項目投資總額超過了90億元,但這些項目遲遲未能投產。隨著光伏行業寒冬加劇,這些投資巨大的項目非但沒能成為“救命良藥”,反而進一步拖垮了寶馨科技。

今年以來,寶馨科技屢屢遭到上述項目的國資出資方起訴。華夏能源網&零碳資本論注意到,今年4月,懷遠縣國資企業安徽大禹實業指控寶馨科技未履行股權回購承諾,索賠3.32億元;同時,鄂托克旗國資企業誠園綠能也發起訴訟,稱寶馨科技子公司違規轉移注冊資本金,向其追討1.38億元出資款。僅這兩項訴訟,寶馨科技就面臨4.7億元索賠。而截至今年上半年,寶馨科技貨幣資金僅剩2367.83萬元。

此外,財報顯示,寶馨科技跨界切入光伏賽道后,業績非但沒有好轉,反而虧損逐年擴大。2023年,寶馨科技虧損1.93億元;2024年,虧損進一步擴大到7.67億元;今年上半年,虧損4482.68萬元。

烽煙四起,困境重重,無怪乎今年以來寶馨科技急于追熱門謀求轉型。這些風口上的行業見效快,是唯一可能挽救寶馨科技于水火之中的“救命稻草”。

今年兩次跨界并購,炒概念玩資本意圖明顯

2025年3月,寶馨科技發布公告稱,擬通過并表子公司浙江影速集成電路設備制造有限公司(以下簡稱“浙江影速”),以現金方式收購影速集成40%的股權,交易價格3.2億元。交易完成后,浙江影速將成為影速集成的控股股東。

影速集成是國內為數不多的能夠制造“半導體納米級制版光刻設備”的幾家企業之一,由光刻領域專業研發制造團隊、中科院微電所共同發起設立,產品打破了美國、德國等西方國家長期技術壟斷,在先進半導體設備國產替代關鍵領域具有獨特的地位。因此,業內認為,如果此次收購成功,寶馨科技或可以實現光伏、半導體兩個領域資源整合和協同創新,使其擺脫業績虧損困境。

然而,交易雙方卻一直因資金問題難以達成一致,僅僅3個月后,這筆交易就擱淺了。

交易擱淺三個月后,寶馨科技又宣布進軍機器人領域。此次的標的公司蘇州集萃成立于2022年6月,主要業務包括工業機器人制造與銷售、智能機器人研發以及相關系統集成與服務等。

蘇州集萃雖然成立時間不長,但江蘇省產業技術研究院智能制造技術研究所是其股東之一。該研究所重點研究數字化工廠技術、智能化裝備技術和可制造執行系統三大方向,已經形成智能制造領域的技術體系,為蘇州集萃提供了持續的技術支撐。正因此,寶馨科技表示,蘇州集萃已經展現出在機器人領域的強大競爭力,將為寶馨科技業務拓展打造新的載體和平臺。

但是,無論是切入半導體行業,還是機器人領域,因為沒有技術、產業基礎,寶馨科技都被質疑是炒作股價。

實際上,寶馨科技是有“前科”的,公司也因此而得益。2022年5月突然宣布進軍光伏電池領域后,寶馨科技股價一路大漲。從4月28日的3.43元/股,到8月2日最高漲到18.49元/股,翻了近6倍。期間,還吸引了屠文斌、施玉慶夫婦等牛散舉牌。

而寶馨科技日后的表現,與其當年的高調轉型極不匹配。雖然跨界光伏數年,但到今年上半年,在主營業務構成中,原有的智能制造業務占比仍高達92.76%,新能源業務占比只有7.24%。其中,光伏電池、組件及配套產品銷售只有14.86萬元,僅占營收的0.15%,幾乎可以忽略不計。

值得注意的是,即使宣布進軍光伏,寶馨科技背后的實控人馬偉和捷登系都對光伏“三心二意”。2023年5月,馬偉與捷登系又盯上另一個標的公司——華菱精工(SH:603356)。該公司主營電梯配重產品、鈑金產品等電梯配件的研發、生產和銷售。

彼時,捷登系擬斥資2.85億元獲得華菱精工控制權。然而,這項收購案最終“爛尾”。為了爭奪華菱精工控制權,捷登系與交易對手“反目成仇”。2024年4月,華菱精工撤回了相關的定增預案,捷登系也在隨后終止收購華菱精工剩余股權。

此外,馬偉還頻頻以寶馨科技為平臺進行資本操作。2021年、2023年,寶馨科技兩次進行定增,定增的主要對象都是江蘇捷登。其中,2021年提出的定增方案,2022年完成發行,發行股份數量為1.66億股,發行價格為2.96元/股。該發行價格相當于公司實際發行時收盤價的2折。按此計算,江蘇捷登當時浮盈近18億元。

今年初,寶馨科技的第一大股東江蘇捷登,改名為江蘇立青集成電路科技有限公司。而目前,后者仍有未解押股權質押數量1.6億股,占其持有的寶馨科技股份比例82.42%,占寶馨科技總股本比例22.17%。

寶馨科技及其背后實控人的一系列動作,顯示出明顯的資本操作“割韭菜”意圖,缺少實實在在的產業轉型舉措。這種賺快錢的思維,勢必使其熱衷于追逐“風口”,難以集中精力夯實主業基礎。這不僅沒能拯救寶馨科技,還將公司一步步推向深淵,吃虧的持有公司股票的7.9萬投資者們。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产欧美亚洲精品|

综合国产一区|

欧美午夜精品一区二区三区|

亚洲精品无吗|

xxxxhdvideosex|

中文字幕一区二区三区乱码|

国产一区二区伦理片|

国产精品高清一区|

91国产一区二区|

国产精品一区一区三区|

玖玖爱国产精品|

国产伦精品一区二区三|

亚洲精品suv精品一区二区

|

午夜欧美a级理论片915影院|

国产高清在线一区|

日本高清二区|

欧美中文字幕一区二区三区|

欧美日韩一区二区高清|

色偷偷一区二区三区|

丰满少妇高潮惨叫久久久|

国内精品99|

国产99久久久久久免费看|

狠狠色狠狠色综合久久一|

在线精品一区二区|

美女张开腿黄网站免费|

91精品国产综合久久国产大片|

国产一区二区极品|

国产一区欧美一区|

欧美日韩一区二区三区精品|

午夜伦全在线观看|

国产一区二区日韩|

日韩中文字幕在线一区二区|

97精品久久人人爽人人爽|

午夜少妇性影院免费观看|

日韩av在线电影网|

日韩中文字幕区一区有砖一区|

天摸夜夜添久久精品亚洲人成

|

99国产精品九九视频免费看|

国产精品亚洲二区|

国产精品日韩三级|

91精品婷婷国产综合久久竹菊

|

国产高清一区在线观看|

精品国产一区二区三区高潮视

|

欧美在线视频一区二区三区|

亚洲精品国产suv|

日本一二三四区视频|

亚洲国产精品一区在线观看|

狠狠色综合久久婷婷色天使|

亚洲一区二区福利视频|

日韩av中文字幕一区二区|

日本一区中文字幕|

国产精品一区不卡|

亚洲精品人|

午夜欧美a级理论片915影院|

99日本精品|

亚洲欧美色图在线|

亚洲国产精品日本|

国产区91|

欧美69精品久久久久久不卡|

欧美精品国产一区二区|

国产资源一区二区三区|

国产一区精品在线观看

|

欧美精品在线观看视频|

欧美日韩三区|

精品国产一区在线|

日本一区二区欧美|

亲子乱子伦xxxx|

午夜激情在线免费观看|

狠狠色噜噜狠狠狠四色米奇|

国产资源一区二区三区|

日韩一级片免费视频|

99久热精品|

日本xxxxxxxxx68护士|

国产呻吟久久久久久久92|

理论片午午伦夜理片在线播放|

久久国产精品久久久久久电车|

亚洲欧美一区二|

日韩精品久久久久久久酒店|

国产91麻豆视频|

亚洲精品乱码久久久久久高潮|

欧美极品少妇|

四虎国产精品永久在线|

主站蜘蛛池模板:

国产欧美亚洲精品|

综合国产一区|

欧美午夜精品一区二区三区|

亚洲精品无吗|

xxxxhdvideosex|

中文字幕一区二区三区乱码|

国产一区二区伦理片|

国产精品高清一区|

91国产一区二区|

国产精品一区一区三区|

玖玖爱国产精品|

国产伦精品一区二区三|

亚洲精品suv精品一区二区

|

午夜欧美a级理论片915影院|

国产高清在线一区|

日本高清二区|

欧美中文字幕一区二区三区|

欧美日韩一区二区高清|

色偷偷一区二区三区|

丰满少妇高潮惨叫久久久|

国内精品99|

国产99久久久久久免费看|

狠狠色狠狠色综合久久一|

在线精品一区二区|

美女张开腿黄网站免费|

91精品国产综合久久国产大片|

国产一区二区极品|

国产一区欧美一区|

欧美日韩一区二区三区精品|

午夜伦全在线观看|

国产一区二区日韩|

日韩中文字幕在线一区二区|

97精品久久人人爽人人爽|

午夜少妇性影院免费观看|

日韩av在线电影网|

日韩中文字幕区一区有砖一区|

天摸夜夜添久久精品亚洲人成

|

99国产精品九九视频免费看|

国产精品亚洲二区|

国产精品日韩三级|

91精品婷婷国产综合久久竹菊

|

国产高清一区在线观看|

精品国产一区二区三区高潮视

|

欧美在线视频一区二区三区|

亚洲精品国产suv|

日本一二三四区视频|

亚洲国产精品一区在线观看|

狠狠色综合久久婷婷色天使|

亚洲一区二区福利视频|

日韩av中文字幕一区二区|

日本一区中文字幕|

国产精品一区不卡|

亚洲精品人|

午夜欧美a级理论片915影院|

99日本精品|

亚洲欧美色图在线|

亚洲国产精品日本|

国产区91|

欧美69精品久久久久久不卡|

欧美精品国产一区二区|

国产资源一区二区三区|

国产一区精品在线观看

|

欧美精品在线观看视频|

欧美日韩三区|

精品国产一区在线|

日本一区二区欧美|

亲子乱子伦xxxx|

午夜激情在线免费观看|

狠狠色噜噜狠狠狠四色米奇|

国产资源一区二区三区|

日韩一级片免费视频|

99久热精品|

日本xxxxxxxxx68护士|

国产呻吟久久久久久久92|

理论片午午伦夜理片在线播放|

久久国产精品久久久久久电车|

亚洲欧美一区二|

日韩精品久久久久久久酒店|

国产91麻豆视频|

亚洲精品乱码久久久久久高潮|

欧美极品少妇|

四虎国产精品永久在线|