在光伏寒冬中,企業(yè)間糾紛明顯增多,其中大多數(shù)都是供貨后付不起貨款的,如今卻出現(xiàn)了收了預(yù)付款拒不發(fā)貨的案例,個中緣由實在蹊蹺。

華夏能源網(wǎng)獲悉,9月9日,藍(lán)豐生化(SZ:002513)公告披露,控股子公司安徽旭合新能源科技有限公司(下稱“旭合科技”)被江蘇昱輝陽光新能源有限公司(下稱“江蘇昱輝”)起訴,涉案金額1123.32萬元。

2024年9月5日,江蘇昱輝與旭合科技簽署了《采購合同》,江蘇昱輝向旭合科技支付預(yù)付款人民幣300萬元用于后續(xù)貨款的抵扣。但是,旭合科技在交付部分產(chǎn)品后就不再按時發(fā)貨了。

為此,江蘇昱輝訴訟要求旭合科技退還未抵扣完的預(yù)付款、提貨款190萬元,違約金933萬元,同時承擔(dān)本案的訴訟費(fèi)。目前,法院已受理該案件。

作為一家由中科院院士、行業(yè)資深高管和新能源資本大佬組成的光伏新秀,旭合科技成立的時間不長,電池組件產(chǎn)能也僅有3.5GW,但企業(yè)整體低調(diào)、務(wù)實,在業(yè)內(nèi)被不少人視為較為靠譜的光伏企業(yè)。

在當(dāng)前光伏行業(yè)產(chǎn)能嚴(yán)重過剩,電池組件企業(yè)爭搶訂單打破頭的市場環(huán)境下,旭合科技為何還收了錢不發(fā)貨?其如此“任性”的底氣來自哪里?

公司聲稱滿產(chǎn)滿銷,但債務(wù)風(fēng)險高企

旭合科技于2022年7月在安徽滁州成立,專注高效N型晶硅光伏電池、組件產(chǎn)品的制造和新能源項目開發(fā)。公司科研團(tuán)隊和運(yùn)營管理團(tuán)隊陣容均十分“豪華”——高級顧問來自中國科學(xué)院院士,南京大學(xué)物理系教授、博士生導(dǎo)師都有為,行業(yè)老兵李質(zhì)磊、路忠林分別擔(dān)任CEO、CTO,企業(yè)發(fā)起人之一、董事長鄭旭是新能源資本大佬。

2023年6月,鄭旭通過收購農(nóng)化上市公司藍(lán)豐生化部分股權(quán)成為實控人。同年9月,藍(lán)豐生化以現(xiàn)金6752.349萬元收購了鄭旭及一致行動人持有的旭合科技51%股權(quán),成為旭合科技控股公司。

收購旭合科技后,藍(lán)豐生化確定了“農(nóng)化+新能源”雙主業(yè)的發(fā)展戰(zhàn)略。之后幾年公司光伏業(yè)務(wù)營收節(jié)節(jié)攀升,從2023年的9.45億元,升至2024年的12.13億元,今年上半年光伏業(yè)務(wù)又帶來9.26億元進(jìn)賬。截至今年上半年,藍(lán)豐生化光伏業(yè)務(wù)的營收占比已從2023年的54.3%升至77.39%。

旭合科技規(guī)劃了規(guī)模龐大的產(chǎn)能建設(shè)計劃。2023年11月,公司位于滁州基地的年產(chǎn)10GW電池組件項目(一期)的部分產(chǎn)線建成投產(chǎn)。2024年報顯示,旭合科技實際擁有2.5GW高效N型TOPCON電池片和1GW組件產(chǎn)能。

華夏能源網(wǎng)注意到,今年5月21日,藍(lán)豐生化在業(yè)績說明會上表示,目前公司光伏板塊業(yè)務(wù)在手訂單充足,產(chǎn)能利用率接近滿產(chǎn)狀態(tài)。7月10日,藍(lán)豐生化在互動平臺回答投資者提問時再次表示,“基本處于滿產(chǎn)滿銷狀態(tài)。”

既然滿產(chǎn)滿銷,為何連幾百萬的貨都供不出來?是生產(chǎn)出來的貨都被其他客戶搶走了?還是是說雙方合作出現(xiàn)了不愉快,故意不發(fā)貨?背后的真實原因,有待于相關(guān)各方的進(jìn)一步說明。

實際上,從經(jīng)營上看,旭合科技近兩年有些缺錢,本案1000多萬的索賠額會讓公司更加雪上加霜。

藍(lán)豐生化自2023年9月控股旭合科技以來,就不斷為旭合科技提供連帶擔(dān)保責(zé)任,涉及銀行貸款、設(shè)備款乃至上游輔材貨款等。其對外擔(dān)保余額從2023年9月的6237萬元,激增至到2025年8月底的 6.58億元,兩年時間翻了十倍,融資擔(dān)保額度上限也提升至25億元。

去年11月下旬,藍(lán)豐生化還為旭合科技引入投資者長安國際信托股份有限公司,后者合計為旭合科技增資9801萬元,其中1782萬計入注冊資本,8019萬元計入資本公積。增資完成后,藍(lán)豐生化持有旭合科技的股權(quán)比例由51%變降至49.2449%。

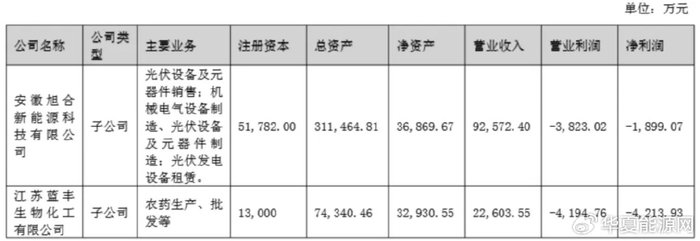

然而,旭合科技的債務(wù)依舊在上升。截至2025年6月末,旭合科技總資產(chǎn)31.15億元,其中凈資產(chǎn)約3.69億元,資產(chǎn)權(quán)益比率還不到12%,意味著公司依賴債務(wù)融資較多,財務(wù)風(fēng)險極高。

華夏能源網(wǎng)注意到,就在今年8月27日,旭合科技還因欠付捷佳偉創(chuàng)及其子公司1.11億元貨款,拉來藍(lán)豐生化及公司總經(jīng)理李質(zhì)磊、董事路忠林共同為還款事項提供連帶擔(dān)保。

光伏持續(xù)不盈利,虧損由政府補(bǔ)貼全覆蓋

旭合科技缺錢困局的核心,是其至今未實現(xiàn)光伏業(yè)務(wù)的完全盈利。

旭合科技的太陽能電池產(chǎn)業(yè)化項目一期項目投產(chǎn)時,光伏行業(yè)的洗牌已經(jīng)開始。受此影響,旭合科技在2023年虧損3137.70萬元;2024年,繼續(xù)虧損1.77億元;而今年上半年,又虧損了1899.07萬元。兩年半時間,旭合科技合計虧損2.27億元。

藍(lán)豐生化年報顯示,2023年光伏業(yè)務(wù)毛利率僅0.25%,2024年更是降至-4.22%。這兩年藍(lán)豐生化歸母凈利潤分別虧損3.32億元和2.53億元。

但即使如此,藍(lán)豐生化依然對光伏抱有厚望,光伏業(yè)務(wù)的總營收占比不斷提升的同時,其產(chǎn)能也在繼續(xù)擴(kuò)張。2023年3月,旭合科技與昆明市東川區(qū)人民政府簽約,擬投建5GW組件、5GW電池及4GWh儲能電池;今年初,旭合科技又與云南昭通市政府達(dá)成合作,共同投資3.5億元建設(shè)年產(chǎn)能力2.5GW的組件生產(chǎn)線。

缺錢的旭合科技,逆勢干光伏的底氣從何而來?答案是地方政府。

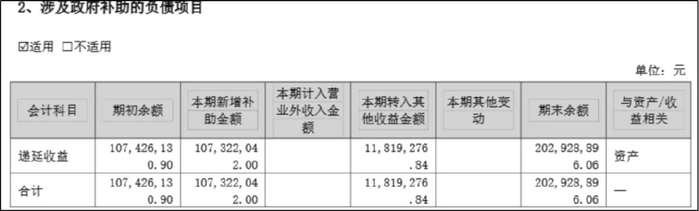

華夏能源網(wǎng)查詢年報及公告信息發(fā)現(xiàn),近三年,旭合科技收到的各類補(bǔ)貼資金合計達(dá)2.36億元,已經(jīng)覆蓋了同期所有虧損。

具體而言,包括2023年收到滁州市國資委旗下中新蘇滁現(xiàn)代產(chǎn)業(yè)園建設(shè)發(fā)展有限公司(以下簡稱“中新蘇滁”)固定資產(chǎn)投資補(bǔ)助1.08億元;2024年又獲中新蘇滁1.07億元的補(bǔ)貼;2025年4月,旭合科技再次獲得中新蘇滁給予的2146萬元補(bǔ)貼。

只是,雖有地方政府撐腰,旭合科技至今仍未扭虧為盈。而其母公司藍(lán)豐生化卻快被拖垮了。自2023年3季度以來,藍(lán)豐生化經(jīng)營性活動產(chǎn)生的現(xiàn)金流凈額已有6個季度為負(fù),其資產(chǎn)負(fù)債率更是連續(xù)三年都在九成以上。

唯一可以安慰的是,今年上半年,藍(lán)豐生化的光伏業(yè)務(wù)終于實現(xiàn)3.42%的毛利率——這一正向毛利潤主要得益于電池片和其他光伏業(yè)務(wù)的拉動。其中電池片營收5.24億元,毛利率6.09%,為公司帶來了3191萬元的毛利潤;而其他光伏業(yè)務(wù)(光伏電站)雖毛利率高達(dá)28.66%,但因僅占總營收的1.85%,對業(yè)績改善影響有限。

在上市母公司和企業(yè)自身都已捉襟見肘的情況下,旭合科技能否安然度過行業(yè)寒冬,充滿未知。

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

狠狠色丁香久久婷婷综合丁香|

国产精品日韩高清伦字幕搜索|

亚洲精品一区二区另类图片|

欧美一区二区三区日本|

欧美一区二区免费视频|

夜夜嗨av一区二区三区中文字幕|

99re久久精品国产|

av毛片精品|

亚洲国产精品麻豆|

午夜黄色网址|

欧美一区二区久久|

91偷拍网站|

玖玖国产精品视频|

激情aⅴ欧美一区二区三区|

国产乱人伦偷精品视频免下载|

狠狠插影院|

欧美67sexhd|

午夜激情在线免费观看|

欧美一区二区三区免费电影|

国产69精品99久久久久久宅男|

99国产精品永久免费视频|

av中文字幕一区二区|

国产精品久久久久久久妇女|

欧美日韩综合一区二区|

久久久国产精品一区|

久久夜靖品2区|

国产视频1区2区|

日本精品一二三区|

性色av香蕉一区二区|

亚洲精品性|

国产欧美一区二区三区沐欲|

色综合久久久久久久粉嫩|

国产日韩欧美网站|

国产69精品久久久久孕妇不能看

|

狠狠色噜噜狠狠狠狠奇米777|

少妇高潮一区二区三区99小说|

激情欧美日韩|

中文字幕在线播放一区|

欧美一区二区色|

久久99亚洲精品久久99果|

久久婷婷国产香蕉|

毛片大全免费观看|

国产精品日产欧美久久久久|

91精品久久久久久久久久|

扒丝袜网www午夜一区二区三区|

国产精品一二三区免费|

日韩午夜毛片|

欧美片一区二区|

日韩午夜电影在线|

亚洲福利视频一区二区|

午夜激情在线播放|

99三级视频|

日韩亚洲精品在线观看|

国产一级大片|

欧美日韩精品在线播放|

日本aⅴ精品一区二区三区日|

国产真实乱偷精品视频免|

亚洲理论影院|

国产精品乱码久久久久久久久|

日本一区二区在线电影|

色综合久久综合|

欧美日韩一区电影|

国产一区二区精品在线|

99精品黄色|

欧美人妖一区二区三区|

日韩av在线导航|

久久一区欧美|

国产一区二区午夜|

久久国产中文字幕|

久久久精品99久久精品36亚|

色乱码一区二区三在线看|

亚洲欧美日韩视频一区|

日韩免费一级视频|

国产一区二区午夜|

欧美老肥婆性猛交视频|

夜夜躁狠狠躁日日躁2024|

日本一级中文字幕久久久久久|

夜夜躁狠狠躁日日躁2024|

91亚洲欧美日韩精品久久奇米色|

国模精品免费看久久久|

国产91精品一区二区麻豆亚洲|

午夜激情在线播放|

主站蜘蛛池模板:

狠狠色丁香久久婷婷综合丁香|

国产精品日韩高清伦字幕搜索|

亚洲精品一区二区另类图片|

欧美一区二区三区日本|

欧美一区二区免费视频|

夜夜嗨av一区二区三区中文字幕|

99re久久精品国产|

av毛片精品|

亚洲国产精品麻豆|

午夜黄色网址|

欧美一区二区久久|

91偷拍网站|

玖玖国产精品视频|

激情aⅴ欧美一区二区三区|

国产乱人伦偷精品视频免下载|

狠狠插影院|

欧美67sexhd|

午夜激情在线免费观看|

欧美一区二区三区免费电影|

国产69精品99久久久久久宅男|

99国产精品永久免费视频|

av中文字幕一区二区|

国产精品久久久久久久妇女|

欧美日韩综合一区二区|

久久久国产精品一区|

久久夜靖品2区|

国产视频1区2区|

日本精品一二三区|

性色av香蕉一区二区|

亚洲精品性|

国产欧美一区二区三区沐欲|

色综合久久久久久久粉嫩|

国产日韩欧美网站|

国产69精品久久久久孕妇不能看

|

狠狠色噜噜狠狠狠狠奇米777|

少妇高潮一区二区三区99小说|

激情欧美日韩|

中文字幕在线播放一区|

欧美一区二区色|

久久99亚洲精品久久99果|

久久婷婷国产香蕉|

毛片大全免费观看|

国产精品日产欧美久久久久|

91精品久久久久久久久久|

扒丝袜网www午夜一区二区三区|

国产精品一二三区免费|

日韩午夜毛片|

欧美片一区二区|

日韩午夜电影在线|

亚洲福利视频一区二区|

午夜激情在线播放|

99三级视频|

日韩亚洲精品在线观看|

国产一级大片|

欧美日韩精品在线播放|

日本aⅴ精品一区二区三区日|

国产真实乱偷精品视频免|

亚洲理论影院|

国产精品乱码久久久久久久久|

日本一区二区在线电影|

色综合久久综合|

欧美日韩一区电影|

国产一区二区精品在线|

99精品黄色|

欧美人妖一区二区三区|

日韩av在线导航|

久久一区欧美|

国产一区二区午夜|

久久国产中文字幕|

久久久精品99久久精品36亚|

色乱码一区二区三在线看|

亚洲欧美日韩视频一区|

日韩免费一级视频|

国产一区二区午夜|

欧美老肥婆性猛交视频|

夜夜躁狠狠躁日日躁2024|

日本一级中文字幕久久久久久|

夜夜躁狠狠躁日日躁2024|

91亚洲欧美日韩精品久久奇米色|

国模精品免费看久久久|

国产91精品一区二区麻豆亚洲|

午夜激情在线播放|