華夏能源網(wǎng)&零碳資本論獲悉,9月8日,光伏設(shè)備商羅博特科(SZ:300757)發(fā)布公告稱,公司擬籌劃境外發(fā)行股份(H股)并在香港聯(lián)交所掛牌上市。

羅博特科成立于2011年,2019年在深交所創(chuàng)業(yè)板上市,主營業(yè)務(wù)為光伏電池自動化、智能化設(shè)備制造。作為光伏行業(yè)“賣鏟人”,羅博特科表現(xiàn)出強(qiáng)勁的盈利能力,即使在2023年行業(yè)進(jìn)入寒冬之后,公司依然能保持凈利潤為正。

不過,進(jìn)入2025年后,光伏寒冬也波及到了羅博特科。日前發(fā)布的半年報(bào)顯示,今年上半年虧損3333萬元,這是羅博特科在此輪行業(yè)寒冬中首次出現(xiàn)半年度虧損。

值得注意的是,不久前,羅博特科剛剛完成對半導(dǎo)體設(shè)備巨頭ficonTEC的收購。在光伏行業(yè)虧損潮侵襲到設(shè)備企業(yè)之際,羅博特科試圖在泛半導(dǎo)體領(lǐng)域開拓“第二增長曲線”,擺脫對光伏的過度依賴。

而此次赴港上市融資,正是羅博特科為支撐戰(zhàn)略轉(zhuǎn)型的重要舉措。羅博特科公告表示:此次赴港上市是為“進(jìn)一步推進(jìn)‘清潔能源+泛半導(dǎo)體’的雙輪驅(qū)動發(fā)展戰(zhàn)略”。

轉(zhuǎn)型半導(dǎo)體,一年半股價(jià)翻10倍

作為光伏自動化設(shè)備制造商,羅博特科獨(dú)特的超薄硅片處理技術(shù)能處理厚度僅為100微米的硅片,并且在PERC、TOPCON、HJT、XBC等技術(shù)路線上均有相應(yīng)的布局。

羅博特科與主流的太陽能電池生產(chǎn)企業(yè)建立了長期合作關(guān)系,客戶包括通威股份(SH:600438)、天合光能(SH:688599)、晶科能源(SH:688223)、阿特斯(SH:688472)等光伏龍頭。財(cái)報(bào)顯示,2024年,公司光伏設(shè)備收入為10.51億元,占營收的比重為95.02%。

不過,光伏設(shè)備業(yè)務(wù)占比過高,也使其業(yè)績極易受行業(yè)周期影響。2022年、2023年光伏行業(yè)尚在景氣期時,羅博特科的歸母凈利潤同比增速均超過150%;但到了2024年,歸母凈利潤同比增速為-17.17%;2025年上半年,公司實(shí)現(xiàn)營業(yè)收入2.49億元,較上年同期下降65.53%,實(shí)現(xiàn)歸母凈利潤-3333.02萬元,較上年同期下降161.47%。

羅博特科意識到公司業(yè)績對光伏過度依賴帶來的問題。公司董事長戴軍曾表示,“我一直在考慮如何把“雞蛋”從籃子里挪出去一些。”

早在2019年,羅博特科就嘗試開辟第二增長曲線。彼時,德國公司ELAS計(jì)劃出清其控制的ficonTEC全部股權(quán)。看到機(jī)會的戴軍牽頭建廣廣智、蘇園產(chǎn)投、尚融寶盈等幾家有意出資的投資機(jī)構(gòu),共同提交了非約束性報(bào)價(jià)函并最終與ELAS簽署了交易協(xié)議。

此后,經(jīng)過一系列資本操作,羅博特科收購ficonTEC事項(xiàng)穩(wěn)步推進(jìn),甚至已經(jīng)取得了德國聯(lián)邦經(jīng)濟(jì)和能源部出具的《無異議函》。但該計(jì)劃卻因?yàn)橐咔槎鴶R淺了一段時間。直到2023年8月,羅博特科重啟收購,交易價(jià)格約為10.11億元人民幣。

今年4月,羅博特科發(fā)行股份及支付現(xiàn)金收購ficonTEC 100%股權(quán)的重組事項(xiàng),經(jīng)深交所并購重組委審核通過,這一跨國并購案終于塵埃落定。羅博特科也正式從光伏設(shè)備制造商,轉(zhuǎn)型為光伏電池設(shè)備、半導(dǎo)體設(shè)備的雙輪驅(qū)動公司。

值得注意的是,ficonTEC在光子技術(shù)的耦合封裝設(shè)備技術(shù)世界領(lǐng)先,客戶有博通、英偉達(dá)等全球知名頭部科技企業(yè)。此外,在硅光模塊封測設(shè)備領(lǐng)域,ficonTEC的全球市占率達(dá)到80%以上。

羅博特科表示,今年上半年,其光電子及半導(dǎo)體業(yè)務(wù)板塊在手訂單金額6.62億元,此外,仍有部分在談項(xiàng)目,如陸續(xù)簽訂并順利履行將對公司未來經(jīng)營業(yè)績產(chǎn)生積極影響。

9月3日,羅博特科又發(fā)公告稱,ficonTEC近日與交易對手方瑞士某頭部公司C的子公司簽署單筆合同,金額約為946.5萬歐元(折合人民幣約7867.02萬元),系全自動硅光子封裝整線訂單。如此,在泛半導(dǎo)體領(lǐng)域,羅博特科的在手訂單金額已經(jīng)達(dá)到7.4億元。

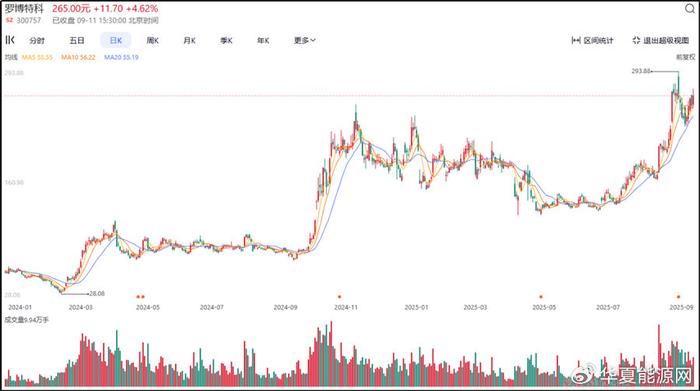

羅博特科跨界半導(dǎo)體、布局第二業(yè)績增長曲線的成果,在A股股價(jià)上得到直接反映。華夏能源網(wǎng)&零碳資本論注意到,2024年,公司股價(jià)最低值出現(xiàn)在2月6日,為28.08元/股;最高值出現(xiàn)在11月11日,為254.96元/股。此后股價(jià)回調(diào),在今年4月9日降到了最低122.62元/股。跨國收購案落定后,羅博特科股價(jià)股價(jià)一路上漲,8月29日漲到293.88元/股,一年半左右時間翻了10多倍(對比2024年2月6日低價(jià))。截至9月11日收盤,羅博特科報(bào)265元/股,為A股中股價(jià)最高的光伏股。

在多重利好下,羅博特科乘勢而上,宣布了再次上市的融資之舉。通過港股融資,將為其半導(dǎo)體設(shè)備領(lǐng)域的進(jìn)一步發(fā)展儲備“彈藥”。

光伏“賣鏟人”的危機(jī)與自救

羅博特科的經(jīng)歷,是現(xiàn)在很多光伏“賣鏟人”的共同處境。

雖然光伏行業(yè)產(chǎn)能過剩、整體需求萎縮已經(jīng)持續(xù)2年,但大部分光伏“賣鏟人”的業(yè)績未受到大的影響,基本都能保持盈利。不過,這只是財(cái)報(bào)描繪出的“虛假繁榮”。

一方面,在主要的光伏設(shè)備企業(yè)中,僅有帝爾激光(SZ:300776)、拉普拉斯(SH:688726)、捷佳偉創(chuàng)(SZ:300724)、先導(dǎo)智能(SZ:300450)等少數(shù)設(shè)備企業(yè)實(shí)現(xiàn)了歸母凈利潤的正增長。大部分光伏設(shè)備企業(yè)像羅博特科一樣,營收與凈利同比都雙雙下滑。另一方面,設(shè)備企業(yè)的收入確認(rèn)具有滯后性,即今年上半年的收入有可能是很早以前的訂單,并不能真實(shí)反映當(dāng)下的市場情況。

另外,光伏設(shè)備企業(yè)普遍面臨著應(yīng)收賬款風(fēng)險(xiǎn)。華夏能源網(wǎng)&零碳資本論注意到,截至今年6月底,羅博特科應(yīng)收賬款凈額為4.85億元,占同期流動資產(chǎn)比重為27.88%。而捷佳偉創(chuàng)、邁為股份(SZ:300751)等龍頭的應(yīng)收賬款都接近50億元,先導(dǎo)智能更是高達(dá)79.61億元。

高額應(yīng)收賬款一方面降低了公司的資金使用效率,影響業(yè)務(wù)持續(xù)快速增長;另一方面若公司客戶出現(xiàn)回款不順或財(cái)務(wù)狀況惡化,則可能給公司帶來巨額壞賬風(fēng)險(xiǎn)。

實(shí)際上,從去年開始,“催收”便成為很多光伏設(shè)備企業(yè)的重點(diǎn)工作。例如,今年年初,先導(dǎo)智能曾因追討設(shè)備款無果,一口氣起訴了9家企業(yè)。

而在如今的行業(yè)困境之中,即使對簿公堂,欠錢的企業(yè)也付不出設(shè)備款。無奈之下,一些設(shè)備企業(yè)只能選擇“債轉(zhuǎn)股”來減少損失。典型的案例是,今年上半年,捷佳偉創(chuàng)、奧特維(SH:688516)、拓斯達(dá)(SZ:300607)、羅博特科、高測股份(SH:688556)、京山輕機(jī)(SZ:000821)、錫裝股份(SZ:001332)等相繼通過“債轉(zhuǎn)股”模式成為潤陽股份的股東。

面對危機(jī),除了加緊“催收”,很多設(shè)備商都在通過業(yè)務(wù)轉(zhuǎn)型來尋求“自救”。在轉(zhuǎn)型方向上,半導(dǎo)體領(lǐng)域最受光伏設(shè)備企業(yè)青睞。

其中,邁為股份2024年已經(jīng)獲得了批量半導(dǎo)體設(shè)備訂單,2025年實(shí)現(xiàn)了大批量放量,預(yù)計(jì)新簽半導(dǎo)體設(shè)備訂單將達(dá)到40億元左右;捷佳偉創(chuàng)通過引入先進(jìn)團(tuán)隊(duì)等外延式成長,將其業(yè)務(wù)拓展至半導(dǎo)體清洗設(shè)備及爐管類設(shè)備LED、OLED等泛半導(dǎo)體設(shè)備領(lǐng)域;晶盛機(jī)電(SZ:300316)、連城數(shù)控(BJ:835368)則依托其在光伏單晶爐領(lǐng)域的優(yōu)勢,向半導(dǎo)體晶體生長設(shè)備領(lǐng)域擴(kuò)張......

光伏設(shè)備與半導(dǎo)體設(shè)備同屬泛半導(dǎo)體行業(yè),二者在技術(shù)、市場等方面有著諸多共通之處,光伏設(shè)備企業(yè)的跨界擴(kuò)張有先天優(yōu)勢。不過,光伏設(shè)備企業(yè)的跨界,也面臨著技術(shù)和資金的雙重壓力。

以羅博特科為例,技術(shù)方面,羅博特科面臨來自國內(nèi)外知名半導(dǎo)體設(shè)備企業(yè)的激烈競爭。這些競爭對手包括ASML、Lam Research、Applied Materials等,它們不但技術(shù)實(shí)力雄厚,還擁有廣泛的客戶基礎(chǔ)和全球化的生產(chǎn)布局。

資金方面,羅博特科面臨很大的現(xiàn)金流壓力。今年上半年,公司短期借款高達(dá)9.96億元,而賬面現(xiàn)金僅有3.33億元。并且,羅博特科的經(jīng)營性現(xiàn)金流一直為負(fù),去年底曾達(dá)到-3.17億元,今年上半年為-1534萬元。

經(jīng)營活動不能提供現(xiàn)金的情況下,羅博特科只有通過外部融資來維持?jǐn)U張。這也是羅博特科在收購ficonTEC之后,要立刻抓緊赴港上市融資的重要原因。

然而,羅博特科的赴港上市路能不能走通,還面臨諸多不確定性。在半導(dǎo)體領(lǐng)域,正有越來越多的光伏設(shè)備企業(yè)跨界而來,競爭將越來越激烈。羅博特科的上市融資步伐,需要加快速度向前邁了。

頭條號入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产精品天堂网|

av不卡一区二区三区|

欧美系列一区二区|

99久久精品免费看国产免费粉嫩|

国产二区免费视频|

欧美片一区二区|

国产91丝袜在线|

91制服诱惑|

国内精品国产三级国产99|

欧美精品国产一区二区|

久久国产精品99国产精|

狠狠插影院|

日本高清二区|

麻豆天堂网|

强制中出し~大桥未久在线播放|

国产精品自产拍在线观看蜜|

娇妻被又大又粗又长又硬好爽|

久久精品综合|

99久久久国产精品免费调教网站|

91在线一区二区|

午夜影皖精品av在线播放|

久久国产精彩视频|

国产日韩欧美在线影视|

欧美三级午夜理伦三级老人|

国产精品免费不卡|

69久久夜色精品国产69–|

午夜天堂电影|

99国产精品久久久久99打野战|

精品久久久久久亚洲综合网

|

日本一区二区高清|

91精品www|

538国产精品一区二区在线|

日韩中文字幕久久久97都市激情|

国产日本欧美一区二区三区|

国产美女一区二区三区在线观看|

4399午夜理伦免费播放大全|

国产精品1234区|

亚洲国产一区二区精华液|

日本神影院一区二区三区|

国产午夜一区二区三区|

国产欧美日韩另类|

国产欧美亚洲精品第一区软件|

午夜av在线电影|

国产精品一区二区av日韩在线|

综合色婷婷一区二区亚洲欧美国产|

91久久精品在线|

欧美精品五区|

欧美一级片一区|

亚洲欧美中日精品高清一区二区

|

日本精品一区二区三区在线观看视频|

欧美精品一区二区久久|

欧美一区二区三区在线免费观看

|

国产精品1区2区|

国产一区在线视频观看|

岛国黄色网址|

美国三级日本三级久久99|

av狠狠干|

久久两性视频|

久久91精品国产91久久久|

国产一区二区二|

bbbbb女女女女女bbbbb国产|

曰韩av在线|

中文字幕一区二区三区免费视频|

国产69精品久久99不卡免费版|

九一国产精品|

亚洲国产精品区|

国产精品视频99|

麻豆视频免费播放|

久久精品色欧美aⅴ一区二区|

午夜国产一区二区三区|

日韩精品中文字幕一区二区三区

|

欧美国产精品久久|

91精品色|

19videosex性欧美69|

国产伦精品一区二区三区四区|

国产精品高潮呻吟88av|

午夜天堂电影|

一区二区三区国产精品视频|

亚洲精品乱码久久久久久麻豆不卡|

狠狠色狠狠色综合日日2019|

欧美日韩一二三四区|

91久久国产视频|

主站蜘蛛池模板:

国产精品天堂网|

av不卡一区二区三区|

欧美系列一区二区|

99久久精品免费看国产免费粉嫩|

国产二区免费视频|

欧美片一区二区|

国产91丝袜在线|

91制服诱惑|

国内精品国产三级国产99|

欧美精品国产一区二区|

久久国产精品99国产精|

狠狠插影院|

日本高清二区|

麻豆天堂网|

强制中出し~大桥未久在线播放|

国产精品自产拍在线观看蜜|

娇妻被又大又粗又长又硬好爽|

久久精品综合|

99久久久国产精品免费调教网站|

91在线一区二区|

午夜影皖精品av在线播放|

久久国产精彩视频|

国产日韩欧美在线影视|

欧美三级午夜理伦三级老人|

国产精品免费不卡|

69久久夜色精品国产69–|

午夜天堂电影|

99国产精品久久久久99打野战|

精品久久久久久亚洲综合网

|

日本一区二区高清|

91精品www|

538国产精品一区二区在线|

日韩中文字幕久久久97都市激情|

国产日本欧美一区二区三区|

国产美女一区二区三区在线观看|

4399午夜理伦免费播放大全|

国产精品1234区|

亚洲国产一区二区精华液|

日本神影院一区二区三区|

国产午夜一区二区三区|

国产欧美日韩另类|

国产欧美亚洲精品第一区软件|

午夜av在线电影|

国产精品一区二区av日韩在线|

综合色婷婷一区二区亚洲欧美国产|

91久久精品在线|

欧美精品五区|

欧美一级片一区|

亚洲欧美中日精品高清一区二区

|

日本精品一区二区三区在线观看视频|

欧美精品一区二区久久|

欧美一区二区三区在线免费观看

|

国产精品1区2区|

国产一区在线视频观看|

岛国黄色网址|

美国三级日本三级久久99|

av狠狠干|

久久两性视频|

久久91精品国产91久久久|

国产一区二区二|

bbbbb女女女女女bbbbb国产|

曰韩av在线|

中文字幕一区二区三区免费视频|

国产69精品久久99不卡免费版|

九一国产精品|

亚洲国产精品区|

国产精品视频99|

麻豆视频免费播放|

久久精品色欧美aⅴ一区二区|

午夜国产一区二区三区|

日韩精品中文字幕一区二区三区

|

欧美国产精品久久|

91精品色|

19videosex性欧美69|

国产伦精品一区二区三区四区|

国产精品高潮呻吟88av|

午夜天堂电影|

一区二区三区国产精品视频|

亚洲精品乱码久久久久久麻豆不卡|

狠狠色狠狠色综合日日2019|

欧美日韩一二三四区|

91久久国产视频|