出品 | 創(chuàng)業(yè)最前線

作者 | 希波

編輯 | 王亞靜

美編 | 倩倩

審核 | 頌文

經(jīng)過四個(gè)多月的等待,4月10日,江蘇永大化工機(jī)械股份有限公司(簡稱“永大股份”)迎來IPO的二次上會(huì)。

公開資料顯示,永大股份是一家主要從事基礎(chǔ)化工、煤化工、煉油及石油化工、光伏與醫(yī)藥等領(lǐng)域壓力容器的研發(fā)、設(shè)計(jì)、制造、銷售及相關(guān)技術(shù)服務(wù)的企業(yè)。

雖擁有中國化學(xué)、盛虹集團(tuán)、中石化等知名客戶,但公司超過七成的應(yīng)收賬款處于信用期外,部分客戶貨款糾紛已進(jìn)入強(qiáng)制執(zhí)行階段。

從股權(quán)來看,這是一個(gè)家族企業(yè),實(shí)控人李進(jìn)家族持股集中,且多名家族成員占據(jù)采購、商務(wù)等核心崗位。

在壓力容器行業(yè)加速高端化轉(zhuǎn)型、光伏產(chǎn)能出清仍未結(jié)束的背景下,永大股份能否在二次上會(huì)中順利“過關(guān)”?

1、家族企業(yè)闖關(guān)北交所,財(cái)務(wù)不規(guī)范問題頻現(xiàn)

永大股份主要從事壓力容器的研發(fā)、設(shè)計(jì)、制造、銷售及相關(guān)技術(shù)服務(wù),應(yīng)用領(lǐng)域包括基礎(chǔ)化工、煤化工、煉油及石油化工、光伏與醫(yī)藥等領(lǐng)域。

壓力容器是指在壓力作用下盛裝流體介質(zhì)的密封容器,容器結(jié)構(gòu)由筒體、封頭、法蘭、支座以及接管等組成。

簡單來說,壓力容器是專門加厚、加固、焊接牢固的鋼制設(shè)備,用來盛放高壓氣體、高溫液體等材料,并完成反應(yīng)、換熱、分離與物料儲(chǔ)存等關(guān)鍵工藝,屬于工業(yè)生產(chǎn)中不可或缺的專用高端裝備。

按照在生產(chǎn)工藝過程中的作用原理劃分,永大股份的產(chǎn)品分為反應(yīng)壓力容器、換熱壓力容器、分離壓力容器、儲(chǔ)存壓力容器和凍干機(jī),這些產(chǎn)品面向的客戶包括中國化學(xué)、盛虹集團(tuán)和中石化等。

?圖 / 永大股份招股書

永大股份的歷史可以追溯至2009年8月。彼時(shí),李進(jìn)和顧郁文共同出資設(shè)立了公司的前身永大有限。其中,顧郁文是李進(jìn)的岳父。

據(jù)悉,李進(jìn)出生于1971年,從江南造船廠技術(shù)員開始做起,2009年8月創(chuàng)辦永大股份。2016年9月,李進(jìn)將所持永大有限71%股權(quán)轉(zhuǎn)讓給其父親李昌哲,且未收取對(duì)價(jià)。

截至招股書簽署之日,李昌哲,以及顧秀紅、李進(jìn)夫婦合計(jì)直接持有永大股份86.56%股份,為公司的實(shí)際控制人。此外,李進(jìn)和顧秀紅都擁有美國永久居留權(quán)。

?圖 / 永大股份招股書

「創(chuàng)業(yè)最前線」注意到,在李氏家族的控制下,李進(jìn)的不少親屬都在公司任職。

其中,李昌哲之子、李進(jìn)之兄陳漢炎和李瀾分別任永大股份采購部部長和商務(wù)部經(jīng)理,并各自間接持有公司100萬股股份。

此外,陳漢炎之子李新星同樣在永大股份擔(dān)任商務(wù)部經(jīng)理,間接持有20萬股股份。

?圖 / 永大股份招股書

由于李進(jìn)并非李昌哲的獨(dú)子,其遺產(chǎn)繼承存在潛在爭(zhēng)議。為此,李昌哲已經(jīng)訂立了經(jīng)公證的遺囑,明確其去世后所持有的永大股份8600萬股股份,全部由李進(jìn)繼承。

?圖 / 永大股份問詢函回復(fù)

問詢函回復(fù)顯示,2021年以來,永大股份共進(jìn)行了4次分紅。其中,向?qū)嶋H控制人支付的分紅金額(稅后)累計(jì)高達(dá)1.62億元。其中,4000萬元用于繳納出資額,其余分紅資金均用于購買理財(cái)產(chǎn)品。

?圖 / 永大股份問詢函回復(fù)

在永大股份,出現(xiàn)了不少家族企業(yè)常見的財(cái)務(wù)不規(guī)范情形,包括向第三方拆出資金、票據(jù)找零、現(xiàn)金交易等。

2、利潤、營收交替下滑,研發(fā)費(fèi)用率不敵同行

忙著向李氏家族分紅的永大股份,經(jīng)營業(yè)績并不穩(wěn)定。

2023年至2025年(以下簡稱“報(bào)告期”),永大股份的營業(yè)收入分別為7.12億元、8.19億元和7.27億元;歸母凈利潤分別為1.31億元、1.07億元和1.09億元。

以此來看,2024年時(shí),歸母凈利潤出現(xiàn)下滑;到2025年,營收又反向下滑。

?圖 / 永大股份招股書

報(bào)告期內(nèi),公司主營業(yè)務(wù)毛利率分別為27.44%、28.82%和25.33%,2025年的毛利率明顯下滑。

其中,壓力容器的毛利率分別為27.39%、28.96%和25.62%,2025年較2024年下降了3.34個(gè)百分點(diǎn)。與此同時(shí),2025年零部件銷售及其他的毛利率降至-26.35%,較2023年大幅下跌,處在虧損狀態(tài)。

?圖 / 永大股份招股書

招股書顯示,公司產(chǎn)品主要用于化工項(xiàng)目建設(shè),相關(guān)化工項(xiàng)目具有投資規(guī)模大、采購頻率低的特點(diǎn),客戶包括中國化學(xué)、萬華化學(xué)、恒力石化等,形成了堪稱“豪華”的客戶矩陣。

報(bào)告期內(nèi),永大股份向前五大客戶的銷售金額分別為4.77億元、5.43億元和5.26億元,占年度銷售額比例分別為67.32%、66.47%和72.91%,可見對(duì)大客戶的依賴。

?圖 / 永大股份招股書

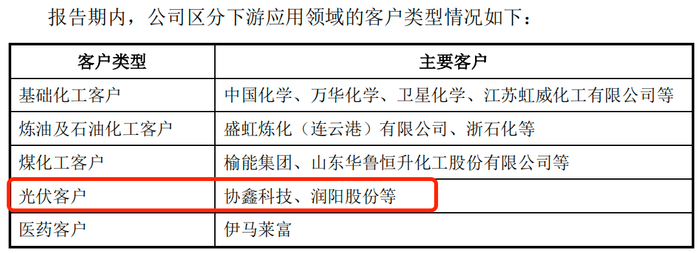

除了化工類客戶外,永大股份2021年開始拓展光伏、醫(yī)藥等下游應(yīng)用領(lǐng)域,拓展了協(xié)鑫科技、潤陽股份等光伏領(lǐng)域客戶。

?圖 / 永大股份問詢函回復(fù)

報(bào)告期內(nèi),永大股份在光伏領(lǐng)域所產(chǎn)生的營業(yè)收入分別為2560.91萬元、1.56億元和1.81億元,占主營業(yè)務(wù)收入的比例分別為3.62%、19.14%和25.11%。可見,公司在光伏領(lǐng)域的業(yè)務(wù)規(guī)模快速擴(kuò)張,對(duì)主營業(yè)務(wù)的支撐作用不斷增強(qiáng)。

但值得注意的是,自2020年以來,光伏行業(yè)產(chǎn)能快速擴(kuò)張,行業(yè)景氣度大幅提升。近年來,受光伏行業(yè)景氣度下降影響,永大股份在光伏領(lǐng)域新增訂單下降,2024年光伏領(lǐng)域產(chǎn)品發(fā)貨量同比減少超過80%,這也是導(dǎo)致公司業(yè)績波動(dòng)的重要原因之一。

永大股份在招股書中坦言,若光伏行業(yè)落后產(chǎn)能出清、市場(chǎng)供需調(diào)整、硅料及硅片價(jià)格恢復(fù)不及預(yù)期,公司光伏領(lǐng)域未來業(yè)績可能存在大幅下滑的風(fēng)險(xiǎn)。

在此背景下,公司更需要持續(xù)加大研發(fā)創(chuàng)新投入、積極拓展新領(lǐng)域客戶,以有效對(duì)沖光伏行業(yè)景氣度下行帶來的業(yè)績波動(dòng)風(fēng)險(xiǎn)。但從實(shí)際情況來看,永大股份的研發(fā)費(fèi)用率卻明顯低于同行業(yè)可比公司。

招股書顯示,報(bào)告期內(nèi),公司的研發(fā)費(fèi)用分別為2439.99萬元、2566.13萬元和2556.09萬元,占當(dāng)期營業(yè)收入的比例分別為3.43%、3.13%和3.52%,2024年的研發(fā)費(fèi)用率有所下滑。

?圖 / 永大股份招股書

同期,同行可比公司的研發(fā)費(fèi)用率平均值分別為4.40%、5.07%和3.91%,高于永大股份的研發(fā)費(fèi)用率。

?圖 / 永大股份招股書

截至招股書簽署之日,永大股份擁有56項(xiàng)專利,其中發(fā)明專利24項(xiàng)、實(shí)用新型專利32項(xiàng)。從創(chuàng)新“含金量”更高的發(fā)明專利來看,永大股份的發(fā)明專利數(shù)量低于藍(lán)科高新和蘭石重裝。

圖 / 永大股份問詢函回復(fù)?

此外,截至報(bào)告期各期末,永大股份的研發(fā)人員數(shù)量均為54人,可以看出公司研發(fā)團(tuán)隊(duì)規(guī)模長期保持穩(wěn)定,并未隨著業(yè)務(wù)拓展與行業(yè)競(jìng)爭(zhēng)加劇而相應(yīng)擴(kuò)充。

?圖 / 永大股份招股書

在行業(yè)集中度持續(xù)提升、落后產(chǎn)能加速出清的背景下,永大股份若未能及時(shí)補(bǔ)齊研發(fā)短板、優(yōu)化客戶結(jié)構(gòu),又能否應(yīng)對(duì)行業(yè)變革帶來的挑戰(zhàn)?

3、應(yīng)收賬款回收難,與客戶存在賬款糾紛

由于對(duì)大客戶頗為依賴,永大股份的話語權(quán)自然較弱,導(dǎo)致公司的應(yīng)收賬款回收稍顯困難。

例如,永大股份對(duì)2024年和2025年的第一大客戶中國化學(xué)的部分子公司的回款周期頗有“優(yōu)待”。

問詢函回復(fù)顯示,永大股份的主要客戶信用政策分布在30天至90天,回款周期為1-10個(gè)月,平均約為3個(gè)月。

其中,永大股份給予中國化學(xué)旗下企業(yè)中國五環(huán)工程有限公司30-60天,而回款周期高達(dá)309天。此外,東華工程科技股份有限公司的回款周期為280天、中國化學(xué)賽鼎寧波工程有限公司回款周期156天。

?圖 / 永大股份問詢函回復(fù)

對(duì)此,永大股份在問詢函回復(fù)中表示,報(bào)告期內(nèi),公司與主要客戶保持穩(wěn)定的合作關(guān)系,信用政策未發(fā)生重大變化,不存在通過放寬信用政策刺激銷售或換取客戶的情形。

只是,較長的回款周期也導(dǎo)致永大股份應(yīng)收賬款水平較高。招股書顯示,截至報(bào)告期各期末,公司應(yīng)收賬款賬面價(jià)值分別為2.05億元、2.64億元和2.44億元,占當(dāng)期營業(yè)收入的比例分別為28.73%、32.24%和33.58%,可見公司每年三成左右的收入都是“紙面富貴”。

然而,永大股份信用周期內(nèi)賬款很難收回。2022年至2025年,公司信用期外應(yīng)收賬款分別為1.82億元、1.74億元、2.77億元和2.55億元,占應(yīng)收賬款余額的比例分別為64.08%、68.67%、79.78%和73.60%。

?圖 / 永大股份問詢函回復(fù)

也就是說,在這期間,永大股份七成左右的應(yīng)收賬款都未在信用期內(nèi)收回。盡管公司否認(rèn)放寬信用政策以刺激銷售,但公司存在長期且大規(guī)模的信用期外應(yīng)收賬款,已成為制約其健康發(fā)展的“包袱”。

而由此帶來的“隱患”正在浮現(xiàn)。2024年,公司的第四大客戶為內(nèi)蒙古潤陽悅達(dá)新能源科技有限公司(現(xiàn)更名為內(nèi)蒙古悅新硅料新能源科技有限公司,以下簡稱“潤陽悅達(dá)”)。目前,雙方因貨款問題存在糾紛。

具體而言,2024年10月14日經(jīng)鄂托克前旗人民法院調(diào)解達(dá)成協(xié)議,約定潤陽悅達(dá)分期償還公司貨款3544.28萬元,但其未按調(diào)解書約定履約。為此,永大股份于2025年1月10日向該院申請(qǐng)強(qiáng)制執(zhí)行,截至招股書簽署之日暫未收到法院立案通知。

可以看出,永大股份的應(yīng)收賬款回收不僅面臨普遍的逾期難題,核心客戶的大額貨款糾紛進(jìn)一步凸顯了公司回款管理的薄弱,也為其后續(xù)經(jīng)營埋下了流動(dòng)性風(fēng)險(xiǎn)隱患。

「創(chuàng)業(yè)最前線」注意到,報(bào)告期內(nèi),永大股份的資產(chǎn)負(fù)債率分別為61.17%、48.87%和47.38%;同行可比公司的資產(chǎn)負(fù)債率均值分別為45.33%、39.22%和35.15%,公司的資產(chǎn)負(fù)債率遠(yuǎn)超同行可比公司均值。

?圖 / 永大股份招股書

在壓力容器行業(yè)高端化轉(zhuǎn)型加速,光伏領(lǐng)域景氣度下行承壓等背景下,永大股份若想成功“闖關(guān)”北交所,亟須補(bǔ)齊研發(fā)短板、優(yōu)化客戶結(jié)構(gòu)、改善回款效率,破解家族治理與經(jīng)營發(fā)展中的多重困境。

接下來,永大股份能否成功上市,「創(chuàng)業(yè)最前線」也將持續(xù)關(guān)注。

*注:文中題圖來自攝圖網(wǎng),基于VRF協(xié)議。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

午夜一区二区三区在线观看|

国产一区二区伦理|

a级片一区|

久久婷婷国产综合一区二区|

热久久一区二区|

精品国产一区二区三区国产馆杂枝|

久久激情图片|

久久影视一区二区|

国产精品偷拍|

久久国产免费视频|

午夜影院你懂的|

一区二区中文字幕在线观看|

久精品国产|

日本精品一区视频|

中文在线一区二区三区|

色噜噜狠狠狠狠色综合久|

国产午夜一区二区三区|

久久99精品国产99久久6男男|

国产一区二区精品免费|

欧美一区二区久久|

强制中出し~大桥未久4|

国产资源一区二区三区|

国产精品欧美一区二区三区|

国产69久久|

91麻豆精品国产91久久久久|

国产欧美精品一区二区三区小说|

欧美一区二区三区久久久精品|

中文字幕制服丝袜一区二区三区|

国产黄色网址大全|

国产精一区二区三区|

欧美黄色片一区二区|

国内精品久久久久久久星辰影视|

久久人91精品久久久久久不卡|

日本xxxxxxxxx68护士|

国产精品久久久久久av免费看|

亚洲**毛茸茸|

国产美女三级无套内谢|

激情久久影院|

国产精品久久久久久久久久久久久久不卡|

国产午夜一级一片免费播放|

999亚洲国产精|

毛片大全免费观看|

7799国产精品久久99|

日本精品一二区|

男女视频一区二区三区|

亚洲一二三在线|

亚洲国产精品美女|

日韩亚洲欧美一区|

国产精品麻豆一区二区|

国产一区二区三区影院|

国产一区二区在线观看免费|

香蕉av一区|

99精品国产一区二区三区麻豆|

大伊人av|

精品久久久影院|

性欧美精品动漫|

欧美国产一区二区在线|

日韩午夜电影院|

国产精品一品二区三区四区五区|

欧美日韩一区二区在线播放|

99久久久久久国产精品|

国产一区二区综合|

一本色道久久综合亚洲精品浪潮|

欧美日韩乱码|

日本精品一区视频|

国内精品99|

欧美一区二区久久|

国产欧美一区二区三区在线播放|

xx性欧美hd|

欧美精品在线不卡|

国产精品视频二区不卡|

国内精品99|

97一区二区国产好的精华液|

久久噜噜少妇网站|

午夜激情看片|

中文字幕国内精品|

911久久香蕉国产线看观看|

国产乱码精品一区二区三区中文|

男女无遮挡xx00动态图120秒|

99久久久国产精品免费无卡顿|

国产日韩一区在线|

午夜激情影院|

农村妇女毛片精品久久|

精品国产鲁一鲁一区二区三区|

久久99精品国产麻豆宅宅|

久久99中文字幕|

国产v亚洲v日韩v欧美v片|

亚洲精欧美一区二区精品|

中文字幕欧美一区二区三区

|

性欧美一区二区|

国产精品日韩精品欧美精品|

亚洲精品久久久久中文第一暮|

粉嫩久久久久久久极品|

一区二区久久精品66国产精品|

欧美精品一区久久|

国产精品一区二区人人爽|

日本少妇高潮xxxxⅹ|

91视频国产一区|

国产性猛交xx乱视频|

91精品一区在线观看|

国产精品国精产品一二三区|

久久综合久久自在自线精品自|

亚洲精品国产久|

亚洲精品日韩色噜噜久久五月|

午夜看片网站|

又黄又爽又刺激久久久久亚洲精品

|

国内视频一区二区三区|

亚洲日本国产精品|

aaaaa国产欧美一区二区|

偷拍精品一区二区三区|

欧美一区二区三区高清视频|

2021天天干夜夜爽|

www色视频岛国|

国产69精品久久久久孕妇不能看

|

亚洲精品www久久久久久广东

|

欧美激情精品久久久久久免费|

午夜诱惑影院|

日韩av在线导航|

国产麻豆精品久久|

免费毛片**|

久久久久国产精品免费免费搜索|

日韩av不卡一区二区|

欧美一区二区在线不卡|

99爱精品在线|

久久午夜无玛鲁丝片午夜精品|

欧美在线观看视频一区二区三区|

91看片app|

国产精品伦一区二区三区级视频频

|

日本伦精品一区二区三区免费

|

亚洲区在线|

亚洲一区精品视频|

色综合久久久|

天堂av色婷婷一区二区三区|

国产乱一区二区三区视频|

国产天堂一区二区三区|

国产伦理精品一区二区三区观看体验

|

国产1区2|

97精品超碰一区二区三区|

久久精品视频一区二区|

97久久精品人人澡人人爽|

日本一区二区三区免费播放|

91看片app|

国产一区日韩一区|

一区二区中文字幕在线|

91久久久久久亚洲精品禁果|

亚洲精品久久久久中文字幕欢迎你

|

亚洲欧美日韩精品在线观看|

国产欧美精品一区二区在线播放|

久久精品视频3|

国产目拍亚洲精品区一区|

午夜精品99|

欧美日韩国产一区二区三区在线观看

|

国产另类一区|

狠狠色狠狠色很很综合很久久|

日韩免费一级视频|

91波多野结衣|

免费看片一区二区三区|

国产va亚洲va在线va|

97精品久久久午夜一区二区三区|

久久久久国产精品一区二区三区|

国产真裸无庶纶乱视频|

福利电影一区二区三区|

国产真实乱偷精品视频免|

亚洲精品人|

91看黄网站|

午夜伦情电午夜伦情电影|

国产一区二三|

88888888国产一区二区|

美国三级日本三级久久99|

亚洲一区中文字幕|

少妇高清精品毛片在线视频|

999久久久国产|

狠狠色成色综合网|

91麻豆文化传媒在线观看|

日韩av在线一区|

国产综合亚洲精品|

高清欧美xxxx|

手机看片国产一区|

欧美在线视频精品|

日韩午夜一区|

а√天堂8资源中文在线|

国产欧美三区|

亚洲欧美一二三|

久久99精|

99国产超薄丝袜足j在线观看|

国产精品久久久爽爽爽麻豆色哟哟

|

国产精品一区久久人人爽|

热久久国产|

色婷婷综合久久久久中文|

中文字幕欧美日韩一区|

日韩一区二区三区福利视频|

一区二区免费播放|

国产欧美视频一区二区三区|

国产69精品久久久久按摩|

国产欧美日韩一级|

日本三级不卡视频|

国产二区免费|

日本一区中文字幕|

蜜臀久久99精品久久久久久网站|

狠狠色丁香久久婷婷综合_中|

欧美视频1区|

免费高潮又黄又色又爽视频|

午夜激情在线|

亚洲国产99|

欧美日韩中文不卡|

三级午夜片|

国产精品伦一区二区三区视频|

欧美一区二区三区黄|

免费超级乱淫视频播放|

97欧美精品|

久久99国产精品视频|

自拍偷在线精品自拍偷写真图片

|

手机看片国产一区|

国产偷亚洲偷欧美偷精品

|

ass韩国白嫩pics|

亚洲国产精品一区在线观看|

欧美日韩中文不卡|

久久不卡精品|

91精品久久久久久综合五月天

|

精品久久久久久久免费看女人毛片|

国产精品一二二区|

国产午夜三级一区二区三|

国产精品麻豆自拍|

91人人爽人人爽人人精88v|

精品日韩久久久|

国产日韩欧美精品一区二区

|

一区二区三区四区国产|

日韩av中文字幕第一页|

亚洲乱亚洲乱妇28p|

国产乱淫精品一区二区三区毛片|

视频一区二区国产|

国产99久久九九精品免费|

国语精品一区|

国内视频一区二区三区|

亚洲精品乱码久久久久久写真|

日韩av在线播|

毛片大全免费看|

亚洲久久在线|

国产女人好紧好爽|

国产乱人激情h在线观看|

国产足控福利视频一区|

亚洲精品乱码久久久久久按摩|

国产精品二区一区二区aⅴ|

一区二区三区国产精华|

亚洲午夜精品一区二区三区电影院|

午夜影院一级|

主站蜘蛛池模板:

午夜一区二区三区在线观看|

国产一区二区伦理|

a级片一区|

久久婷婷国产综合一区二区|

热久久一区二区|

精品国产一区二区三区国产馆杂枝|

久久激情图片|

久久影视一区二区|

国产精品偷拍|

久久国产免费视频|

午夜影院你懂的|

一区二区中文字幕在线观看|

久精品国产|

日本精品一区视频|

中文在线一区二区三区|

色噜噜狠狠狠狠色综合久|

国产午夜一区二区三区|

久久99精品国产99久久6男男|

国产一区二区精品免费|

欧美一区二区久久|

强制中出し~大桥未久4|

国产资源一区二区三区|

国产精品欧美一区二区三区|

国产69久久|

91麻豆精品国产91久久久久|

国产欧美精品一区二区三区小说|

欧美一区二区三区久久久精品|

中文字幕制服丝袜一区二区三区|

国产黄色网址大全|

国产精一区二区三区|

欧美黄色片一区二区|

国内精品久久久久久久星辰影视|

久久人91精品久久久久久不卡|

日本xxxxxxxxx68护士|

国产精品久久久久久av免费看|

亚洲**毛茸茸|

国产美女三级无套内谢|

激情久久影院|

国产精品久久久久久久久久久久久久不卡|

国产午夜一级一片免费播放|

999亚洲国产精|

毛片大全免费观看|

7799国产精品久久99|

日本精品一二区|

男女视频一区二区三区|

亚洲一二三在线|

亚洲国产精品美女|

日韩亚洲欧美一区|

国产精品麻豆一区二区|

国产一区二区三区影院|

国产一区二区在线观看免费|

香蕉av一区|

99精品国产一区二区三区麻豆|

大伊人av|

精品久久久影院|

性欧美精品动漫|

欧美国产一区二区在线|

日韩午夜电影院|

国产精品一品二区三区四区五区|

欧美日韩一区二区在线播放|

99久久久久久国产精品|

国产一区二区综合|

一本色道久久综合亚洲精品浪潮|

欧美日韩乱码|

日本精品一区视频|

国内精品99|

欧美一区二区久久|

国产欧美一区二区三区在线播放|

xx性欧美hd|

欧美精品在线不卡|

国产精品视频二区不卡|

国内精品99|

97一区二区国产好的精华液|

久久噜噜少妇网站|

午夜激情看片|

中文字幕国内精品|

911久久香蕉国产线看观看|

国产乱码精品一区二区三区中文|

男女无遮挡xx00动态图120秒|

99久久久国产精品免费无卡顿|

国产日韩一区在线|

午夜激情影院|

农村妇女毛片精品久久|

精品国产鲁一鲁一区二区三区|

久久99精品国产麻豆宅宅|

久久99中文字幕|

国产v亚洲v日韩v欧美v片|

亚洲精欧美一区二区精品|

中文字幕欧美一区二区三区

|

性欧美一区二区|

国产精品日韩精品欧美精品|

亚洲精品久久久久中文第一暮|

粉嫩久久久久久久极品|

一区二区久久精品66国产精品|

欧美精品一区久久|

国产精品一区二区人人爽|

日本少妇高潮xxxxⅹ|

91视频国产一区|

国产性猛交xx乱视频|

91精品一区在线观看|

国产精品国精产品一二三区|

久久综合久久自在自线精品自|

亚洲精品国产久|

亚洲精品日韩色噜噜久久五月|

午夜看片网站|

又黄又爽又刺激久久久久亚洲精品

|

国内视频一区二区三区|

亚洲日本国产精品|

aaaaa国产欧美一区二区|

偷拍精品一区二区三区|

欧美一区二区三区高清视频|

2021天天干夜夜爽|

www色视频岛国|

国产69精品久久久久孕妇不能看

|

亚洲精品www久久久久久广东

|

欧美激情精品久久久久久免费|

午夜诱惑影院|

日韩av在线导航|

国产麻豆精品久久|

免费毛片**|

久久久久国产精品免费免费搜索|

日韩av不卡一区二区|

欧美一区二区在线不卡|

99爱精品在线|

久久午夜无玛鲁丝片午夜精品|

欧美在线观看视频一区二区三区|

91看片app|

国产精品伦一区二区三区级视频频

|

日本伦精品一区二区三区免费

|

亚洲区在线|

亚洲一区精品视频|

色综合久久久|

天堂av色婷婷一区二区三区|

国产乱一区二区三区视频|

国产天堂一区二区三区|

国产伦理精品一区二区三区观看体验

|

国产1区2|

97精品超碰一区二区三区|

久久精品视频一区二区|

97久久精品人人澡人人爽|

日本一区二区三区免费播放|

91看片app|

国产一区日韩一区|

一区二区中文字幕在线|

91久久久久久亚洲精品禁果|

亚洲精品久久久久中文字幕欢迎你

|

亚洲欧美日韩精品在线观看|

国产欧美精品一区二区在线播放|

久久精品视频3|

国产目拍亚洲精品区一区|

午夜精品99|

欧美日韩国产一区二区三区在线观看

|

国产另类一区|

狠狠色狠狠色很很综合很久久|

日韩免费一级视频|

91波多野结衣|

免费看片一区二区三区|

国产va亚洲va在线va|

97精品久久久午夜一区二区三区|

久久久久国产精品一区二区三区|

国产真裸无庶纶乱视频|

福利电影一区二区三区|

国产真实乱偷精品视频免|

亚洲精品人|

91看黄网站|

午夜伦情电午夜伦情电影|

国产一区二三|

88888888国产一区二区|

美国三级日本三级久久99|

亚洲一区中文字幕|

少妇高清精品毛片在线视频|

999久久久国产|

狠狠色成色综合网|

91麻豆文化传媒在线观看|

日韩av在线一区|

国产综合亚洲精品|

高清欧美xxxx|

手机看片国产一区|

欧美在线视频精品|

日韩午夜一区|

а√天堂8资源中文在线|

国产欧美三区|

亚洲欧美一二三|

久久99精|

99国产超薄丝袜足j在线观看|

国产精品久久久爽爽爽麻豆色哟哟

|

国产精品一区久久人人爽|

热久久国产|

色婷婷综合久久久久中文|

中文字幕欧美日韩一区|

日韩一区二区三区福利视频|

一区二区免费播放|

国产欧美视频一区二区三区|

国产69精品久久久久按摩|

国产欧美日韩一级|

日本三级不卡视频|

国产二区免费|

日本一区中文字幕|

蜜臀久久99精品久久久久久网站|

狠狠色丁香久久婷婷综合_中|

欧美视频1区|

免费高潮又黄又色又爽视频|

午夜激情在线|

亚洲国产99|

欧美日韩中文不卡|

三级午夜片|

国产精品伦一区二区三区视频|

欧美一区二区三区黄|

免费超级乱淫视频播放|

97欧美精品|

久久99国产精品视频|

自拍偷在线精品自拍偷写真图片

|

手机看片国产一区|

国产偷亚洲偷欧美偷精品

|

ass韩国白嫩pics|

亚洲国产精品一区在线观看|

欧美日韩中文不卡|

久久不卡精品|

91精品久久久久久综合五月天

|

精品久久久久久久免费看女人毛片|

国产精品一二二区|

国产午夜三级一区二区三|

国产精品麻豆自拍|

91人人爽人人爽人人精88v|

精品日韩久久久|

国产日韩欧美精品一区二区

|

一区二区三区四区国产|

日韩av中文字幕第一页|

亚洲乱亚洲乱妇28p|

国产乱淫精品一区二区三区毛片|

视频一区二区国产|

国产99久久九九精品免费|

国语精品一区|

国内视频一区二区三区|

亚洲精品乱码久久久久久写真|

日韩av在线播|

毛片大全免费看|

亚洲久久在线|

国产女人好紧好爽|

国产乱人激情h在线观看|

国产足控福利视频一区|

亚洲精品乱码久久久久久按摩|

国产精品二区一区二区aⅴ|

一区二区三区国产精华|

亚洲午夜精品一区二区三区电影院|

午夜影院一级|