出品 | 創(chuàng)業(yè)最前線

作者 | 星空

編輯 | 王亞靜

美編 | 邢靜

審核 | 頌文

進(jìn)入2026年,存儲(chǔ)芯片行業(yè)的超級(jí)周期仍在延續(xù)。三星、美光等國(guó)際巨頭持續(xù)提價(jià),江波龍、佰維存儲(chǔ)等國(guó)內(nèi)公司的股價(jià)也在今年一度創(chuàng)下新高。

在這片繁榮景象中,深圳市晶存科技股份有限公司(以下簡(jiǎn)稱:晶存科技)于今年3月底第二次向港交所遞交了招股書(shū),試圖抓住這輪周期的風(fēng)口,叩開(kāi)資本市場(chǎng)的大門(mén)。

只是,市場(chǎng)狂歡之下,往往暗流涌動(dòng)。

翻開(kāi)晶存科技最新的招股書(shū),一組數(shù)據(jù)令外界警覺(jué):2025年,公司凈利潤(rùn)達(dá)到8.80億元,同比大漲890%。

一邊是凈利潤(rùn)暴增的耀眼成績(jī)單,另一邊卻是持續(xù)“失血”的現(xiàn)金流。在2023至2025年的3年間,晶存科技的經(jīng)營(yíng)現(xiàn)金流凈額累計(jì)流出高達(dá)15.7億元,遠(yuǎn)超同期凈利潤(rùn)總和。

這種強(qiáng)烈的反差,讓這家“全球LPDDR出貨量第一”的獨(dú)立存儲(chǔ)廠商真實(shí)成色與未來(lái)前景蒙上一層陰影。

1、中專生打造全球龍頭企業(yè),長(zhǎng)期依賴低毛利產(chǎn)品

在半導(dǎo)體這個(gè)名校高材生和海歸精英匯聚的行業(yè)里,晶存科技創(chuàng)始人文建偉的履歷顯得格外“草根”。

現(xiàn)年48歲的文建偉于1996年6月畢業(yè)于湖南省衡陽(yáng)市電大附屬中專學(xué)校(現(xiàn)稱湖南開(kāi)放大學(xué)附屬中等專業(yè)學(xué)校),雖然沒(méi)有耀眼的學(xué)歷光環(huán),他卻在這個(gè)最尖端的科技賽道里站穩(wěn)了腳跟。

2002年至2010年間,文建偉曾擔(dān)任深圳市煒志新電子科技有限公司的執(zhí)行董事,并在2010年創(chuàng)立了深圳市智諾達(dá)電子有限公司(現(xiàn)已注銷)。2016年,文建偉在深圳正式創(chuàng)辦晶存科技,開(kāi)始在嵌入式存儲(chǔ)市場(chǎng)深耕細(xì)作。

2020年,文建偉帶領(lǐng)晶存科技與妙存科技合并,掌握閃存主控芯片研發(fā)能力,并推出搭載自研嵌入式主控芯片的存儲(chǔ)器。2023年,晶存科技旗下的妙存科技被認(rèn)定為國(guó)家“小巨人”專精特新企業(yè)之一。

目前,晶存科技的產(chǎn)品矩陣涵蓋了基于DRAM的產(chǎn)品(包括DDR、LPDDR)、基于NAND Flash的產(chǎn)品(包括eMMC、UFS)以及多芯片封裝嵌入式存儲(chǔ)產(chǎn)品(eMCP、uMCP、ePOP),此外,還提供固態(tài)硬盤(pán)和內(nèi)存條等標(biāo)準(zhǔn)化產(chǎn)品。

?圖 / 晶存科技的商業(yè)模式(圖源:招股書(shū))

晶存科技旗下?lián)碛蠷AYSON和ARTMEM兩大品牌,產(chǎn)品廣泛應(yīng)用于智能手機(jī)、平板電腦、教育電子、智能家居、可穿戴設(shè)備、智能機(jī)器人以及工業(yè)控制和智能座艙系統(tǒng)等領(lǐng)域。

經(jīng)過(guò)近10年的打拼,晶存科技憑借這些產(chǎn)品在市場(chǎng)占據(jù)一席之地。以2024年出貨量計(jì),公司是全球最大的獨(dú)立LPDDR產(chǎn)品廠商,同時(shí)在嵌入式存儲(chǔ)市場(chǎng)的全球獨(dú)立存儲(chǔ)器廠商中排名第二,并在中國(guó)內(nèi)地提供搭載自研嵌入式主控芯片存儲(chǔ)產(chǎn)品的獨(dú)立存儲(chǔ)器廠商中排名第一。

不過(guò),如此亮眼的光環(huán)背后,晶存科技面臨著低毛利困境。

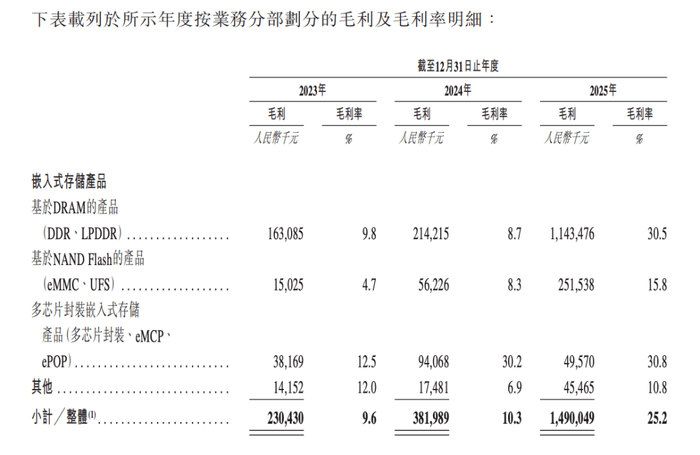

招股書(shū)顯示,2023年至2025年,晶存科技的毛利率分別為8.9%、9.2%和22.5%。

?圖 / 招股書(shū)

在2025年之前,晶存科技曾長(zhǎng)期徘徊在低毛利率區(qū)間,這與其產(chǎn)品結(jié)構(gòu)密切相關(guān)。

2023年至2025年,公司大量出貨的是基于DRAM的產(chǎn)品(DDR、LPDDR)和基于NAND Flash的產(chǎn)品(eMMC、UFS),這兩類產(chǎn)品的收入占比一直超過(guò)80%,在2025年時(shí)甚至超過(guò)90%。

而此類產(chǎn)品的標(biāo)準(zhǔn)化程度高、技術(shù)門(mén)檻相對(duì)較低,加上市場(chǎng)競(jìng)爭(zhēng)激烈,導(dǎo)致利潤(rùn)空間有限。

2025年,公司整體毛利率躍升至22.5%,取得了明顯增長(zhǎng)。其中,基于DRAM的產(chǎn)品毛利率從2024年的8.7%漲至30.5%,基于NAND Flash的產(chǎn)品毛利率從2024年的8.3%漲至15.8%,背后的主要原因之一是行業(yè)進(jìn)入景氣周期,加上AI風(fēng)口帶來(lái)的業(yè)績(jī)彈性。

?圖 / 按業(yè)務(wù)線劃分的收入明細(xì)(圖源:招股書(shū))

而高毛利率相對(duì)更高產(chǎn)品——多芯片封裝嵌入式存儲(chǔ)產(chǎn)品(MCP系列,包括eMCP、uMCP、ePOP等)在2025年的收入反而出現(xiàn)了大幅下降,收入占比降至2.7%。

這意味著,2025年毛利率的飆升背后,一定程度上源于在存儲(chǔ)芯片漲價(jià)周期,帶動(dòng)公司產(chǎn)品售價(jià)上升,而非產(chǎn)品結(jié)構(gòu)的優(yōu)化升級(jí)或高附加值產(chǎn)品占比的提升。

一旦行業(yè)紅利退去、市場(chǎng)重回“買(mǎi)方定價(jià)市場(chǎng)”時(shí),晶存科技能否憑借現(xiàn)有的產(chǎn)品組合維持競(jìng)爭(zhēng)力,將是一個(gè)問(wèn)號(hào)。

2、2025年凈利暴增890%,現(xiàn)金流為何反而“失血”?

在2025年,晶存科技的收入、利潤(rùn)表現(xiàn)令外界驚艷。

這一年,公司實(shí)現(xiàn)收入59.19億元,同比增長(zhǎng)約59%;凈利潤(rùn)更是從2024年的8888.7萬(wàn)元,飆升至2025年的8.80億元,同比暴增890%;經(jīng)調(diào)整凈利潤(rùn)為9.24億元,同比增長(zhǎng)580.11%。

?圖 / 招股書(shū)

這樣的業(yè)績(jī)?cè)鏊伲旁诎雽?dǎo)體行業(yè)也是鳳毛麟角的存在。然而,當(dāng)我們將目光略微轉(zhuǎn)向之后,卻發(fā)現(xiàn)了一幅截然不同的圖景:公司正深陷現(xiàn)金流持續(xù)“失血”的風(fēng)險(xiǎn)中。

2023年至2025年,晶存科技的經(jīng)營(yíng)現(xiàn)金流凈額分別為-2.30億元、-4.91億元、-8.50億元,累計(jì)凈流出15.71億元。而同期,公司凈利潤(rùn)總和僅為10.06億元。

這意味著,過(guò)去3年,晶存科技賬面上的利潤(rùn),并沒(méi)有轉(zhuǎn)化為真實(shí)的現(xiàn)金流入,反而持續(xù)產(chǎn)生大額現(xiàn)金消耗,盈利的“含金量”不足,經(jīng)營(yíng)高度依賴外部融資。

?圖 / 招股書(shū)

導(dǎo)致這一困境的原因是多方面的。

首先,是激進(jìn)囤貨策略帶來(lái)的資金占用。

面對(duì)存儲(chǔ)行業(yè)的強(qiáng)周期性,晶存科技采取了相對(duì)激進(jìn)的備貨策略以應(yīng)對(duì)預(yù)期訂單——其存貨規(guī)模從2023年的8.73億元猛增至2025年的48.47億元。2025年,存貨占流動(dòng)資產(chǎn)的比例達(dá)到了83.2%。

存貨周轉(zhuǎn)天數(shù)也從2024年的111天增至2025年的248天,低于行業(yè)平均水平。

這一“囤貨”策略在漲價(jià)周期中確實(shí)為晶存科技帶來(lái)了豐厚的賬面收益,這從其2025年毛利率躍升至22.52%中可窺一二。不過(guò),一旦行業(yè)未來(lái)轉(zhuǎn)向下行周期,巨額的存貨也可能面臨巨大的跌價(jià)風(fēng)險(xiǎn)。

此外,公司為鎖定原材料,也提前向供應(yīng)商預(yù)付貨款,導(dǎo)致預(yù)付款項(xiàng)、按金及其他應(yīng)收款從2024年末的0.89億元躍升至2025年末的3.81億元,占用了部分資金。

第二個(gè)原因是,貿(mào)易應(yīng)收款項(xiàng)出現(xiàn)劇烈波動(dòng)。

在2024年末,晶存科技的貿(mào)易應(yīng)收款及票據(jù)高達(dá)7.89億元,較2023年末翻倍,主要原因是公司向主要客戶授予更長(zhǎng)信用期以擴(kuò)大銷售。盡管2025年末因客戶加快付款回落至1.38億元,但前期大量賒銷形成的資金回籠滯后,也拖累了公司現(xiàn)金流表現(xiàn)。

招股書(shū)披露,2023年至2025年,晶存科技的現(xiàn)金轉(zhuǎn)換周期(即將存貨及其他資源的投資轉(zhuǎn)換為銷售所得現(xiàn)金流量所需的天數(shù))分別為156天、151天及263天,表明其現(xiàn)金回籠周期在2025年明顯拉長(zhǎng)。

?圖 / 招股書(shū)

一邊是向供應(yīng)商支付更多預(yù)付款項(xiàng),另一邊是客戶回款周期變長(zhǎng),雙重?cái)D壓之下,晶存科技的經(jīng)營(yíng)現(xiàn)金流持續(xù)承壓。

于2023年末,晶存科技的銀行借款及其他借款約為4.70億元,到2025年末時(shí),這一數(shù)字已飆升至19.58億元,2年上漲超3倍。

隨著借款規(guī)模的擴(kuò)大,公司的利息支出也在同步增長(zhǎng),這也將進(jìn)一步侵蝕未來(lái)的利潤(rùn)空間。

3、若周期紅利退去,仍面臨三重挑戰(zhàn)

目前存儲(chǔ)芯片行業(yè)還處于漲價(jià)周期中,但拉長(zhǎng)時(shí)間來(lái)看,任何周期都是起起伏伏。倘若未來(lái)行業(yè)周期紅利散去,晶存科技仍需直面三重挑戰(zhàn),公司還需要提前做好準(zhǔn)備。

第一重挑戰(zhàn)是供應(yīng)鏈“卡脖子”風(fēng)險(xiǎn)。

招股書(shū)披露,晶存科技2023年至2025年向前五大供應(yīng)商的采購(gòu)額占采購(gòu)總額的比例分別是72.5%、76%及82%。其中,來(lái)自單一最大供應(yīng)商的采購(gòu)額分別占同年總采購(gòu)額的46.5%、53.3%及68.5%。

這種高度集中的供應(yīng)商結(jié)構(gòu),意味著公司在核心原材料的獲取上過(guò)度依賴主要供應(yīng)商,這不僅會(huì)導(dǎo)致公司議價(jià)能力較弱,更面臨著潛在的斷供風(fēng)險(xiǎn)。

第二重挑戰(zhàn)是技術(shù)護(hù)城河的問(wèn)題。

2023年至2025年,晶存科技的研發(fā)開(kāi)支占收入比例分別為2.33%、2.09%、1.65%,其研發(fā)投入的金額雖然在持續(xù)增長(zhǎng),但研發(fā)投入增速遠(yuǎn)不及收入增速,導(dǎo)致研發(fā)費(fèi)用率逐年下降。

相較之下,晶存科技的同行江波龍?jiān)?024年的研發(fā)費(fèi)用率為5.2%,2025年前三季度的研發(fā)費(fèi)用率為4.2%;佰維存儲(chǔ)在2025年的研發(fā)費(fèi)用率為5.6%。

在研發(fā)費(fèi)用率低于同行的情況下,晶存科技未來(lái)是否會(huì)導(dǎo)致技術(shù)代差逐步拉大,從而喪失市場(chǎng)競(jìng)爭(zhēng)力?對(duì)此,「創(chuàng)業(yè)最前線」也向晶存科技發(fā)去采訪函進(jìn)行了解,但截至發(fā)稿前仍未獲得回復(fù)。

第三重挑戰(zhàn)是合規(guī)風(fēng)險(xiǎn)與治理隱患。

2025年9月首次遞表港交所后,證監(jiān)會(huì)曾要求晶存科技對(duì)5個(gè)核心問(wèn)題進(jìn)行補(bǔ)充說(shuō)明,其中就包括未足額繳納員工社會(huì)保險(xiǎn)和住房公積金的問(wèn)題。

招股書(shū)披露,在2023年至2025年,公司估計(jì)欠繳的社保及公積金分別約為290萬(wàn)元、450萬(wàn)元及550萬(wàn)元,呈現(xiàn)逐年增長(zhǎng)的趨勢(shì)。

未來(lái),晶存科技如何妥善應(yīng)對(duì)這三重挑戰(zhàn),將決定公司的長(zhǎng)期發(fā)展是否穩(wěn)健。

從2025年4月至今,存儲(chǔ)芯片行業(yè)的漲價(jià)潮已持續(xù)一年時(shí)間,部分現(xiàn)貨品種價(jià)格漲幅突破300%。本輪由AI算力需求驅(qū)動(dòng)的超級(jí)周期,無(wú)論時(shí)長(zhǎng)還是強(qiáng)度均大幅超出市場(chǎng)預(yù)期,小米集團(tuán)合伙人盧偉冰今年3月還曾預(yù)測(cè)長(zhǎng)周期行情預(yù)計(jì)將持續(xù)至2027年底。

?圖 / 攝圖網(wǎng),基于VRF協(xié)議

但歷史經(jīng)驗(yàn)反復(fù)印證,存儲(chǔ)芯片行業(yè)每3-4年就經(jīng)歷一輪完整周期輪回,價(jià)格漲幅越高,后續(xù)供需反轉(zhuǎn)時(shí)的回落幅度往往越劇烈。

對(duì)于晶存科技而言,趁行業(yè)景氣度頂點(diǎn)沖刺IPO,無(wú)疑是把握融資窗口的明智選擇。但如果公司不能借助IPO契機(jī),徹底改善現(xiàn)金流狀況、優(yōu)化業(yè)務(wù)與資產(chǎn)結(jié)構(gòu)、緩解營(yíng)運(yùn)資金壓力并補(bǔ)齊合規(guī)短板,一旦存儲(chǔ)周期下行、價(jià)格回落,其未來(lái)發(fā)展將面臨顯著的不確定性。

*注:文中題圖及未署名圖片來(lái)自晶存科技官網(wǎng)。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

新浪財(cái)經(jīng)頭條意見(jiàn)反饋留言板

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

欧美高清xxxxx|

精品国产乱码久久久久久久|

91精品资源|

国产aⅴ精品久久久久久|

91国产在线看|

国产丝袜一区二区三区免费视频|

久久99精品国产麻豆婷婷|

国产日韩欧美中文字幕|

美女直播一区二区三区|

精品国产91久久久|

国产乱码精品一区二区三区中文

|

欧美精品免费一区二区|

91麻豆精品国产91久久久资源速度|

午夜爽爽爽男女免费观看|

91精品国产影片一区二区三区|

日韩午夜电影在线|

亚洲自偷精品视频自拍|

亚洲精品国产精品国自|

yy6080影院旧里番乳色吐息|

久久99精品国产|

欧美在线视频精品|

欧洲激情一区二区|

偷拍区另类欧美激情日韩91|

国产黄色网址大全|

国产人澡人澡澡澡人碰视|

国产一区激情|

日韩国产精品久久|

96国产精品|

久99久精品|

国产精品18久久久久久白浆动漫|

国产精品久久久久久久新郎|

国产区一区|

99国产精品久久久久老师|

国产欧美一区二区三区精品观看|

最新国产精品自拍|

国产91丝袜在线播放动漫|

国产1区在线观看|

国产乱码一区二区三区|

中文字幕一区二区三区不卡|

国产jizz18女人高潮|

国产乱人伦精品一区二区|

欧美在线视频二区|

av午夜在线|

亚洲va久久久噜噜噜久久0|

欧美激情精品久久久久久免费

|

日韩亚洲精品在线|

午夜wwwww|

sb少妇高潮二区久久久久|

一区二区免费在线观看|

欧美日韩国产精品一区二区三区|

久久精品入口九色|

精品国产乱码久久久久久老虎

|

中文字幕二区在线观看|

国产一区二区三级|

九九精品久久|

国产精品99一区二区三区|

99日韩精品视频|

在线国产精品一区|

日韩精品久久一区二区三区|

中文字幕一区二区三区又粗|

日韩精品久久久久久久酒店|

亚洲欧美色一区二区三区|

国产福利一区在线观看|

国产精品自拍在线观看|

欧美亚洲另类小说|

久久久久久久亚洲国产精品87|

亚洲精品一区二区三区98年|

少妇高清精品毛片在线视频|

91偷自产一区二区三区精品|

欧美三级午夜理伦三级老人|

久久国产视屏|

国产丝袜一区二区三区免费视频|

国产精品视频一二区|

亚洲日韩欧美综合|

国产精品三级久久久久久电影|

日韩av不卡一区|

一区二区三区国产精品视频|

456亚洲精品|

国产精品国精产品一二三区|

久久三级精品|

国产人伦精品一区二区三区

|

91精品一区|

国产精品久久人人做人人爽|

国产韩国精品一区二区三区|

91超薄丝袜肉丝一区二区|

国产欧美一区二区三区沐欲|

鲁一鲁一鲁一鲁一鲁一av|

99国精视频一区一区一三|

国产偷亚洲偷欧美偷精品|

农村妇女毛片精品久久|

久久久国产精品一区|

久久99精品国产一区二区三区|

男女视频一区二区三区|

精品久久久久一区二区|

国产精品一区二区毛茸茸|

欧美午夜看片在线观看字幕|

国内少妇自拍视频一区|

亚洲欧美国产精品va在线观看|

久久99精品国产99久久6男男|

久久国产精品免费视频|

黄毛片免费|

欧美亚洲视频二区|

欧美一区二区三区激情在线视频|

国产欧美一区二区在线|

李采潭无删减版大尺度|

国产乱人伦偷精品视频免下载|

色综合久久精品|

亚洲国产精品美女|

91人人精品|

国产床戏无遮挡免费观看网站

|

91超碰caoporm国产香蕉|

91精品中综合久久久婷婷|

久久综合久久自在自线精品自

|

久久激情影院|

欧美性xxxxx极品少妇|

日韩亚洲精品视频|

国产区二区|

久久影院国产精品|

男女午夜爽爽|

国产日韩欧美综合在线|

国产69精品久久久久777糖心|

一级午夜影院|

国产精品日韩精品欧美精品|

中文字幕日韩有码|

日本一二三四区视频|

久久午夜鲁丝片|

亚洲精品久久久久999中文字幕|

国产一区二区播放|

窝窝午夜精品一区二区|

6080日韩午夜伦伦午夜伦|

国产一区第一页|

久久亚洲综合国产精品99麻豆的功能介绍|

亚洲精品一区二区三区98年|

国产精品一区二区av日韩在线|

国产欧美日韩一级|

三级视频一区|

欧美一区二区三区激情在线视频|

国产视频一区二区不卡|

国产资源一区二区|

91午夜在线观看|

97香蕉久久国产超碰青草软件|

国产午夜三级一二三区|

99国产精品久久久久|

亚洲四区在线|

日本一区二区三区四区高清视频|

日韩av在线免费电影|

69xx国产|

欧美日韩一区二区三区四区五区|

午夜av男人的天堂|

日本福利一区二区|

狠狠色成色综合网|

日韩欧美国产第一页|

视频一区二区三区欧美|

国产精品乱码久久久久久久久|

日韩精品免费一区二区在线观看|

日韩欧美高清一区二区|

综合在线一区|

午夜av电影院|

中文字幕一区2区3区|

国久久久久久|

av不卡一区二区三区|

国产精品一区二区中文字幕|

夜夜躁日日躁狠狠躁|

欧美极品少妇xx高潮|

91精品视频一区二区|

中文字幕一区二区三区免费视频|

在线国产一区二区|

国产日韩欧美三级|

狠狠色噜噜狠狠狠狠综合久|

农村妇女毛片精品久久|

欧美三级午夜理伦三级老人|

国产视频一区二区不卡|

中文字幕二区在线观看|

亚日韩精品|

国产精品9区|

久久国产精品久久|

欧美激情视频一区二区三区|

91国产一区二区|

国产91精品高清一区二区三区|

在线国产一区二区|

国产精品久久久久久久久久久久久久不卡|

麻豆国产一区二区三区|

国产一区二区麻豆|

国产精品一区二区免费视频|

午夜特级片|

国产精品v欧美精品v日韩|

亚洲区在线|

日韩国产精品一区二区|

国产性猛交xx乱|

精品国产乱码一区二区三区在线|

午夜色影院|

午夜影院91|

大伊人av|

国产一区二区伦理|

国产亚洲精品久久午夜玫瑰园|

国产三级在线视频一区二区三区|

欧美一区二区三区四区五区六区|

欧美3级在线|

免费观看xxxx9999片|

农村妇女精品一二区|

国产精品视频1区|

中文字幕在线一二三区|

国产区精品区|

伊人欧美一区|

麻豆视频免费播放|

狠狠色狠狠色综合日日2019|

91麻豆精品国产91久久久无限制版|

中文在线一区二区三区|

亚洲视频精品一区|

色一情一乱一乱一区免费网站

|

午夜av男人的天堂|

欧美日韩偷拍一区|

久久免费视频99|

国产品久精国精产拍|

91精品综合|

一区二区在线精品|

激情欧美日韩|

午夜情所理论片|

日韩三区三区一区区欧69国产|

国产色婷婷精品综合在线手机播放|

亚洲无人区码一码二码三码|

亚洲精品少妇一区二区|

精品美女一区二区三区|

色综合久久久久久久粉嫩|

爱看av在线入口|

欧美日韩中文字幕一区|

国产日韩一区二区在线|

国产精品一区不卡|

午夜av资源|

精品91av|

国产一区日韩欧美|

亚洲va国产|

国产日韩麻豆|

香蕉av一区二区三区|

国产一区二三|

88国产精品视频一区二区三区|

久久久999精品视频|

亚洲高清久久久|

99久久精品国产系列|

精品国产二区三区|

亚洲精品少妇一区二区|

性色av香蕉一区二区|

免费毛片a|

国产第一区二区|

中文字幕一区二区三区免费|

精品日韩久久久|

主站蜘蛛池模板:

欧美高清xxxxx|

精品国产乱码久久久久久久|

91精品资源|

国产aⅴ精品久久久久久|

91国产在线看|

国产丝袜一区二区三区免费视频|

久久99精品国产麻豆婷婷|

国产日韩欧美中文字幕|

美女直播一区二区三区|

精品国产91久久久|

国产乱码精品一区二区三区中文

|

欧美精品免费一区二区|

91麻豆精品国产91久久久资源速度|

午夜爽爽爽男女免费观看|

91精品国产影片一区二区三区|

日韩午夜电影在线|

亚洲自偷精品视频自拍|

亚洲精品国产精品国自|

yy6080影院旧里番乳色吐息|

久久99精品国产|

欧美在线视频精品|

欧洲激情一区二区|

偷拍区另类欧美激情日韩91|

国产黄色网址大全|

国产人澡人澡澡澡人碰视|

国产一区激情|

日韩国产精品久久|

96国产精品|

久99久精品|

国产精品18久久久久久白浆动漫|

国产精品久久久久久久新郎|

国产区一区|

99国产精品久久久久老师|

国产欧美一区二区三区精品观看|

最新国产精品自拍|

国产91丝袜在线播放动漫|

国产1区在线观看|

国产乱码一区二区三区|

中文字幕一区二区三区不卡|

国产jizz18女人高潮|

国产乱人伦精品一区二区|

欧美在线视频二区|

av午夜在线|

亚洲va久久久噜噜噜久久0|

欧美激情精品久久久久久免费

|

日韩亚洲精品在线|

午夜wwwww|

sb少妇高潮二区久久久久|

一区二区免费在线观看|

欧美日韩国产精品一区二区三区|

久久精品入口九色|

精品国产乱码久久久久久老虎

|

中文字幕二区在线观看|

国产一区二区三级|

九九精品久久|

国产精品99一区二区三区|

99日韩精品视频|

在线国产精品一区|

日韩精品久久一区二区三区|

中文字幕一区二区三区又粗|

日韩精品久久久久久久酒店|

亚洲欧美色一区二区三区|

国产福利一区在线观看|

国产精品自拍在线观看|

欧美亚洲另类小说|

久久久久久久亚洲国产精品87|

亚洲精品一区二区三区98年|

少妇高清精品毛片在线视频|

91偷自产一区二区三区精品|

欧美三级午夜理伦三级老人|

久久国产视屏|

国产丝袜一区二区三区免费视频|

国产精品视频一二区|

亚洲日韩欧美综合|

国产精品三级久久久久久电影|

日韩av不卡一区|

一区二区三区国产精品视频|

456亚洲精品|

国产精品国精产品一二三区|

久久三级精品|

国产人伦精品一区二区三区

|

91精品一区|

国产精品久久人人做人人爽|

国产韩国精品一区二区三区|

91超薄丝袜肉丝一区二区|

国产欧美一区二区三区沐欲|

鲁一鲁一鲁一鲁一鲁一av|

99国精视频一区一区一三|

国产偷亚洲偷欧美偷精品|

农村妇女毛片精品久久|

久久久国产精品一区|

久久99精品国产一区二区三区|

男女视频一区二区三区|

精品久久久久一区二区|

国产精品一区二区毛茸茸|

欧美午夜看片在线观看字幕|

国内少妇自拍视频一区|

亚洲欧美国产精品va在线观看|

久久99精品国产99久久6男男|

久久国产精品免费视频|

黄毛片免费|

欧美亚洲视频二区|

欧美一区二区三区激情在线视频|

国产欧美一区二区在线|

李采潭无删减版大尺度|

国产乱人伦偷精品视频免下载|

色综合久久精品|

亚洲国产精品美女|

91人人精品|

国产床戏无遮挡免费观看网站

|

91超碰caoporm国产香蕉|

91精品中综合久久久婷婷|

久久综合久久自在自线精品自

|

久久激情影院|

欧美性xxxxx极品少妇|

日韩亚洲精品视频|

国产区二区|

久久影院国产精品|

男女午夜爽爽|

国产日韩欧美综合在线|

国产69精品久久久久777糖心|

一级午夜影院|

国产精品日韩精品欧美精品|

中文字幕日韩有码|

日本一二三四区视频|

久久午夜鲁丝片|

亚洲精品久久久久999中文字幕|

国产一区二区播放|

窝窝午夜精品一区二区|

6080日韩午夜伦伦午夜伦|

国产一区第一页|

久久亚洲综合国产精品99麻豆的功能介绍|

亚洲精品一区二区三区98年|

国产精品一区二区av日韩在线|

国产欧美日韩一级|

三级视频一区|

欧美一区二区三区激情在线视频|

国产视频一区二区不卡|

国产资源一区二区|

91午夜在线观看|

97香蕉久久国产超碰青草软件|

国产午夜三级一二三区|

99国产精品久久久久|

亚洲四区在线|

日本一区二区三区四区高清视频|

日韩av在线免费电影|

69xx国产|

欧美日韩一区二区三区四区五区|

午夜av男人的天堂|

日本福利一区二区|

狠狠色成色综合网|

日韩欧美国产第一页|

视频一区二区三区欧美|

国产精品乱码久久久久久久久|

日韩精品免费一区二区在线观看|

日韩欧美高清一区二区|

综合在线一区|

午夜av电影院|

中文字幕一区2区3区|

国久久久久久|

av不卡一区二区三区|

国产精品一区二区中文字幕|

夜夜躁日日躁狠狠躁|

欧美极品少妇xx高潮|

91精品视频一区二区|

中文字幕一区二区三区免费视频|

在线国产一区二区|

国产日韩欧美三级|

狠狠色噜噜狠狠狠狠综合久|

农村妇女毛片精品久久|

欧美三级午夜理伦三级老人|

国产视频一区二区不卡|

中文字幕二区在线观看|

亚日韩精品|

国产精品9区|

久久国产精品久久|

欧美激情视频一区二区三区|

91国产一区二区|

国产91精品高清一区二区三区|

在线国产一区二区|

国产精品久久久久久久久久久久久久不卡|

麻豆国产一区二区三区|

国产一区二区麻豆|

国产精品一区二区免费视频|

午夜特级片|

国产精品v欧美精品v日韩|

亚洲区在线|

日韩国产精品一区二区|

国产性猛交xx乱|

精品国产乱码一区二区三区在线|

午夜色影院|

午夜影院91|

大伊人av|

国产一区二区伦理|

国产亚洲精品久久午夜玫瑰园|

国产三级在线视频一区二区三区|

欧美一区二区三区四区五区六区|

欧美3级在线|

免费观看xxxx9999片|

农村妇女精品一二区|

国产精品视频1区|

中文字幕在线一二三区|

国产区精品区|

伊人欧美一区|

麻豆视频免费播放|

狠狠色狠狠色综合日日2019|

91麻豆精品国产91久久久无限制版|

中文在线一区二区三区|

亚洲视频精品一区|

色一情一乱一乱一区免费网站

|

午夜av男人的天堂|

欧美日韩偷拍一区|

久久免费视频99|

国产品久精国精产拍|

91精品综合|

一区二区在线精品|

激情欧美日韩|

午夜情所理论片|

日韩三区三区一区区欧69国产|

国产色婷婷精品综合在线手机播放|

亚洲无人区码一码二码三码|

亚洲精品少妇一区二区|

精品美女一区二区三区|

色综合久久久久久久粉嫩|

爱看av在线入口|

欧美日韩中文字幕一区|

国产日韩一区二区在线|

国产精品一区不卡|

午夜av资源|

精品91av|

国产一区日韩欧美|

亚洲va国产|

国产日韩麻豆|

香蕉av一区二区三区|

国产一区二三|

88国产精品视频一区二区三区|

久久久999精品视频|

亚洲高清久久久|

99久久精品国产系列|

精品国产二区三区|

亚洲精品少妇一区二区|

性色av香蕉一区二区|

免费毛片a|

国产第一区二区|

中文字幕一区二区三区免费|

精品日韩久久久|