最近一年,全球央行上演了一場(chǎng)史無前例的“寬松盛宴”。

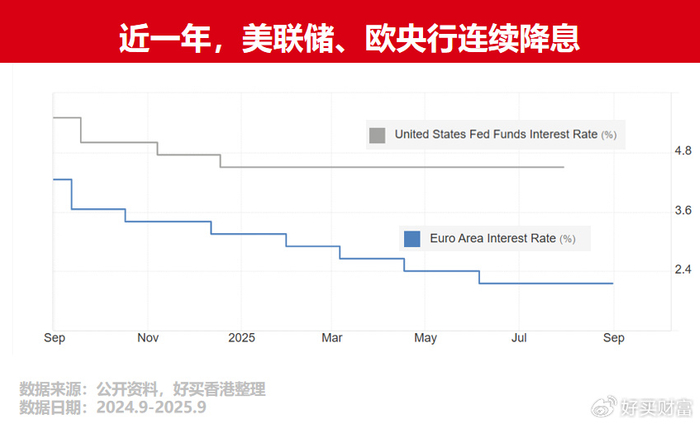

2024年9月份以來,美聯(lián)儲(chǔ)連續(xù)三次降息,累計(jì)達(dá)100基點(diǎn);歐洲央行連續(xù)七次降息,政策利率從4.25%降至2.15%。

然而,經(jīng)歷了持續(xù)的大放水后,主要央行的政策開始出現(xiàn)了不同的走向。近期美聯(lián)儲(chǔ)大概率重啟降息周期,哪些資產(chǎn)更值得我們關(guān)注呢?

央行的不同選擇:誰在放水?誰在觀望?

2024年9月,美聯(lián)儲(chǔ)開啟新一輪降息周期,但今年以來,由于美國(guó)就業(yè)市場(chǎng)火熱且關(guān)稅政策可能推升通脹,美聯(lián)儲(chǔ)暫停降息選擇觀望。不過最近,由于就業(yè)市場(chǎng)出現(xiàn)轉(zhuǎn)弱信號(hào),且通脹數(shù)據(jù)較為平穩(wěn),美聯(lián)儲(chǔ)或重啟降息,寬松步伐也或更加堅(jiān)定。

1、美聯(lián)儲(chǔ):降息節(jié)奏鮮明,寬松步伐堅(jiān)定

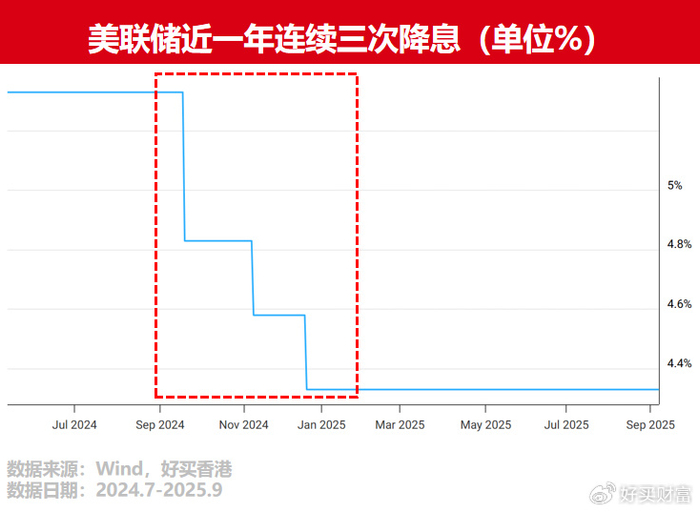

從2024年9月首次宣布降息50個(gè)基點(diǎn)開始,美聯(lián)儲(chǔ)近一年內(nèi)連續(xù)降息三次,累計(jì)降幅達(dá)到100個(gè)基點(diǎn),是這輪全球?qū)捤沙敝械闹匾α俊?/font>

在杰克遜·霍爾會(huì)議上鮑威爾轉(zhuǎn)鴿,加上近期持續(xù)偏弱的非農(nóng)就業(yè)數(shù)據(jù)顯示,美國(guó)經(jīng)濟(jì)仍處于持續(xù)放緩的通道,“先降息再觀察”成了當(dāng)前美聯(lián)儲(chǔ)的合理選擇。

截至9月12日,市場(chǎng)預(yù)期9月降息25個(gè)基點(diǎn)的概率高達(dá)96.2%,幾乎是板上釘釘,同時(shí)市場(chǎng)定價(jià)接下來的10月和12月連續(xù)降息的概率均超過75%,但仍需注意,實(shí)際降息路徑仍然會(huì)受到Q4通脹和就業(yè)數(shù)據(jù)的擾動(dòng)。

2、歐央行:經(jīng)濟(jì)通脹企穩(wěn),溫和降息暫緩

短短一年內(nèi),歐洲央行完成了八次降息操作。自2024年6月歐央行首次降息以后,又在9月正式開啟連續(xù)7次降息,政策利率從4.50%降至2.15%。

連續(xù)降息后,在7月議息會(huì)議上,歐洲央行行長(zhǎng)斯蒂娜·拉加德表示,歐元區(qū)經(jīng)濟(jì)表現(xiàn)相當(dāng)穩(wěn)健,通脹率已達(dá)到2%的中期目標(biāo),7月維持利率不變。8月底杰克遜霍爾全球央行年會(huì)期間,歐洲央行管理委員會(huì)成員馬丁斯·哈扎克斯表示,歐洲央行已進(jìn)入新的貨幣政策階段,官員們將專注于監(jiān)控經(jīng)濟(jì),而非干預(yù)。

9月11日,歐洲央行公布了最新的貨幣政策決議,宣布維持三大利率水平不變。

3、中國(guó)人民銀行:定向調(diào)控,避免“大水漫灌”

同樣是采取寬松的貨幣政策,中國(guó)人民銀行在政策選擇上更為審慎,傾向于采用更加漸進(jìn)和定向的方式釋放流動(dòng)性,避免“大水漫灌”。

今年以來,中國(guó)人民銀行通過逆回購、中期借貸便利(MLF)和降準(zhǔn)等工具,逐步向市場(chǎng)釋放人民幣流動(dòng)性。例如,僅在今年5月至6月期間,就通過多種貨幣政策工具實(shí)現(xiàn)超1萬億元人民幣的凈投放(全面降準(zhǔn)0.5個(gè)百分點(diǎn)),維持了市場(chǎng)流動(dòng)性的合理充裕。

降息的背后,央行在擔(dān)心什么?

可以看出,全球主要央行正根據(jù)本國(guó)經(jīng)濟(jì)狀況走出不同的政策道路。而這背后,是由通脹壓力、經(jīng)濟(jì)增長(zhǎng)以及政府債務(wù)等因素共同推動(dòng)的。

通脹水平和經(jīng)濟(jì)增長(zhǎng)是各國(guó)央行的重要考慮因素。

過去一年,歐元區(qū)多國(guó)經(jīng)濟(jì)增長(zhǎng)持續(xù)低迷。為了刺激經(jīng)濟(jì)復(fù)蘇、提振市場(chǎng)信心,歐洲央行不得不通過更為頻繁的降息,為企業(yè)與消費(fèi)者提供更寬松的信貸環(huán)境。而隨著8月歐元區(qū)制造業(yè)和服務(wù)業(yè)持續(xù)擴(kuò)張,2025年經(jīng)濟(jì)增長(zhǎng)預(yù)期上調(diào),而通脹也隱有觸底反彈跡象,因此9月歐洲央行繼續(xù)選擇維持利率不變,符合市場(chǎng)預(yù)期。

相比之下,美國(guó)就業(yè)市場(chǎng)持續(xù)降溫,8月非農(nóng)繼上月數(shù)據(jù)爆冷后再度顯著低于市場(chǎng)預(yù)期 ,同時(shí)9月第一周首領(lǐng)失業(yè)金人數(shù)明顯走高至近4年高點(diǎn),市場(chǎng)對(duì)勞動(dòng)力市場(chǎng)的擔(dān)憂持續(xù)升高,進(jìn)一步影響消費(fèi)者信心,迫使美聯(lián)儲(chǔ)采取降息手段。另一方面,美國(guó)8月核心CPI并未表現(xiàn)出明顯通脹壓力,同時(shí)PPI顯著低于預(yù)期,因此降息預(yù)期明顯走高,美聯(lián)儲(chǔ)大概率會(huì)在9月降息。

另一方面,高企的政府債務(wù)也在倒逼貨幣政策轉(zhuǎn)向?qū)捤伞?/strong>

以美國(guó)為例,美國(guó)的政府債務(wù)占GDP比重均超過100%。高利率會(huì)導(dǎo)致政府的利息負(fù)擔(dān)進(jìn)一步加重,而降息能夠直接減輕政府償還債務(wù)利息的負(fù)擔(dān),這也是美國(guó)政府對(duì)美聯(lián)儲(chǔ)施壓的最大動(dòng)機(jī),而當(dāng)下市場(chǎng)并未顯著表達(dá)對(duì)于美聯(lián)儲(chǔ)獨(dú)立性的擔(dān)憂。

央行每一次利率決議的背后,不僅是通脹與就業(yè)之間的權(quán)衡,還包括政府債務(wù)等現(xiàn)實(shí)約束。正是這些復(fù)雜而真實(shí)的底層數(shù)據(jù),最終驅(qū)動(dòng)各國(guó)貨幣政策走向了不同的方向。

低利率環(huán)境下,有哪些資產(chǎn)值得投?

在整體流動(dòng)性持續(xù)寬松的背景下,投資者該如何應(yīng)對(duì)低利率環(huán)境?

鑒于美國(guó)當(dāng)前的利率水平仍處于高位,美元貨幣基金具有較高的配置價(jià)值。

美債方面,相比于長(zhǎng)期利率債,中短期利率債對(duì)降息反應(yīng)更迅速,可能帶來更好的收益機(jī)會(huì)。而美元信用債兼具收益率優(yōu)勢(shì)和利率下行期的資本利得空間。

在美聯(lián)儲(chǔ)降息周期中,隨著人民幣對(duì)美元匯率持續(xù)走強(qiáng),港股的吸引力進(jìn)一步提升。在整體流動(dòng)性環(huán)境持續(xù)寬松的背景下,兼具估值優(yōu)勢(shì)與增長(zhǎng)潛力的港股市場(chǎng),有望吸引更多海外資金流入。

風(fēng)險(xiǎn)提示:投資于國(guó)際證券市場(chǎng),除了需要承擔(dān)與國(guó)內(nèi)證券類似的市場(chǎng)波動(dòng)風(fēng)險(xiǎn)等一般投資風(fēng)險(xiǎn)之外,還面臨匯率風(fēng)險(xiǎn)等國(guó)際證券市場(chǎng)投資所面臨的特別投資風(fēng)險(xiǎn),也需要投資者注意。

投資有風(fēng)險(xiǎn)。基金的過往業(yè)績(jī)并不預(yù)示其未來表現(xiàn)。相關(guān)數(shù)據(jù)僅供參考,不構(gòu)成投資建議。投資人請(qǐng)?jiān)旈喕鸷贤⒆孕谐袚?dān)投資基金的風(fēng)險(xiǎn)。關(guān)于香港專業(yè)投資者要求:根據(jù)香港證券法例第571D章《證券及期貨(專業(yè)投資者)規(guī)則》,個(gè)人擁有不少于800萬港幣的投資組合;法團(tuán)則須擁有不少于800萬港幣的投資組合或總資產(chǎn)不少于4000萬港幣。

好買香港提醒:本文版權(quán)為好買香港所有,未經(jīng)許可任何機(jī)構(gòu)和個(gè)人不得以任何形式轉(zhuǎn)載和發(fā)表。如有轉(zhuǎn)載需求,請(qǐng)?jiān)谖恼孪路搅粞浴?/font>

重要聲明:本文件中的信息基于已公開的信息、數(shù)據(jù)及盡調(diào)訪談等,好買香港(以下簡(jiǎn)稱“本公司”)對(duì)這些信息的及時(shí)性、準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息不會(huì)發(fā)生變更。文件中的內(nèi)容僅供參考,不代表任何確定性的判斷。本文件及其內(nèi)容均不構(gòu)成投資建議,也沒有考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。獲得本文件的機(jī)構(gòu)或個(gè)人據(jù)此做出投資決策,應(yīng)自行承擔(dān)投資風(fēng)險(xiǎn)。

本文件版權(quán)為本公司所有。未經(jīng)本公司書面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、 發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公司版權(quán)。本文件中的信息均為保密信息,未經(jīng)本公司事先同意,不得以任何目的,復(fù)制或傳播本文本中所含信息,亦不可向任何第三方披露。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

日本一区二区免费电影|

91麻豆精品国产91久久久无限制版|

91久久精品国产亚洲a∨麻豆|

四季av中文字幕一区|

国内精品在线免费|

欧美日韩精品中文字幕|

91精品国产高清一二三四区|

国产一区二区三区影院|

91免费国产视频|

亲子乱子伦xxxx|

国产精品一级片在线观看|

99精品国产一区二区三区不卡|

久久99精品国产麻豆宅宅|

亚洲国产精品日本|

久久99国产综合精品|

久久久精品久久日韩一区综合|

97久久精品人人做人人爽|

68精品国产免费久久久久久婷婷

|

国产伦高清一区二区三区|

国产日韩欧美色图|

中文字幕欧美一区二区三区|

午夜电影一区二区三区|

欧美3p激情一区二区三区猛视频|

国语对白老女人一级hd|

国产黄一区二区毛片免下载

|

国产欧美一区二区精品久久久|

97人人澡人人爽91综合色|

日本一区二区三区免费在线|

中文字幕在线播放一区|

国产伦精品一区二区三区四区|

免费午夜在线视频|

精品少妇一区二区三区|

国产一a在一片一级在一片|

精品少妇的一区二区三区四区|

日韩精品久久久久久中文字幕8|

91精品国产综合久久国产大片|

国产区一区|

亚洲精品国产精品国自产网站按摩|

91久久一区二区|

国产乱一区二区三区视频|

性old老妇做受|

国产的欧美一区二区三区|

亚洲麻豆一区|

欧美一区二区三区激情|

91麻豆精品国产91久久|

色就是色欧美亚洲|

欧美在线视频二区|

香港三日本8a三级少妇三级99

|

狠狠色狠狠色综合日日五|

中文字幕一区二区三区四|

午夜剧场一区|

xxxx在线视频|

国产精品乱码一区|

欧美午夜羞羞羞免费视频app|

偷拍久久精品视频|

午夜欧美影院|

欧美日韩久久一区|

在线精品国产一区二区三区

|

国产精品国产三级国产专区53|

精品一区二区在线视频|

国产午夜精品av一区二区麻豆|

色婷婷久久一区二区三区麻豆|

天啦噜国产精品亚洲精品|

午夜av资源|

欧美日韩亚洲三区|

狠狠色狠狠色88综合日日91|

午夜一二区|

久久精品一二三|

午夜精品在线播放|

亚洲1区在线观看|

91午夜在线观看|

日韩精品中文字幕一区二区|

国产精品欧美久久久久一区二区|

欧美日韩精品影院|

国产视频二区|

日韩精品一区在线观看|

av国产精品毛片一区二区小说|

亚洲欧美一卡|

搡少妇在线视频中文字幕|

国产欧美一区二区精品性|

精品少妇一区二区三区|

最新国产一区二区|

主站蜘蛛池模板:

日本一区二区免费电影|

91麻豆精品国产91久久久无限制版|

91久久精品国产亚洲a∨麻豆|

四季av中文字幕一区|

国内精品在线免费|

欧美日韩精品中文字幕|

91精品国产高清一二三四区|

国产一区二区三区影院|

91免费国产视频|

亲子乱子伦xxxx|

国产精品一级片在线观看|

99精品国产一区二区三区不卡|

久久99精品国产麻豆宅宅|

亚洲国产精品日本|

久久99国产综合精品|

久久久精品久久日韩一区综合|

97久久精品人人做人人爽|

68精品国产免费久久久久久婷婷

|

国产伦高清一区二区三区|

国产日韩欧美色图|

中文字幕欧美一区二区三区|

午夜电影一区二区三区|

欧美3p激情一区二区三区猛视频|

国语对白老女人一级hd|

国产黄一区二区毛片免下载

|

国产欧美一区二区精品久久久|

97人人澡人人爽91综合色|

日本一区二区三区免费在线|

中文字幕在线播放一区|

国产伦精品一区二区三区四区|

免费午夜在线视频|

精品少妇一区二区三区|

国产一a在一片一级在一片|

精品少妇的一区二区三区四区|

日韩精品久久久久久中文字幕8|

91精品国产综合久久国产大片|

国产区一区|

亚洲精品国产精品国自产网站按摩|

91久久一区二区|

国产乱一区二区三区视频|

性old老妇做受|

国产的欧美一区二区三区|

亚洲麻豆一区|

欧美一区二区三区激情|

91麻豆精品国产91久久|

色就是色欧美亚洲|

欧美在线视频二区|

香港三日本8a三级少妇三级99

|

狠狠色狠狠色综合日日五|

中文字幕一区二区三区四|

午夜剧场一区|

xxxx在线视频|

国产精品乱码一区|

欧美午夜羞羞羞免费视频app|

偷拍久久精品视频|

午夜欧美影院|

欧美日韩久久一区|

在线精品国产一区二区三区

|

国产精品国产三级国产专区53|

精品一区二区在线视频|

国产午夜精品av一区二区麻豆|

色婷婷久久一区二区三区麻豆|

天啦噜国产精品亚洲精品|

午夜av资源|

欧美日韩亚洲三区|

狠狠色狠狠色88综合日日91|

午夜一二区|

久久精品一二三|

午夜精品在线播放|

亚洲1区在线观看|

91午夜在线观看|

日韩精品中文字幕一区二区|

国产精品欧美久久久久一区二区|

欧美日韩精品影院|

国产视频二区|

日韩精品一区在线观看|

av国产精品毛片一区二区小说|

亚洲欧美一卡|

搡少妇在线视频中文字幕|

国产欧美一区二区精品性|

精品少妇一区二区三区|

最新国产一区二区|