好買說

近期,無論是股票市場還是期貨市場,“反內(nèi)卷”都成了一個(gè)熱門詞匯。

其實(shí)早在2024年7月底,中央政治局會(huì)議就明確提出“強(qiáng)化行業(yè)自律,防止‘內(nèi)卷式’惡性競爭” 。

今年7月份以來,“反內(nèi)轉(zhuǎn)”政策開始加速推進(jìn),先是水泥、光伏等行業(yè)開始治理低價(jià)無序競爭,引導(dǎo)產(chǎn)能退出。7月18日,工信部在新聞發(fā)布會(huì)上宣布“實(shí)施鋼鐵、有色、石化等十大行業(yè)穩(wěn)增長方案,淘汰落后產(chǎn)能。”

“反內(nèi)卷”政策加大了大宗商品的波動(dòng)。7月25日當(dāng)周,非金屬建材、煤焦鋼礦等商品板塊大幅拉升。

商品期貨市場波動(dòng)加大之際,以交易商品期貨盈利的CTA產(chǎn)品凈值也有所波動(dòng)。在“反內(nèi)卷”政策驅(qū)動(dòng)的大宗商品行情中,各CTA策略都有怎樣的表現(xiàn)?又該如何看待未來CTA產(chǎn)品的機(jī)會(huì)與風(fēng)險(xiǎn)呢?接下來我們就來分析這兩個(gè)問題。

1

“反內(nèi)卷”加劇大宗商品波動(dòng)CTA表現(xiàn)分化

早在2024年7月底,中央政治局會(huì)議就明確提出“強(qiáng)化行業(yè)自律,防止‘內(nèi)卷式’惡性競爭。” 今年7月份以來,“反內(nèi)轉(zhuǎn)”政策開始加速推進(jìn)。

上表匯總了“反內(nèi)卷”政策的時(shí)間線,可以看出,今年下半年,“反內(nèi)卷”政策加速推進(jìn),各行業(yè)相繼出臺針對性的淘汰落后產(chǎn)能、治理低價(jià)無序競爭的政策。

受此影響,商品期貨市場波動(dòng)加劇,7月25日當(dāng)周,商品期貨市場非金屬建材、煤焦鋼礦板塊大幅拉升,板塊漲幅均超10%。不過隨后監(jiān)管層出手為市場降溫,各商品板塊又有所回調(diào)。總之,在“反內(nèi)卷”政策的催化之下,大宗商品波動(dòng)明顯加劇。

面對突然而至的波動(dòng),靠交易商品期貨賺錢的CTA產(chǎn)品凈值也有所起伏,而且不同CTA策略受到的影響不同,業(yè)績表現(xiàn)出現(xiàn)分化。

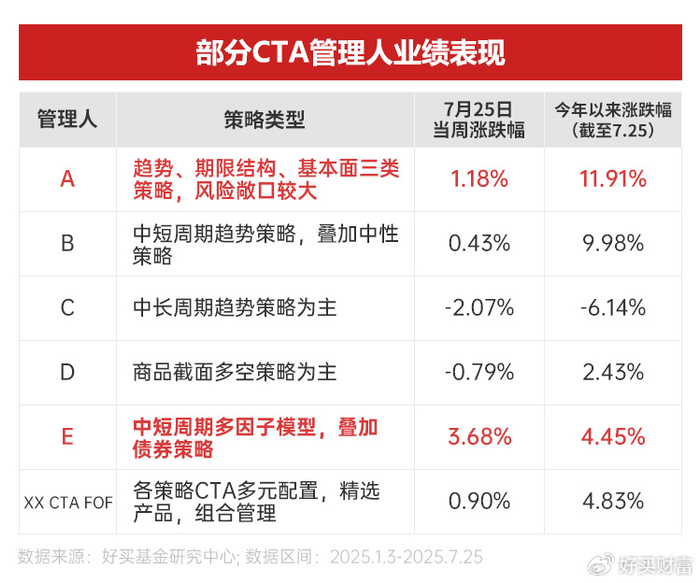

上表統(tǒng)計(jì)了在商品期貨市場大幅波動(dòng)的7月25日當(dāng)周,部分CTA管理人的業(yè)績表現(xiàn)。

“反內(nèi)卷”政策密集出臺之前,6月份以來,商品市場整體呈現(xiàn)觸底回升震蕩企穩(wěn)的態(tài)勢。7月中旬,在“反內(nèi)卷”政策驅(qū)動(dòng)下,部分工業(yè)品大幅拉升,其中多晶硅的上漲最為猛烈,漲幅一度超過40%。但該品種上市時(shí)間剛過半年,大部分量化CTA并未將該品種納入交易。

回看商品期貨波動(dòng)加劇的7月25日當(dāng)周,趨勢策略,尤其是中短周期趨勢策略CTA(如上表中的管理人E)在“反內(nèi)卷”行情中有所收獲。而持倉周期過長的趨勢策略(如上表中的管理人C)反應(yīng)較慢,恐怕不易捕捉到本輪行情的機(jī)會(huì)。

與此同時(shí),在“反內(nèi)卷”政策影響下,商品市場整體上出現(xiàn)了一定的強(qiáng)弱反轉(zhuǎn),截面多空類策略(如上表中的管理人D)近期表現(xiàn)較弱。

展望后市,在政策的影響與沖擊下,預(yù)計(jì)商品期貨市場或維持較高的波動(dòng),這種背景下,中短周期趨勢策略類CTA更容易受益。

不僅僅是七月份,今年以來,在政策面與基本面諸多變化與不確定性的共振下,不同CTA策略業(yè)績表現(xiàn)分化較大。今年是個(gè)投CTA單策略或單產(chǎn)品難度較大的年份,而若投資者分散配置了多種策略的CTA產(chǎn)品,或是布局了CTA FOF,則投資體驗(yàn)或要好一些。

以下,我們再來看一看今年1-6月份各CTA策略的表現(xiàn)情況。

2

高波動(dòng)高分化行情下CTA單產(chǎn)品投資難度加大

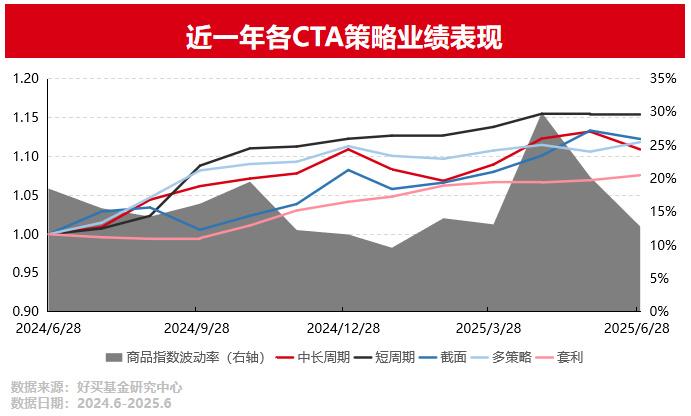

以下統(tǒng)計(jì)了2024年下半年到2025年上半年各CTA策略的收益表現(xiàn)。

可以看出,2024下半年以來,各CTA策略普遍實(shí)現(xiàn)了正收益。但今年上半年,在商品市場震蕩,各板塊行情分化的背景下,各類CTA策略的分化程度也在加大。整體而言,截面策略表現(xiàn)好于趨勢策略,短周期策略好于中長周期策略。逐個(gè)策略分析來看:

一、中長周期策略方面,一季度商品市場大部分品種以震蕩為主,中長周期策略普遍出現(xiàn)凈值磨損。

清明節(jié)前中長周期策略持倉普遍偏空,在清明節(jié)后的市場跳空、后續(xù)震蕩走弱的行情中有所盈利。

5月-6月中旬商品市場普遍橫盤震蕩。地緣沖突引發(fā)的能化板塊急漲和快速反轉(zhuǎn)行情中,多數(shù)中長周期策略產(chǎn)品出現(xiàn)回撤。

二、短周期策略與截面策略方面,一季度市場震蕩行情中,部分短周期產(chǎn)品有所盈利。4月份商品市場震蕩偏弱,多數(shù)短周期產(chǎn)品表現(xiàn)較平。6月一些把握住能化板塊行情的短周期產(chǎn)品盈利較好。

相比于趨勢策略,截面策略受震蕩行情影響較小,整體表現(xiàn)較好。

由以上分析可見,各類CTA策略適合不同的市場環(huán)境,業(yè)績表現(xiàn)既有差異性又有互補(bǔ)性。

回顧2025年以來商品市場的表現(xiàn),一季度商品市場行情分化較大,黃金、銅等國際品種大幅拉升,但國內(nèi)工業(yè)品則呈低波下行或者低波震蕩走勢。

二季度商品市場震蕩加劇,先是關(guān)稅政策造成沖擊,同時(shí)國內(nèi)制造業(yè)景氣度承壓,隨后中美關(guān)系緩和,中東地緣沖突升級,不久以后沖突又熄火。黃金、能化板塊波動(dòng)較大,其他多數(shù)品種則呈現(xiàn)震蕩偏弱行情。

7月份以后,“反內(nèi)卷”政策的催化加大了部分商品期貨品種的波動(dòng)。

今年商品市場高波動(dòng)高分化的行情中,各類CTA策略表現(xiàn)分化,短周期策略好于中長周期策略,截面策略受市場波動(dòng)的影響要小于趨勢類策略。

展望后市,國內(nèi)、國外、政策、基本面等多方面因素共振之下,從單策略的角度看,中短周期策略CTA或能捕捉到更多的機(jī)會(huì)。從CTA產(chǎn)品配置的角度看,多策略布局的CTA FOF產(chǎn)品或展現(xiàn)出更強(qiáng)的性價(jià)比與配置價(jià)值。

重要聲明

本文件中的信息基于已公開的信息、數(shù)據(jù)及盡調(diào)訪談等,好買財(cái)富(以下簡稱“本公司”)對這些信息的及時(shí)性、準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息不會(huì)發(fā)生變更。文件中的內(nèi)容僅供參考,不代表任何確定性的判斷。本文件及其內(nèi)容均不構(gòu)成投資建議,也沒有考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。獲得本文件的機(jī)構(gòu)或個(gè)人據(jù)此做出投資決策,應(yīng)自行承擔(dān)投資風(fēng)險(xiǎn)。本文件版權(quán)為本公司所有。未經(jīng)本公司書面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、 發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公司版權(quán)。

*風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn),決策需謹(jǐn)慎。文中觀點(diǎn)不代表平臺投資意見,內(nèi)容僅供參考并不構(gòu)成任何投資及應(yīng)用建議。未經(jīng)好買財(cái)富授權(quán)許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式復(fù)制、引用本文內(nèi)容和觀點(diǎn),包括不得制作鏡像及提供指向鏈接,好買財(cái)富就此保留一切法律權(quán)利。

主站蜘蛛池模板:

国产欧美日韩va另类在线播放|

国产精品99在线播放|

亚洲神马久久|

国产欧美一区二区三区免费|

亚洲精品乱码久久久久久高潮|

免费午夜在线视频|

国产精品天堂|

欧美午夜一区二区三区精美视频|

国产精品天堂|

曰韩av在线|

欧美黄色一二三区|

国产区一区|

亚洲一二区在线观看|

538国产精品一区二区|

国产精品视频久久|

亚洲高清国产精品|

午夜666|

黄色香港三级三级三级|

亚洲精品国产91|

久久一区二区三区欧美|

免费看欧美中韩毛片影院|

国产无套精品久久久久久|

久久久一二区|

日本一区二区三区在线视频|

欧美日韩国产午夜|

日本不卡精品|

国产精品女同一区二区免费站|

对白刺激国产对白精品城中村|

日韩精品在线一区二区三区|

国产欧美视频一区二区|

国产精品乱码久久久久久久久|

久久激情图片|

国产欧美一区二区三区在线看|

欧美一区视频观看|

国产亚洲精品久久久久动|

国产精品色在线网站|

男女午夜影院|

一区二区三区欧美视频|

一区二区三区欧美在线|

91精品一二区|

国产日韩欧美精品一区|

91精品久久久久久久久久|

国产1区2|

国产精品久久久久久久久久久杏吧|

国产区二区|

视频一区二区中文字幕|

日本一区二区电影在线观看|

欧美一区二区三区久久精品视|

国产一级大片|

国产91清纯白嫩初高中在线观看

|

强制中出し~大桥未久10|

国产一区二区三区网站|

欧美一区二区三区免费播放视频了|

精品一区二区三区自拍图片区|

91麻豆精品国产91久久久久|

亚洲一卡二卡在线|

国产v亚洲v日韩v欧美v片|

国产亚洲综合一区二区|

国产一区免费在线|

国产午夜精品一区二区理论影院|

国产婷婷一区二区三区久久|

日本边做饭边被躁bd在线看

|

久久乐国产精品|

亚洲高清久久久|

亚洲精品一区在线|

久久青草欧美一区二区三区|

国产精品久久人人做人人爽|

亚洲美女在线一区|

麻豆精品国产入口|

一区二区精品在线|

久久99精品国产|

中文字幕1区2区3区|

日韩av视屏在线观看|

国产一区网址|

国产乱色国产精品播放视频|

国产欧美亚洲精品第一区软件|

一区二区中文字幕在线观看|

538国产精品|

自拍偷在线精品自拍偷写真图片|

亚洲精品久久久久玩吗|

一本色道久久综合亚洲精品图片

|

欧美性猛交xxxxxⅹxx88|

主站蜘蛛池模板:

国产欧美日韩va另类在线播放|

国产精品99在线播放|

亚洲神马久久|

国产欧美一区二区三区免费|

亚洲精品乱码久久久久久高潮|

免费午夜在线视频|

国产精品天堂|

欧美午夜一区二区三区精美视频|

国产精品天堂|

曰韩av在线|

欧美黄色一二三区|

国产区一区|

亚洲一二区在线观看|

538国产精品一区二区|

国产精品视频久久|

亚洲高清国产精品|

午夜666|

黄色香港三级三级三级|

亚洲精品国产91|

久久一区二区三区欧美|

免费看欧美中韩毛片影院|

国产无套精品久久久久久|

久久久一二区|

日本一区二区三区在线视频|

欧美日韩国产午夜|

日本不卡精品|

国产精品女同一区二区免费站|

对白刺激国产对白精品城中村|

日韩精品在线一区二区三区|

国产欧美视频一区二区|

国产精品乱码久久久久久久久|

久久激情图片|

国产欧美一区二区三区在线看|

欧美一区视频观看|

国产亚洲精品久久久久动|

国产精品色在线网站|

男女午夜影院|

一区二区三区欧美视频|

一区二区三区欧美在线|

91精品一二区|

国产日韩欧美精品一区|

91精品久久久久久久久久|

国产1区2|

国产精品久久久久久久久久久杏吧|

国产区二区|

视频一区二区中文字幕|

日本一区二区电影在线观看|

欧美一区二区三区久久精品视|

国产一级大片|

国产91清纯白嫩初高中在线观看

|

强制中出し~大桥未久10|

国产一区二区三区网站|

欧美一区二区三区免费播放视频了|

精品一区二区三区自拍图片区|

91麻豆精品国产91久久久久|

亚洲一卡二卡在线|

国产v亚洲v日韩v欧美v片|

国产亚洲综合一区二区|

国产一区免费在线|

国产午夜精品一区二区理论影院|

国产婷婷一区二区三区久久|

日本边做饭边被躁bd在线看

|

久久乐国产精品|

亚洲高清久久久|

亚洲精品一区在线|

久久青草欧美一区二区三区|

国产精品久久人人做人人爽|

亚洲美女在线一区|

麻豆精品国产入口|

一区二区精品在线|

久久99精品国产|

中文字幕1区2区3区|

日韩av视屏在线观看|

国产一区网址|

国产乱色国产精品播放视频|

国产欧美亚洲精品第一区软件|

一区二区中文字幕在线观看|

538国产精品|

自拍偷在线精品自拍偷写真图片|

亚洲精品久久久久玩吗|

一本色道久久综合亚洲精品图片

|

欧美性猛交xxxxxⅹxx88|