導語

隨著市場站上3500點和一些主題性機會的大熱,投資者心態正在迅速扭轉。

去年這個時候,市場尚在熱捧紅利股。而現在,紅利股可能需要1年才兌現的8-10%收益,一些熱門領域的股票可能1天就給兌現了,投資者的主要矛盾從“能不能賺錢”迅速演變成了“別人都漲50%了,為什么我才漲5%”。

相對于熊市的普跌而言,牛市更容易滋生FOMO的焦慮。因此現在主要問題是2個,一是未來市場會不會走牛市?二是如果牛真來了,投資者該如何應付?

01未來市場會不會走牛市?

針對第一個問題,我們認為雖無法預測牛熊,但可以通過一些指標做大體的方向感把握。

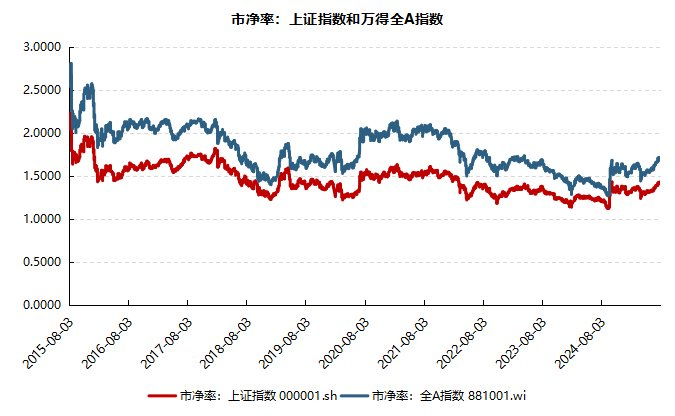

比如從主要寬基指數的估值來看,目前全A指數pb約1.7x,以近10年角度看處于中等水平(42%),上證指數的pb約1.5x,以近10年角度看也處于中等水平(47%)。

市凈率相關數據

數據來源:Wind,好買基金研究中心整理,2015/8/1-2025/8/1

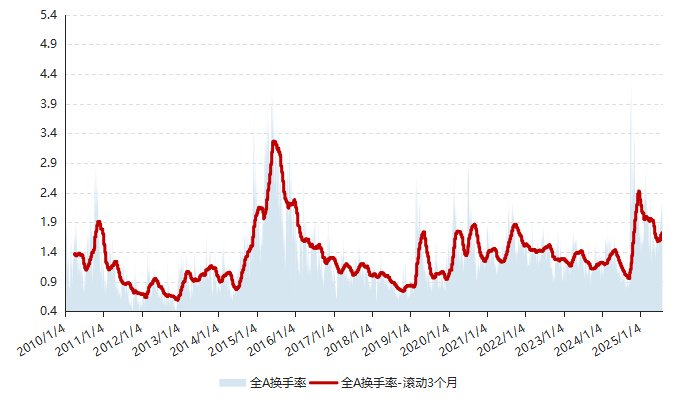

其次,現在市場有充沛的流動性和很強的交易欲望,比如融資余額逼近2萬億,兩市的日換手在2%附近(歷史高位,滾動均值水平微弱于2015年牛市)。我們也能看到今年各種概念相繼輪動,其中有基本面景氣支撐的,比如光模塊、創新藥等領域翻倍個股層出不窮,甚至3-4倍以上的個股還有不少,所以只要有相對扎實點的邏輯都會水漫金山。

全A日換手率統計數據(%)

數據來源:Wind,好買基金研究中心整理,2010/1/1-2025/7/31

最后,現在無論是十年國債利率還是銀行定存都處于極低水平,同時人民幣存款同比明顯增加,這都為中長期資金流入股市提供了較好基礎。此外,在去年924前,市場經歷了差不多接近3年的熊市,而去年924到現在還不到1年的時間,說一句人心思漲不為過,現在如果說價格趨勢馬上拐頭向下可能有點言之過早。

因此對于第一個問題,我們傾向于認為長期市場空間較為樂觀。

02如果牛真來了,投資者該如何應付?

關于第二個問題,我們認為在經歷了去年十一前后極致的逼空行情后,大多數投資者的共識是倉位優于結構。

雖然每一輪牛市都會有最強的主線脈絡,但事前就能判斷對是可遇而不可求的,所以可以先做一個相對均衡的布局,爭取以相對較低的平均價格把倉位買到一個適宜偏高的水平,這樣后續能防止倒金字塔型加倉,在操作方面會有較強的冗余。

綜合以上兩方面,我們認為當前可以逢低加倉,只要在發生類似去年924的事件前已經有較高倉位布局,那么對市場的暴漲就能少掉很多焦慮。具體到產品配置上則主要有2類:

主動類產品

低估值疊加產業成長。低估值的角度,好買基金公募30里的安信新常態滬港深精選、國富基本面優選等產品值得關注,這些管理人經過了十年級別的周期驗證,風格穩定;從產業成長的角度出發,景順長城環保優勢、諾安穩健回報、東吳科技創新、摩根新興動力等產品可以擇機進行配置

非主動類產品

建議以不同寬基或者寬基指增產品為主,輕量搭配主題基或其他強風格指數,這樣能適度避免牛市中情緒抖動易產生的追漲殺跌。

投研手記· 往期回顧

16年一遇,美元債的黃金配置窗口

主觀私募還要慫多久?

高收益城投債還值得配置嗎?

績優公募基金經理跳槽,能否延續佳績?

為何還在回撤?再談CTA策略中的期限結構

回撤期超半年,波動率如何指導CTA投資?

從資產、策略相關性,來看配置類FOF投資

三年封閉期,封了個寂寞?

“好疼”的主觀,“好難”的量化

絕望、希望和欲望,基金擇時的熵減之路

今年的投資,“通道理論”或許會管用

用這一個指標,選出高質量好基金

慎買波動大的基金

重要聲明

本文件中的信息基于已公開的信息、數據及盡調訪談等,好買財富(以下簡稱“本公司”)對這些信息的及時性、準確性及完整性不做任何保證,也不保證所包含的信息不會發生變更。文件中的內容僅供參考,不代表任何確定性的判斷。本文件及其內容均不構成投資建議,也沒有考慮個別客戶特殊的投資目標、財務狀況或需要。獲得本文件的機構或個人據此做出投資決策,應自行承擔投資風險。本文件版權為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、 發表、引用或再次分發他人等任何形式侵犯本公司版權。

*風險提示:投資有風險,決策需謹慎。文中觀點不代表平臺投資意見,內容僅供參考并不構成任何投資及應用建議。未經好買財富授權許可,任何機構和個人不得以任何形式復制、引用本文內容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權利。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

在线电影一区二区|

91精品国产综合久久国产大片|

亚洲自偷精品视频自拍|

国产91视频一区|

国产精品自拍不卡|

国产一二三区免费|

精品国产仑片一区二区三区|

久草精品一区|

中文字幕日本一区二区|

国产精品国产三级国产专区52

|

91一区二区在线观看|

欧美日韩一区不卡|

精品国产一区在线|

国产91在|

二区三区视频|

久久一区二区精品视频|

欧美精品日韩一区|

国产视频1区2区|

日韩精品午夜视频|

国产精一区二区三区|

激情欧美一区二区三区|

亚洲美女在线一区|

国内久久久|

92久久精品|

精品国产精品亚洲一本大道|

右手影院av|

久久九九国产精品|

国产一区二区三区伦理|

国产欧美一区二区在线观看|

亚洲精品久久久久中文字幕欢迎你

|

日韩精品一区二区三区免费观看视频|

欧美日韩国产综合另类|

日韩一级视频在线|

免费看片一区二区三区|

国产视频一区二区不卡|

久久青草欧美一区二区三区|

久久国产精品久久|

亚洲国产一区二区精华液|

亚洲高清国产精品|

中文字幕av一区二区三区高|

国产一区二区电影在线观看|

国产欧美精品va在线观看|

国产精品人人爽人人做av片|

日本美女视频一区二区三区|

亚州精品国产|

美女被羞羞网站视频软件|

xxxx18日本护士高清hd|

国产精品对白刺激在线观看|

国产69精品久久99不卡免费版|

国产网站一区二区|

小萝莉av|

视频一区二区三区中文字幕|

久久国产精品欧美|

国产91久久久久久久免费|

久久久精品免费看|

欧美日韩一级二级三级|

久久艹国产精品|

国产精品视频二区不卡|

亚洲国产精品入口|

国产精品尤物麻豆一区二区三区|

少妇太爽了在线观看免费|

午夜爽爽视频|

国产1区2|

国产乱人乱精一区二视频国产精品|

少妇特黄v一区二区三区图片|

欧美一区二区三区片|

久久国产精品欧美|

免费看农村bbwbbw高潮|

色乱码一区二区三在线看|

色噜噜狠狠色综合中文字幕

|

久久亚洲综合国产精品99麻豆的功能介绍|

狠狠色噜噜狠狠狠狠2021免费|

国产一区二区精品在线|

国产日韩欧美网站|

亚洲制服丝袜中文字幕|

国产精品国产一区二区三区四区|

亚洲福利视频一区|

国产伦精品一区二区三区电影|

日韩午夜电影在线|

日韩av在线免费电影|

欧美资源一区|

国产精品天堂|

主站蜘蛛池模板:

在线电影一区二区|

91精品国产综合久久国产大片|

亚洲自偷精品视频自拍|

国产91视频一区|

国产精品自拍不卡|

国产一二三区免费|

精品国产仑片一区二区三区|

久草精品一区|

中文字幕日本一区二区|

国产精品国产三级国产专区52

|

91一区二区在线观看|

欧美日韩一区不卡|

精品国产一区在线|

国产91在|

二区三区视频|

久久一区二区精品视频|

欧美精品日韩一区|

国产视频1区2区|

日韩精品午夜视频|

国产精一区二区三区|

激情欧美一区二区三区|

亚洲美女在线一区|

国内久久久|

92久久精品|

精品国产精品亚洲一本大道|

右手影院av|

久久九九国产精品|

国产一区二区三区伦理|

国产欧美一区二区在线观看|

亚洲精品久久久久中文字幕欢迎你

|

日韩精品一区二区三区免费观看视频|

欧美日韩国产综合另类|

日韩一级视频在线|

免费看片一区二区三区|

国产视频一区二区不卡|

久久青草欧美一区二区三区|

久久国产精品久久|

亚洲国产一区二区精华液|

亚洲高清国产精品|

中文字幕av一区二区三区高|

国产一区二区电影在线观看|

国产欧美精品va在线观看|

国产精品人人爽人人做av片|

日本美女视频一区二区三区|

亚州精品国产|

美女被羞羞网站视频软件|

xxxx18日本护士高清hd|

国产精品对白刺激在线观看|

国产69精品久久99不卡免费版|

国产网站一区二区|

小萝莉av|

视频一区二区三区中文字幕|

久久国产精品欧美|

国产91久久久久久久免费|

久久久精品免费看|

欧美日韩一级二级三级|

久久艹国产精品|

国产精品视频二区不卡|

亚洲国产精品入口|

国产精品尤物麻豆一区二区三区|

少妇太爽了在线观看免费|

午夜爽爽视频|

国产1区2|

国产乱人乱精一区二视频国产精品|

少妇特黄v一区二区三区图片|

欧美一区二区三区片|

久久国产精品欧美|

免费看农村bbwbbw高潮|

色乱码一区二区三在线看|

色噜噜狠狠色综合中文字幕

|

久久亚洲综合国产精品99麻豆的功能介绍|

狠狠色噜噜狠狠狠狠2021免费|

国产一区二区精品在线|

国产日韩欧美网站|

亚洲制服丝袜中文字幕|

国产精品国产一区二区三区四区|

亚洲福利视频一区|

国产伦精品一区二区三区电影|

日韩午夜电影在线|

日韩av在线免费电影|

欧美资源一区|

国产精品天堂|