摘要:利潤兩連降(歡迎關注杠桿游戲)

撰文|桿姐&編輯|愛麗絲

連續三年,一路向下。

2026年3月20日,平安銀行再次率先披露2025年度業績報告,有點讓人心情復雜。尤其是營業收入,同比下滑10.4%,這已是連續第三年下滑,幅度都還不低——2023年降8.45%,2024年降10.93%。

當過去的增長邏輯漸漸失靈,平安銀行還能再“平安”嗎?

1、

先看營收。

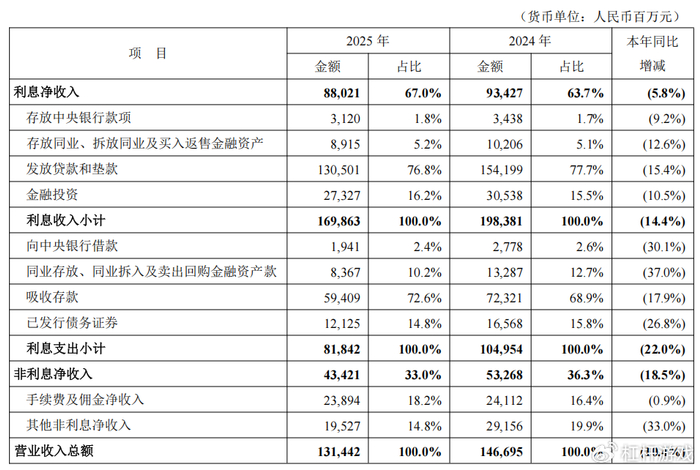

2025年,平安銀行營業收入1314.42億元,同比下降10.4%。如文初杠桿游戲說的,連續第三年幅度不低的下滑。

圖表來源|東方財富(特此感謝)

其中利息凈收入是主要拖累。2025年平安銀行利息凈收入880.21億元,同比下降5.8%,占營業收入比重67.0%;

利息凈收入下滑主要受兩方面影響:一是凈息差收窄至1.78%,同比下降9個基點,反映出貸款利率下行與資產結構調整帶來的定價壓力;

二是生息資產平均收益率從3.97%降至3.43%,降幅54個基點顯著大于計息負債平均付息率47個基點的降幅,資產端收益能力弱化更為明顯。

非利息凈收入434.21億元,同比下降18.5%,占比33.03%,較2024年下降3.28個百分點。

零售業務這塊是平安銀行曾經的“王牌”,但2025年仍在縮水:營收61.63億元,比2024年少了將近10個億,同比下降 13.5%。

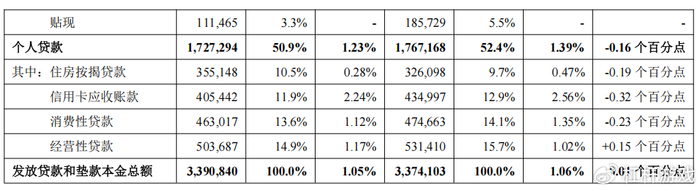

2025年,平安銀行個人貸款余額下降2.3%,信用卡應收賬款下降6.8%,流通戶數少了6.9%。消費性貸款、經營性貸款余額分別下降2.5%、5.2%。

但汽車金融貸款余額增長3.7%,新能源汽車貸款新發放同比增長13.9%,契合行業趨勢。

大財富管理業務也同比增長1.9%;管理零售客戶資產(AUM)42384.09億元,同比增長1.1%;私行客戶數10.56 萬戶,同比增長9.1%,代理個人保險收入同比增長53.3%。

對公業務方面,平安銀行2025年營業收入579.59億元,占總營收比重44.1%,同比下降9.2%。不過對公客戶數96.60萬戶,同比增長13.2%。

2、

利潤這邊,平安銀行2025年也下降了,但降幅沒有營收大。

2025年,平安銀行歸母凈利潤426.33億元,同比下降4.2%,這是連續第二年下滑。主要是因為計提信用及其他資產減值損失同比下降17.9%。

杠桿游戲來算一筆賬:年報顯示,2024年平安銀行計提了494.28億元減值損失,2025年減少了88.61億元。

如果2025年維持2024年的計提力度,利潤將從426億元降至337億元左右,降幅將超過20%。可見少計提減值對當期利潤的貢獻巨大。

比如零售業務,2025年平安銀行這塊業務凈利潤26.83億元,2024年為2.89億元。這是該行利潤結構最大的變化。

為什么零售利潤會暴漲?年報顯示,平安銀行2025年零售業務減值損失從487億元降至376億元,降幅約111億元。

所以導致減值損失前平安銀行的營業利潤實際上是下降的:從492億元降至408億元。

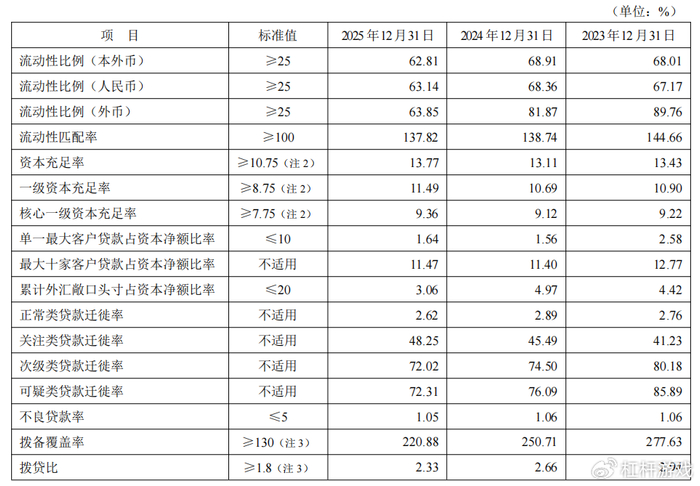

種種操作之下,2025年平安銀行撥備覆蓋率220.88%,同比下降29.83個百分點,不過這個絕對值還是比較穩的。

3、

其他資產質量方面,2025年平安銀行不良貸款率從1.06%微降至1.05%,算是比較穩定。

最讓人捏把汗的是房地產。2025年平安銀行對公房地產貸款不良率從1.79%漲到2.22%。2101.81億元的涉房貸款,占企業貸款總額的12.6%。

管理層解釋說,房地產市場還在止跌回穩過程中,部分房企去化周期變長、資金面緊張。

具體來看房地產貸款的構成:房地產開發貸653億元,占貸款總額的1.9%;經營性物業貸、并購貸款及其他合計1449億元,以成熟物業抵押為主。

另一個是重組貸款。2025年末平安銀行重組貸款余額411.18億元,較上年增長9.2%,主要是受房地產行業影響,通過展期、調整還款安排等方式重組。

個人貸款這邊,2025年末平安銀行不良率1.23%,較上年下降0.16個百分點。這個改善來之不易。

其中信用卡不良率從2.56%降至2.24%,消費貸從1.35%降至1.12%,住房按揭從0.47%降至0.28%。只有經營貸不良率從1.02%升至1.17%。

最后值得一提的是風控,杠桿游戲看到企業預警通統計數據顯示,平安銀行2025年共收到64張罰單,共計4036.69萬元。其中機構罰單25張,在股份制銀行中總額來看不算多。不過罰單均額為130.22萬元,排在前列。

就在2026年3月20日,平安銀行剛收到一張105萬元的大額罰單,來自國際金融監管局荊州監管分局。主要違法違規事實包括:貸前調查和貸后管理不盡職、貸款資金被挪用、增加客戶融資成本、員工行為管理不到位。

綜上,外部環境疊加內部“排雷”,平安銀行2025年可以說是陣痛繼續,且暫時看不到什么反轉的跡象。

重生需要代價,需要時間,需要定力。這個時候,挺住就意味著一切。

本文未標注出處的圖表,均源自企業及監管部門披露,特此說明并致謝

版權及免責聲明:本文系杠桿游戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!杠桿游戲任何文章之觀點,皆為學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

97人人模人人爽视频一区二区|

欧美日韩一区在线视频|

国产精品6699|

国产午夜精品一区二区三区四区|

久久一区欧美|

日韩午夜三级|

国产乱了高清露脸对白|

国产在线不卡一|

国产精品午夜一区二区|

国产精品久久免费视频|

久久黄色精品视频|

国产乱码一区二区三区|

亚洲精品91久久久久久|

国产欧美精品一区二区在线播放|

亚洲欧美一卡|

在线国产一区二区|

国产一二区在线|

国产97在线播放|

国产精彩视频一区二区|

国产欧美一区二区在线观看|

在线国产一区二区|

911久久香蕉国产线看观看|

国产第一区二区|

国产视频一区二区在线播放|

蜜臀久久99精品久久一区二区|

国产免费一区二区三区四区五区|

日韩中文字幕在线一区二区|

国产精品入口麻豆九色|

国产精品二区一区二区aⅴ|

国产在线观看免费麻豆|

亚洲精品456在线播放|

亚洲精品97久久久babes|

国产精品99在线播放|

91免费国产视频|

日韩一区高清|

久久久久久亚洲精品中文字幕|

久久国产这里只有精品|

欧美精品一区二区三区四区在线|

91福利视频免费观看|

久久人人爽爽|

午夜天堂在线|

午夜情所理论片|

久久国产欧美一区二区三区精品|

午夜三级电影院|

少妇高清精品毛片在线视频|

久久96国产精品久久99软件|

久久精品麻豆|

亚洲国产日韩综合久久精品

|

欧美一级久久久|

日韩欧美国产另类|

国产激情二区|

精品国产伦一区二区三区免费|

国产精品二十区|

日本aⅴ精品一区二区三区日|

亚洲欧美日韩在线看|

99国产精品丝袜久久久久久|

欧美视频1区|

午夜电影理伦片2023在线观看|

精品国产伦一区二区三区免费

|

国产免费区|

岛国黄色av|

在线观看国产91|

日本一区二区三区中文字幕|

国产亚洲精品久久777777|

亚洲精品乱码久久久久久高潮|

国产精品一二二区|

久久91精品国产91久久久

|

国产亚洲精品久久yy50|

久久久久久久亚洲国产精品87|

国产人成看黄久久久久久久久|

26uuu色噜噜精品一区二区|

欧美777精品久久久久网|

波多野结衣女教师电影|

久久一区二区三区欧美|

中文字幕二区在线观看|

丰满岳妇伦4在线观看|

久久99精品国产麻豆婷婷洗澡|

国产一区二区在|

正在播放国产一区二区|

小萝莉av|

夜夜爱av|

国产的欧美一区二区三区|

电影午夜精品一区二区三区|

综合国产一区|

国产乱子一区二区|

欧美3级在线|

欧美国产精品久久|

精品国产乱码一区二区三区a

|

久久国产精品麻豆|

蜜臀久久精品久久久用户群体|

日本边做饭边被躁bd在线看|

国产女人与拘做受免费视频|

亚洲五码在线|

国产日韩一区二区三免费|

中文字幕一级二级三级|

中文字幕制服狠久久日韩二区|

国产综合亚洲精品|

激情欧美日韩|

欧美亚洲视频二区|

国产精品v欧美精品v日韩精品v

|

一区二区三区欧美日韩|

视频国产一区二区|

国产一a在一片一级在一片|

国产精品白浆一区二区|

日本精品一区视频|

亚洲精品久久久久中文字幕欢迎你|

999国产精品999久久久久久|

狠狠色狠狠色综合系列|

国产一区二区a|

一区二区三区毛片|

国产91电影在线观看|

中文字幕一区二区三区日韩精品|

一区二区三区欧美精品|

91高清一区|

高清国产一区二区三区|

国产乱码精品一区二区三区介绍|

在线播放国产一区|

国产精品久久久久久久久久久久久久久久久久

|

91麻豆精品国产91久久|

欧美一级久久久|

国内偷拍一区|

性old老妇做受|

91一区在线观看|

精品国产九九九|

亚洲四区在线|

国产欧美视频一区二区三区|

国产欧美久久一区二区三区|

午夜亚洲国产理论片一二三四|

国产精品一二三区免费|

av毛片精品|

日本午夜影视|

欧美日韩一区不卡|

国产欧美一区二区三区不卡高清

|

老太脱裤子让老头玩xxxxx|

欧美一区二区色|

久久久一区二区精品|

国产精品免费一视频区二区三区|

欧美日韩国产一区在线|

午夜社区在线观看|

日韩一级片在线免费观看|

国产一区二区三区影院|

国产www亚洲а∨天堂|

国产精品免费不卡|

午夜看片网站|

久久精品欧美一区二区|

少妇厨房与子伦在线观看|

精品国产九九|

久久久久久久亚洲视频|

久久国产精品免费视频|

中文字幕视频一区二区|

欧美精品一卡二卡|

午夜av免费观看|

一区二区三区欧美视频|

91亚洲精品国偷拍自产|

19videosex性欧美69|

一区二区中文字幕在线观看|

大bbw大bbw超大bbw|

欧美一区二区三区久久久精品|

国产欧美日韩一级大片|

欧美乱大交xxxxx|

国产精品一区二区三|

亚洲精品国产suv|

欧美在线观看视频一区二区三区|

亚洲午夜久久久久久久久电影院|

freexxxxxxx|

国产一区2区3区|

91精品国产九九九久久久亚洲|

高清国产一区二区|

99久久精品一区二区|

欧美日韩国产91|

中文字幕av一区二区三区高|

亚洲va久久久噜噜噜久久0|

日本一区二区三区电影免费观看|

国产一区二区三区乱码|

精品999久久久|

狠狠色噜噜狠狠狠狠2018|

国产精品亚发布|

日韩精品一区二区三区不卡|

亚洲精品国产精品国自|

欧美国产三区|

久久精品亚洲精品国产欧美|

欧美一区二区三区白人|

93久久精品日日躁夜夜躁欧美|

国产精品日韩视频|

躁躁躁日日躁网站|

欧美日韩一区电影|

日韩美一区二区三区|

又色又爽又大免费区欧美|

亚洲va国产2019|

欧美一区二区三区免费看|

亚洲精品日韩精品|

九九久久国产精品|

999久久久国产|

亚洲无人区码一码二码三码|

精品国产一区二区三区四区四|

国产欧美日韩中文字幕|

久久久久国产亚洲|

国产一区二区三区在线电影|

国产精品国产三级国产aⅴ下载|

久久精品国语|

91久久一区二区|

国产午夜亚洲精品|

国精偷拍一区二区三区|

97人人模人人爽视频一区二区|

国产精品v亚洲精品v日韩精品|

国产精品久久91|

欧美精品一级二级|

91精品视频免费在线观看|

亚洲欧洲另类精品久久综合|

国产欧美一区二区精品久久|

国产亚洲精品久久yy50|

999亚洲国产精|

亚洲一级中文字幕|

久爱视频精品|

特高潮videossexhd|

欧美日韩一区二区在线播放|

色噜噜狠狠色综合中文字幕|

国产精品一级片在线观看|

欧美久久一区二区三区|

黄色av免费|

夜夜躁狠狠躁日日躁2024|

99久久精品一区字幕狠狠婷婷

|

中文字幕一区二区三区四|

亚欧精品在线观看|

午夜黄色大片|

久久夜色精品久久噜噜亚|

日韩av在线高清|

久久99久国产精品黄毛片入口|

99精品少妇|

亚洲午夜国产一区99re久久|

亚洲国产精品综合|

欧美一区二区三区免费电影|

国产精品久久99|

久久中文一区|

国产69精品久久久久久|

精品国产一区二区三区麻豆免费观看完整版

|

国产91在|

国产伦精品一区二区三区免费迷|

99视频国产在线|

99国产精品久久久久99打野战|

欧美国产一区二区三区激情无套|

亚洲精品国产一区|

美女直播一区二区三区|

亚洲视频精品一区|

国产乱人乱精一区二视频国产精品|

97精品国产97久久久久久免费|

主站蜘蛛池模板:

97人人模人人爽视频一区二区|

欧美日韩一区在线视频|

国产精品6699|

国产午夜精品一区二区三区四区|

久久一区欧美|

日韩午夜三级|

国产乱了高清露脸对白|

国产在线不卡一|

国产精品午夜一区二区|

国产精品久久免费视频|

久久黄色精品视频|

国产乱码一区二区三区|

亚洲精品91久久久久久|

国产欧美精品一区二区在线播放|

亚洲欧美一卡|

在线国产一区二区|

国产一二区在线|

国产97在线播放|

国产精彩视频一区二区|

国产欧美一区二区在线观看|

在线国产一区二区|

911久久香蕉国产线看观看|

国产第一区二区|

国产视频一区二区在线播放|

蜜臀久久99精品久久一区二区|

国产免费一区二区三区四区五区|

日韩中文字幕在线一区二区|

国产精品入口麻豆九色|

国产精品二区一区二区aⅴ|

国产在线观看免费麻豆|

亚洲精品456在线播放|

亚洲精品97久久久babes|

国产精品99在线播放|

91免费国产视频|

日韩一区高清|

久久久久久亚洲精品中文字幕|

久久国产这里只有精品|

欧美精品一区二区三区四区在线|

91福利视频免费观看|

久久人人爽爽|

午夜天堂在线|

午夜情所理论片|

久久国产欧美一区二区三区精品|

午夜三级电影院|

少妇高清精品毛片在线视频|

久久96国产精品久久99软件|

久久精品麻豆|

亚洲国产日韩综合久久精品

|

欧美一级久久久|

日韩欧美国产另类|

国产激情二区|

精品国产伦一区二区三区免费|

国产精品二十区|

日本aⅴ精品一区二区三区日|

亚洲欧美日韩在线看|

99国产精品丝袜久久久久久|

欧美视频1区|

午夜电影理伦片2023在线观看|

精品国产伦一区二区三区免费

|

国产免费区|

岛国黄色av|

在线观看国产91|

日本一区二区三区中文字幕|

国产亚洲精品久久777777|

亚洲精品乱码久久久久久高潮|

国产精品一二二区|

久久91精品国产91久久久

|

国产亚洲精品久久yy50|

久久久久久久亚洲国产精品87|

国产人成看黄久久久久久久久|

26uuu色噜噜精品一区二区|

欧美777精品久久久久网|

波多野结衣女教师电影|

久久一区二区三区欧美|

中文字幕二区在线观看|

丰满岳妇伦4在线观看|

久久99精品国产麻豆婷婷洗澡|

国产一区二区在|

正在播放国产一区二区|

小萝莉av|

夜夜爱av|

国产的欧美一区二区三区|

电影午夜精品一区二区三区|

综合国产一区|

国产乱子一区二区|

欧美3级在线|

欧美国产精品久久|

精品国产乱码一区二区三区a

|

久久国产精品麻豆|

蜜臀久久精品久久久用户群体|

日本边做饭边被躁bd在线看|

国产女人与拘做受免费视频|

亚洲五码在线|

国产日韩一区二区三免费|

中文字幕一级二级三级|

中文字幕制服狠久久日韩二区|

国产综合亚洲精品|

激情欧美日韩|

欧美亚洲视频二区|

国产精品v欧美精品v日韩精品v

|

一区二区三区欧美日韩|

视频国产一区二区|

国产一a在一片一级在一片|

国产精品白浆一区二区|

日本精品一区视频|

亚洲精品久久久久中文字幕欢迎你|

999国产精品999久久久久久|

狠狠色狠狠色综合系列|

国产一区二区a|

一区二区三区毛片|

国产91电影在线观看|

中文字幕一区二区三区日韩精品|

一区二区三区欧美精品|

91高清一区|

高清国产一区二区三区|

国产乱码精品一区二区三区介绍|

在线播放国产一区|

国产精品久久久久久久久久久久久久久久久久

|

91麻豆精品国产91久久|

欧美一级久久久|

国内偷拍一区|

性old老妇做受|

91一区在线观看|

精品国产九九九|

亚洲四区在线|

国产欧美视频一区二区三区|

国产欧美久久一区二区三区|

午夜亚洲国产理论片一二三四|

国产精品一二三区免费|

av毛片精品|

日本午夜影视|

欧美日韩一区不卡|

国产欧美一区二区三区不卡高清

|

老太脱裤子让老头玩xxxxx|

欧美一区二区色|

久久久一区二区精品|

国产精品免费一视频区二区三区|

欧美日韩国产一区在线|

午夜社区在线观看|

日韩一级片在线免费观看|

国产一区二区三区影院|

国产www亚洲а∨天堂|

国产精品免费不卡|

午夜看片网站|

久久精品欧美一区二区|

少妇厨房与子伦在线观看|

精品国产九九|

久久久久久久亚洲视频|

久久国产精品免费视频|

中文字幕视频一区二区|

欧美精品一卡二卡|

午夜av免费观看|

一区二区三区欧美视频|

91亚洲精品国偷拍自产|

19videosex性欧美69|

一区二区中文字幕在线观看|

大bbw大bbw超大bbw|

欧美一区二区三区久久久精品|

国产欧美日韩一级大片|

欧美乱大交xxxxx|

国产精品一区二区三|

亚洲精品国产suv|

欧美在线观看视频一区二区三区|

亚洲午夜久久久久久久久电影院|

freexxxxxxx|

国产一区2区3区|

91精品国产九九九久久久亚洲|

高清国产一区二区|

99久久精品一区二区|

欧美日韩国产91|

中文字幕av一区二区三区高|

亚洲va久久久噜噜噜久久0|

日本一区二区三区电影免费观看|

国产一区二区三区乱码|

精品999久久久|

狠狠色噜噜狠狠狠狠2018|

国产精品亚发布|

日韩精品一区二区三区不卡|

亚洲精品国产精品国自|

欧美国产三区|

久久精品亚洲精品国产欧美|

欧美一区二区三区白人|

93久久精品日日躁夜夜躁欧美|

国产精品日韩视频|

躁躁躁日日躁网站|

欧美日韩一区电影|

日韩美一区二区三区|

又色又爽又大免费区欧美|

亚洲va国产2019|

欧美一区二区三区免费看|

亚洲精品日韩精品|

九九久久国产精品|

999久久久国产|

亚洲无人区码一码二码三码|

精品国产一区二区三区四区四|

国产欧美日韩中文字幕|

久久久久国产亚洲|

国产一区二区三区在线电影|

国产精品国产三级国产aⅴ下载|

久久精品国语|

91久久一区二区|

国产午夜亚洲精品|

国精偷拍一区二区三区|

97人人模人人爽视频一区二区|

国产精品v亚洲精品v日韩精品|

国产精品久久91|

欧美精品一级二级|

91精品视频免费在线观看|

亚洲欧洲另类精品久久综合|

国产欧美一区二区精品久久|

国产亚洲精品久久yy50|

999亚洲国产精|

亚洲一级中文字幕|

久爱视频精品|

特高潮videossexhd|

欧美日韩一区二区在线播放|

色噜噜狠狠色综合中文字幕|

国产精品一级片在线观看|

欧美久久一区二区三区|

黄色av免费|

夜夜躁狠狠躁日日躁2024|

99久久精品一区字幕狠狠婷婷

|

中文字幕一区二区三区四|

亚欧精品在线观看|

午夜黄色大片|

久久夜色精品久久噜噜亚|

日韩av在线高清|

久久99久国产精品黄毛片入口|

99精品少妇|

亚洲午夜国产一区99re久久|

亚洲国产精品综合|

欧美一区二区三区免费电影|

国产精品久久99|

久久中文一区|

国产69精品久久久久久|

精品国产一区二区三区麻豆免费观看完整版

|

国产91在|

国产伦精品一区二区三区免费迷|

99视频国产在线|

99国产精品久久久久99打野战|

欧美国产一区二区三区激情无套|

亚洲精品国产一区|

美女直播一区二区三区|

亚洲视频精品一区|

国产乱人乱精一区二视频国产精品|

97精品国产97久久久久久免费|