在基金行業,“流星”常見,而“恒星”罕見。

能在20年牛熊變換的市場中,持續管理同一只產品并創造卓越回報的基金經理,堪稱鳳毛麟角。

Choice數據顯示,管理一只基金時長近20年,年化回報超12%的,全市場僅有2位基金經理。

諾安基金的楊谷,正是其中之一。

自2006年2月22日管理諾安先鋒基金以來,基金定期報告顯示,截至2025年12月31日,其任職期間回報高達1153.15%,年化回報約13.3%,同期業績比較基準收益率為363.42%,超額收益近800個百分點。

楊谷在這只產品上堅守了約20年,成為“一人、一基、二十載”的長期主義實踐者。

今年以來,截至1月22日,諾安先鋒又實現14.16%的收益,遠遠跑贏市場;楊谷的任職回報也已來到了1250.22%。(數據:Choice)

諾安先鋒突出的長期業績,得到了權威獎項的認可,基金分別獲得過五年期、三年期、一年期金牛基金獎;楊谷個人還曾榮獲“金牛獎20周年持續優勝基金經理獎”。

如此驚人的長期復合收益,顯然不是靠偶爾一兩次的成功。

正如霍華德·馬斯克所說,“把握市場時機非常困難,長期參與市場才是創造長線財富的方法。”

楊谷的投資生涯就是對“長期主義”最生動的詮釋。

他不僅長期留在市場的“牌桌上”,更以超常的定力穩穩持有深思熟慮后的優質標的。

正逢基金2025年四季報披露,我們翻閱了楊谷所管基金的所有季報年報,在梳理持倉變化的基礎上,勾勒出了這位長期主義者的投資畫像。

來源:Choice,截至2025.1.22.

1、組合開始提升銳度

Choice數據顯示,截至2025年四季度末,楊谷管理基金總規模為56億元,處于一個能夠精耕細作的舒適半徑。

這種從容也能體現在倉位的主動把控上。

楊谷并非一味高倉位運作,而是基于市場水溫進行大周期調整。

例如,在2022年一季度市場高位,他將諾安先鋒的倉位從92.67%果斷降至69%,有效規避了后續的深度回調;

目前倉位保持穩定,基本處在85%以上的水平。

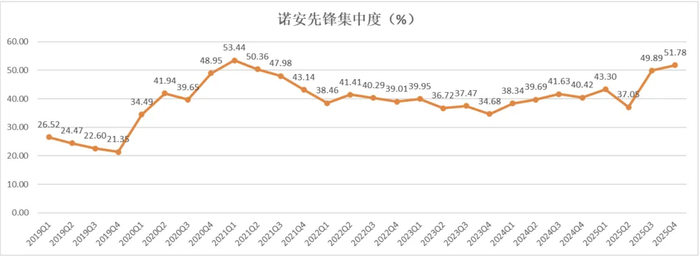

與倉位相呼應,持股集中度也反映出對風險與機會的主動權衡。

2025年下半年以來,諾安先鋒的前十大重倉集中度顯著提升,四季度達到51.78%;

在深度研究基礎上,對看準的標的“敢于下重手”,也是價值投資者一大特點。

來源:基金定期報告,Choice,下同。

2、不抱團,選股勝率高

掘金中小市值成長股

從歷史持倉變化來看,楊谷始終堅持獨立,不盲目抱團。

不抱團可以避免陷入基于各種短期博弈,特別是能有效規避抱團瓦解時的劇烈回撤。

但不抱團的背后,意味著基金經理需要具備更深厚的研究功力,更前瞻的視野和洞見,才能得以選出被忽視的優質公司。

圖:諾安先鋒2025年四季度前十重倉股

來源:基金定期報告,Choice?,股價漲跌截至2026.1.22,下同。

即使在諸多績優基金普遍依靠重倉AI的當下,

從他最新的持倉可以看出,你看大不到市場上非常熱門的個股;

但是這批看似冷門的個股,在去年和今年以來的股價漲幅也并不低。

比如諾安先鋒四季報中的第一大重倉股迪威爾,

這家油氣設備供應商,2025年全年都在基金的前十大重倉行列,從其股價表現來看,2025年全年漲幅91.48%,接近翻倍;

而開年以來,截至1月22日,又大漲了24.71%,對基金凈值增長顯然做出了不小的貢獻。

第四大重倉股杰華特,是在2025三季度出現在基金前十行列,其股價在9月份曾單月大漲59.48%,隨后2月開始調整;

基金也正是在四季度進行了增持,今年以來杰華特股價重回上升軌道,截至1月22日,已經上漲了22.5%。

而新進前十大的金風科技,則屬于基金經理提前布局,在基本面開啟上行周期時介入;

這只個股在2025年四季度單季就上漲了36.27%,而從去年四季度初至今,截至1月22日,股價已大漲了97%。

事實上,這并非單一案例。

楊谷在2025年初即已布局風電部件商新強聯,半年漲幅就高達87.99%,在三季度末時獲利退出前十大。

這一系列操作充分顯示了基金經理對于行業、公司緊密的跟蹤研究能力;

同時再次從側面驗證了他曾對外表述的選股體系核心標準:

企業需通過長期技術儲備構建高壁壘,做“難做的事情”;產品或服務能精準解決“用戶的痛點”;雖然身處?“藍海市場”,但依托技術創新實現行業增量發展,而非陷入存量價格戰。

另一方面,基金組合中以中小市值公司居多,前十大中僅有一家風電龍頭市值過千億;

前三大重倉股中就有二家市值在百億以下,其余重倉股大都在100-500億之間。

中小市值公司顯然有著更高的成長彈性,深度挖掘這批有潛力企業有望實現更高的市值增長空間。

3、長期主義,靠企業盈利

事實上,從他的持倉來看,有些公司就是楊谷一路從幾十億市值持有到幾百億市值。

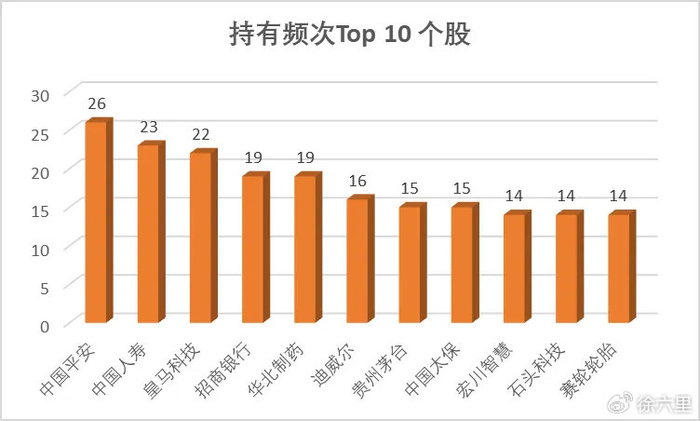

圖:諾安先鋒持有頻次最多的個股

來源:基金定期報告,制圖:投資報,截至2025.12.31.

Choice數據顯示,中國平安,中國人壽累計持有時間超過23個季度,皇馬科技持有22個季度,華北制藥19個季度,迪威爾、石頭科技、賽輪輪胎等均超過14個季度。

這其中,賽輪輪胎就是基金長線持有成長股的一個典型。

早在2020年下半年,諾安先鋒基金即已將其買入前十大重倉,一路持有,基本完整吃到了這波收益。

期間股價上漲了約400%,賽輪也從當時約百億市值一路漲到500億上方,但其估值現在仍不貴,因為其盈利增長得更快。

Choice數據顯示,如果從該公司上市首日起計算,其市值增長14倍,但歸母凈利潤增長了近38倍。

事實上,一旦把持有時間拉長,估值的波動反而就不重要了,股價漲幅由盈利驅動,基金凈值增長同樣是依靠企業盈利。

楊谷自己也曾在季報中表述,“估值的提升一直都不是我們組合收益的主要來源。”

基金長線持有的另一只標的,同樣依靠業績增長,其股價在今年創出了歷史新高。

4、行業相對分散

構建“攻守兼備”的組合

楊谷通過嚴格的行業分散配置來管理組合風險。

圖:諾安先鋒基金歷年行業配置變化

來源:基金定期報告,Choice,截至2025.12.31

以諾安先鋒最新的四季報為例,其前三大行業分別為:半導體,占比14.80%;專用設備,占比7.01%;風電設備,占比6.13%。

分散度可見一斑。

即使是統計組合全部持倉的行業分布,

我們發現,在基金經理近20年管理生涯中,單一行業最高僅小幅超過20%。

當然,分散可能犧牲組合在單一風口上的短期銳度。

然而,拉長了時間看,這恰恰是其凈值曲線相對平穩,讓投資者持有體驗更佳的關鍵。

楊谷的策略證明,在長期投資中,“不摔大跟頭”比“短期跑得快”更重要,穩定的復利才是財富增長可靠的引擎。

5、在“核心+衛星”組合下持續進化,

2026年創新依舊是主線

當然,長線持有絕不代表躺平不動。

結合楊谷的歷史持倉來看,基金經理學習能力強,持續進化,能跟上市場發展。

他很早就深度研究并配置科創板企業,科技產業如半導體是基金組合中一塊重要的版圖;

像中微公司這類大白馬,以及像樂鑫科技,普冉股份,芯源微,建龍微納等一批科創大牛股都曾出現在諾安先鋒的組合中。

同時,在2025年上半年,基金就及時加倉了華友鈷業,中鎢高新等有色企業,多少也享受到了這波有色的大牛行情。

可以看出,楊谷的持倉采用“核心+衛星”的配置結構,

核心倉位持有中長期成長邏輯明確的企業,衛星倉位則靈活捕捉階段機會。

又比如2021年,我國制造業向高端化、智能化邁進時,他布局契合制造業升級需求的人工智能企業,那時候市場上還沒什么人關注;2023年,數字經濟成為趨勢時,他提前介入,待ChatGPT爆火后逐步退出。

衛星策略的靈活調整,始終圍繞“不變”的成長主線展開,既捕捉了階段性機會,又未偏離長期投資方向。

而從四季度最新的變化來看,楊谷所管理的基金進一步加碼了半導體行業,如持倉中原有的杰華特、芯原微、晶晨股份等均被增持。

這一波加倉,也正好踏準了歲末年初這輪半導體行情,尤其是年初的“開門紅”,預計能為組合帶來不小的貢獻。

圖:諾安進取回報2025年四季度前十重倉股

來源:基金定期報告,Choice?,股價漲跌截至2026.1.22,

展望后市,楊谷在季報中認為,創新依然會是2026年的重要主線,

這個主線既包括了制造業在材料、精密制造方面的創新,

更包括了以AI為代表的數字經濟,為商業航天、醫藥醫療、智能終端等領域的創新,提供前所未有的條件和空間。

而反內卷、經濟刺激政策等作為輔線,會跟主線形成輪動,推動市場的上漲。

不過,雖然科技創新是市場重點關注的成長主線,具備遠期極大成長空間;

但是,創新也并非能一蹴而就,在有著高成長性同時,也必然會伴隨著高波動。

因此,選擇一位有著多輪牛熊經歷,深諳科技成長投資又能控制風險的基金經理,來參與享受這個時代的紅利不失為一種更穩妥的方式。

同時,在科技投資上已有建樹的諾安基金,也即將發布《2026年科技投資報告》,貢獻出他們的最新研究成果,投資者也可以關注借鑒。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

av午夜影院|

91久久精品国产91久久性色tv|

最新日韩一区|

av毛片精品|

97精品久久久午夜一区二区三区|

久久精品—区二区三区|

午夜精品一二三区|

岛国精品一区二区|

亚洲欧美一二三|

精品久久久久久中文字幕|

国产精品久久久麻豆|

国产欧美日韩精品一区二区三区|

欧美一区二区三区不卡视频|

精品国产乱码久久久久久老虎|

国产一区在线免费|

欧美中文字幕一区二区|

日韩av免费网站|

超碰97国产精品人人cao|

蜜臀久久99精品久久一区二区|

久久青草欧美一区二区三区|

国产伦精品一区二|

国产aⅴ一区二区|

日本午夜一区二区|

欧美一区二三区人人喊爽|

国产伦精品一区二区三区免费观看|

国产精品69久久久|

国产日本欧美一区二区三区|

国产一区二区91|

福利电影一区二区三区|

国产精品麻豆99久久久久久|

日韩av在线中文|

国产1区2区视频|

亚洲国产一区二区精华液|

欧美乱码精品一区二区|

国产69精品久久99的直播节目|

国产精品色婷婷99久久精品|

国偷自产一区二区三区在线观看|

国产精品自产拍在线观看蜜|

91夜夜夜|

日韩av一区二区在线播放|

日韩一区二区中文字幕|

久久一区二区精品视频|

午夜理伦影院|

91九色精品|

狠狠色狠狠色综合系列|

真实的国产乱xxxx在线91|

99久久婷婷国产综合精品草原

|

特级免费黄色片|

人人要人人澡人人爽人人dvd|

亚洲精品日日夜夜|

国产日产精品一区二区|

在线精品国产一区二区三区88|

国产精品高潮呻吟三区四区|

亚洲一区2区三区|

久精品国产|

伊人欧美一区|

国产精品久久免费视频|

国产精品久久国产精品99|

亚洲精品456|

国产一区二区免费电影|

日韩av三区|

伊人久久婷婷色综合98网|

91久久免费|

日韩午夜电影院|

国产一区二区日韩|

制服丝袜亚洲一区|

九九久久国产精品|

久久午夜精品福利一区二区

|

中文字幕欧美另类精品亚洲|

国产二区精品视频|

伊人欧美一区|

国产精品乱综合在线|

欧美一区二三区|

日韩av一二三四区|

日本精品在线一区|

国产一区日韩一区|

午夜精品一二三区|

国产精品网站一区|

亚洲国产精品一区在线|

久久99国产视频|

99久久精品免费看国产交换|

免费的午夜毛片|

91黄在线看|

2023国产精品久久久精品双|

国产69精品久久|

国产精品视频1区2区3区|

国产高清一区在线观看|

欧美在线观看视频一区二区三区|

av午夜影院|

国产视频二区|

88国产精品视频一区二区三区|

日本少妇一区二区三区|

国产日产欧美一区二区|

偷拍区另类欧美激情日韩91|

在线精品国产一区二区三区|

国产一区二三|

91精品色|

国产精品一区二区久久乐夜夜嗨|

国产的欧美一区二区三区|

国产精品久久久久久亚洲调教|

日韩av在线免费电影|

亚洲精品456在线播放|

日本一二三区视频在线|

激情欧美日韩|

狠狠色狠狠色88综合日日91|

九一国产精品|

亚洲欧美日韩视频一区|

日本午夜一区二区|

少妇高潮在线观看|

欧美在线视频一区二区三区|

精品视频久|

在线电影一区二区|

色妞www精品视频|

国产精品无码专区在线观看

|

亚洲日韩aⅴ在线视频|

91一区二区三区视频|

国产精品视频免费一区二区|

狠狠色噜噜狠狠狠狠米奇7777|

欧美极品少妇videossex|

日韩欧美激情|

国产精品九九九九九九九|

国产精品亚洲精品|

国产69精品久久久|

国产一区二区在线观看免费|

亚洲高清毛片一区二区|

久久五月精品|

99精品国产免费久久|

国产午夜亚洲精品|

xxxx18hd护士hd护士|

日韩av一二三四区|

sb少妇高潮二区久久久久|

国产91久久久久久久免费|

久久久一区二区精品|

丰满少妇高潮惨叫久久久一|

午夜av影视|

欧美亚洲精品一区二区三区|

亚洲w码欧洲s码免费|

色乱码一区二区三区网站|

亚洲国产午夜片|

狠狠色狠狠色很很综合很久久|

大桥未久黑人强制中出|

国产日韩欧美网站|

一区二区精品久久|

欧美日韩一级二级三级|

国产精品久久久久久久新郎|

91夜夜夜|

精品日韩久久久|

国产免费一区二区三区四区五区|

欧美乱战大交xxxxx|

亚洲欧美另类久久久精品2019|

艳妇荡乳欲伦2|

欧美日韩国产在线一区|

性夜影院在线观看|

中文字幕一区二区三区四|

欧美精品在线观看视频|

亚洲精品国产主播一区|

99精品区|

99re国产精品视频|

国产一区二区在|

日韩亚洲欧美一区二区|

欧美日本一二三区|

午夜激情看片|

日韩中文字幕一区二区在线视频|

午夜老司机电影|

丰满少妇在线播放bd日韩电影|

国产精品久久久久精|

国产精品久久久久99|

欧美精品国产精品|

欧美高清性xxxxhd|

欧美激情在线免费|

97精品国产97久久久久久粉红|

国产精选一区二区|

国产精品欧美一区二区三区奶水

|

av不卡一区二区三区|

四虎国产精品永久在线|

性old老妇做受|

亚州精品国产|

国产精品视频1区|

亚洲**毛茸茸|

久久亚洲精品国产一区最新章节|

国产第一区在线观看|

4399午夜理伦免费播放大全|

国产91久|

欧美日韩国产专区|

欧美国产一区二区在线|

一区二区在线精品|

九九热国产精品视频|

91精品色|

综合国产一区|

麻豆精品久久久|

久久91精品国产91久久久|

日本免费电影一区二区|

中文乱幕日产无线码1区|

国产精品久久国产精品99

|

色午夜影院|

国产97免费视频|

97涩国一产精品久久久久久久|

亚洲午夜精品一区二区三区|

国产一区二区在线免费|

国产香蕉97碰碰久久人人|

农村妇女精品一区二区|

久久国产精久久精产国|

国产91在|

国产福利一区在线观看|

国产日韩一区二区三区|

99久久婷婷国产综合精品电影|

在线观看v国产乱人精品一区二区|

精品中文久久|

欧美一区二区三区片|

国产精品综合一区二区|

精品久久久久久久免费看女人毛片|

亚洲精品国产一区|

中文字幕一区一区三区|

国产一区二区伦理片|

国产欧美精品久久|

亚洲高清国产精品|

欧美精品五区|

久久久久国产精品免费免费搜索|

欧美大片一区二区三区|

国产精品对白刺激在线观看|

日韩精品免费看|

国产精品18久久久久白浆|

欧美日韩乱码|

午夜国内精品a一区二区桃色|

一区二区三区精品国产|

99re国产精品视频|

国产一区免费在线观看|

欧美国产亚洲精品|

久久久中精品2020中文|

欧美精品一区久久|

欧美一级久久精品|

午夜三级电影院|

久久综合伊人77777麻豆|

黄色国产一区二区|

91国内精品白嫩初高生|

国产97在线播放|

97欧美精品|

国产69精品久久99不卡解锁版|

国产精品99一区二区三区|

国产欧美日韩一级大片|

亚洲精品国产综合|

国内视频一区二区三区|

精品美女一区二区三区|

亚洲国产精品日韩av不卡在线|

国产全肉乱妇杂乱视频在线观看|

久久艹国产精品|

主站蜘蛛池模板:

av午夜影院|

91久久精品国产91久久性色tv|

最新日韩一区|

av毛片精品|

97精品久久久午夜一区二区三区|

久久精品—区二区三区|

午夜精品一二三区|

岛国精品一区二区|

亚洲欧美一二三|

精品久久久久久中文字幕|

国产精品久久久麻豆|

国产欧美日韩精品一区二区三区|

欧美一区二区三区不卡视频|

精品国产乱码久久久久久老虎|

国产一区在线免费|

欧美中文字幕一区二区|

日韩av免费网站|

超碰97国产精品人人cao|

蜜臀久久99精品久久一区二区|

久久青草欧美一区二区三区|

国产伦精品一区二|

国产aⅴ一区二区|

日本午夜一区二区|

欧美一区二三区人人喊爽|

国产伦精品一区二区三区免费观看|

国产精品69久久久|

国产日本欧美一区二区三区|

国产一区二区91|

福利电影一区二区三区|

国产精品麻豆99久久久久久|

日韩av在线中文|

国产1区2区视频|

亚洲国产一区二区精华液|

欧美乱码精品一区二区|

国产69精品久久99的直播节目|

国产精品色婷婷99久久精品|

国偷自产一区二区三区在线观看|

国产精品自产拍在线观看蜜|

91夜夜夜|

日韩av一区二区在线播放|

日韩一区二区中文字幕|

久久一区二区精品视频|

午夜理伦影院|

91九色精品|

狠狠色狠狠色综合系列|

真实的国产乱xxxx在线91|

99久久婷婷国产综合精品草原

|

特级免费黄色片|

人人要人人澡人人爽人人dvd|

亚洲精品日日夜夜|

国产日产精品一区二区|

在线精品国产一区二区三区88|

国产精品高潮呻吟三区四区|

亚洲一区2区三区|

久精品国产|

伊人欧美一区|

国产精品久久免费视频|

国产精品久久国产精品99|

亚洲精品456|

国产一区二区免费电影|

日韩av三区|

伊人久久婷婷色综合98网|

91久久免费|

日韩午夜电影院|

国产一区二区日韩|

制服丝袜亚洲一区|

九九久久国产精品|

久久午夜精品福利一区二区

|

中文字幕欧美另类精品亚洲|

国产二区精品视频|

伊人欧美一区|

国产精品乱综合在线|

欧美一区二三区|

日韩av一二三四区|

日本精品在线一区|

国产一区日韩一区|

午夜精品一二三区|

国产精品网站一区|

亚洲国产精品一区在线|

久久99国产视频|

99久久精品免费看国产交换|

免费的午夜毛片|

91黄在线看|

2023国产精品久久久精品双|

国产69精品久久|

国产精品视频1区2区3区|

国产高清一区在线观看|

欧美在线观看视频一区二区三区|

av午夜影院|

国产视频二区|

88国产精品视频一区二区三区|

日本少妇一区二区三区|

国产日产欧美一区二区|

偷拍区另类欧美激情日韩91|

在线精品国产一区二区三区|

国产一区二三|

91精品色|

国产精品一区二区久久乐夜夜嗨|

国产的欧美一区二区三区|

国产精品久久久久久亚洲调教|

日韩av在线免费电影|

亚洲精品456在线播放|

日本一二三区视频在线|

激情欧美日韩|

狠狠色狠狠色88综合日日91|

九一国产精品|

亚洲欧美日韩视频一区|

日本午夜一区二区|

少妇高潮在线观看|

欧美在线视频一区二区三区|

精品视频久|

在线电影一区二区|

色妞www精品视频|

国产精品无码专区在线观看

|

亚洲日韩aⅴ在线视频|

91一区二区三区视频|

国产精品视频免费一区二区|

狠狠色噜噜狠狠狠狠米奇7777|

欧美极品少妇videossex|

日韩欧美激情|

国产精品九九九九九九九|

国产精品亚洲精品|

国产69精品久久久|

国产一区二区在线观看免费|

亚洲高清毛片一区二区|

久久五月精品|

99精品国产免费久久|

国产午夜亚洲精品|

xxxx18hd护士hd护士|

日韩av一二三四区|

sb少妇高潮二区久久久久|

国产91久久久久久久免费|

久久久一区二区精品|

丰满少妇高潮惨叫久久久一|

午夜av影视|

欧美亚洲精品一区二区三区|

亚洲w码欧洲s码免费|

色乱码一区二区三区网站|

亚洲国产午夜片|

狠狠色狠狠色很很综合很久久|

大桥未久黑人强制中出|

国产日韩欧美网站|

一区二区精品久久|

欧美日韩一级二级三级|

国产精品久久久久久久新郎|

91夜夜夜|

精品日韩久久久|

国产免费一区二区三区四区五区|

欧美乱战大交xxxxx|

亚洲欧美另类久久久精品2019|

艳妇荡乳欲伦2|

欧美日韩国产在线一区|

性夜影院在线观看|

中文字幕一区二区三区四|

欧美精品在线观看视频|

亚洲精品国产主播一区|

99精品区|

99re国产精品视频|

国产一区二区在|

日韩亚洲欧美一区二区|

欧美日本一二三区|

午夜激情看片|

日韩中文字幕一区二区在线视频|

午夜老司机电影|

丰满少妇在线播放bd日韩电影|

国产精品久久久久精|

国产精品久久久久99|

欧美精品国产精品|

欧美高清性xxxxhd|

欧美激情在线免费|

97精品国产97久久久久久粉红|

国产精选一区二区|

国产精品欧美一区二区三区奶水

|

av不卡一区二区三区|

四虎国产精品永久在线|

性old老妇做受|

亚州精品国产|

国产精品视频1区|

亚洲**毛茸茸|

久久亚洲精品国产一区最新章节|

国产第一区在线观看|

4399午夜理伦免费播放大全|

国产91久|

欧美日韩国产专区|

欧美国产一区二区在线|

一区二区在线精品|

九九热国产精品视频|

91精品色|

综合国产一区|

麻豆精品久久久|

久久91精品国产91久久久|

日本免费电影一区二区|

中文乱幕日产无线码1区|

国产精品久久国产精品99

|

色午夜影院|

国产97免费视频|

97涩国一产精品久久久久久久|

亚洲午夜精品一区二区三区|

国产一区二区在线免费|

国产香蕉97碰碰久久人人|

农村妇女精品一区二区|

久久国产精久久精产国|

国产91在|

国产福利一区在线观看|

国产日韩一区二区三区|

99久久婷婷国产综合精品电影|

在线观看v国产乱人精品一区二区|

精品中文久久|

欧美一区二区三区片|

国产精品综合一区二区|

精品久久久久久久免费看女人毛片|

亚洲精品国产一区|

中文字幕一区一区三区|

国产一区二区伦理片|

国产欧美精品久久|

亚洲高清国产精品|

欧美精品五区|

久久久久国产精品免费免费搜索|

欧美大片一区二区三区|

国产精品对白刺激在线观看|

日韩精品免费看|

国产精品18久久久久白浆|

欧美日韩乱码|

午夜国内精品a一区二区桃色|

一区二区三区精品国产|

99re国产精品视频|

国产一区免费在线观看|

欧美国产亚洲精品|

久久久中精品2020中文|

欧美精品一区久久|

欧美一级久久精品|

午夜三级电影院|

久久综合伊人77777麻豆|

黄色国产一区二区|

91国内精品白嫩初高生|

国产97在线播放|

97欧美精品|

国产69精品久久99不卡解锁版|

国产精品99一区二区三区|

国产欧美日韩一级大片|

亚洲精品国产综合|

国内视频一区二区三区|

精品美女一区二区三区|

亚洲国产精品日韩av不卡在线|

国产全肉乱妇杂乱视频在线观看|

久久艹国产精品|