春江水暖鴨先知。

作者 |?蕭瑟

編輯 |?小白

工程機械行業的景氣修復,這次似乎來得格外早。

中國工程機械工業協會數據顯示,2025年全國挖掘機總銷量(內銷加出口)達23.53萬臺,同比增長約17.0%,連續兩年實現正增長;2026年1-2月,總銷量達3.59萬臺,同比進一步增長13.1%。

經歷2022年的大幅下滑后,行業僅歷時兩年便走出景氣低谷。對比上輪2012-2016年的下行周期,本輪調整無論在持續時長還是銷量降幅方面,均呈現出明顯改善。

(來源:中國工程機械工業協會,制圖:市值風云APP)

至于其中原因,從中聯重科(000157.SZ)的年報中或可窺見一二。

出海放量,拉動業績

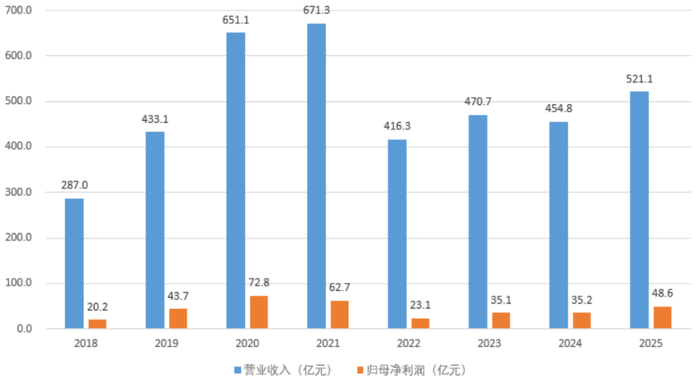

2025年,中聯重科實現總營收521.07億,同比增長14.6%;歸母凈利潤48.58億,同比增長38.0%,同樣迎來了回暖。

(來源:Choice終端,制圖:市值風云APP)

從地域結構看,業績增長的最明顯驅動力來自出海。

年內公司境外收入達305.15億,同比增長30.5%,而境內收入為215.92億,同比下滑2.3%。

與此同時,境外業務還具備更強的盈利能力,2025年毛利率30.8%,且近三年來均超過30%,均高于同期境內業務的水平,故而公司在利潤端得到了更為明顯的改善。

(來源:Choice終端,制圖:市值風云APP)

拉長時間維度看,本輪行業下行周期中,中聯重科僅在2022年出現業績大幅下滑,此后便企穩回升,景氣修復時點還要早于行業整體。

在2021年,也就是上輪景氣頂點,中聯重科的境內收入高達613.42億,占當年總營收的91.4%;但到了2025年,這兩個數字僅剩215.92億、51.4%,公司境內業務并未逃開周期的影響。

而同期內,境外業務收入規模自57.89億激增至如今的300余億,四年間翻了5倍,營收占比也由8.6%增至58.6%。

可見,境外收入的增長一定程度上對沖了國內景氣下行。

(來源:Choice終端,制圖:市值風云APP)

在此期間,公司自身出海模式的轉變同樣至關重要。中聯重科舍棄了舊有的代理商層級制度,轉而推行由本土員工直接觸達市場的“航空港+地面部隊”模式。

至2025年末,全球已建成的30余個一級業務航空港和430多個網點,產品銷往170多個國家和地區,重點覆蓋拉美、東南亞、中東等需求旺盛的新興市場。2025年,非洲區域營收同比增長超157%,成為新增長引擎。

在三一重工(600031.SH)、徐工機械(000425.SZ)及中聯重科“三巨頭”中,公司的海外布局過去一直是弱項,但如今已迎頭趕上。

(來源:Choice終端,制圖:市值風云APP)

挖機先行,內需回暖

若站在產業結構維度拆解業績,我們還會得到更多的結論。

2025年內,中聯重科各大業務板塊分化明顯。占據總營收半壁江山的傳統優勢品類——起重機械、混凝土機械表現均相對出色,總營收分別同比增長12.5%、25.5%。

不過,國內市場仍未見明顯起色,增長驅動力依然來自海外。年報顯示,公司幾大核心品類的出口銷售增幅均超過20%。

(來源:中聯重科2025年年報)

中聯重科是超高米段直臂產品龍頭,還是工信部農業機械鏈主企業之一,高空機械和農業機械同樣是公司的優勢領域,但年內表現均不理想,營收分別出現了12.6%、23.8%的下滑。

尤其是農業機械板塊,毛利率進一步下滑至9.8%的水平,與其他品類差距極大,反而成為了拖累。

表現最為亮眼的,是過去相對薄弱的土方機械板塊。2025年,該板塊實現45.0%的同比增長,收入規模達到96.72億元,已與混凝土機械接近。

值得注意的是,在出口銷售規模同比大增57%的同時,國內銷售規模同比也有超過13%的增幅,是幾大品類中唯一內銷明顯回暖的。

(來源:Choice終端,制圖:市值風云APP)

這是一個相當積極的信號。

正常施工流程中,挖掘機、裝載機、推土機等土方機械往往率先進場開展場地清理、平整等工作。在這之后,塔吊等起重機進場開始建造地基,最后方才由混凝土機械入場完成主體結構搭建。

因此土方機械的周期演繹要領先其他品類,往往被視為工程機械行業的風向標。

現實情況看,工程機械內需也確有回暖跡象。近年來,房地產行業依舊低迷,但基建在持續發力。2024-2025兩年間,國內基建固定資產投資完成額均位居歷史高位,成為需求的頂梁柱。

“十五五”期間,“適度超前”開展基建投資已定調。雅江水電站、沿江高鐵、三峽新航道等國家級重點工程陸續開工;國家電網也公布了“十五五”期間4萬億的投資計劃,較“十四五”增長約40%。

這些均有望為工程機械行業景氣進一步復蘇提供支撐。

2026年1-2月,國內基礎設施投資同比增幅高達11.4%,增速較2025年全年加快10.8個百分點。

拒絕同頻,逆勢加碼

中聯重科年報中還有一組值得留意的數據,2025年公司資本開支46.55億,同比增長15.4%,再創新高;而在上一年,這個數字為40.35億,同比增長112.4%。

作為對比,三一重工同期資本開支僅為27.71億,已連續四年下滑;徐工機械前三季度也僅支出24.99億,處于階段性低位。在行業景氣度低迷、同行普遍收縮的背景下,中聯重科卻逆周期加碼,大舉擴張。

(來源:Choice終端,制圖:市值風云APP)

細究其投向,公司主要在建項目為中聯智慧產業城,無疑是一項擴產工程。該項目總投資163億元,涵蓋混凝土機械、工程起重機械、高空作業機械、土方機械四大主機板塊。

截至2025年末,該項目建設進度已達87.3%。

(來源:中聯重科2025年年報)

由此可見,似乎相較于同行,中聯重科對行業景氣修復的預期顯然更為樂觀,而當前的市場走勢也在向其傾斜。

但周期的賭桌上向來沒有即時的輸贏,答案還需交給時間揭曉。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風云APP原創

未獲授權 ?轉載必究

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久久精品99久久精品36亚|

欧美一级不卡|

99国产精品久久久久老师|

午夜国产一区二区三区四区|

国产69精品久久久久777糖心|

鲁丝一区二区三区免费观看|

亚洲精品国产综合|

在线视频不卡一区|

欧美一区二区三区免费看|

亚洲欧美国产精品久久|

久久精品爱爱视频|

亚洲国产精品第一区二区|

国产三级精品在线观看|

中文无码热在线视频|

国产一区在线精品|

91热国产|

亚洲欧美自拍一区|

亚日韩精品|

一区精品二区国产|

少妇高清精品毛片在线视频|

91精品高清|

高清人人天天夜夜曰狠狠狠狠|

狠狠躁夜夜躁2020|

日日狠狠久久8888偷色|

国产欧美一区二区精品久久久|

国产剧情在线观看一区二区|

久久夜靖品2区|

亚洲高清国产精品|

中文丰满岳乱妇在线观看|

欧美日韩国产精品综合|

精品欧美一区二区精品久久小说

|

国产美女视频一区二区三区|

猛男大粗猛爽h男人味|

中文字幕一区二区三区不卡

|

a级片一区|

91精品视频一区二区三区|

国产日韩欧美亚洲综合|

久久99精品久久久秒播|

国产精品视频久久久久|

亚洲欧美国产精品一区二区|

羞羞视频网站免费|

国产精品日韩一区二区三区|

亚洲精品一区在线|

欧美黑人巨大久久久精品一区|

亚洲精品日韩激情欧美|

少妇在线看www|

精品久久久影院|

欧美日韩国产免费观看|

久久激情综合网|

久免费看少妇高潮a级特黄按摩|

免费看大黄毛片全集免费|

日韩av三区|

鲁丝一区二区三区免费|

国产精品一区二区日韩新区

|

日本白嫩的18sex少妇hd|

激情欧美一区二区三区|

久久久久亚洲|

欧美日韩国产精品一区二区三区|

国产真实乱偷精品视频免|

国产精品综合一区二区|

国产精品欧美一区二区视频|

国产欧美一区二区精品性|

91超碰caoporm国产香蕉|

国产精品v欧美精品v日韩|

久久国产欧美一区二区免费|

久久国产精品首页|

午夜肉伦伦影院九七影网|

欧美精品免费看|

国偷自产一区二区三区在线观看|

99国产精品欧美久久久久的广告|

中文乱幕日产无线码1区|

91精品www|

亚洲1区在线观看|

精品国产一区二|

色婷婷精品久久二区二区我来|

日本午夜久久|

99视频一区|

午夜私人影院在线观看|

亚洲精品国产主播一区|

狠狠色狠狠色很很综合很久久|

欧美激情精品一区|

娇妻被又大又粗又长又硬好爽|

肥大bbwbbwbbw高潮|

久久第一区|

日韩av在线网|

欧美一区二区三区国产精品|

国产一区二区三区网站|

一级黄色片免费网站|

国产高清在线观看一区|

亚洲精品久久久久中文字幕欢迎你

|

欧美激情国产一区|

国产精品6699|

欧美精品在线观看视频|

在线国产精品一区二区|

欧美日韩亚洲三区|

91理论片午午伦夜理片久久|

日日夜夜一区二区|

狠狠躁日日躁狂躁夜夜躁|

国产精品久久亚洲7777|

色噜噜狠狠狠狠色综合久|

国产精品久久久久久久龚玥菲|

色乱码一区二区三区网站|

8x8x国产一区二区三区精品推荐|

天堂av一区二区三区|

国产一区二区午夜|

99国产精品|

久久人人精品|

丰满少妇在线播放bd日韩电影|

国产69久久|

国产精品v亚洲精品v日韩精品|

狠狠色丁香久久婷婷综合_中|

久久国产精品欧美|

国产伦精品一区二区三|

国产精品久久久久免费a∨大胸|

欧美日韩精品中文字幕|

国产欧美一区二区精品久久久|

久久中文一区|

亚洲精品乱码久久久久久高潮|

久久婷婷国产综合一区二区|

国偷自产一区二区三区在线观看

|

久久99久久99精品蜜柚传媒|

狠狠插影院|

国产伦精品一区二区三区无广告|

午夜伦理在线观看|

日韩精品中文字幕一区二区三区|

亚洲欧美日韩国产综合精品二区|

国产欧美日韩亚洲另类第一第二页|

欧美极品少妇xxxxⅹ|

日韩夜精品精品免费观看|

国产一区日韩精品|

欧美hdxxxx|

色吊丝av中文字幕|

久久国产欧美一区二区免费|

91麻豆精品国产91久久久无限制版|

国产精品国产三级国产专播精品人|

日本高清不卡二区|

日韩精品一区二区久久|

精品特级毛片|

激情久久久久久|

国产一区在线免费|

91丝袜国产在线观看|

在线亚洲精品|

日本一区二区免费电影|

日本一区二区三区中文字幕|

羞羞视频网站免费|

99精品国产一区二区三区麻豆

|

中文字幕欧美另类精品亚洲|

久久精品亚洲精品国产欧美|

日本三级韩国三级国产三级|

欧美日韩一级在线观看|

国产v亚洲v日韩v欧美v片|

中文字幕日本一区二区|

色噜噜狠狠一区二区|

精品视频在线一区二区三区|

久久精品色欧美aⅴ一区二区|

国产91丝袜在线播放动漫|

日韩欧美激情|

日本午夜久久|

欧美日韩国产一级|

久久久精品欧美一区二区|

97人人模人人爽视频一区二区|

精品国产二区三区|

国产日韩欧美自拍|

曰韩av在线|

久久亚洲综合国产精品99麻豆的功能介绍|

国产一级一区二区|

国产一区二区电影|

亚洲乱亚洲乱妇50p|

国产一区免费播放|

久久99国产精品久久99果冻传媒新版本

|

欧美亚洲精品suv一区|

99久久婷婷国产综合精品电影

|

久久久久国产精品视频|

91一区二区三区视频|

91精品综合在线观看|

精品国产一区二区三区四区四|

亚洲激情中文字幕|

欧美精品久|

91精品久久久久久综合五月天

|

97人人澡人人添人人爽超碰|

538国产精品一区二区在线|

亚洲精品欧美精品日韩精品|

国产综合亚洲精品|

国产一区三区四区|

精品国产乱码久久久久久软件影片|

国产欧美一区二区三区不卡高清|

欧美激情精品久久久久久免费

|

亚洲区在线|

秋霞av电影网|

国产偷国产偷亚洲清高|

性国产日韩欧美一区二区在线|

国产91综合一区在线观看|

狠狠插狠狠爱|

91精品久久久久久|

99热久久精品免费精品|

久久黄色精品视频|

精品无人国产偷自产在线|

免费看欧美中韩毛片影院|

天摸夜夜添久久精品亚洲人成|

国产一区二区视频播放|

欧美福利三区|

娇妻被又大又粗又长又硬好爽|

国产精品一二三四五区|

99国产精品99久久久久久粉嫩|

国产九九影院|

野花国产精品入口|

国产精品女同一区二区免费站|

日本精品视频一区二区三区|

亚洲激情中文字幕|

91麻豆精品国产91久久久更新时间|

国产欧美一区二区三区沐欲|

男女午夜爽爽|

欧美日韩国产午夜|

少妇性色午夜淫片aaa播放5|

国产一区影院|

久久精品视频3|

亚洲精品乱码久久久久久按摩|

久久精品国产一区二区三区不卡|

欧美精品一区二区性色|

99精品久久久久久久婷婷|

九九热国产精品视频|

欧美日韩亚洲另类|

午夜精品999|

国语对白一区二区|

国产乱xxxxx国语对白|

亚洲美女在线一区|

狠狠色噜噜狠狠狠狠综合久|

精品欧美一区二区精品久久小说|

亚洲精品一品区二品区三品区|

亚洲国产精品肉丝袜久久|

国产一区亚洲一区|

国产精品久久久久久久岛一牛影视|

国产韩国精品一区二区三区|

91性高湖久久久久久久久_久久99|

久久中文一区二区|

亚洲一区二区国产精品|

国产伦精品一区二区三区免费优势|

国产视频二区在线观看|

国产白嫩美女在线观看|

久久久久久亚洲精品中文字幕|

国产日韩欧美精品一区二区|

香港日本韩国三级少妇在线观看|

国产区精品区|

国产精品亚洲一区二区三区|

午夜三级电影院|

欧美日韩九区|

主站蜘蛛池模板:

久久久精品99久久精品36亚|

欧美一级不卡|

99国产精品久久久久老师|

午夜国产一区二区三区四区|

国产69精品久久久久777糖心|

鲁丝一区二区三区免费观看|

亚洲精品国产综合|

在线视频不卡一区|

欧美一区二区三区免费看|

亚洲欧美国产精品久久|

久久精品爱爱视频|

亚洲国产精品第一区二区|

国产三级精品在线观看|

中文无码热在线视频|

国产一区在线精品|

91热国产|

亚洲欧美自拍一区|

亚日韩精品|

一区精品二区国产|

少妇高清精品毛片在线视频|

91精品高清|

高清人人天天夜夜曰狠狠狠狠|

狠狠躁夜夜躁2020|

日日狠狠久久8888偷色|

国产欧美一区二区精品久久久|

国产剧情在线观看一区二区|

久久夜靖品2区|

亚洲高清国产精品|

中文丰满岳乱妇在线观看|

欧美日韩国产精品综合|

精品欧美一区二区精品久久小说

|

国产美女视频一区二区三区|

猛男大粗猛爽h男人味|

中文字幕一区二区三区不卡

|

a级片一区|

91精品视频一区二区三区|

国产日韩欧美亚洲综合|

久久99精品久久久秒播|

国产精品视频久久久久|

亚洲欧美国产精品一区二区|

羞羞视频网站免费|

国产精品日韩一区二区三区|

亚洲精品一区在线|

欧美黑人巨大久久久精品一区|

亚洲精品日韩激情欧美|

少妇在线看www|

精品久久久影院|

欧美日韩国产免费观看|

久久激情综合网|

久免费看少妇高潮a级特黄按摩|

免费看大黄毛片全集免费|

日韩av三区|

鲁丝一区二区三区免费|

国产精品一区二区日韩新区

|

日本白嫩的18sex少妇hd|

激情欧美一区二区三区|

久久久久亚洲|

欧美日韩国产精品一区二区三区|

国产真实乱偷精品视频免|

国产精品综合一区二区|

国产精品欧美一区二区视频|

国产欧美一区二区精品性|

91超碰caoporm国产香蕉|

国产精品v欧美精品v日韩|

久久国产欧美一区二区免费|

久久国产精品首页|

午夜肉伦伦影院九七影网|

欧美精品免费看|

国偷自产一区二区三区在线观看|

99国产精品欧美久久久久的广告|

中文乱幕日产无线码1区|

91精品www|

亚洲1区在线观看|

精品国产一区二|

色婷婷精品久久二区二区我来|

日本午夜久久|

99视频一区|

午夜私人影院在线观看|

亚洲精品国产主播一区|

狠狠色狠狠色很很综合很久久|

欧美激情精品一区|

娇妻被又大又粗又长又硬好爽|

肥大bbwbbwbbw高潮|

久久第一区|

日韩av在线网|

欧美一区二区三区国产精品|

国产一区二区三区网站|

一级黄色片免费网站|

国产高清在线观看一区|

亚洲精品久久久久中文字幕欢迎你

|

欧美激情国产一区|

国产精品6699|

欧美精品在线观看视频|

在线国产精品一区二区|

欧美日韩亚洲三区|

91理论片午午伦夜理片久久|

日日夜夜一区二区|

狠狠躁日日躁狂躁夜夜躁|

国产精品久久亚洲7777|

色噜噜狠狠狠狠色综合久|

国产精品久久久久久久龚玥菲|

色乱码一区二区三区网站|

8x8x国产一区二区三区精品推荐|

天堂av一区二区三区|

国产一区二区午夜|

99国产精品|

久久人人精品|

丰满少妇在线播放bd日韩电影|

国产69久久|

国产精品v亚洲精品v日韩精品|

狠狠色丁香久久婷婷综合_中|

久久国产精品欧美|

国产伦精品一区二区三|

国产精品久久久久免费a∨大胸|

欧美日韩精品中文字幕|

国产欧美一区二区精品久久久|

久久中文一区|

亚洲精品乱码久久久久久高潮|

久久婷婷国产综合一区二区|

国偷自产一区二区三区在线观看

|

久久99久久99精品蜜柚传媒|

狠狠插影院|

国产伦精品一区二区三区无广告|

午夜伦理在线观看|

日韩精品中文字幕一区二区三区|

亚洲欧美日韩国产综合精品二区|

国产欧美日韩亚洲另类第一第二页|

欧美极品少妇xxxxⅹ|

日韩夜精品精品免费观看|

国产一区日韩精品|

欧美hdxxxx|

色吊丝av中文字幕|

久久国产欧美一区二区免费|

91麻豆精品国产91久久久无限制版|

国产精品国产三级国产专播精品人|

日本高清不卡二区|

日韩精品一区二区久久|

精品特级毛片|

激情久久久久久|

国产一区在线免费|

91丝袜国产在线观看|

在线亚洲精品|

日本一区二区免费电影|

日本一区二区三区中文字幕|

羞羞视频网站免费|

99精品国产一区二区三区麻豆

|

中文字幕欧美另类精品亚洲|

久久精品亚洲精品国产欧美|

日本三级韩国三级国产三级|

欧美日韩一级在线观看|

国产v亚洲v日韩v欧美v片|

中文字幕日本一区二区|

色噜噜狠狠一区二区|

精品视频在线一区二区三区|

久久精品色欧美aⅴ一区二区|

国产91丝袜在线播放动漫|

日韩欧美激情|

日本午夜久久|

欧美日韩国产一级|

久久久精品欧美一区二区|

97人人模人人爽视频一区二区|

精品国产二区三区|

国产日韩欧美自拍|

曰韩av在线|

久久亚洲综合国产精品99麻豆的功能介绍|

国产一级一区二区|

国产一区二区电影|

亚洲乱亚洲乱妇50p|

国产一区免费播放|

久久99国产精品久久99果冻传媒新版本

|

欧美亚洲精品suv一区|

99久久婷婷国产综合精品电影

|

久久久久国产精品视频|

91一区二区三区视频|

91精品综合在线观看|

精品国产一区二区三区四区四|

亚洲激情中文字幕|

欧美精品久|

91精品久久久久久综合五月天

|

97人人澡人人添人人爽超碰|

538国产精品一区二区在线|

亚洲精品欧美精品日韩精品|

国产综合亚洲精品|

国产一区三区四区|

精品国产乱码久久久久久软件影片|

国产欧美一区二区三区不卡高清|

欧美激情精品久久久久久免费

|

亚洲区在线|

秋霞av电影网|

国产偷国产偷亚洲清高|

性国产日韩欧美一区二区在线|

国产91综合一区在线观看|

狠狠插狠狠爱|

91精品久久久久久|

99热久久精品免费精品|

久久黄色精品视频|

精品无人国产偷自产在线|

免费看欧美中韩毛片影院|

天摸夜夜添久久精品亚洲人成|

国产一区二区视频播放|

欧美福利三区|

娇妻被又大又粗又长又硬好爽|

国产精品一二三四五区|

99国产精品99久久久久久粉嫩|

国产九九影院|

野花国产精品入口|

国产精品女同一区二区免费站|

日本精品视频一区二区三区|

亚洲激情中文字幕|

91麻豆精品国产91久久久更新时间|

国产欧美一区二区三区沐欲|

男女午夜爽爽|

欧美日韩国产午夜|

少妇性色午夜淫片aaa播放5|

国产一区影院|

久久精品视频3|

亚洲精品乱码久久久久久按摩|

久久精品国产一区二区三区不卡|

欧美精品一区二区性色|

99精品久久久久久久婷婷|

九九热国产精品视频|

欧美日韩亚洲另类|

午夜精品999|

国语对白一区二区|

国产乱xxxxx国语对白|

亚洲美女在线一区|

狠狠色噜噜狠狠狠狠综合久|

精品欧美一区二区精品久久小说|

亚洲精品一品区二品区三品区|

亚洲国产精品肉丝袜久久|

国产一区亚洲一区|

国产精品久久久久久久岛一牛影视|

国产韩国精品一区二区三区|

91性高湖久久久久久久久_久久99|

久久中文一区二区|

亚洲一区二区国产精品|

国产伦精品一区二区三区免费优势|

国产视频二区在线观看|

国产白嫩美女在线观看|

久久久久久亚洲精品中文字幕|

国产日韩欧美精品一区二区|

香港日本韩国三级少妇在线观看|

国产区精品区|

国产精品亚洲一区二区三区|

午夜三级电影院|

欧美日韩九区|