9月12日,港交所網站披露,A股深交所主板上市公司廣東潮宏基實業股份有限公司(以下簡稱“潮宏基”)向港交所遞交上市申請,擬實現“A+H”兩地上市。

潮宏基于2010年1月28日在深交所上市,當前總市值約為130億元。今年5月,潮宏基在“關于股票交易異常波動的公告”中提到,為進一步推進公司的全球化戰略布局,提升國際品牌形象,加強與境外資本市場對接,公司正籌劃在香港聯交所發行H股。

經過3個多月的籌劃,潮宏基正式邁出了港股IPO的第一步。招股書顯示,潮宏基本次港股IPO募資擬用于海外擴充、興建新生產基地、在中國內地開設3家“CHJ?ZHEN臻”品牌旗艦店、營銷及品牌建設,以及營運資金及一般企業用途。

目前,港交所已有周大福、周生生、六福集團、夢金園、老鋪黃金等黃金珠寶企業,前三家為香港老牌珠寶商,夢金園和老鋪黃金分別成立于山東和北京。老鋪黃金在2024年6月登陸港股,隔開了兩個時代,往前是黃金珠寶企業的A股上市潮,往后則是紛紛轉道港股。

開店,開店,還是開店

潮宏基在招股書中援引弗若斯特沙利文的資料自證身份,就時尚珠寶市場而言,按2024年銷售收入計算,潮宏基在中國內地眾多珠寶企業中名列第一,市占率為1.4%。

以CHJ潮宏基為核心品牌,潮宏基制定了協同化品牌布局,包括中高端時尚珠寶品牌CHJ潮宏基、定位珠寶禮贈場景的潮宏基|Soufflé、主打高端市場的CHJ·ZHEN臻,以及專攻新興培育鉆飾市場的新品牌C·vol,還有在2014年收購的FION菲安妮品牌,主要售賣面向年輕消費者的時尚手袋。

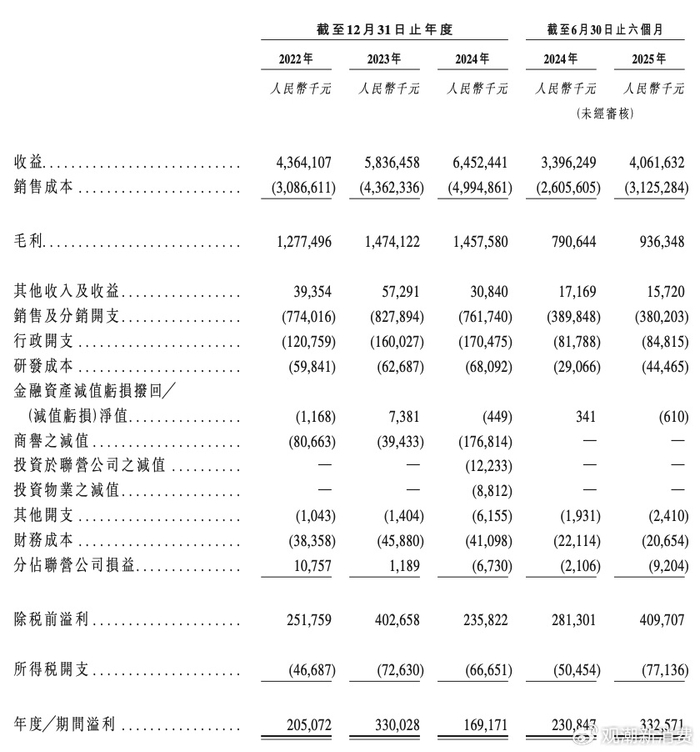

據招股書數據,2022年、2023年、2024年及2025年上半年(以下簡稱“報告期內”),潮宏基營收分別為43.64億元、58.36億元、64.52億元和40.62億元,分別同比增長33.73%、10.56%、19.59%(招股書中2022年的數據與A股披露的年報數據不一致,未計算),凈利潤分別為2.05億元、3.30億元、1.69億元和3.33億元,分別同比增長60.98%、-48.79%、44.07%(同上)。

2024年出現“增收不增利”的情況,但2025年上半年的營收已接近2022年全年,凈利潤則超過2022年與2023年全年。

結合過往年報數據,可以看出潮宏基業績表現的“不穩定”。2021年營收同比增長44.20%,凈利潤同比增長151.03%,隨后2022年營收微降,凈利潤驟降43.22%;2023年營收與凈利潤雙增,2024年營收微增,凈利潤驟降48.79%;2025年上半年,營收與凈利潤再次雙增。

黃金價格波動、市場競爭加劇、渠道擴張成本增長,都在影響潮宏基的營收與盈利能力。從毛利率來看,2022年—2024年,潮宏基的整體毛利率從29.3%降至22.6%,2025年上半年小幅升至23.1%,但相比于上年同期依舊有所下滑,整體而言潮宏基的毛利率呈下跌態勢。

毛利率下滑,背后是潮宏基對于店鋪結構與產品結構的調整。

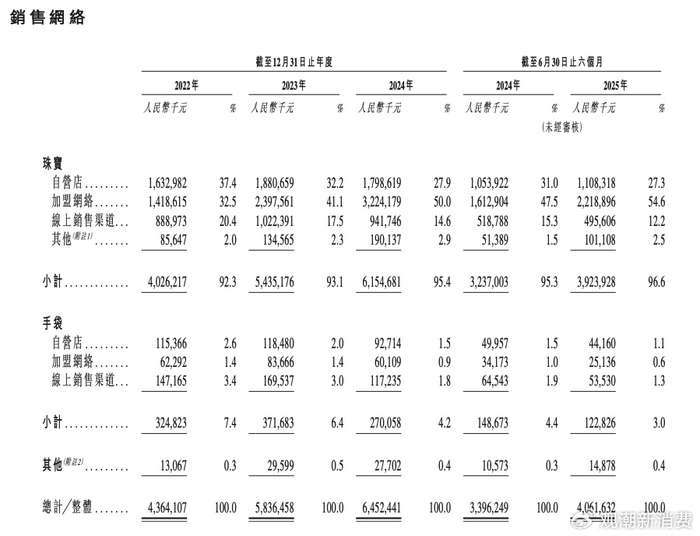

銷售網絡方面,截至2025年上半年末,潮宏基一共擁有1542家線下珠寶店,包括在全國200多個城市的201家自營店和1337家加盟店,另外設有四家海外門店,包括一家馬來西亞自營店、一家泰國加盟店,以及兩家柬埔寨加盟店。

按照潮宏基的計劃,將在2028年底前在海外開設20家潮宏基CHJ珠寶店,以及經營三家CHJ?ZHEN臻自營店。

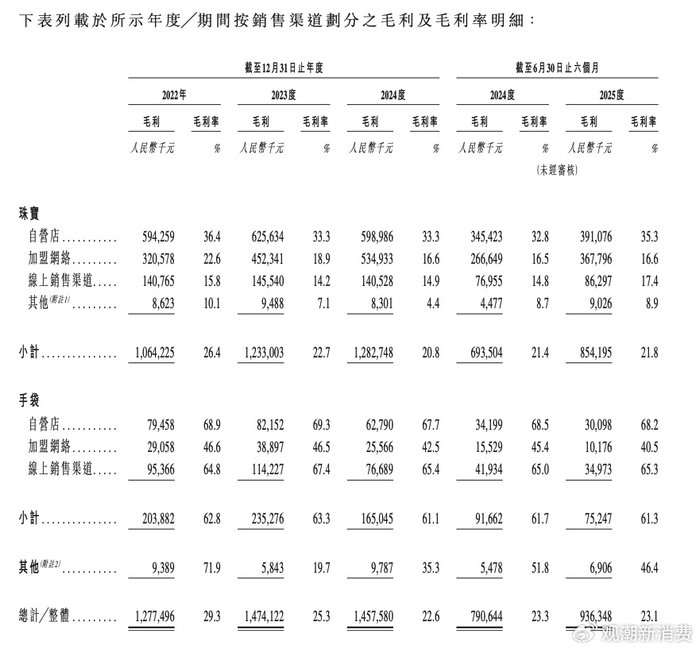

自營店是潮宏基毛利率最高的銷售渠道。招股書顯示,報告期內其自營店的毛利率分別為36.4%、33.3%、33.3%和35.3%,而加盟網絡的毛利率分別為22.6%、18.9%、16.6%和16.6%。

過去3年,潮宏基加盟商數量從711家增至1340家,截至2025年上半年末,潮宏基有632個直接加盟商、14個區域加盟商及215個次級加盟商。

加盟模式雖然推動營收快速增長,但毛利率遠低于自營店。一方面,自營店的營收貢獻比下降,拖累整體毛利率;另一方面,潮宏基各渠道的毛利率也均呈下降趨勢。

自2022年以來,潮宏基來自自營店的營收占比已經從2022年的37.4%下滑至今年上半年的27.3%;來自加盟網絡的營收占比則從32.5%上升到54.6%。

線上渠道方面,截至招股書披露日,潮宏基分別在京東、天貓、唯品會等14個中國內地主要線上銷售平臺銷售產品。

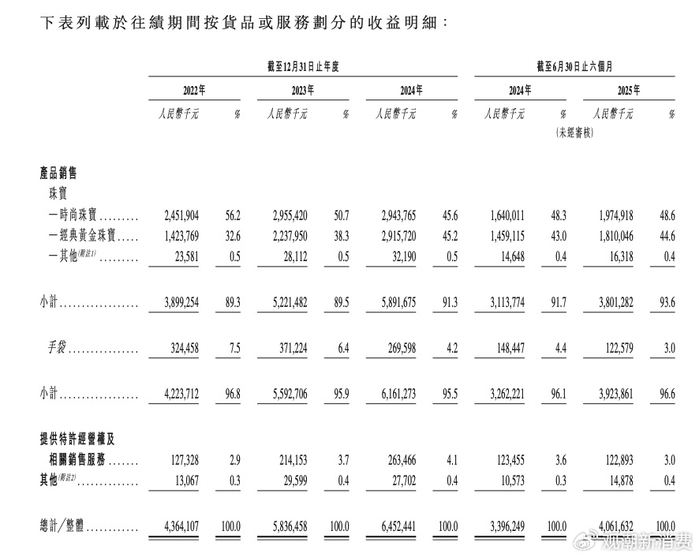

報告期內,潮宏基珠寶的線上銷售收益分別為8.89億元、10.22億元、9.42億元、4.96億元,波動情況與整體營收一致,營收占比分別為20.37%、17.51%、14.58%、12.19%,占比逐年下滑。潮宏基對此解釋稱,珠寶屬于體驗式消費,仍以線下為主,線上策略調整為注重運營質量。

自營為先曾是保護品牌形象與毛利率的合理方式,直到規模的優先級變得更高,開店不夠快的短板就會變得明顯。目前,周大福門店數量超6000家,老鳳祥、周大生超5000家,中國黃金、周六福在4000家以上,夢金園也超過2000家。

既然潮宏基瞄準了“線下為主”的路線,那么走在這條路上的兩只腳,一只是“開店”,另一只則是“繼續開店”。

報告期內,潮宏基的珠寶店主要位于“新一線城市”,截至2025年上半年末,其在國內的“新一線城市”擁有456家珠寶店,占比近30%。

產品方面,潮宏基的營收主要來自珠寶(包括時尚珠寶、經典黃金珠寶及其他)的銷售,營收占比分別為89.3%、89.5%、91.3%及93.6%。

貢獻毛利潤最多的是時尚珠寶產品類別,其毛利率也從2022年的34.5%下降到2024年的27.6%;經典黃金珠寶毛利率則在2024年提升至8.1%,2025年上半年進一步升至11.8%;菲安妮手袋的毛利率維持在60%以上,但個位數的營收占比不足以影響整體毛利率。

潮宏基在招股書中坦言,時尚消費品行業競爭非常激烈,如無法維持競爭力,公司的收入、盈利及未來增長可能會受到重大不利影響。

作為一家時尚珠寶商,黃金在原材料成本中的占比最大。報告期內,潮宏基采購的黃金分別占原材料總采購的94.4%、96.6%、98.3%和97.3%。因此,“金價的大幅變動可能會對我們的業務、經營業績及財務狀況造成重大不利影響。”

此外,招股書還透露出潮宏基供應商集中度過高的問題。報告期內,潮宏基的主要供應商為黃金供應商以及向其提供黃金借貸的商業銀行,潮宏基向前五大供應商的采購額分別占當期總采購額的71.7%、77.9%、83%和78.9%,同期,公司向最大單一供應商的采購額占比分別為51.0%、61.6%、66.3%和61.6%。

“我們因多項超出我們控制的因素而承受存貨風險,包括金價波動、供應商延遲或中斷供貨、客戶訂單減少、消費潮流轉變、客戶喜好及新推出的競爭產品??若市場需求突然下跌,我們可能會面臨存貨過剩的問題,不得不折價出售或進行促銷活動,甚至以低于成本的價格出售滯銷存貨。”潮宏基對于競爭格局的認知非常清醒。

K金之王,K金時代

潮宏基創辦于1996年,起步于廣東潮汕地區。

潮汕商幫在中國黃金珠寶行業占據重要地位。深圳水貝是中國乃至世界最大的黃金珠寶制造交易中心,全國70%以上的黃金珠寶交易量經由水貝完成;水貝的黃金珠寶批發市場中,近40%的企業由潮汕人創辦。

1989年,17歲的廖創賓從高中退學,跟隨父親廖木枝做起了金銀首飾的生意。他們是廣東潮陽人,金銀首飾手工業是當地的傳統產業,小作坊大行其道,業務經由潮汕地區輻射全國。

汕頭素有“嶺東門戶、海濱鄒魯”之稱,早在1981年就成為經濟特區,經商歷史悠久且氛圍濃厚。正如廖創賓在接受《環球企業家》采訪時所說:“那時,在潮汕農村,十八、十九歲大的孩子不出去賺錢會讓人瞧不起的。”

收購黃金-委托加工-轉手銷售-賺取差價,廖氏經營著黃金代工業務。這本質上是賺取信息與資源的溢價。

年輕的廖創賓像個鏢師一樣,將加工好的黃金首飾運往東北,一手交錢一手交貨,同時開辟新的收購與銷售渠道。一直到1995年,廖創賓的工作就是在全國各地收料、派料、收貨、派貨,將身上的現金換成黃金,再把黃金換成更多現金。

1995年前后,港資、臺資黃金加工企業入場,帶來更加規模化的加工生產能力,潮汕地區的黃金加工作坊逐漸失去了競爭力。

這一年,廖氏父子承包了汕頭工藝集團的黃金首飾加工車間,還到廈門招收工人,力求以更好的工藝保住市場。但市場競爭的加劇,導致黃金產品的利潤率每年都在下降,盡管規模越做越大,但本質上還是賺差價的苦差事,廖氏的黃金代工業務已經摸到了天花板。

年輕的廖創賓意識到,設計能力和銷售渠道將是未來行業競爭的關鍵。1996年3月,汕頭潮鴻基有限公司注冊成立,次年正式推出“CHJ潮宏基”品牌,寓意“潮汕明珠,宏圖大展,基業長青”,最早主營白金和鉆石產業,后來轉向更具“時尚”“流行”屬性的K金珠寶首飾。

除了多彩,K金的可塑性極高,打開了設計的空間,并且解決了黃金飾品易變形的難題。主營K金飾品與著力打造設計團隊是相輔相成的兩大核心戰略。

從創辦潮宏基開始,廖氏父子放棄了黃金代工的“傳統業務”,轉向了當時更具潛力的珠寶生意。

常年跑市場的廖創賓很早就意識到了品牌的重要性。在大連的一家商場,潮宏基花費20萬元租下了一個柜臺,只為了能夠按自己預想的風格來裝修,打造“品牌專柜”。當時的中國珠寶市場還未進入品牌化競爭時代,仍以無品牌黃金為主,代工、仿制的小店占據主流,潮宏基引入“品牌+專柜”模式,在當時確實很“潮”。

1999年,潮宏基拿出一年的利潤,聯合中國珠寶玉石協會等機構舉辦中國首屆珠寶首飾設計大獎賽,從設計路線上為品牌建設鋪路。通過這次大賽,潮宏基也聚攏了一批設計人才,包括2000年畢業于北京服裝學院裝飾藝術專業的郭琰峰,他在潮宏基工作了17年,目前擔任豫園珠寶高端品牌“東家金造”首席產品官。

2000年,潮宏基確立了以設計為核心競爭力的戰略,在業內首次推出三色金,隨后又推出鑲嵌碎鉆的產品,提升設計感與時尚屬性,奠定了潮宏基品牌的時尚基因。

在古法金還未興起的年代,“彩金+碎鉆”對于年輕人的殺傷力可謂夸張。1996年至2001年,潮宏基珠寶鉆飾產值從3000萬元飆升至2.5億元,成為國內珠寶行業的頭部企業。2003年,潮宏基孵化了新銳設計師品牌“VENTI梵迪”,開啟雙品牌運營時代。

2010年1月28日,潮宏基在深交所掛牌上市,成為國內A股首家時尚珠寶上市公司。不過,潮宏基更廣為人知的定位是“K金之王”。

2012年9月3日,香港尖沙咀海港城舉辦了一場獨特的慶生派對——哆啦A夢誕生前100周年(出生日為2112年9月3日)。這場派對展出了一個由2342顆鉆石、861顆紅寶石、4074顆藍寶石及394.43克18K白金打造成的哆啦A夢,由潮宏基設計師耗時8個月手工制作而成,當時估價約960萬港元。

沒有人永遠年輕,但總有人正年輕,每一代年輕人都有獨特的消費傾向,直到時尚的輪回將復古變成新的潮流。在古法黃金大行其道之前,K金代表的顏值主義是新工藝針對黃金加工痛點的降維打擊,直到新一輪工藝進化后,黃金也能變成消費者想要的每一種造型,而且回收的價值更高。

在這個過渡期內,潮宏基在“潮”的路上走出了很遠。2008—2014年,廖創賓累計斥資14.11億元收購女包品牌“FION菲安妮”,還接連涉足美容品牌、美妝跨境電商、醫美平臺等,客群畫像非常清晰——“她經濟”。

但跨界回報有限,尤其菲安妮業務多年表現不振,帶來累計超5億元商譽減值。至2025年6月底,菲安妮剩余商譽僅為6.58億元。

跨界之外,廖創賓還做了一件當時看來很“潮”的事。他“叛出”潮汕家族式經營的土壤,早在1998年就勸退了一眾家族成員和創業元老,引入了職業經理人模式,2006年9月潮宏基改制為股份有限公司。

2020年5月,廖創賓接任潮宏基董事長,廖木枝則正式退居幕后。

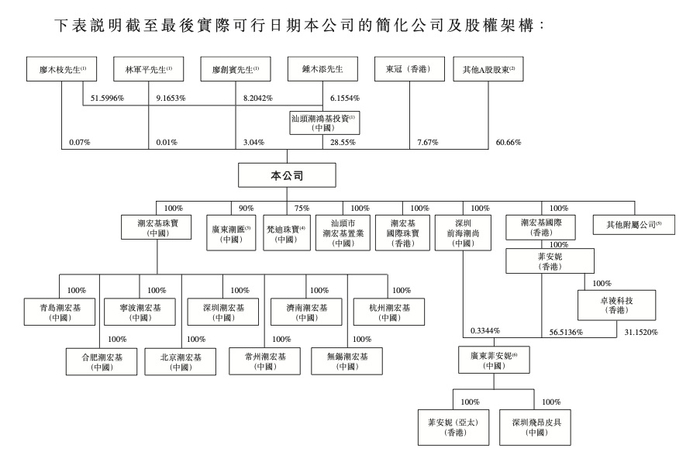

截至2025年9月5日,潮宏基在香港上市前的股東架構中,廖木枝、林軍平、廖創賓為一致行動人士,合計持股約31.67%,為單一最大股東集團。廖木枝是廖創賓的父親,也是林軍平的岳父,三人構成一致行動關系。

轉向國潮,沖刺港股

“K金之王”來到港股門外,但門里的風景已是“滿城盡帶古法金”。

實際上,在2018年,廖創賓已經意識到了行業風向的變化以及跨界的難度,潮宏基重新聚焦珠寶主業,強化“文化+設計雙輪驅動”。在設計風格上,潮宏基開始把中國傳統文化元素加到產品設計中,追逐國潮的風口。潮宏基甚至還有一家博物館,用來展示瀕臨失傳的首飾工藝。

我國黃金珠寶行業有三類玩家,分別是外資國際大牌、港資品牌和內地品牌。外資品牌定位高端,港資品牌用歷史催動品牌力,內地品牌起步相對較晚,從夾縫中求生存、求發展。

近年來,消費者對于黃金飾品的偏愛,既深藏著對于資產重新配置的需求,也暗合奢侈品國產化的趨勢,與新中式的走紅類似,都是國潮崛起的表現。

消費選擇的變化,離不開主流消費群體的代際轉換。年輕人并非不愛黃金飾品,相比于傳統黃金飾品消費人群,年輕人更傾向于為設計與工藝付費。正如小紅書博主所說,不是年少不知黃金好,而是年少沒有古法金。

在沒有古法金的時候,潮宏基錨定K金,結合外資品牌偏愛的珠寶與港資品牌聚焦的黃金,塑造差異化優勢,那時的K金確實是毛利較高、更為時尚的品類。在K金獨領風騷的時段內,潮宏基的毛利率曾多年保持在30%-40%之間,高于周大福、老鳳祥等金飾企業。

廖創賓在接受新華財經的采訪時提到,從2018年開始,潮宏基做了兩個關鍵戰略調整:一是推動產品結構調整、使之更加貼合大眾消費者的消費偏好,公司大量將非遺工藝應用在黃金材質上,進行時尚化詮釋,這類產品逐漸替代了K金鑲嵌產品、成為潮宏基的主力產品類別;二是數字化轉型與渠道模式優化,在數字化能力逐步完善的背景下,渠道擴張轉向以加盟為主導,但從潮宏基珠寶的門店基數來看,還有較大擴張空間。

在廖創賓看來,潮宏基的核心競爭力是“用時尚詮釋東方文化”的理念。“在國潮文化蓬勃興起的背景下,融入傳統文化元素的黃金首飾憑借其獨特的美學價值和文化內涵,成功俘獲年輕消費者青睞。”

實際上,潮宏基在“國潮”領域的起步比大部分人印象中都要早。2009年,潮宏基成立了花絲鑲嵌工作室,并為花絲傳承事業培養了近百名年輕的優秀工匠。花絲鑲嵌是國家級非物質文化遺產,被譽為燕京八絕之首,潮宏基以此作為切入點,推出了多個融合花絲鑲嵌工藝的珠寶系列,如“花絲糖果”“花絲風雨橋”“花絲如意”“故宮文化”等。

而時尚珠寶和黃金珠寶銷售額營收占比的此消彼長早已體現在潮宏基近年來的業務數據中。黃金翻紅,K金遇冷,潮宏基在設計和產品方面的反應并不慢。據弗若斯特沙利文數據,2024年,潮宏基在黃金珠串手鏈細分賽道的市場占比排在國內第一位。

此外,年輕消費者偏愛的IP合作,也已成為潮宏基產品差異化的重要策略。截至6月30日,潮宏基與12個全球頂尖IP達成合作,包括酷洛米、美樂蒂、玉桂狗、哆啦A夢、蠟筆小新、線條小狗、小黃人及侏羅紀公園等。招股書數據顯示,潮宏基的IP系列共推出超過400個SKU。根據弗若斯特沙利文的資料,2024年,公司獲得的授權IP數量在中國內地珠寶企業中排名第一。

因此,潮宏基在產品邏輯上一直沒走過彎路,反而具備一定的前瞻性,從黃金加工到K金之王,再到古法黃金,潮宏是上一個階段的開拓者,也是下一個階段的守成者。

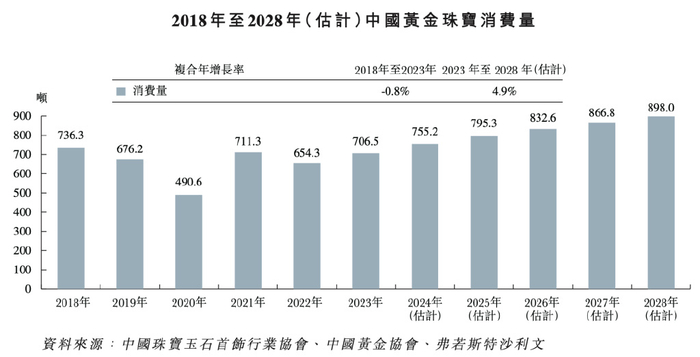

全球金價屢創新高,黃金飾品成了大眾消費者取悅自己的投資行為,行業規模整體增長。但企業要拆分行業整體的增勢與自身的增長點,不能將行業的上升周期模糊處理為自身的業務能力,才能避免在行業周期反轉時被退去的潮水遺落在沙灘上。

實際上,我國黃金珠寶消費量波動較大,2023年的消費量為706.5噸,不及2018年的736.3噸,中間多個年份的銷量都處于同比下滑趨勢。2018年—2023年的年復合增長率為-0.8%,常年的波動也讓2023年—2028年的4.9%年復合增長率預期顯得過于樂觀。

黃金是財富的象征,但黃金企業真的不是;黃金確實越來越貴,但賣黃金未必賺錢。

一方面,金價透明限制了黃金飾品的定價空間,大部分品牌采取“當日金價+工費”的計價模式,內卷的壓力還會進一步壓縮溢價;另一方面,珠寶首飾是重投入行業,金價高,進價也高。黃金品牌喜歡扎堆開店,而且都在熱門商圈的熱門區域,開店、運營、稅費成本均較高。

歸根結底,品牌賺的是加工費,黃金珠寶是一個向工藝要收益的生意。行業的波動隨時可能到來,這是絕對的不可控因素,產品、規模、流量、品牌忠誠度,黃金珠寶行業的頭部品牌都在爭做全能戰士。

潮宏基要在追逐規模與穩住利潤之間找到平衡,在線下擴張和線上轉型方面同步推進,同時抓住出海的浪潮,這些正是潮宏基此次港股IPO募資的主要用途。

扎堆上市或許不是行業水漲船高的佐證,而是為了在下一輪淘汰賽開啟前充實資本的彈藥。

結語

此次赴港IPO,潮宏基明顯傳遞出加碼國際市場的信號。

古法的風吹到了海外,在廖創賓看來,“出海”是一個順勢而為的事情。一方面,中國市場穩定和先進的制造、供應鏈優勢向海外輸出是一個必然過程;另一方面,中國的非遺工藝和時尚設計本身有其獨特性、競爭力,可以將其帶到國際市場進一步發揚光大。

潮宏基出海之路首選東南亞。2023年啟動海外拓展,當年8月首店在馬來西亞吉隆坡開業;后續在泰國的加盟店,開業前十天就賣出200萬元營業額。2025年上半年,潮宏基在柬埔寨核心商圈新設了兩家門店。未來3年至5年,希望先在東南亞站穩腳跟再逐步考慮其他市場。

從出海經驗看,現階段潮宏基的海外客群仍以華人為主,主打東方元素的產品更容易打開銷路,社媒營銷的模式也更容易負責,可以實現低成本、高回報。

但只做華人市場的增量空間有限,廖創賓表示,計劃將當地傳統紋樣和花絲工藝結合,同時引入國際設計師,憑借“東方元素+國際審美”的思路撬動海外本土人群。

對于潮宏基而言,港股上市是“K金之王”走向全球化的新起點,而這個新起點的跳板,是在港股講好一個時尚珠寶的新故事。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美日韩国产三区|

丝袜诱惑一区二区三区|

中文字幕日本一区二区|

国产一区二区三区伦理|

国产91在线拍偷自揄拍|

欧美精品一区久久|

综合久久激情|

亚洲国产aⅴ精品一区二区16|

日韩在线一区视频|

99精品一区二区|

国产精品欧美一区二区视频|

97午夜视频|

香蕉av一区二区三区|

国产伦理久久精品久久久久|

国产91九色在线播放|

国产精品女人精品久久久天天|

欧美精品日韩|

亚欧精品在线观看|

中文字幕制服狠久久日韩二区|

久久中文一区|

欧美精品在线观看视频|

国产高清在线一区|

亚洲精品国产91|

91久久国产露脸精品|

久久激情综合网|

91精品一区二区中文字幕|

国产色99|

91婷婷精品国产综合久久|

午夜精品一区二区三区在线播放|

免费久久一级欧美特大黄|

97精品超碰一区二区三区|

国产欧美精品久久|

久久99精品国产一区二区三区|

91麻豆精品国产91久久久久|

亚洲视频h|

国模少妇一区二区三区|

国产欧美日韩精品一区二区图片

|

欧美在线一区二区视频|

免费91麻豆精品国产自产在线观看|

国产在线精品一区二区|

日本不卡精品|

国产精品久久国产精品99|

亚洲精品乱码久久久久久写真|

国产一级片自拍|

四虎国产精品永久在线|

国产日韩欧美一区二区在线观看|

午夜影院5分钟|

中文字幕制服丝袜一区二区三区|

久爱视频精品|

黄毛片在线观看|

欧美日韩一区二区在线播放|

久久中文一区|

国产一区二区二|

免费看性生活片|

午夜亚洲国产理论片一二三四

|

亚洲精品日日夜夜|

国产精品网站一区|

91久久久爱一区二区三区|

亚洲乱强伦|

91一区二区三区视频|

午夜影皖精品av在线播放|

欧美高清视频一区二区三区|

亚洲欧美自拍一区|

性夜影院在线观看|

又黄又爽又刺激久久久久亚洲精品|

国产欧美日韩亚洲另类第一第二页|

亚洲精品无吗|

亚洲国产精品97久久无色|

国产欧美一区二区三区沐欲|

麻豆国产一区二区|

bbbbb女女女女女bbbbb国产|

91麻豆精品国产91久久久久推荐资源|

性色av色香蕉一区二区三区|

国产麻豆一区二区|

国产伦精品一区二|

国产清纯白嫩初高生在线观看性色|

久久国产免费视频|

国模少妇一区二区三区|

国产人成看黄久久久久久久久|

色午夜影院|

午夜精品在线播放|

野花社区不卡一卡二|

午夜剧场一级片|

午夜精品影视|

亚洲免费永久精品国产|

在线视频国产一区二区|

国产99视频精品免费视频7|

李采潭无删减版大尺度|

国产乱码一区二区三区|

精品一区二区三区视频?|

亚洲精品日本无v一区|

99国精视频一区一区一三|

国产91热爆ts人妖在线|

精品视频在线一区二区三区|

亚洲视频h|

精品久久不卡|

国产一区在线精品|

欧美高清极品videossex|

麻豆视频免费播放|

久久精品99国产国产|

99爱精品视频|

国产伦精品一区二区三区四区|

欧美国产三区|

97久久国产精品|

精品国产伦一区二区三区|

精品香蕉一区二区三区|

日韩精品福利片午夜免费观看|

国产精品亚洲欧美日韩一区在线|

91麻豆精品国产综合久久久久久|

久久亚洲精品国产一区最新章节|

免费高潮又黄又色又爽视频|

亚洲欧美日韩一级|

国产精品一二三四五区|

窝窝午夜精品一区二区|

综合久久国产九一剧情麻豆|

久久久精品a|

久久99国产精品久久99果冻传媒新版本

|

欧美一区二区三区在线视频播放|

午夜欧美影院|

91久久国语露脸精品国产高跟|

午夜av资源|

亚洲国产精品日韩av不卡在线|

精品国产区一区二|

国产淫片免费看|

国模少妇一区二区三区|

玖玖精品国产|

国产特级淫片免费看|

欧美69精品久久久久久不卡|

欧美精品国产一区|

天天干狠狠插|

亚洲国产精品美女|

高清国产一区二区

|

国产伦精品一区二区三区无广告|

福利片一区二区三区|

日本高清一二区|

国产日韩欧美精品一区二区|

日本精品一区在线|

欧美网站一区二区三区|

一二三区欧美|

国产精品自拍在线观看|

综合欧美一区二区三区|

午夜免费片|

中文字幕日韩一区二区|

国产精品免费专区|

国产美女三级无套内谢|

亚洲精品性|

国产精品久久久久久久新郎|

国产高潮国产高潮久久久91|

午夜爽爽爽男女免费观看|

国产日韩精品久久|

麻豆精品一区二区三区在线观看|

亚洲福利视频一区二区|

午夜国内精品a一区二区桃色|

99精品少妇|

九一国产精品|

免费看片一区二区三区|

欧洲激情一区二区|

国产欧美日韩另类|

福利视频亚洲一区|

制服.丝袜.亚洲.另类.中文|

欧美日韩一区二区三区免费|

97久久超碰国产精品|

中文字幕亚洲欧美日韩在线不卡|

中文字幕精品一区二区三区在线|

视频一区二区中文字幕|

日本aⅴ精品一区二区三区日|

free×性护士vidos欧美|

神马久久av|

午夜特级片|

国产色婷婷精品综合在线播放|

国产精品欧美久久久久一区二区

|

久久激情影院|

欧美一区二区三区国产精品|

日日夜夜一区二区|

午夜影院激情|

国产精品99在线播放|

久久精品麻豆|

国产精品9区|

综合色婷婷一区二区亚洲欧美国产|

国产精品一区二区毛茸茸|

国产91久|

久久夜色精品国产亚洲|

国产日本欧美一区二区三区|

一区二区三区欧美视频|

国产中文字幕91|

欧美一区视频观看|

国产盗摄91精品一区二区三区|

国产一区在线免费观看|

国产精品日韩高清伦字幕搜索|

97欧美精品|

欧美日韩精品在线一区二区|

精品久久9999|

国产精品视频久久久久|

欧美一区二三区|

国产精品你懂的在线|

免费精品一区二区三区第35|

国产精品欧美一区二区三区奶水|

国产精品久久久久久av免费看|

午夜欧美a级理论片915影院

|

欧美国产精品久久|

久久狠狠高潮亚洲精品|

欧美一区视频观看|

国产91丝袜在线熟|

亚洲精品人|

99精品久久久久久久婷婷|

欧美一区二区三区片|

亚洲一区欧美|

午夜片在线|

国产91清纯白嫩初高中在线观看|

亚洲理论影院|

久精品国产|

国产二区免费视频|

欧美日韩久久一区|

国产日韩欧美一区二区在线观看|

欧美性猛交xxxxxⅹxx88|

96国产精品|

久久99精品国产麻豆宅宅|

日韩精品中文字幕一区二区|

午夜激情看片|

亚洲影院久久|

欧美日韩国产在线一区二区三区|

少妇性色午夜淫片aaa播放5|

精品国产一区二区三区在线|

yy6080影院旧里番乳色吐息|

精品国产一区二区三|

99国产精品免费观看视频re|

精品videossexfreeohdbbw|

国产精品一区二区麻豆|

91国偷自产一区二区介绍|

精品少妇一区二区三区|

91麻豆精品国产91久久久无限制版|

欧美一级片一区|

亚洲国产偷|

少妇久久免费视频|

国产欧美一区二区在线观看|

欧美激情综合在线|

精品国产一区二区三区在线|

欧美日韩一区二区在线播放|

激情aⅴ欧美一区二区三区|

国产97免费视频|

91精品视频在线免费观看|

国产精品亚洲二区|

91精品国产91热久久久做人人|

国产一区二区三区的电影|

日本一区午夜艳熟免费|

日韩精品中文字|

主站蜘蛛池模板:

欧美日韩国产三区|

丝袜诱惑一区二区三区|

中文字幕日本一区二区|

国产一区二区三区伦理|

国产91在线拍偷自揄拍|

欧美精品一区久久|

综合久久激情|

亚洲国产aⅴ精品一区二区16|

日韩在线一区视频|

99精品一区二区|

国产精品欧美一区二区视频|

97午夜视频|

香蕉av一区二区三区|

国产伦理久久精品久久久久|

国产91九色在线播放|

国产精品女人精品久久久天天|

欧美精品日韩|

亚欧精品在线观看|

中文字幕制服狠久久日韩二区|

久久中文一区|

欧美精品在线观看视频|

国产高清在线一区|

亚洲精品国产91|

91久久国产露脸精品|

久久激情综合网|

91精品一区二区中文字幕|

国产色99|

91婷婷精品国产综合久久|

午夜精品一区二区三区在线播放|

免费久久一级欧美特大黄|

97精品超碰一区二区三区|

国产欧美精品久久|

久久99精品国产一区二区三区|

91麻豆精品国产91久久久久|

亚洲视频h|

国模少妇一区二区三区|

国产欧美日韩精品一区二区图片

|

欧美在线一区二区视频|

免费91麻豆精品国产自产在线观看|

国产在线精品一区二区|

日本不卡精品|

国产精品久久国产精品99|

亚洲精品乱码久久久久久写真|

国产一级片自拍|

四虎国产精品永久在线|

国产日韩欧美一区二区在线观看|

午夜影院5分钟|

中文字幕制服丝袜一区二区三区|

久爱视频精品|

黄毛片在线观看|

欧美日韩一区二区在线播放|

久久中文一区|

国产一区二区二|

免费看性生活片|

午夜亚洲国产理论片一二三四

|

亚洲精品日日夜夜|

国产精品网站一区|

91久久久爱一区二区三区|

亚洲乱强伦|

91一区二区三区视频|

午夜影皖精品av在线播放|

欧美高清视频一区二区三区|

亚洲欧美自拍一区|

性夜影院在线观看|

又黄又爽又刺激久久久久亚洲精品|

国产欧美日韩亚洲另类第一第二页|

亚洲精品无吗|

亚洲国产精品97久久无色|

国产欧美一区二区三区沐欲|

麻豆国产一区二区|

bbbbb女女女女女bbbbb国产|

91麻豆精品国产91久久久久推荐资源|

性色av色香蕉一区二区三区|

国产麻豆一区二区|

国产伦精品一区二|

国产清纯白嫩初高生在线观看性色|

久久国产免费视频|

国模少妇一区二区三区|

国产人成看黄久久久久久久久|

色午夜影院|

午夜精品在线播放|

野花社区不卡一卡二|

午夜剧场一级片|

午夜精品影视|

亚洲免费永久精品国产|

在线视频国产一区二区|

国产99视频精品免费视频7|

李采潭无删减版大尺度|

国产乱码一区二区三区|

精品一区二区三区视频?|

亚洲精品日本无v一区|

99国精视频一区一区一三|

国产91热爆ts人妖在线|

精品视频在线一区二区三区|

亚洲视频h|

精品久久不卡|

国产一区在线精品|

欧美高清极品videossex|

麻豆视频免费播放|

久久精品99国产国产|

99爱精品视频|

国产伦精品一区二区三区四区|

欧美国产三区|

97久久国产精品|

精品国产伦一区二区三区|

精品香蕉一区二区三区|

日韩精品福利片午夜免费观看|

国产精品亚洲欧美日韩一区在线|

91麻豆精品国产综合久久久久久|

久久亚洲精品国产一区最新章节|

免费高潮又黄又色又爽视频|

亚洲欧美日韩一级|

国产精品一二三四五区|

窝窝午夜精品一区二区|

综合久久国产九一剧情麻豆|

久久久精品a|

久久99国产精品久久99果冻传媒新版本

|

欧美一区二区三区在线视频播放|

午夜欧美影院|

91久久国语露脸精品国产高跟|

午夜av资源|

亚洲国产精品日韩av不卡在线|

精品国产区一区二|

国产淫片免费看|

国模少妇一区二区三区|

玖玖精品国产|

国产特级淫片免费看|

欧美69精品久久久久久不卡|

欧美精品国产一区|

天天干狠狠插|

亚洲国产精品美女|

高清国产一区二区

|

国产伦精品一区二区三区无广告|

福利片一区二区三区|

日本高清一二区|

国产日韩欧美精品一区二区|

日本精品一区在线|

欧美网站一区二区三区|

一二三区欧美|

国产精品自拍在线观看|

综合欧美一区二区三区|

午夜免费片|

中文字幕日韩一区二区|

国产精品免费专区|

国产美女三级无套内谢|

亚洲精品性|

国产精品久久久久久久新郎|

国产高潮国产高潮久久久91|

午夜爽爽爽男女免费观看|

国产日韩精品久久|

麻豆精品一区二区三区在线观看|

亚洲福利视频一区二区|

午夜国内精品a一区二区桃色|

99精品少妇|

九一国产精品|

免费看片一区二区三区|

欧洲激情一区二区|

国产欧美日韩另类|

福利视频亚洲一区|

制服.丝袜.亚洲.另类.中文|

欧美日韩一区二区三区免费|

97久久超碰国产精品|

中文字幕亚洲欧美日韩在线不卡|

中文字幕精品一区二区三区在线|

视频一区二区中文字幕|

日本aⅴ精品一区二区三区日|

free×性护士vidos欧美|

神马久久av|

午夜特级片|

国产色婷婷精品综合在线播放|

国产精品欧美久久久久一区二区

|

久久激情影院|

欧美一区二区三区国产精品|

日日夜夜一区二区|

午夜影院激情|

国产精品99在线播放|

久久精品麻豆|

国产精品9区|

综合色婷婷一区二区亚洲欧美国产|

国产精品一区二区毛茸茸|

国产91久|

久久夜色精品国产亚洲|

国产日本欧美一区二区三区|

一区二区三区欧美视频|

国产中文字幕91|

欧美一区视频观看|

国产盗摄91精品一区二区三区|

国产一区在线免费观看|

国产精品日韩高清伦字幕搜索|

97欧美精品|

欧美日韩精品在线一区二区|

精品久久9999|

国产精品视频久久久久|

欧美一区二三区|

国产精品你懂的在线|

免费精品一区二区三区第35|

国产精品欧美一区二区三区奶水|

国产精品久久久久久av免费看|

午夜欧美a级理论片915影院

|

欧美国产精品久久|

久久狠狠高潮亚洲精品|

欧美一区视频观看|

国产91丝袜在线熟|

亚洲精品人|

99精品久久久久久久婷婷|

欧美一区二区三区片|

亚洲一区欧美|

午夜片在线|

国产91清纯白嫩初高中在线观看|

亚洲理论影院|

久精品国产|

国产二区免费视频|

欧美日韩久久一区|

国产日韩欧美一区二区在线观看|

欧美性猛交xxxxxⅹxx88|

96国产精品|

久久99精品国产麻豆宅宅|

日韩精品中文字幕一区二区|

午夜激情看片|

亚洲影院久久|

欧美日韩国产在线一区二区三区|

少妇性色午夜淫片aaa播放5|

精品国产一区二区三区在线|

yy6080影院旧里番乳色吐息|

精品国产一区二区三|

99国产精品免费观看视频re|

精品videossexfreeohdbbw|

国产精品一区二区麻豆|

91国偷自产一区二区介绍|

精品少妇一区二区三区|

91麻豆精品国产91久久久无限制版|

欧美一级片一区|

亚洲国产偷|

少妇久久免费视频|

国产欧美一区二区在线观看|

欧美激情综合在线|

精品国产一区二区三区在线|

欧美日韩一区二区在线播放|

激情aⅴ欧美一区二区三区|

国产97免费视频|

91精品视频在线免费观看|

国产精品亚洲二区|

91精品国产91热久久久做人人|

国产一区二区三区的电影|

日本一区午夜艳熟免费|

日韩精品中文字|