撰稿|多客

來源|貝多商業&貝多財經

當下,我國珠寶行業在充分競爭的同時依然充滿想象力。

根據中國珠寶玉石首飾行業協會、弗若斯特沙利文的數據,于2020年至2024年期間,我國內地珠寶市場的市場規模從6100億元擴大到7280億元,復合年增長率為4.5%。預計到2029年,珠寶市場規模將達到9370億元,2024年至2029年的復合年增長率增加至5.2%。

市場依舊有擴容趨勢,也意味著對賽道中的每一個玩家提出了更高要求,當然也有不少企業借此東風在加速搶跑。以“年輕及時尚”作為品牌基調, 1.4%市占率的潮宏基(SZ:002345)野心是不小,在A股主板上市15年后,毅然向港股市場發起沖擊。

近日,就在潮宏基對外公布了2025年半年報后不久,這家珠寶巨頭也正式向港交所遞交了上市申請書,若此次能成功登陸港股,潮宏基將成為國內首個實現“A+H”雙上市的珠寶消費品牌,可謂看點十足。

一、廖創賓曲折創業路,潮宏基登上資本舞臺

潮宏基1997年誕生于廣東潮汕,其“潮”字源自潮汕文化。

創始人廖創賓1972年生于汕頭,1989年高二輟學隨父廖木枝投身黃金生意。當時潮汕婚嫁習俗催生金飾需求,當地小作坊林立,父子倆充當“黃金中間商”,通過對接潮汕加工坊與東北客戶賺取差價。

1992-1995年,廖創賓奔走全國各地收派原料,這個過程中,其在黃金首飾領域的天賦逐漸顯現,可以憑借放大鏡和試金石來辨別黃金成色。1993年后,隨著港臺企業入駐珠三角,潮汕作坊式生產開始日漸式微,而為了快速突圍,父子倆承包了汕頭工藝集團車間提升工藝,但行業利潤持續萎縮,辛苦賺取差價的傳統經營模式難以為繼。

在朋友建議下,廖創賓轉型珠寶領域,初期主打白金鉆石,后聚焦18K金鑲嵌飾品。2000年首創三色金打破單一白金格局,而后又引入碎鉆增強設計感,奠定品牌時尚基因。1999年,在公司成立的第三年,廖創賓便斥資舉辦全國珠寶設計大賽,搶占行業設計話語權。早年他還曾斥資改造商場柜臺,創新合作模式,引領行業風潮。

在廖創賓富有果敢膽識和對珠寶市場發展敏銳捕捉的加持下,潮宏基迎來了不少高光時刻。最受矚目的是在公司成立的第13年,潮宏基正式開啟二級資本市場征途,2010年1月28日在深交所上市。

借助上市的東風,潮宏基業績也順勢迎來大爆發,上市首年公司營收同比增長45.98%,達到8.3億元;歸母凈利增長22.19%,達到1.03億元。此后的2011年、2013年、2017年及2021年,潮宏基的營收先后突破10億元、20億元、30億元和40億元大關,整體創收能力表現非常不錯。

即使是步入到疫情后的近幾年市場處于深度調整周期的時間里,潮宏基的收入增速雖有一定波動,但整體還是呈現穩步增長態勢。數據顯示,2022-2024年及2025年上半年,潮宏基分別實現營業總收入44.17億元、59億元、65.18億元及41.02億元,增速分別為-4.73%、33.56%、10.48%和19.54%。

不過,相比于較為穩定的創收能力,潮宏基的盈利水平卻較為波動。拉長周期來看,該公司歸母凈利先是從2011年末的1.51億元波動增長至2015年的2.55億元,隨后經歷較大起伏并于2021年達到歷史最高峰的3.51億元。但好景不長,自此之后其盈利也難以企穩,2022-2024年及2025年上半年,潮宏基分別實現歸母凈利1.99億元、3.33億元、1.94億元及3.31億元,增速分別為-43.22%、67.41%、-41.91%和44.34%。

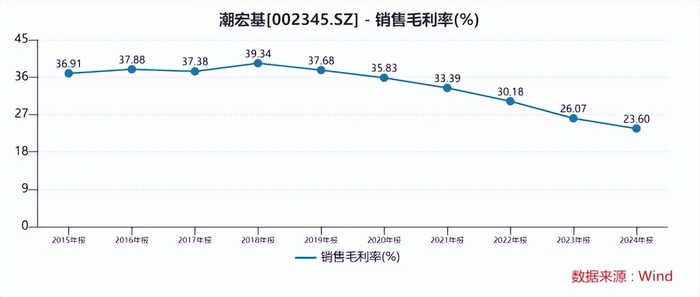

進一步分析,潮宏基盈利表現不盡如人意的背后,其實是與承壓下行的毛利率緊密相關。自2018年開始,該公司的毛利率就呈現出逐年縮減的趨勢,已從39.34%的最高點一步步降至2024年末的23.6%,雖然今年上半年有所回升至23.81%,但客觀來說提升幅度并不大。也就是說,近6年半的時間里,潮宏基毛利率已經大幅下滑了15.53個百分點。

且與同賽道中的競爭對手相比,其毛利率也并不具備一定競爭優勢。如老牌黃金品牌周生生今年上半年毛利率較年初上漲5.24個百分點至33.52%;而周大福最新毛利率也可高達29.51%;老鋪黃金自然也不必多言,常年毛利率均超過了40%。對比可見,潮宏基毛利水平則顯得遜色不少。

二、市場風云突變,潮宏基開啟渠道變革

潮宏基今年上半年收入利潤雙增長,業績亮眼,為沖刺港股上市開了個好頭。但市場焦點始終聚焦其渠道改革難題。這條被反復熱議的轉型之路,仍是橫在它面前的核心挑戰。

先來看線下渠道,依托門店標準化運營根基,潮宏基以加盟模式驅動渠道擴張,快速提升市場滲透率。其已與華潤萬象生活、萬達商管、龍湖等頭部商業體系達成深度戰略綁定,成功入駐SKP、恒隆等高端商圈,成為各大渠道珠寶品類的核心布局首選,實現從區域到全國的優質商業網絡覆蓋。

值得一提的是,根據此次招股書披露,為盡量擴大市場覆蓋,潮宏基在中國內地建立了廣泛的銷售網絡。截至今年上半年末,潮宏基的線下銷售網絡覆蓋中國內地200多個城市,包括1538家珠寶門店。由于門店位置不僅決定銷售額,也決定品牌形象,因此,潮宏基還于今年上半年在內地一線城市和新一線城市開設646家珠寶門店,作為珠寶業務品牌定位戰略的一部分。

2009上半年末,潮宏基共有279家門店,其中自營店22家,代理店77家。到2025年6月末,其門店總數增至1538家,其中加盟代理店1337家,自營店201家,前者占比高達87%。

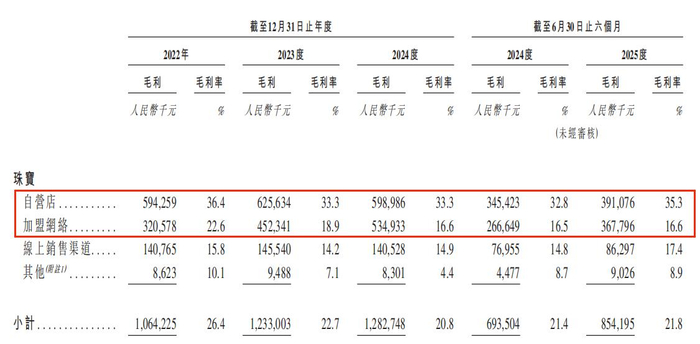

收入結構方面,潮宏基珠寶加盟代理店收入從2022年末的14.19億元逐年增長至2024年末的32.24億元,2025年上半年則為22.19億元,同比大幅增長37.57%,同期占比也從32.5%大幅增長至今年上半年的54.6%。而自營門店收入則是先從2022年的16.33億元增長到2023年的18.81億元,而后在2024年卻下降至了17.99億元,今年上半年則是僅同比增長5.16%至11.08億元,對總收入的貢獻占比已經降為27.3%。

對比來看,同期老鋪黃金、周生生等主要采用自營模式,即便同為依賴加盟店的周大福,加盟店占比也不過75%。由此可見,潮宏基對加盟渠道的依賴程度非常高。

但即便如此,潮宏基該銷售模式下的毛利率卻持續走低,由2022年的22.6%逐年下滑至2025年上半年末的16.6%,且遠低于自營模式下35.3%的毛利率。究其原因,2022年至今,潮宏基加盟代理模式下每年的營收成本均高于營收增速,這意味著,每賺1元錢,成本端“吞掉”的利潤更多,從而很大程度上拉低了整體毛利率水平,盈利能力在弱化。

加盟模式雖能助力營收擴張,卻可能稀釋盈利空間、壓低利潤率,并隱含效率瓶頸與資金鏈風險。對于潮宏基而言,如何在門店規模擴張的同時,實現盈利質量與現金流健康的同步提升,已成為一道必須嚴肅應對的戰略考題。

分析完線下布局,我們再將眼光聚焦在潮宏基的線上渠道。實際上,在此前很長一段時間里,潮宏基曾過于依賴淘天京這樣的傳統電商平臺,而當消費者消費習慣發生遷移從傳統電商轉移到新興電商渠道后,潮宏基開始借助三大自媒體平臺——小紅書、抖音、微信短視頻上打造“雙 K” 種草模式。

即在傳統的 KOL 種草基礎上,增設 KOS 營銷模式。通過 KOL 和 KOS 分別做深度與廣度的雙結合,有效實現從內容-曝光-引流-轉化的全鏈路營銷,實現從品牌曝光到信任建立到消費轉化,成功讓產品自帶線下流量,并與其他渠道產生深度聯動,實現多渠道均衡發展。比如,在線下測出的爆款產品,潮宏基還會同步上架小紅書、抖音,并作適當推廣,形成渠道協同。

可以這么說,在傳統電商紅利退潮與實體加盟門店成本較高的雙重挑戰下,潮宏基近年來啟動了一些行之有效的渠道戰略深度變革,向新興內容電商領域發力,著力打造線上線下全域融合的新零售生態,這點值得稱贊。

不過從收入數據來看,目前潮宏基線上渠道營收并不穩定,需要持續加強該渠道的創收能力。數據顯示,潮宏基線上銷售渠道收入從2022年的8.89億元增長至2023年的10.22億元,但是2024年及今年一季度又連續下滑了,2024年同比下降7.89%至9.42億元,今年一季度僅為4.96億元,同比下滑4.47%。同時,該渠道對總營收的貢獻占比也有一步步趨弱之勢,已從2022年末的20.4%逐年降至今年上半年末的12.2%。

三、產品為王時代,潮宏基需構建新護城河

競爭白熱化的市場環境下,產品價值是企業生存的基石。縱使商業環境持續涌現營銷新策,回歸本質層面,產品競爭力與匠心精神始終是贏得市場的關鍵密鑰。

潮宏基深諳此理,未來三年的品牌策略將主要圍繞三個用戶心智的打造,分別是:非遺系列、國潮串珠及大IP。通過非遺系列,拔高品牌調性;通過國潮串珠引流量;通過大IP去做差異、培育新生代客群。

比如,在針對年輕人不再滿足于「值錢」的黃金,更在意黃金背后是否有風格表達、情緒連接、文化符號的強烈需求下,潮宏基早就押注了「黃金 + IP」這條差異化路徑,從 2010 年簽下哆啦A夢后,便持續擴張IP版圖,三麗鷗、小黃人、蠟筆小新、線條小狗,再到近期爆火的黃油小熊,幾乎囊括了每一代年輕人心中的頂流 IP。尤其是最近潮宏基發布的黃油小熊聯名款,直播發售當晚,產品一秒售罄,實時在線人數飆破5萬。與此同時,線下門店也同樣上演著排隊搶購的盛況。

但一個不爭的事實在于,通過非遺文化和IP賦能黃金產品的這條路子并非潮宏基獨有,如今該賽道已經涌入了大量競品。如周生生聯動泡泡瑪特旗下DIMOO,發售DIMOO聯名吊墜;周大福和Chiikawa聯名的金飾開賣,港人直接在店外大排長龍等待搶購;在今年第五屆中國國際消費品博覽會上大放異彩的中國黃金“有錢花·五福聚財”手鏈及大師金系列產品,不僅成為社交媒體的熱議話題,更以火爆的銷量領跑黃金珠寶市場。這樣的例子不勝枚舉,顯然會對潮宏基產品銷售和地位造成一定威脅。

至于潮宏基還嘗試跨界到手袋產品業務(于2014年實現對“FION菲安妮”的收購),更是強敵環伺,那些深耕多年的時尚品牌早已積累起深厚的品牌護城河與龐大的消費群體,潮宏基手袋產品想要從中分一杯羹,難度不言而喻。

表現并不如意的業績數據也正印證了這一點,要知道,該業務線還未能對潮宏基業績貢獻形成有力支撐。數據顯示,報告期內潮宏基手袋產品的收入逐年走低,已從2022年的3.25億元降至2024年末的2.7億元,2025年上半年則是又同比大幅下降了17.39%至1.23億元,同時對總營收的貢獻占比已從7.4%降至了如今僅有的3%。

且因子公司成長未達預期,潮宏基在2018至2023年間連續計提商譽減值——2018年2億、2019年1.52億、2022年0.81億、2023年0.39億。2024年因FION菲安妮業績再度失約,追加計提1.77億商譽減值,直接拖累當年歸母凈利潤同比暴跌41.91%。

盡管已進行多輪減值,該子公司的剩余商譽賬面仍高達5.06億元,若后續業績持續低迷,潮宏基恐將面臨新一輪減值壓力,凈利潤或再遭沖擊。

這些多元化產品在市場銷售上難言喜色的原因除了競爭層面因素外,還有最為關鍵的一點則是潮宏基的傳統黃金首飾產品當前的加工模式仍以高度依賴代工為主。

眾所周知,金飾類產品純度越高,意味著加工環節工藝標準更高、技藝更復雜,以及更高的制作成本。

為此,潮宏基選擇了這種"輕資產、重連接"的代工模式,其商業邏輯實質是將產業價值鏈的制造環節與品牌環節進行專業化分工。也就是說,潮宏基是不直接參與黃金首飾加工生產的,而是扮演著鏈接上游產能與終端需求"連接器"的角色,委托其他廠家進行生產并支付加工費。財報數據顯示,截至2024年末,潮宏基外協加工金額34.68億元,比重高達65.3%,自產比重僅34.7%。

雖然這種模式在一定程度上能夠降低成本、提高生產效率,但也導致了潮宏基對生產環節的控制力相對較弱,品控問題時有發生,從而進一步削弱了產品市場競爭力。瀏覽黑貓投訴[下載黑貓投訴客戶端],截至2025年9月17日,“潮宏基珠寶”相關投訴累計達602條,涉及產品有劃痕、掉色、不牢變形等質量問題。

好的是,透過此次招股書,我們也能發現潮宏基在做出很大的改變,會將上市募集的部分資金用于建立新的生產基地,來加強供應鏈和豐富產品組合。根據招股書披露,除浦江生產基地外,潮宏基計劃在中國廣東省汕頭市興建總占地面積不超過20000平方米的新生產基地,以提高內部生產能力。新生產基地將用作為產品、工藝及核心生產過程發展的研發中心。

可預想的是,隨著自建工廠的成立,將會很大程度上改變潮宏基在產品品控上的短板不足,升維產品競爭力,推動長期業務增長。

總體來看,潮宏基依托消費市場積淀與戰略優化,已步入高速發展階段。但要實現業績突破與“A+H”雙平臺上市目標,仍需在品牌、產品、服務、渠道四大維度構建堅固競爭壁壘,缺一不可。這表明,盡管當前勢頭向好,其未來仍需跨越諸多挑戰,長遠發展之路任重而道遠。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精选一区二区|

韩漫无遮韩漫免费网址肉|

精品久久小视频|

国产日产精品一区二区三区|

精品国产九九九|

欧美一区二区三区激情在线视频|

精品国产区一区二|

国产精品精品国内自产拍下载|

一级久久久|

欧美系列一区|

午夜免费网址|

一区不卡av|

欧美精品日韩|

午夜亚洲影院|

91热精品|

99国产精品99久久久久久粉嫩

|

国产精品国产三级国产专区52|

91avpro|

久久99精|

午夜叫声理论片人人影院|

国产一级在线免费观看|

精品国产品香蕉在线|

欧美精品六区|

久久狠狠高潮亚洲精品|

久久午夜精品福利一区二区|

99精品欧美一区二区|

国产精品亚洲第一区|

freexxxx性|

欧美午夜精品一区二区三区|

91精品美女|

91精品国模一区二区三区|

午夜电影天堂|

久久99中文字幕|

欧美日本91精品久久久久|

久久久久国产一区二区三区不卡|

久精品国产|

国产一区二区伦理|

狠狠色噜噜狠狠狠狠2021免费|

午夜电影一区二区三区|

99热久久这里只精品国产www|

国产视频一区二区不卡|

国产aⅴ精品久久久久久|

午夜国产一区二区三区四区|

香港日本韩国三级少妇在线观看|

久久久久国产亚洲|

欧美日韩三区|

国产精品综合一区二区三区|

欧美国产三区|

精品久久9999|

国产乱了高清露脸对白|

亚洲午夜精品一区二区三区|

国产精品第56页|

亚洲欧洲日韩在线|

国产精品一区久久人人爽|

国产视频在线一区二区|

国产精品久久久久久久岛一牛影视|

亚洲精品国产91|

精品国产亚洲一区二区三区|

日韩欧美国产第一页|

久久99久久99精品免观看软件|

国产日本一区二区三区|

高清欧美精品xxxxx|

久久久久国产亚洲|

国产电影精品一区二区三区|

欧美hdxxxx|

久99久精品|

国产精品久久久区三区天天噜|

日韩中文字幕亚洲欧美|

国产电影一区二区三区下载|

久久综合久久自在自线精品自|

国产精品欧美一区二区视频|

国产精品久久久爽爽爽麻豆色哟哟|

素人av在线|

久久亚洲精品国产日韩高潮|

国产69精品久久久久app下载|

国产有码aaaae毛片视频|

国产天堂第一区|

91看片片|

日韩精品中文字幕一区|

激情欧美一区二区三区|

欧美3级在线|

日本少妇一区二区三区|

主站蜘蛛池模板:

国产精选一区二区|

韩漫无遮韩漫免费网址肉|

精品久久小视频|

国产日产精品一区二区三区|

精品国产九九九|

欧美一区二区三区激情在线视频|

精品国产区一区二|

国产精品精品国内自产拍下载|

一级久久久|

欧美系列一区|

午夜免费网址|

一区不卡av|

欧美精品日韩|

午夜亚洲影院|

91热精品|

99国产精品99久久久久久粉嫩

|

国产精品国产三级国产专区52|

91avpro|

久久99精|

午夜叫声理论片人人影院|

国产一级在线免费观看|

精品国产品香蕉在线|

欧美精品六区|

久久狠狠高潮亚洲精品|

久久午夜精品福利一区二区|

99精品欧美一区二区|

国产精品亚洲第一区|

freexxxx性|

欧美午夜精品一区二区三区|

91精品美女|

91精品国模一区二区三区|

午夜电影天堂|

久久99中文字幕|

欧美日本91精品久久久久|

久久久久国产一区二区三区不卡|

久精品国产|

国产一区二区伦理|

狠狠色噜噜狠狠狠狠2021免费|

午夜电影一区二区三区|

99热久久这里只精品国产www|

国产视频一区二区不卡|

国产aⅴ精品久久久久久|

午夜国产一区二区三区四区|

香港日本韩国三级少妇在线观看|

久久久久国产亚洲|

欧美日韩三区|

国产精品综合一区二区三区|

欧美国产三区|

精品久久9999|

国产乱了高清露脸对白|

亚洲午夜精品一区二区三区|

国产精品第56页|

亚洲欧洲日韩在线|

国产精品一区久久人人爽|

国产视频在线一区二区|

国产精品久久久久久久岛一牛影视|

亚洲精品国产91|

精品国产亚洲一区二区三区|

日韩欧美国产第一页|

久久99久久99精品免观看软件|

国产日本一区二区三区|

高清欧美精品xxxxx|

久久久久国产亚洲|

国产电影精品一区二区三区|

欧美hdxxxx|

久99久精品|

国产精品久久久区三区天天噜|

日韩中文字幕亚洲欧美|

国产电影一区二区三区下载|

久久综合久久自在自线精品自|

国产精品欧美一区二区视频|

国产精品久久久爽爽爽麻豆色哟哟|

素人av在线|

久久亚洲精品国产日韩高潮|

国产69精品久久久久app下载|

国产有码aaaae毛片视频|

国产天堂第一区|

91看片片|

日韩精品中文字幕一区|

激情欧美一区二区三区|

欧美3级在线|

日本少妇一区二区三区|