原創(chuàng)大財可富司機

繼游資大佬流沙河一篇“降書”刷屏金融圈后,日前又一位重量級選手公開認輸。

這一次,是在消費領域深耕多年、被業(yè)內(nèi)尊為“老法師”的私募大佬童馴,直接對外宣布向消費投降!過去幾年被“消費”死死框住虧得好多錢,終于下定決心徹底換方向,重視AI產(chǎn)業(yè)鏈。

童馴是上海同犇投資的創(chuàng)始人、總經(jīng)理兼投資總監(jiān),他曾是申銀萬國證券研究所的明星分析師,業(yè)內(nèi)公認的消費研究頂流,2008年到2012年連續(xù)五年拿下新財富食品飲料行業(yè)最佳分析師第一名,2011年更是拿下全市場最高分。

2014年,童馴創(chuàng)立同犇投資,從成立之初就錨定大消費,公司定位清晰:偏好大消費、深耕大消費。他當年在采訪中坦言,如果不是深耕行業(yè)多年、做過多年行業(yè)比較研究,自己根本不會出來做私募,在他的認知里,食品飲料是國內(nèi)外資本市場最容易跑出長線牛股的賽道,也是他最核心、最篤定的能力圈。

靠著對消費賽道的堅守與深耕,同犇投資一度業(yè)績亮眼,管理規(guī)模沖上50億以上,甚至一度接近百億私募門檻,成為消費賽道私募里的標桿選手。但這幾年消費持續(xù)走弱,重倉堅守的代價格外慘烈。

第三方平臺數(shù)據(jù)顯示,童馴管理的同犇智慧X號產(chǎn)品,截至4月3日,今年以來收益-13.69%,產(chǎn)品甚至出現(xiàn)過單周暴跌18%的極端行情,自2018年成立以來,最大回撤高達64%。

持續(xù)的凈值壓力,最終壓垮了這位堅守消費十余年的大佬。童馴明確表態(tài),今后主倉位只投“估值可接受的高成長企業(yè)”,兩個關鍵詞:未來幾年持續(xù)高成長,明后年凈利潤均增長30%以上,最好是均增長40%以上;估值偏低或合理,預計未來12個月估值下行空間有限,類似當下的光模塊公司。當下最為重視的是AI產(chǎn)業(yè)鏈。

童馴的投降,只是消費板塊被資金拋棄的一個縮影。如今的大消費,早已沒有當年萬眾追捧的風光,說得更直接:狗都不理。

和童馴選擇割肉切換賽道不同,民間股神林園還在死扛消費。這位一輩子信奉“嘴巴生意”的大佬,始終重倉消費與醫(yī)藥,堅信白酒、食品飲料這類剛需、成癮性資產(chǎn)是永遠的避風港。

可是,現(xiàn)實卻格外殘酷,他旗下私募產(chǎn)品業(yè)績慘淡。以一只2020年成立的林園投資X號為例,截至4月10日,今年以來收益-4.24%,凈值僅0.6981,成立以來年化-6.34%,堅守多年,依舊深陷虧損。

就在最近,林園再次公開唱多茅臺,結(jié)果直接被日斗投資王文在微博公開反駁,直言林園此時還在唱多茅臺和消費,不過是掩耳盜鈴。

不只是私募在撤離,公募基金的減倉動作更加堅決。2025年四季度數(shù)據(jù)顯示,大消費板塊公募基金重倉比例延續(xù)下降趨勢,環(huán)比再降0.28個百分點至4.41%,處于歷史低位,遠低于2018年以來10.94%的平均值。

其中,白酒板塊整體持倉比例降至2.9%,茅臺持倉占比僅1.34%,逼近2015年歷史底部,主動基金持有茅臺的市值僅剩258億元,較高峰期大幅縮水。

曾經(jīng)的公募第一重倉賽道,如今被全面低配,前十大重倉股幾乎被科技、AI、新能源包攬,消費只剩下茅臺一根獨苗勉強撐著場面。

機構(gòu)集體遠離消費,核心原因只有一個:景氣度天差地別。AI產(chǎn)業(yè)鏈受益于全球算力需求爆發(fā),800G光模塊全面放量,1.6T產(chǎn)品加速滲透,量價齊升、業(yè)績高增的邏輯十分清晰。

而消費始終面臨復蘇乏力,居民消費意愿偏弱,地產(chǎn)鏈拖累家電家居,高端消費承壓、大眾消費內(nèi)卷,提價與業(yè)績增長雙雙乏力。

再加上當下市場是極致的結(jié)構(gòu)性行情,資金只擁抱高景氣、高彈性方向,消費體量大、彈性小、缺乏市場故事,自然被資金徹底邊緣化。

機構(gòu)的投資審美也徹底轉(zhuǎn)變,從前是“喝酒吃藥”躺贏,現(xiàn)在是“AI+硬科技”為王,基金經(jīng)理寧愿在科技賽道里震蕩,也不愿在消費里耗時間。

就在市場一片看空聲中,財經(jīng)大V揭幕者給出了不一樣的判斷:按他有限的經(jīng)驗來看,消費大概率已經(jīng)見底。

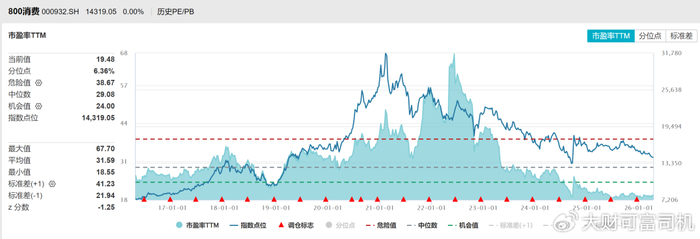

從數(shù)據(jù)看,食品飲料估值處于歷史低位,中證消費指數(shù)PE跌至20倍左右,不少龍頭股息率達到3%到4%,配置價值逐步顯現(xiàn)。

從機構(gòu)行為看,公募持倉已經(jīng)打到歷史底部,該減倉的資金基本都已離場,連童馴這樣的消費“老法師”都割肉離場,往往是市場情緒見底的信號。

消費作為永續(xù)行業(yè),需求永遠不會消失,只是復蘇節(jié)奏慢于預期。但見底不等于立刻大漲,多數(shù)券商認為,2026年消費只會是結(jié)構(gòu)性修復,難現(xiàn)全面牛市。機會集中在必選消費、高股息龍頭與細分小賽道。想要全面爆發(fā),仍需等待居民消費信心與業(yè)績增速真正回暖。

消費或許已經(jīng)處在底部區(qū)域,也或許還要經(jīng)歷漫長的磨底。只是現(xiàn)在,所有資金都在追逐AI的光芒,沒人愿意停下腳步,在消費的低谷里等待黎明到來。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

97人人模人人爽人人喊小说|

日韩精品中文字幕在线播放|

亚洲麻豆一区|

国产精品6699|

91黄在线看|

欧美日韩一区二区三区精品|

亚州精品国产|

97香蕉久久国产超碰青草软件|

久久一区二|

日韩欧美一区精品|

久久久久亚洲精品视频|

日本精品一区二区三区视频|

精品久久不卡|

精品国产一区二区三区在线|

玖玖玖国产精品|

午夜电影一区二区三区|

国产麻豆精品一区二区|

久久精品国产一区二区三区不卡|

鲁丝一区二区三区免费|

欧美精品一区二区三区久久久竹菊|

国产精品乱战久久久|

国产欧美日韩综合精品一|

亚洲欧美中日精品高清一区二区|

国产乱色国产精品播放视频|

欧美日本91精品久久久久|

国产欧美日韩在线观看|

91精品免费观看|

在线视频国产一区二区|

国产精品高潮在线|

欧美一区二区免费视频|

色一情一乱一乱一区99av白浆|

国产91丝袜在线熟|

国产高潮国产高潮久久久91|

亚洲一级中文字幕|

国产一区二区三区影院|

99国产精品|

精品a在线|

海量av在线|

色吊丝av中文字幕|

二区三区免费视频|

农村妇女毛片精品久久|

久久精品一|

狠狠色噜噜狠狠狠888奇米|

亚洲va欧美va国产综合先锋|

91福利视频免费观看|

精品99在线视频|

国产乱色国产精品播放视频|

日本99精品|

欧美一区二区色|

色噜噜狠狠色综合影视|

亚洲在线久久|

国产精品伦一区二区三区在线观看|

精品美女一区二区三区|

午夜精品影视|

日本精品99|

久久午夜鲁丝片午夜精品|

久久99精品国产一区二区三区|

国产精品69久久久|

精品国产乱码久久久久久久久|

久久综合国产精品|

欧美日韩精品中文字幕|

国产第一区在线观看|

国产精品99久久久久久宅男|

欧美乱妇在线视频播放|

91午夜在线观看|

亚洲欧美国产日韩色伦|

亚洲1区2区3区4区|

日本精品一二三区|

欧美hdfree性xxxx|

日韩一级视频在线|

久久福利免费视频|

亚洲精品456在线播放|

国产亚洲精品久久yy50|

精品999久久久|

久久99精品久久久大学生|

7777久久久国产精品|

国产一卡二卡在线播放|

最新国产精品久久精品|

少妇特黄v一区二区三区图片|

高清国产一区二区

|

国产精品久久免费视频|

色婷婷精品久久二区二区我来|

日本亚洲国产精品|

色噜噜狠狠色综合久|

国产一区二区三区伦理|

欧美xxxxxhd|

亚日韩精品|

久久国产精久久精产国|

夜夜爱av|

欧美一区二区久久|

国产一区在线免费|

性色av香蕉一区二区|

高清国产一区二区|

国语对白一区二区三区|

色婷婷精品久久二区二区6|

91麻豆精品国产91久久久久|

九一国产精品|

国产精欧美一区二区三区久久久|

国产精选一区二区|

国产一区免费在线|

十八无遮挡|

午夜一二区|

欧美精选一区二区三区|

99国产精品9|

欧美性xxxxx极品少妇|

日本99精品|

国产乱淫精品一区二区三区毛片|

91久久国语露脸精品国产高跟|

日本三级韩国三级国产三级|

欧美一区二区三区中文字幕|

国产亚洲精品综合一区|

国产中文字幕一区二区三区|

国产偷久久一区精品69

|

午夜亚洲国产理论片一二三四|

亚洲精品性|

国产精品久久亚洲7777

|

99久久国产综合|

男女视频一区二区三区|

欧美一区二区三区不卡视频|

狠狠色狠狠色很很综合很久久|

99国产精品久久久久99打野战|

亚洲网站久久|

国产精品一区二区人人爽|

欧美在线观看视频一区二区三区|

国产欧美一二三区|

国产精品欧美久久久久一区二区|

欧美一区二区久久|

四季av中文字幕一区|

国产精品一区二|

日韩午夜三级|

av素人在线|

激情久久一区二区|

肥大bbwbbwbbw高潮|

久久一区二区精品|

国产精品久久久久久一区二区三区|

国产视频一区二区三区四区|

一区二区中文字幕在线|

欧美一区二区三区久久综合|

久久夜色精品亚洲噜噜国产mv|

国产特级淫片免费看|

亚洲影院久久|

欧美日韩激情一区|

国产一区2区3区|

精品一区二区三区中文字幕|

午夜影院黄色片|

亚洲精品性|

国产一卡二卡在线播放|

69xx国产|

欧美午夜一区二区三区精美视频|

人人澡超碰碰97碰碰碰|

国内久久精品视频|

欧美日韩一区二区高清|

91麻豆精品国产91久久久久推荐资源

|

日本黄页在线观看|

一区二区中文字幕在线|

国产电影精品一区|

久久精品亚洲精品国产欧美|

精品少妇一区二区三区免费观看焕

|

精品久久久久久久免费看女人毛片|

国产免费一区二区三区网站免费|

亚洲欧美一区二区三区不卡|

久久一区二|

日韩av在线播放观看|

中文字幕在线视频一区二区|

日本高清一二区|

狠狠色噜噜狠狠狠狠综合久|

91精品第一页|

国产在线一二区|

久久国产精品广西柳州门|

亚洲少妇一区二区三区|

国产二区免费|

国产精品影音先锋|

精品欧美一区二区在线观看|

亚洲欧洲日本在线观看|

日日噜噜夜夜狠狠|

狠狠色噜噜狠狠狠狠2018|

中文字幕一区二区三区不卡|

国产性猛交96|

大bbw大bbw超大bbw|

996久久国产精品线观看|

欧美hdfree性xxxx|

欧美精品久久一区二区|

91丝袜国产在线观看|

久久久精品中文|

国产的欧美一区二区三区

|

国产精品视频1区2区3区|

国产97久久|

国产一区二区二|

午夜影院一区|

欧美一区二区三区高清视频|

在线中文字幕一区|

性色av色香蕉一区二区|

视频二区狠狠色视频|

一区二区三区国产视频|

午夜毛片在线观看|

少妇自拍一区|

ass韩国白嫩pics|

午夜影院啪啪|

视频一区欧美|

久久99亚洲精品久久99|

国产亚洲久久|

午夜精品在线播放|

公乱妇hd在线播放bd|

免费看欧美中韩毛片影院|

少妇又紧又色又爽又刺激视频网站|

国产精品一二三在线观看|

少妇特黄v一区二区三区图片|

国产精品1区二区|

97人人澡人人爽人人模亚洲|

国产一区免费在线观看|

午夜爽爽爽男女免费观看|

亚洲va国产2019|

偷拍精品一区二区三区|

精品国产鲁一鲁一区二区三区|

性生交大片免费看潘金莲|

国产女人好紧好爽|

99国产精品|

欧美日韩一级二级|

99精品国产免费久久|

久久三级精品|

日韩欧美国产精品一区|

国产精品欧美一区二区三区|

精品国产91久久久久久久

|

国产午夜一区二区三区|

日本一二三区电影|

狠狠色丁香久久综合频道

|

国产欧美日韩一级|

91精品视频在线观看免费|

国产精品三级久久久久久电影|

国产高清在线一区|

国产品久久久久久噜噜噜狼狼|

91精品久久久久久|

av午夜影院|

韩日av一区二区三区|

国产二区不卡|

日本一区二区三区免费播放|

久久黄色精品视频|

在线国产91|

av午夜剧场|

午夜毛片影院|

欧美日韩国产一区二区三区在线观看|

蜜臀久久99精品久久久|

国产欧美一区二区在线观看|

久久艹国产精品|

国产伦精品一区二区三区四区|

国产色婷婷精品综合在线手机播放|

主站蜘蛛池模板:

97人人模人人爽人人喊小说|

日韩精品中文字幕在线播放|

亚洲麻豆一区|

国产精品6699|

91黄在线看|

欧美日韩一区二区三区精品|

亚州精品国产|

97香蕉久久国产超碰青草软件|

久久一区二|

日韩欧美一区精品|

久久久久亚洲精品视频|

日本精品一区二区三区视频|

精品久久不卡|

精品国产一区二区三区在线|

玖玖玖国产精品|

午夜电影一区二区三区|

国产麻豆精品一区二区|

久久精品国产一区二区三区不卡|

鲁丝一区二区三区免费|

欧美精品一区二区三区久久久竹菊|

国产精品乱战久久久|

国产欧美日韩综合精品一|

亚洲欧美中日精品高清一区二区|

国产乱色国产精品播放视频|

欧美日本91精品久久久久|

国产欧美日韩在线观看|

91精品免费观看|

在线视频国产一区二区|

国产精品高潮在线|

欧美一区二区免费视频|

色一情一乱一乱一区99av白浆|

国产91丝袜在线熟|

国产高潮国产高潮久久久91|

亚洲一级中文字幕|

国产一区二区三区影院|

99国产精品|

精品a在线|

海量av在线|

色吊丝av中文字幕|

二区三区免费视频|

农村妇女毛片精品久久|

久久精品一|

狠狠色噜噜狠狠狠888奇米|

亚洲va欧美va国产综合先锋|

91福利视频免费观看|

精品99在线视频|

国产乱色国产精品播放视频|

日本99精品|

欧美一区二区色|

色噜噜狠狠色综合影视|

亚洲在线久久|

国产精品伦一区二区三区在线观看|

精品美女一区二区三区|

午夜精品影视|

日本精品99|

久久午夜鲁丝片午夜精品|

久久99精品国产一区二区三区|

国产精品69久久久|

精品国产乱码久久久久久久久|

久久综合国产精品|

欧美日韩精品中文字幕|

国产第一区在线观看|

国产精品99久久久久久宅男|

欧美乱妇在线视频播放|

91午夜在线观看|

亚洲欧美国产日韩色伦|

亚洲1区2区3区4区|

日本精品一二三区|

欧美hdfree性xxxx|

日韩一级视频在线|

久久福利免费视频|

亚洲精品456在线播放|

国产亚洲精品久久yy50|

精品999久久久|

久久99精品久久久大学生|

7777久久久国产精品|

国产一卡二卡在线播放|

最新国产精品久久精品|

少妇特黄v一区二区三区图片|

高清国产一区二区

|

国产精品久久免费视频|

色婷婷精品久久二区二区我来|

日本亚洲国产精品|

色噜噜狠狠色综合久|

国产一区二区三区伦理|

欧美xxxxxhd|

亚日韩精品|

久久国产精久久精产国|

夜夜爱av|

欧美一区二区久久|

国产一区在线免费|

性色av香蕉一区二区|

高清国产一区二区|

国语对白一区二区三区|

色婷婷精品久久二区二区6|

91麻豆精品国产91久久久久|

九一国产精品|

国产精欧美一区二区三区久久久|

国产精选一区二区|

国产一区免费在线|

十八无遮挡|

午夜一二区|

欧美精选一区二区三区|

99国产精品9|

欧美性xxxxx极品少妇|

日本99精品|

国产乱淫精品一区二区三区毛片|

91久久国语露脸精品国产高跟|

日本三级韩国三级国产三级|

欧美一区二区三区中文字幕|

国产亚洲精品综合一区|

国产中文字幕一区二区三区|

国产偷久久一区精品69

|

午夜亚洲国产理论片一二三四|

亚洲精品性|

国产精品久久亚洲7777

|

99久久国产综合|

男女视频一区二区三区|

欧美一区二区三区不卡视频|

狠狠色狠狠色很很综合很久久|

99国产精品久久久久99打野战|

亚洲网站久久|

国产精品一区二区人人爽|

欧美在线观看视频一区二区三区|

国产欧美一二三区|

国产精品欧美久久久久一区二区|

欧美一区二区久久|

四季av中文字幕一区|

国产精品一区二|

日韩午夜三级|

av素人在线|

激情久久一区二区|

肥大bbwbbwbbw高潮|

久久一区二区精品|

国产精品久久久久久一区二区三区|

国产视频一区二区三区四区|

一区二区中文字幕在线|

欧美一区二区三区久久综合|

久久夜色精品亚洲噜噜国产mv|

国产特级淫片免费看|

亚洲影院久久|

欧美日韩激情一区|

国产一区2区3区|

精品一区二区三区中文字幕|

午夜影院黄色片|

亚洲精品性|

国产一卡二卡在线播放|

69xx国产|

欧美午夜一区二区三区精美视频|

人人澡超碰碰97碰碰碰|

国内久久精品视频|

欧美日韩一区二区高清|

91麻豆精品国产91久久久久推荐资源

|

日本黄页在线观看|

一区二区中文字幕在线|

国产电影精品一区|

久久精品亚洲精品国产欧美|

精品少妇一区二区三区免费观看焕

|

精品久久久久久久免费看女人毛片|

国产免费一区二区三区网站免费|

亚洲欧美一区二区三区不卡|

久久一区二|

日韩av在线播放观看|

中文字幕在线视频一区二区|

日本高清一二区|

狠狠色噜噜狠狠狠狠综合久|

91精品第一页|

国产在线一二区|

久久国产精品广西柳州门|

亚洲少妇一区二区三区|

国产二区免费|

国产精品影音先锋|

精品欧美一区二区在线观看|

亚洲欧洲日本在线观看|

日日噜噜夜夜狠狠|

狠狠色噜噜狠狠狠狠2018|

中文字幕一区二区三区不卡|

国产性猛交96|

大bbw大bbw超大bbw|

996久久国产精品线观看|

欧美hdfree性xxxx|

欧美精品久久一区二区|

91丝袜国产在线观看|

久久久精品中文|

国产的欧美一区二区三区

|

国产精品视频1区2区3区|

国产97久久|

国产一区二区二|

午夜影院一区|

欧美一区二区三区高清视频|

在线中文字幕一区|

性色av色香蕉一区二区|

视频二区狠狠色视频|

一区二区三区国产视频|

午夜毛片在线观看|

少妇自拍一区|

ass韩国白嫩pics|

午夜影院啪啪|

视频一区欧美|

久久99亚洲精品久久99|

国产亚洲久久|

午夜精品在线播放|

公乱妇hd在线播放bd|

免费看欧美中韩毛片影院|

少妇又紧又色又爽又刺激视频网站|

国产精品一二三在线观看|

少妇特黄v一区二区三区图片|

国产精品1区二区|

97人人澡人人爽人人模亚洲|

国产一区免费在线观看|

午夜爽爽爽男女免费观看|

亚洲va国产2019|

偷拍精品一区二区三区|

精品国产鲁一鲁一区二区三区|

性生交大片免费看潘金莲|

国产女人好紧好爽|

99国产精品|

欧美日韩一级二级|

99精品国产免费久久|

久久三级精品|

日韩欧美国产精品一区|

国产精品欧美一区二区三区|

精品国产91久久久久久久

|

国产午夜一区二区三区|

日本一二三区电影|

狠狠色丁香久久综合频道

|

国产欧美日韩一级|

91精品视频在线观看免费|

国产精品三级久久久久久电影|

国产高清在线一区|

国产品久久久久久噜噜噜狼狼|

91精品久久久久久|

av午夜影院|

韩日av一区二区三区|

国产二区不卡|

日本一区二区三区免费播放|

久久黄色精品视频|

在线国产91|

av午夜剧场|

午夜毛片影院|

欧美日韩国产一区二区三区在线观看|

蜜臀久久99精品久久久|

国产欧美一区二区在线观看|

久久艹国产精品|

国产伦精品一区二区三区四区|

国产色婷婷精品综合在线手机播放|