文 | 蕭田

中公教育的“退款窟窿”還沒有填上。

這幾天,關于中原新聞網的一則消息,把中公教育再次推上了熱搜——

武漢的一名前中公教育學員,參加中公教育“不過包退”培訓班,約定未通過筆試,中公教育需退款17000元。但當其提交申請后,機構卻表示一年只能退款1000元,且需要17年才能退完。

這不是中公教育第一次遭遇此類風波了。這些年關于中公教育退費難的新聞屢見不鮮。

截止8月21日,黑貓投訴[下載黑貓投訴客戶端]平臺顯示,與中公教育有關的投訴為115052條,而另外兩家知名公考機構華圖教育和粉筆的投訴量僅為2798條、1626條。

進入2025年,作為曾經的“考公第一股”,中公教育(002607.SZ)的債務壓力似乎沒有減輕。

“宇宙的盡頭是編制”,但曾經幫助無數人通往“宇宙盡頭”的中公教育,自己卻似乎找不到上岸的路了。

1、考公巨頭被退費烏云籠罩

“給我們點時間,欠學生每一分錢,我們一定會還完。”去年7月,一直低調的中公教育創始人李永新首次出現在中公嚴選抖音直播間。

中公嚴選直播間在這之前主要是賣農產品,之前從未帶過課。李永新親自下場,是中公嚴選首次嘗試直播帶課,試圖做個人IP,成為名師主播。

出乎意料的是,場面一度失控——直播間擠滿了遲遲未等來退費的學員。不得已,一個多小時的直播,李永新花了近六分之一的直播時間道歉,并不斷表態“一定會還錢”。

但直到今天,中公教育退費問題仍未能解決。

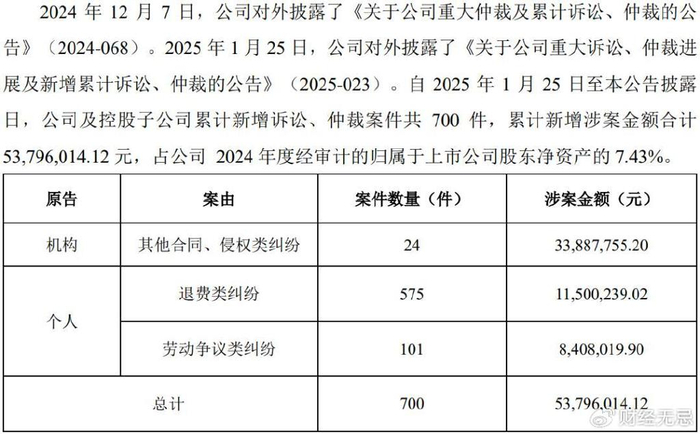

據中公教育7月15日公告披露,自2025年1月25日起,中公教育及控股子公司累計新增訴訟、仲裁案件共700件,新增涉案金額合計5380萬元,其中涉及退費類糾紛案件數量為575件,涉案金額為1150萬元。

這也只是中公教育退費問題的冰山一角。

在水面之下,仍有大批用戶被套牢。一些用戶曾在網絡上爆料,中公教育由于無法做到退款,甚至采取“以物抵債”的方式。“退費等了兩年多實在沒有耐心了,個人覺得金額小的可以選擇以物抵債,金額大的可以選擇自己合適的方式繼續維權。”

甚至還有人曾經在“中公易課”小程序中看到可抵的產品包括茅臺鎮醬香酒、二手汽車—江淮瑞風汽車。

中公教育成立于1999年,由李永新等北大畢業生自主創業起步。從一家小型培訓機構發展到2019年成功借殼上市。

中公教育的發展史是一部創新史。它通過多項創新定義了公考培訓行業的經營模式:

比如,首創講座招生模式,降低獲客成本;開發面試特訓課程,提高培訓效果;再比如,推行全面直營管理,確保教學質量一致性;建立基地學習中心,提供沉浸式學習體驗。

其中最具革命性的創新當屬“協議班”模式。

這種模式允許學員預先支付高額培訓費,如果考試不通過,機構將退還大部分或全部費用。這種模式為學員提供了風險保障,同時也為機構帶來了低成本資金池。

中公教育借此形成了“招生-預收款-投資-擴張”的商業閉環。

2019年,中公教育“直營分校+旗艦學習中心”完成全國319個地級市全覆蓋,直營教學點達1335個,三四線城市滲透率超過60%。

憑借這一模式,中公教育市值一度超過2600億元,傲視群雄。李永新家族也因此連續兩年蟬聯中國民營教育首富。

但如今,中公教育曾經引以為傲的“協議班”、開疆拓土的利器,卻成為它的阿喀琉斯之踵。

2、由盛轉衰,缺乏對用戶的敬畏之心

在那場直播中,李永新回憶起,第一次上公務員考試輔導課時的情形,要講行測和申論,行測主要包括數學邏輯等,“我非常熟悉,講得很好,學生非常滿意。”

但下午的申論是他第一次授課,只是淺淺地備了課,講得很差。很多學生評價:“完了完了,這老師行測講得不錯,申論講得沒法聽了,申論可怎么辦?”

“即便是這種狀態下,那一堂課的學生們沒有一個放棄我們。”李永新稱,好在那次考試考的是安全生產事故,雖然講得不怎么樣,但押中了熱點。

李永新借用此案例是為了說明,在創業成長路上,是學生成就了中公教育。

但事實證明,這或許是鱷魚的眼淚。

中公教育由盛轉衰的起點是2021年,從此中公的股價開啟了一路暴跌,市值從最高點2600億縮水將近10倍到目前的184億,遭遇腳踝斬。

業績為什么大變臉?

李永新給出的解釋更多將其歸咎于外部原因——疫情導致線下面授課程開班受到影響,公務員和教師等崗位招錄時間突發變動影響招生節奏。

不過,這并非是事實的全部。

一個反證是,當時多地疫情導致線下教培頻繁停擺,教育質量成疑,招生受阻,立足線下的中公教育損失慘重。而粉筆卻及時調整,推出了“粉筆980”經過3年發酵,以極致的性價比直接分流中公教育基層考生市場。

由此看來,作為主因的內部原因還在于李永新的戰略決策失誤:在面對市場變化時,中公教育仍然力推協議班模式,沒有及時調整業務結構。

有業內人將中公教育身上的問題歸因于“戰術上勤奮、戰略上懶惰”。

在當時,風光無限的中公教育一邊把重心放在理財上,另一邊又把心思放在擴張上。早在2019年,中公教育直營分部和學習中心就已經擴張到了1000家。

此后,它投資2個億建設湖南區域公司總部;在濟南以2.28億元競買濟陽縣地塊,用于建設職業教育基地;2020年,中公教育又拿出3.8億元在西安建大樓,當年12月,斥資30多億元在北京昌平拿下一塊地,準備打造中公教育全新的總部大樓和培訓基地.....

錢花在了其他地方,自然造成了資金的緊缺,而資金的緊張又使得中公教育的退費周期從30天拖延至半年以上,引發連鎖反應。大量投訴引發學員對中公教育的信任危機,新學員報名銳減。而這又使得嚴重依賴“協議班”模式進行資金擴張的中公教育,現金流瀕臨斷裂。

在協議班的商業模式里,協議班學員需要提前3到6個月進行預付款,這給了中公教育一個低成本的資金池。但這部分資金只是暫時存放在中公這里,并非屬于中公。因為最終,這些錢都是要退還給那些未通過考試的考生的。

但現實是,中公不僅以企業自身發展的名義動了這筆錢,同時也將風險拋之腦后。

說開去,表面上看,戰略選擇,是中公教育在不到兩年的時間內從萬人追捧急轉直下到被棄之如敝履的真因;深層次上是,中公教育對初心的背叛,即對學生的背叛,缺乏對一路成就中公用戶群體的敬畏。

本質上,中公跟房地產界的恒大是一樣的。不同的是,中公只是非常僥幸沒有被債務壓垮。

3、AI是破局的武器,也可以是對手刺向自己的利刃

在經濟充滿不確定性的當下,考公、考編正在成為更多人的選擇。

公開數據顯示,2025年國考報名審核通過人數為341.6萬人,同比增長12.63%,通過資格審查人數與錄用計劃數之比約為86:1,而2024年這一比例為76:1。

編制背后是一個巨大的培訓市場,中公教育日子正在越來越難過。

這背后源自兩個方面維度的壓力。

從短期來看,“雙減”政策讓教培行業出現了裁員潮,市場因此涌現大量以個人工作室形式存在的小型培訓機構,并且開始觸及職教與公考領域,直接沖擊中公教育等大型教培企業。

而從長期來看,AI浪潮正在重塑職教賽道。

今年3月之前,職業教育領域有個有趣現象:華圖重點布局AI面試點評,粉筆深耕AI批改和AI老師,中公則押注AI學習機——三大頭部機構看似默契地避開了業務重合。

有趣的是從4月開始一件件發生,4月2日,粉筆推出AI刷題系統班,主打AI答疑、AI老師;5月29日,華圖推出「個性化輔導系統」,強調AI輔導;就在6月18日,中公的AI就業學習機正式上線。

從AI面試到AI老師,再到學習機,所有職教巨頭都在摸索前行。

中公教育在AI應用上的探索,是為了配合其從傳統“考試上岸”的思維轉向“就業能力培養”的戰略轉型。

至于為什么選擇“學習機”這個硬件載體?

中公的解釋是:走進大學圖書館,會發現超過80%的學生都在用Pad學習。這代在互聯網環境中成長的年輕人,Pad已經成為不可或缺的學習伴侶。相比沉重的電腦,Pad輕便易攜,在圖書館或咖啡館專注看課、刷題非常方便。

所以,AI就業學習機是針對在校大學生、大學畢業生等群體,學習機內置的學習路徑系統且長期——覆蓋從大一到畢業的完整周期。

但一個業內共識是,AI的落地并非“越重越好”。

99%的教育企業,都不適合也沒有資金去自建大模型,與其投入巨資研發“折疊房車”式的定制化解決方案,不如借助成熟的“卡車底座”(即調用第三方API)快速實現功能迭代。

更重要的是,無論中公教育的轉型是否成功,這種轉型必然要經歷一個對市場和消費者持續教育的過程。

長期往往意味著源源不斷的投入。而中公教育2025年第一季度財報顯示,公司營業總收入為5.75億元,同比下降24.69%;歸母凈利潤為3999.45萬元,同比下降51.69%;扣非凈利潤為3985.32萬元,同比下降51.5%。

尤為一提的是,截至2025年6月底,中公教育賬上現金只有3.72億元,而競爭對手粉筆科技有9.02億元,華圖教育有2.95億元,現金流持續緊張。

回看那場直播,中公教育創始人李永新對學員的退錢承諾,現在看來恐怕是心有余而力不足。

可以毫不夸張地說,中公的創業史,是我國公考招錄培訓行業的成長史。但在今天,時代早就變了,對于這些還沉浸在過去成功企業來說,適應不了新經濟環境,最后的結果只能是被市場淘汰。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久99精|

国产日韩一区二区在线|

国产在线一区观看|

国产69精品久久久久久|

粉嫩久久99精品久久久久久夜|

97久久国产亚洲精品超碰热|

亚洲国产精品一区在线|

久久夜色精品久久噜噜亚|

99re6国产露脸精品视频网站|

国产在线一区不卡|

护士xxxx18一19|

久久久综合香蕉尹人综合网|

狠狠色狠狠色综合婷婷tag|

欧美一区二区三区在线免费观看|

国产欧美亚洲精品|

97一区二区国产好的精华液|

国产精品视频久久久久久

|

午夜剧场一级片|

国产一区二区伦理|

国产一区二区视频播放|

国产69精品久久久久久久久久|

香港三日本8a三级少妇三级99

|

国产一区精品在线观看|

久久久精品a|

中出乱码av亚洲精品久久天堂|

少妇av一区二区三区|

国产精品久久久麻豆|

国偷自产一区二区三区在线观看|

天天射欧美|

国产午夜精品一区二区三区四区

|

一区二区国产精品|

亚洲国产精品综合|

亚洲欧美日韩精品在线观看|

国产精品视频1区2区3区|

色噜噜狠狠色综合中文字幕|

一本大道久久a久久精品|

国产一区日韩在线|

日韩亚洲精品在线观看|

国产伦精品一区二区三区免费优势|

国产另类一区|

99国产精品99久久久久久粉嫩|

国产精品色婷婷99久久精品|

亚洲少妇一区二区|

精品一区二区三区视频?|

日本午夜影视|

在线观看国产91|

性欧美一区二区|

欧美视频1区|

国产精品精品国内自产拍下载|

亚洲精品性|

午夜影院一区二区|

性欧美激情日韩精品七区|

日韩一级在线视频|

日本午夜久久|

日本看片一区二区三区高清|

国产麻豆91欧美一区二区|

午夜在线看片|

亚洲精品日本久久一区二区三区

|

窝窝午夜理伦免费影院|

国产精品久久久久久久龚玥菲

|

午夜亚洲影院|

国内少妇自拍视频一区|

国产色午夜婷婷一区二区三区|

国产一区二区三区午夜|

亚洲精品国产91|

亚洲欧洲日韩av|

欧洲在线一区|

国91精品久久久久9999不卡|

狠狠色噜噜狠狠狠狠88|

国产剧情在线观看一区二区|

亚洲精品国产精品国自|

久久久99精品国产一区二区三区|

国产亚洲精品久久777777|

国产一级在线免费观看|

日本午夜无人区毛片私人影院|

欧美日韩三区|

欧美乱大交xxxxx|

7777久久久国产精品|

日韩av免费网站|

99国产精品|

91麻豆产精品久久久|

国产一区二区播放|

主站蜘蛛池模板:

久久99精|

国产日韩一区二区在线|

国产在线一区观看|

国产69精品久久久久久|

粉嫩久久99精品久久久久久夜|

97久久国产亚洲精品超碰热|

亚洲国产精品一区在线|

久久夜色精品久久噜噜亚|

99re6国产露脸精品视频网站|

国产在线一区不卡|

护士xxxx18一19|

久久久综合香蕉尹人综合网|

狠狠色狠狠色综合婷婷tag|

欧美一区二区三区在线免费观看|

国产欧美亚洲精品|

97一区二区国产好的精华液|

国产精品视频久久久久久

|

午夜剧场一级片|

国产一区二区伦理|

国产一区二区视频播放|

国产69精品久久久久久久久久|

香港三日本8a三级少妇三级99

|

国产一区精品在线观看|

久久久精品a|

中出乱码av亚洲精品久久天堂|

少妇av一区二区三区|

国产精品久久久麻豆|

国偷自产一区二区三区在线观看|

天天射欧美|

国产午夜精品一区二区三区四区

|

一区二区国产精品|

亚洲国产精品综合|

亚洲欧美日韩精品在线观看|

国产精品视频1区2区3区|

色噜噜狠狠色综合中文字幕|

一本大道久久a久久精品|

国产一区日韩在线|

日韩亚洲精品在线观看|

国产伦精品一区二区三区免费优势|

国产另类一区|

99国产精品99久久久久久粉嫩|

国产精品色婷婷99久久精品|

亚洲少妇一区二区|

精品一区二区三区视频?|

日本午夜影视|

在线观看国产91|

性欧美一区二区|

欧美视频1区|

国产精品精品国内自产拍下载|

亚洲精品性|

午夜影院一区二区|

性欧美激情日韩精品七区|

日韩一级在线视频|

日本午夜久久|

日本看片一区二区三区高清|

国产麻豆91欧美一区二区|

午夜在线看片|

亚洲精品日本久久一区二区三区

|

窝窝午夜理伦免费影院|

国产精品久久久久久久龚玥菲

|

午夜亚洲影院|

国内少妇自拍视频一区|

国产色午夜婷婷一区二区三区|

国产一区二区三区午夜|

亚洲精品国产91|

亚洲欧洲日韩av|

欧洲在线一区|

国91精品久久久久9999不卡|

狠狠色噜噜狠狠狠狠88|

国产剧情在线观看一区二区|

亚洲精品国产精品国自|

久久久99精品国产一区二区三区|

国产亚洲精品久久777777|

国产一级在线免费观看|

日本午夜无人区毛片私人影院|

欧美日韩三区|

欧美乱大交xxxxx|

7777久久久国产精品|

日韩av免费网站|

99国产精品|

91麻豆产精品久久久|

国产一区二区播放|