文 / 董軒

2025年保險行業利好與挑戰共存。

一方面,走出周期低谷,行業迎來全面復蘇。

根據國家金融監管總局披露的數據,2025年全行業原保險保費收入6.12萬億元,同比增長7.43%,其中壽險業務增速繼續保持兩位數,健康險、新能源車險等細分板塊亦領跑全場。

另一方面,“報行合一”政策推動行業從粗放式擴張轉向精細化、合規化經營,?短期帶來渠道收入調整和保費增速波動,考驗業內公司,特別是中小玩家的生存定力。

該背景下,行業"頭雁"——中國人壽,用一份沉甸甸的財報詮釋了什么是"大者恒大,穩者恒強"。

萬億巨頭,又穩又賺

敲黑板,劃重點,中國人壽的這份成績單確實很具份量:

總保費首次突破7000億元大關,達7298.87億元,同比增長8.7%;按一年365天計算,核算下來相當于日入保費20億元。放眼全球,這樣的體量也屬壽險業頂尖。

總資產攀升至7.59萬億元,投資資產7.42萬億元,在“十四五”期間連續跨越三個萬億大關。

首年期交保費、新業務價值增速、總投資收益率、歸母凈利潤等多項核心指標刷新歷史記錄。

規模壯大的背后,是業務結構的優化。2025年,中國人壽首年期交保費達1162.05億元,穩居行業榜首;十年期及以上首年期交保費521.97億元,占首年期交保費比重為44.92%。

其中,個險渠道十年期及以上首年期交保費占比進一步提升至58.48%,長險十年期及以上首年期交保費521.97億元,占比44.92%。

這些數據大致勾勒出中國人壽的"厚實家底":并非靠短期沖刺,而是來自長期深耕;不是靠單一渠道,而是來自多元均衡。

利潤端的表現更加亮眼。2025年,中國人壽歸母凈利潤達1540.78億元,相較上年1069.35億元,增幅高達44.1%。這意味著,在2024年高基數的基礎上,公司依然保持著強勁的增勢,日賺超過4.2億元。

圖源:中國人壽財報

圖源:中國人壽財報《節點財經》分析,盈利狂飆的核心驅動力離不開投資端。2025年,中國人壽實現總投資收益3876.94億元,同比增加794.43億元,增幅25.8%;總投資收益率達6.09%,較上年同期上升59個基點,創下近年來最佳投資成果。

在債券市場利率低位波動、股票市場結構性分化的背景下,這一數字含金量十足。

值得一提的是,據中金測算,中國人壽2025年凈投資收益率或為3.04%左右,較2024年減少約45個基點,主要受存量優質固收資產逐步到期、新增資產收益率下行等影響。但總投資收益的大幅上揚,成功對沖了凈投資收益的下滑壓力。

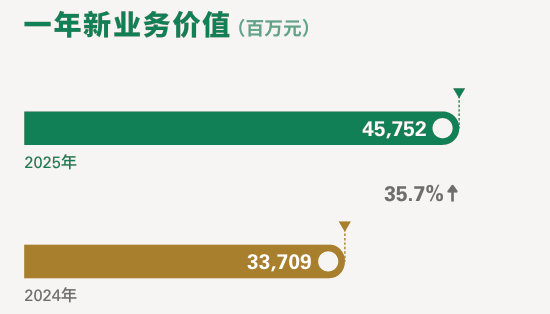

再看衡量壽險公司成長潛力的核心指標——新業務價值,中國人壽同樣優秀。

2025年,中國人壽一年新業務價值達457.52億元,同比增長35.7%,增速為2017年以來新高。其中,個險渠道和銀保及其他渠道的貢獻分別為393億元、64.5億元,對應增速25.5%、169.3%。

圖源:中國人壽財報

圖源:中國人壽財報可以看出,雖然“報行合一”政策沖擊行業,但中國人壽并未受到干擾,銀保渠道反而長成新的“生力軍”。

體現在盈利端,2025年,公司NBV Margin(新業務價值率)拔高至23.8%,較2024年的17.3%顯著改善。

本身家大業大,還能快速向上攀登,讓中國人壽擁有充足的償付水平。截至2025年末,公司綜合償付能力充足率達174.01%,核心償付能力充足率達128.77%。

大象轉身,挑戰猶存

雖然整體業績可圈可點,但深入局部,中國人壽仍有不足。

首先引發市場熱議的,是公司四季度的表現。2025年前三季,中國人壽歸母凈利潤為1678.04億元,換言之,Q4單季錄得約137億元的虧損。

中國人壽總裁利明光在業績會上回應,核心原因是當期資本市場發生結構性調整,使持有的部分股票和基金出現回調,但也強調,這種波動更多是階段性的,僅體現資本市場短期變化,并不代表公司長期經營趨勢。

華泰證券分析認為,或與四季度投資波動和其他資產減值增加有關。中泰證券的測算也印證,2025年第四季度公司投資利差單季為-201.44億元,主要系股債市場震蕩加劇,公允價值變動損益明顯收窄。

這一波動揭示出一個結構性難題:隨著公司權益資產配置比例持續提升(股票和基金占比從12.18%上升至16.89%),利潤結構對資本市場波動的敏感度已處歷史高位。在單邊上行的行情中,該種配置能創造驚人收益;一旦市場回調,利潤回撤的考驗也往往更加嚴峻。

其次,傳統保障型業務增長承壓。

《節點財經》注意到,在產品結構轉型的同時,中國人壽傳統業務面臨增長壓力。2025年,公司十年期及以上首年期交保費521.97億元,同比下降7.78%。

圖源:中國人壽財報

圖源:中國人壽財報這意味著,盡管浮動收益型業務(分紅險)在首年期交保費中占比近50%,但傳統保障型業務的收縮正在形成對沖。

利率持續下探,向分紅險轉型是大勢所趨。但這種轉型也在考驗公司的投資兌現能力。當近六成的新單客戶沖著分紅演示而來時,分紅實現率的波動將直接影響客戶滿意度,甚至可能引發退保風險。

從行業經驗看,2024年股債雙市震蕩期間,部分險企分紅險集中退保事件頻發,某頭部險企熱銷分紅產品退保率一度高達20%。

其三,凈投資收益率下行不容忽視。

在低利率環境短期內難以逆轉的背景下,固收類資產的收益率中樞將持續承壓。盡管公司通過加大權益配置對沖了一定壓力,但權益資產的高波動性又帶來了新的不確定性。如何平衡收益與風險,是投資端需要持續應對的挑戰。

其四,內含價值增速放緩。

圖源:中國人壽財報

圖源:中國人壽財報但對比往年,增速有所放緩。中泰證券分析指出,投資回報偏差雖為正向貢獻,但債市公允價值浮虧拖累內含價值綜合口徑下的市場價值調整。

著眼負債端,公司仍有3.27億份有效長期保單,沉淀著大量在過往高利率時期售出的傳統剛兌產品。即便新單業務的資產負債有效久期缺口已縮短至1.5年左右,但整體剛性成本的稀釋仍需長周期。

以上種種憂慮,實際上放大了市場的負面情緒。財報發布次日(3月26日),中國人壽A股股價大跌4.43%,H股更跌超8%,盤中一度跌近9.5%。

站在2026年的起點回望,中國人壽年報呈現的挑戰,正如公司管理層在業績會上所言,壽險業的資產負債管理具有長周期、跨周期特性。短期財務指標固然亮眼,但真正的考驗在于:能否在低利率環境中持續優化負債成本,能否在權益市場波動中穩住投資收益,能否在渠道轉型中實現隊伍質態的實質性提升。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产一区二区伦理|

久久99视频免费|

91看片app|

亚洲区在线|

国产jizz18女人高潮|

国产精品偷拍|

国产理论片午午午伦夜理片2021

|

久久国产精品久久|

农村妇女毛片精品久久|

99精品视频一区|

国产精品九九九九九九九|

国产美女一区二区三区在线观看|

久久久久国产亚洲日本|

日韩欧美国产高清91|

91看片免费|

狠狠色综合久久婷婷色天使|

a级片一区|

97国产精品久久|

亚洲欧美另类久久久精品2019|

欧美午夜看片在线观看字幕|

97人人澡人人爽人人模亚洲|

91精品国产综合久久国产大片|

午夜性电影|

国产日韩欧美另类|

freexxxx性|

国产精品1区2区|

午夜大片网|

欧美一区二区三区四区夜夜大片

|

久久91久久久久麻豆精品|

色噜噜狠狠一区二区|

视频一区二区中文字幕|

日本道欧美一区二区aaaa|

一区二区三区日韩精品|

91精品色|

97视频久久久|

99热久久这里只精品国产www

|

国产精品麻豆一区二区三区|

欧美午夜看片在线观看字幕|

亚洲理论影院|

亚洲欧洲精品一区二区三区不卡|

国产99久久久久久免费看|

日韩一区二区中文字幕|

欧美极品少妇xxxxⅹ|

日韩精品中文字幕在线|

欧美一区二区三区国产精品|

久久亚洲精品国产日韩高潮|

久久国产激情视频|

欧美日韩久久一区|

日本精品视频一区二区三区|

狠狠色噜噜狼狼狼色综合久|

日韩一级免费视频|

一级久久久|

精品一区二区三区影院|

国产91一区|

一本色道久久综合亚洲精品浪潮|

国产69精品久久|

亚洲1区在线观看|

日韩亚洲精品在线观看|

久久久久久久久亚洲精品一牛|

色婷婷精品久久二区二区6|

国产午夜三级一区二区三|

九色国产精品入口|

亚洲精品日本久久一区二区三区

|

aaaaa国产欧美一区二区|

久久久久亚洲国产精品|

激情久久一区|

免费看农村bbwbbw高潮|

国产精品久久久久久久久久久久久久久久|

亚洲欧美国产日韩色伦|

狠狠色成色综合网|

精品久久久久久久久亚洲|

国产人澡人澡澡澡人碰视

|

99久久婷婷国产综合精品草原|

久久aⅴ国产欧美74aaa|

久久99精品国产麻豆宅宅|

国产一区二区资源|

国产精品一卡二卡在线观看|

国产一区二区麻豆|

欧美日韩国产三区|

欧美一区二区免费视频|

久久69视频|

国产精品天堂|

久久69视频|

午夜剧场一级片|

久久一区二区精品|

久久五月精品|

亚洲自偷精品视频自拍|

国产精品伦一区二区三区级视频频|

视频一区二区三区欧美|

强行挺进女警紧窄湿润|

久久精品亚洲一区二区三区画质|

91精品婷婷国产综合久久竹菊|

欧美日韩国产123|

国产午夜一区二区三区|

亚洲少妇中文字幕|

99精品一区二区|

亚洲精品一区,精品二区|

sb少妇高潮二区久久久久|

国产精品久久国产精品99

|

狠狠色综合久久丁香婷婷|

午夜在线观看av|

久久久精品免费看|

欧美日韩中文国产一区发布|

欧美一区二区久久|

狠狠色狠狠色综合久久第一次|

精品国产一区二区三区久久久久久

|

色婷婷久久一区二区三区麻豆|

91麻豆精品一区二区三区|

毛片免费看看|

国产欧美一区二区三区沐欲|

国产1区2区视频|

美日韩一区|

xxxxx色|

精品videossexfreeohdbbw|

国产精品白浆一区二区|

欧美日韩一区二区三区69堂|

午夜影院一级片|

91久久综合亚洲鲁鲁五月天|

国偷自产一区二区三区在线观看|

在线精品国产一区二区三区|

欧美国产一区二区三区激情无套|

久爱精品视频在线播放|

91日韩一区二区三区|

91超薄丝袜肉丝一区二区|

一级女性全黄久久生活片免费

|

亚洲欧美日韩视频一区|

国产精品国产三级国产专区55|

中文字幕一区一区三区|

欧美三区二区一区|

国产日韩欧美综合在线|

综合国产一区|

国产欧美一区二区三区四区|

久久伊人色综合|

久99久精品|

免费午夜片|

国产一区亚洲一区|

久久久久国产精品嫩草影院|

国产毛片精品一区二区|

精品一区中文字幕|

国产午夜三级一区二区三

|

久久一区二|

一区二区免费播放|

久久九九国产精品|

欧美一区二区色|

日本一二三区视频在线|

满春阁精品av在线导航|

国产性猛交xx乱|

国产精品18久久久久白浆|

ass美女的沟沟pics|

国产精品一区二区人人爽|

欧美一区二区三区高清视频|

欧美一级片一区|

欧美一区二区三区四区在线观看|

日本三级不卡视频|

99re热精品视频国产免费|

免费视频拗女稀缺一区二区|

伊人av综合网|

国产极品一区二区三区|

午夜影院啪啪|

国产一区二区在线观|

国产一区二区三区网站|

91视频一区二区三区|

国产精品v一区二区三区|

91精品高清|

日本午夜精品一区二区三区|

亚洲精品97久久久babes|

欧美日韩激情在线|

国产乱人乱精一区二视频国产精品

|

午夜精品999|

国产精品久久久久久久岛一牛影视|

狠狠躁夜夜av|

爱看av在线入口|

色噜噜狠狠色综合久|

性国产日韩欧美一区二区在线|

久久久精品中文|

国产伦理一区|

99久久久国产精品免费无卡顿|

福利片91|

国产午夜亚洲精品羞羞网站|

少妇高潮大叫喷水|

香港三日本8a三级少妇三级99|

日韩av在线资源|

91久久国产露脸精品国产|

亚洲一区精品视频|

欧美日韩一区二区三区69堂|

亚洲精品少妇一区二区|

男女视频一区二区三区|

狠狠色噜噜狠狠狠狠2021免费|

国产精品免费不卡|

国产一区二区播放|

国产69精品久久久久777糖心|

久久久久久中文字幕|

日韩av在线资源|

国产999精品视频|

狠狠色噜噜狠狠狠狠|

亚洲神马久久|

狠狠躁狠狠躁视频专区|

久久综合二区|

色婷婷精品久久二区二区我来|

在线观看欧美日韩国产|

年轻bbwwbbww高潮|

中文字幕欧美一区二区三区|

国产免费一区二区三区四区五区|

久久久久久久久亚洲精品一牛|

国产伦精品一区二区三区照片91

|

精品一区二区三区中文字幕|

日本一二三区视频在线|

久久久精品欧美一区二区免费|

国产精品欧美一区二区视频|

毛片免费看看|

国产欧美一区二区三区沐欲|

国产91高清|

一级久久久|

亚洲国产精品一区在线观看|

男人的天堂一区二区|

国产一区二区伦理片|

日本边做饭边被躁bd在线看|

性国产videofree极品|

亚洲日本国产精品|

97精品超碰一区二区三区|

精品国产品香蕉在线|

国产精品久久免费视频|

91久久国产视频|

国产午夜精品av一区二区麻豆|

毛片大全免费看|

狠狠色噜噜狠狠狠狠88|

国模精品免费看久久久|

躁躁躁日日躁网站|

午夜av男人的天堂|

欧美日韩一区二区三区不卡|

亚洲第一区国产精品|

国产一区第一页|

自拍偷在线精品自拍偷无码专区

|

中文字幕一区一区三区|

国产麻豆精品一区二区|

欧美一区二区三区黄|

免费看欧美中韩毛片影院|

香港三日三级少妇三级99|

亚洲欧美中日精品高清一区二区|

国产三级欧美三级日产三级99|

欧美日韩国产一二三|

国产全肉乱妇杂乱视频在线观看

|

91区国产|

日本精品99|

免费观看黄色毛片|

亚洲一级中文字幕|

主站蜘蛛池模板:

国产一区二区伦理|

久久99视频免费|

91看片app|

亚洲区在线|

国产jizz18女人高潮|

国产精品偷拍|

国产理论片午午午伦夜理片2021

|

久久国产精品久久|

农村妇女毛片精品久久|

99精品视频一区|

国产精品九九九九九九九|

国产美女一区二区三区在线观看|

久久久久国产亚洲日本|

日韩欧美国产高清91|

91看片免费|

狠狠色综合久久婷婷色天使|

a级片一区|

97国产精品久久|

亚洲欧美另类久久久精品2019|

欧美午夜看片在线观看字幕|

97人人澡人人爽人人模亚洲|

91精品国产综合久久国产大片|

午夜性电影|

国产日韩欧美另类|

freexxxx性|

国产精品1区2区|

午夜大片网|

欧美一区二区三区四区夜夜大片

|

久久91久久久久麻豆精品|

色噜噜狠狠一区二区|

视频一区二区中文字幕|

日本道欧美一区二区aaaa|

一区二区三区日韩精品|

91精品色|

97视频久久久|

99热久久这里只精品国产www

|

国产精品麻豆一区二区三区|

欧美午夜看片在线观看字幕|

亚洲理论影院|

亚洲欧洲精品一区二区三区不卡|

国产99久久久久久免费看|

日韩一区二区中文字幕|

欧美极品少妇xxxxⅹ|

日韩精品中文字幕在线|

欧美一区二区三区国产精品|

久久亚洲精品国产日韩高潮|

久久国产激情视频|

欧美日韩久久一区|

日本精品视频一区二区三区|

狠狠色噜噜狼狼狼色综合久|

日韩一级免费视频|

一级久久久|

精品一区二区三区影院|

国产91一区|

一本色道久久综合亚洲精品浪潮|

国产69精品久久|

亚洲1区在线观看|

日韩亚洲精品在线观看|

久久久久久久久亚洲精品一牛|

色婷婷精品久久二区二区6|

国产午夜三级一区二区三|

九色国产精品入口|

亚洲精品日本久久一区二区三区

|

aaaaa国产欧美一区二区|

久久久久亚洲国产精品|

激情久久一区|

免费看农村bbwbbw高潮|

国产精品久久久久久久久久久久久久久久|

亚洲欧美国产日韩色伦|

狠狠色成色综合网|

精品久久久久久久久亚洲|

国产人澡人澡澡澡人碰视

|

99久久婷婷国产综合精品草原|

久久aⅴ国产欧美74aaa|

久久99精品国产麻豆宅宅|

国产一区二区资源|

国产精品一卡二卡在线观看|

国产一区二区麻豆|

欧美日韩国产三区|

欧美一区二区免费视频|

久久69视频|

国产精品天堂|

久久69视频|

午夜剧场一级片|

久久一区二区精品|

久久五月精品|

亚洲自偷精品视频自拍|

国产精品伦一区二区三区级视频频|

视频一区二区三区欧美|

强行挺进女警紧窄湿润|

久久精品亚洲一区二区三区画质|

91精品婷婷国产综合久久竹菊|

欧美日韩国产123|

国产午夜一区二区三区|

亚洲少妇中文字幕|

99精品一区二区|

亚洲精品一区,精品二区|

sb少妇高潮二区久久久久|

国产精品久久国产精品99

|

狠狠色综合久久丁香婷婷|

午夜在线观看av|

久久久精品免费看|

欧美日韩中文国产一区发布|

欧美一区二区久久|

狠狠色狠狠色综合久久第一次|

精品国产一区二区三区久久久久久

|

色婷婷久久一区二区三区麻豆|

91麻豆精品一区二区三区|

毛片免费看看|

国产欧美一区二区三区沐欲|

国产1区2区视频|

美日韩一区|

xxxxx色|

精品videossexfreeohdbbw|

国产精品白浆一区二区|

欧美日韩一区二区三区69堂|

午夜影院一级片|

91久久综合亚洲鲁鲁五月天|

国偷自产一区二区三区在线观看|

在线精品国产一区二区三区|

欧美国产一区二区三区激情无套|

久爱精品视频在线播放|

91日韩一区二区三区|

91超薄丝袜肉丝一区二区|

一级女性全黄久久生活片免费

|

亚洲欧美日韩视频一区|

国产精品国产三级国产专区55|

中文字幕一区一区三区|

欧美三区二区一区|

国产日韩欧美综合在线|

综合国产一区|

国产欧美一区二区三区四区|

久久伊人色综合|

久99久精品|

免费午夜片|

国产一区亚洲一区|

久久久久国产精品嫩草影院|

国产毛片精品一区二区|

精品一区中文字幕|

国产午夜三级一区二区三

|

久久一区二|

一区二区免费播放|

久久九九国产精品|

欧美一区二区色|

日本一二三区视频在线|

满春阁精品av在线导航|

国产性猛交xx乱|

国产精品18久久久久白浆|

ass美女的沟沟pics|

国产精品一区二区人人爽|

欧美一区二区三区高清视频|

欧美一级片一区|

欧美一区二区三区四区在线观看|

日本三级不卡视频|

99re热精品视频国产免费|

免费视频拗女稀缺一区二区|

伊人av综合网|

国产极品一区二区三区|

午夜影院啪啪|

国产一区二区在线观|

国产一区二区三区网站|

91视频一区二区三区|

国产精品v一区二区三区|

91精品高清|

日本午夜精品一区二区三区|

亚洲精品97久久久babes|

欧美日韩激情在线|

国产乱人乱精一区二视频国产精品

|

午夜精品999|

国产精品久久久久久久岛一牛影视|

狠狠躁夜夜av|

爱看av在线入口|

色噜噜狠狠色综合久|

性国产日韩欧美一区二区在线|

久久久精品中文|

国产伦理一区|

99久久久国产精品免费无卡顿|

福利片91|

国产午夜亚洲精品羞羞网站|

少妇高潮大叫喷水|

香港三日本8a三级少妇三级99|

日韩av在线资源|

91久久国产露脸精品国产|

亚洲一区精品视频|

欧美日韩一区二区三区69堂|

亚洲精品少妇一区二区|

男女视频一区二区三区|

狠狠色噜噜狠狠狠狠2021免费|

国产精品免费不卡|

国产一区二区播放|

国产69精品久久久久777糖心|

久久久久久中文字幕|

日韩av在线资源|

国产999精品视频|

狠狠色噜噜狠狠狠狠|

亚洲神马久久|

狠狠躁狠狠躁视频专区|

久久综合二区|

色婷婷精品久久二区二区我来|

在线观看欧美日韩国产|

年轻bbwwbbww高潮|

中文字幕欧美一区二区三区|

国产免费一区二区三区四区五区|

久久久久久久久亚洲精品一牛|

国产伦精品一区二区三区照片91

|

精品一区二区三区中文字幕|

日本一二三区视频在线|

久久久精品欧美一区二区免费|

国产精品欧美一区二区视频|

毛片免费看看|

国产欧美一区二区三区沐欲|

国产91高清|

一级久久久|

亚洲国产精品一区在线观看|

男人的天堂一区二区|

国产一区二区伦理片|

日本边做饭边被躁bd在线看|

性国产videofree极品|

亚洲日本国产精品|

97精品超碰一区二区三区|

精品国产品香蕉在线|

国产精品久久免费视频|

91久久国产视频|

国产午夜精品av一区二区麻豆|

毛片大全免费看|

狠狠色噜噜狠狠狠狠88|

国模精品免费看久久久|

躁躁躁日日躁网站|

午夜av男人的天堂|

欧美日韩一区二区三区不卡|

亚洲第一区国产精品|

国产一区第一页|

自拍偷在线精品自拍偷无码专区

|

中文字幕一区一区三区|

国产麻豆精品一区二区|

欧美一区二区三区黄|

免费看欧美中韩毛片影院|

香港三日三级少妇三级99|

亚洲欧美中日精品高清一区二区|

国产三级欧美三级日产三级99|

欧美日韩国产一二三|

国产全肉乱妇杂乱视频在线观看

|

91区国产|

日本精品99|

免费观看黄色毛片|

亚洲一级中文字幕|