文 / 七公

來源 / 節點財經

對銀行而言,2025年仍是凈息差尋底、信貸需求偏弱、盈利模式普遍承壓的一年。

當行業普遍面臨“增量不增收”的困擾時,中國銀行交出了一份“穩中有進”的2025年答卷:營收6583億元,同比增長4.28%;歸屬凈利潤2430億元,同比增長2.18%,增速較前三季度進一步提升,相當于日賺約6.66億元。

中國銀行是如何做到的?

非息收入“挑大梁”

把目光鎖定到國有六大行陣營,無論是營收增速,還是歸屬凈利潤增速,2025年中國銀行均排名第一。

坦率地講,能在低利率環境下斬獲這樣的雙增,實屬不易。

從單季表現來看,Q4改善尤為明顯:其營收和歸屬凈利潤增速分別達10.13%、5.29%,整體呈現逐季向好的態勢。

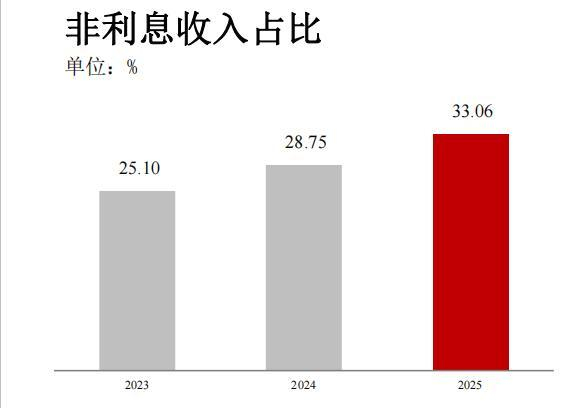

拆解收入結構可以發現,非利息收入是拉動中國銀行此番業績上揚的權重引擎。

2025年,中國銀行非息收入2,176.05 億元,較上年增加364.49 億元,增幅20.12%,在營收中的占比擴大至33.06%。

這一比例在國有六大行處在前列,意味著中國銀行正逐步擺脫“吃息差”的傳統路徑依賴。

其中,手續費及傭金凈收入822.37億元,同比增長7.37%,這得益于中國銀行過去一年把握資本市場回暖行情,加大財富管理、資產托管等業務的拓展。

2025年,中國銀行代銷個人理財規模1.54萬億元,增長11.80%;代銷個人公募基金規模增長12.73%。個人手機銀行月活客戶突破1億戶;個人全量客戶近5.54億戶。

其他非息收入亦可圈可點,同比增長29.46%。這主要來自多元貢獻:金融市場交易收益同比多增61億元;AC/OCI賬戶資產處置收益同比多增約32億元;貴金屬銷售收入同比大增105億元;投資收益和其他業務收入同比分別增長28.57%、20.95%。

不過,亮眼數據的背后也有不足。

2025年,中國銀行凈息差為1.26%,繼續下行14個基點。

根據國家金融監管總局披露的數據,截至2025年末,商業銀行凈息差為1.42%,較2024年末下降10個基點。對比之下,中國銀行的凈息差水平不及行業平均水平,且下探速度快于同業。

拉長視線,2022年至2025年,中國銀行凈息差分別為1.75%、1.59%、1.40%、1.26%。雖然降幅不斷縮小,且下半年連續兩季度持平,但凈息差持續低位運行的“掣肘”不容忽視。

2025年,中國銀行利息凈收入4407.05億元,同比微降1.83%。

副行長劉承鋼則預計,2026年中國銀行凈息差同比降幅將大幅收窄,凈利息收入有望實現正增。

全球化何以成為“業績支柱”?

如果說非息收入是中國銀行的“新引擎”,那么,全球化經營則是其抵御周期波動的“壓艙石”。

一直以來,全球化經營都是中國銀行最獨特的競爭優勢,也是行業內國際化程度最高的選手。經過百年深耕,中國銀行構建起龐大且高效的實體網絡,形成了以港澳為龍頭(中銀香港為區域總部)、歐美和新興市場為多極的增長格局,為對沖風險、驅動業績上行奠定基石。

財報顯示,截至2025年末,中國銀行境外機構資產總額、營收、利潤總額貢獻度分別達到 22.18%、23.75%、 27.99%;同時,境外機構不良余額、不良率實現“雙降”。

換句話說,中國銀行近三成的利潤來自境外業務。

2025年,中國銀行境外機構實現利潤總額100.71億美元,同比增長8.57%;境外商業銀行吸收存款余額6562.06億美元,較上年末增長11.39%;發放貸款和墊款余額4434.22億美元,增長4.65%。

行長張輝在業績會上強調:“中國銀行有責任、有信心、有能力,將全球化‘金字招牌’打造成‘業績支柱’。”他進一步指出,改革開放以來,中國銀行從未發生過境外機構重大風險事件,這為全球化業務的穩健發展提供了堅實保障。

具體到業務層面,中國銀行在跨境金融服務領域保持市場領先:境內機構國際結算量超4.45萬億美元,同比增長9.56%;跨境電商結算規模達1.18萬億元,同比增長45.07%。在共建“一帶一路”國家,累計跟進公司授信項目超1400個,授信支持超4390億美元。

深度嵌入了全球金融基礎設施,手握人民幣國際化關鍵渠道,領先身位再度鞏固:2025年,中國銀行人民幣清算行總數增16家,同業第一;跨境人民幣清算結算量、熊貓債承銷量保持全球第一;敘做各類多邊央行數字貨幣橋業務交易金額超3500億元,連續三年作為主要參與銀行。

對于2026年境外業務規劃,張輝表示,將強化新興市場布局、提升境外數字化運營水平,密切關注地緣政治變化,筑牢風險防線,持續貢獻盈利。

資產質量:穩中有壓,零售承重

經營效益穩步提升之余,中國銀行的資產質量再上新臺階。

截至2025年末,中國銀行不良貸款率為1.23%,較上年末下降0.02個百分點;撥備覆蓋率200.37%,資本充足率18.85%,基本保持平穩。

對公資產質量的改善是一大亮點。截至2025年末,中國銀行企業貸款不良率由2023年的1.48%降至2025年的1.22%;境內公司類貸款不良率已連續七年下降,制造業等重點行業資產質量持續向好。

但細分地看,水面之下暗藏結構性風險。

2025年,中國銀行個人貸款不良率上升13BP至1.1%,主要受消費貸、經營貸、信用卡不良上升影響。

實際上,中國銀行個人貸款不良率已連續五年攀升,2021年至2025年分別為0.52%、0.71%、0.76%、0.97%、1.1%。其中,信用卡貸款不良率由2024年的1.73%抬升至2025年的2.18%,急速躍進45個基點。

這一現象并非中國銀行獨有。截至2025年末,六大行個人貸款不良率普遍上升,消費貸與經營貸風險抬升,風險有從房地產領域向個人零售端傳導的跡象。

此外,對公領域,房地產業不良貸款率的上升勢頭值得警惕,2025年末為6.26%,較上年末4.94%上升1.32個百分點。

中國銀行副行長武劍分析稱,當前房地產市場正處于新舊模式轉換期,隨著風險逐步出清,預計市場將平穩運行。但個貸業務受宏觀經濟周期、就業結構調整等影響,仍將面臨一定壓力。

總的來講,中國銀行交出了一份穩健的“成績單”:全球化經營鍛造的跨周期調節能力,使公司收入來源實現了境內+境外的“雙輪驅動”,疊加非息收入強勢崛起,共同支撐其日賺6.66億元的底氣。

但穩健不等于沒有隱憂——凈息差低于同業、個人貸款不良抬頭,都是無法回避的現實問題。

正如董事長葛海蛟在年報致辭中所言,中國銀行將“加快低利率環境下轉型發展”。在低利率成為常態的背景下,非息收入能否持續高增?全球化這張“王牌”能否打出更大空間?零售資產質量能否企穩回升?這或許是中國銀行管理層需要回答的核心問題。

*題圖由AI生成

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美日韩一区不卡|

亚洲乱码av一区二区三区中文在线:

|

久久亚洲精品国产日韩高潮|

欧美福利三区|

国91精品久久久久9999不卡|

国产精品不卡一区二区三区

|

91精品夜夜|

97人人澡人人爽人人模亚洲|

97视频久久久|

久久国产视屏|

国产一级片子|

亚洲精品日韩色噜噜久久五月|

538在线一区二区精品国产|

欧美午夜看片在线观看字幕|

国产精品人人爽人人做av片|

亚洲精品一区中文字幕|

欧美日韩一级二级三级|

欧美久久一区二区三区|

欧美3级在线|

精品国产一区二区三区久久久久久

|

亚洲午夜天堂吃瓜在线|

96国产精品视频|

丝袜美腿诱惑一区二区|

日韩午夜毛片|

日本一二三不卡|

欧美在线视频精品|

久99久精品|

久久99国产精品视频|

午夜电影一区|

99精品一区|

欧美大片一区二区三区|

国产精品亚洲а∨天堂123bt|

亚洲精品一区,精品二区|

国产视频一区二区不卡

|

欧美日韩中文国产一区发布|

久久综合久久自在自线精品自|

天干天干天干夜夜爽av|

国产精品久久久久久久久久久久久久不卡|

国产精品亚洲一区二区三区|

亚洲码在线|

久久99视频免费|

日韩电影在线一区二区三区|

国产一区二区精品在线|

日韩精品免费一区二区夜夜嗨|

国产日韩欧美中文字幕|

亚洲精品国产久|

一区二区三区四区中文字幕|

欧美日韩中文国产一区发布|

国产91免费在线|

亚洲精品久久久久www|

午夜国产一区二区三区|

少妇bbwbbwbbw高潮|

欧美一区二三区人人喊爽|

国91精品久久久久9999不卡|

日本一区二区三区免费播放|

丝袜诱惑一区二区三区|

久久一区二区精品视频|

久久久久久国产一区二区三区|

中文字幕在线播放一区|

性xxxxfreexxxxx交|

欧美性二区|

91av一区二区三区|

国产精品自拍在线|

91久久香蕉|

护士xxxx18一19|

日韩一区二区中文字幕|

午夜影院一区二区|

欧美一区二区三区性|

国产aⅴ精品久久久久久|

免费a级毛片18以上观看精品|

日韩精品一区二区久久|

日韩av在线高清|

午夜精品一区二区三区三上悠亚|

欧美乱码精品一区二区|

国产69久久久欧美一级|

久久久久国产一区二区三区不卡|

国产一区二区三级|

欧美一区二区在线不卡|

欧美日韩中文国产一区发布

|

精品999久久久|

国产日韩精品一区二区

|

国产韩国精品一区二区三区|

一区二区三区毛片|

国产一区欧美一区|

国产精品日韩电影|

亚洲精品乱码久久久久久写真|

欧美一区二区久久

|

国产麻豆一区二区|

国精偷拍一区二区三区|

中文字幕日韩精品在线|

野花国产精品入口|

亚洲s码欧洲m码在线观看|

亚洲欧洲另类精品久久综合|

亚洲精品日韩在线|

波多野结衣女教师电影|

97国产精品久久久|

欧美一区二区性放荡片|

久久九精品|

一本大道久久a久久精品|

国产69精品久久久久777糖心|

99热久久这里只精品国产www|

91麻豆文化传媒在线观看|

日本道欧美一区二区aaaa|

亚洲欧美自拍一区|

亚洲欧美一区二区精品久久久

|

97视频一区|

性少妇freesexvideos高清bbw|

a级片一区|

欧美性二区|

久久一区二区三区欧美|

国产精品一区二|

在线观看黄色91|

国产一区二区三区色噜噜小说|

欧美一区二区三区艳史|

91影视一区二区三区|

国产精品麻豆自拍|

欧美午夜一区二区三区精美视频|

玖玖国产精品视频|

亚洲精品久久在线|

国产乱淫精品一区二区三区毛片|

国产精品久久国产三级国电话系列|

九九视频69精品视频秋欲浓|

天天射欧美|

欧美激情在线免费|

国产视频精品一区二区三区|

精品久久香蕉国产线看观看gif|

久久精品国产亚洲一区二区|

亚洲精品乱码久久久久久写真|

国产88av|

欧美一级久久久|

国产电影精品一区|

精品国产91久久久|

蜜臀久久精品久久久用户群体|

国久久久久久|

国产黄一区二区毛片免下载|

97精品国产97久久久久久粉红

|

伊人欧美一区|

欧美国产三区|

69久久夜色精品国产69–|

欧美色综合天天久久综合精品|

九一国产精品|

香蕉视频一区二区三区|

国产精品影音先锋|

99久久婷婷国产综合精品草原|

亚洲一二三在线|

午夜av免费观看|

国产清纯白嫩初高生视频在线观看|

91午夜精品一区二区三区|

国产精品久久久久久久龚玥菲|

一区二区欧美视频|

**毛片免费|

日本高清一二三区|

久久精品com|

欧美黄色片一区二区|

国产一区二区三区大片|

日韩毛片一区|

97视频一区|

欧美精品久|

自偷自拍亚洲|

精品一区二区在线视频|

国产一级片大全|

久久久精品免费看|

色噜噜狠狠色综合久|

少妇自拍一区|

久久狠狠高潮亚洲精品|

国产精品不卡在线|

日韩精品一区在线观看|

国产日韩欧美一区二区在线观看|

欧美日韩一区二区在线播放|

国产色99|

久久99精品国产麻豆宅宅|

国产麻豆精品久久|

亚洲国产精品国自产拍av|

亚洲视频精品一区|

国产精品视频十区|

偷拍区另类欧美激情日韩91|

亚洲国产精品麻豆|

午夜wwww|

欧美精品一区二区三区视频|

久久精品com|

亚洲高清毛片一区二区|

欧美一区二区三区激情在线视频|

精品国产一区二区三区麻豆免费观看完整版

|

国产一区二区免费在线|

久久九九亚洲|

久久国产精品-国产精品|

鲁丝一区二区三区免费|

91精品第一页|

奇米色欧美一区二区三区|

精品久久久久久久久亚洲|

欧美一区二区综合|

麻豆9在线观看免费高清1|

欧美一区免费|

国产伦精品一区二区三区无广告|

午夜色影院|

一本一道久久a久久精品综合蜜臀|

正在播放国产一区二区|

亚洲欧美另类综合|

国产精品96久久久久久久|

午夜黄色一级电影|

91午夜在线|

挺进警察美妇后菊|

亚洲乱码一区二区三区三上悠亚

|

91久久一区二区|

福利片91|

国产欧美日韩二区|

久久久久国产亚洲日本|

日韩精品少妇一区二区在线看|

国产高清一区二区在线观看|

99久久99精品|

欧美日韩一区二区三区免费|

国产经典一区二区|

亚洲麻豆一区|

国产天堂一区二区三区|

97香蕉久久国产超碰青草软件|

国产91一区|

久久99国产视频|

日本一区二区三区在线视频|

99久久国产综合|

国产91视频一区|

国产午夜精品一区二区三区欧美|

亚洲三区二区一区|

久久综合国产精品|

国产精品不卡一区二区三区|

青苹果av|

精品国产精品亚洲一本大道|

午夜一级电影|

久久久精品欧美一区二区|

国产视频一区二区三区四区|

国产精品久久久久久亚洲调教|

欧美日韩三区二区|

av午夜剧场|

国产69精品久久久久按摩

|

国产一区二区激情|

国产午夜一区二区三区|

日本一区午夜艳熟免费|

欧美乱大交xxxxx|

免费看农村bbwbbw高潮|

国产精品不卡在线|

国产亚洲精品久久久久久久久动漫|

国产欧美日韩在线观看|

激情久久综合|

亚洲精品久久久中文|

97人人模人人爽视频一区二区

|

性色av色香蕉一区二区三区|

韩漫无遮韩漫免费网址肉|

主站蜘蛛池模板:

欧美日韩一区不卡|

亚洲乱码av一区二区三区中文在线:

|

久久亚洲精品国产日韩高潮|

欧美福利三区|

国91精品久久久久9999不卡|

国产精品不卡一区二区三区

|

91精品夜夜|

97人人澡人人爽人人模亚洲|

97视频久久久|

久久国产视屏|

国产一级片子|

亚洲精品日韩色噜噜久久五月|

538在线一区二区精品国产|

欧美午夜看片在线观看字幕|

国产精品人人爽人人做av片|

亚洲精品一区中文字幕|

欧美日韩一级二级三级|

欧美久久一区二区三区|

欧美3级在线|

精品国产一区二区三区久久久久久

|

亚洲午夜天堂吃瓜在线|

96国产精品视频|

丝袜美腿诱惑一区二区|

日韩午夜毛片|

日本一二三不卡|

欧美在线视频精品|

久99久精品|

久久99国产精品视频|

午夜电影一区|

99精品一区|

欧美大片一区二区三区|

国产精品亚洲а∨天堂123bt|

亚洲精品一区,精品二区|

国产视频一区二区不卡

|

欧美日韩中文国产一区发布|

久久综合久久自在自线精品自|

天干天干天干夜夜爽av|

国产精品久久久久久久久久久久久久不卡|

国产精品亚洲一区二区三区|

亚洲码在线|

久久99视频免费|

日韩电影在线一区二区三区|

国产一区二区精品在线|

日韩精品免费一区二区夜夜嗨|

国产日韩欧美中文字幕|

亚洲精品国产久|

一区二区三区四区中文字幕|

欧美日韩中文国产一区发布|

国产91免费在线|

亚洲精品久久久久www|

午夜国产一区二区三区|

少妇bbwbbwbbw高潮|

欧美一区二三区人人喊爽|

国91精品久久久久9999不卡|

日本一区二区三区免费播放|

丝袜诱惑一区二区三区|

久久一区二区精品视频|

久久久久久国产一区二区三区|

中文字幕在线播放一区|

性xxxxfreexxxxx交|

欧美性二区|

91av一区二区三区|

国产精品自拍在线|

91久久香蕉|

护士xxxx18一19|

日韩一区二区中文字幕|

午夜影院一区二区|

欧美一区二区三区性|

国产aⅴ精品久久久久久|

免费a级毛片18以上观看精品|

日韩精品一区二区久久|

日韩av在线高清|

午夜精品一区二区三区三上悠亚|

欧美乱码精品一区二区|

国产69久久久欧美一级|

久久久久国产一区二区三区不卡|

国产一区二区三级|

欧美一区二区在线不卡|

欧美日韩中文国产一区发布

|

精品999久久久|

国产日韩精品一区二区

|

国产韩国精品一区二区三区|

一区二区三区毛片|

国产一区欧美一区|

国产精品日韩电影|

亚洲精品乱码久久久久久写真|

欧美一区二区久久

|

国产麻豆一区二区|

国精偷拍一区二区三区|

中文字幕日韩精品在线|

野花国产精品入口|

亚洲s码欧洲m码在线观看|

亚洲欧洲另类精品久久综合|

亚洲精品日韩在线|

波多野结衣女教师电影|

97国产精品久久久|

欧美一区二区性放荡片|

久久九精品|

一本大道久久a久久精品|

国产69精品久久久久777糖心|

99热久久这里只精品国产www|

91麻豆文化传媒在线观看|

日本道欧美一区二区aaaa|

亚洲欧美自拍一区|

亚洲欧美一区二区精品久久久

|

97视频一区|

性少妇freesexvideos高清bbw|

a级片一区|

欧美性二区|

久久一区二区三区欧美|

国产精品一区二|

在线观看黄色91|

国产一区二区三区色噜噜小说|

欧美一区二区三区艳史|

91影视一区二区三区|

国产精品麻豆自拍|

欧美午夜一区二区三区精美视频|

玖玖国产精品视频|

亚洲精品久久在线|

国产乱淫精品一区二区三区毛片|

国产精品久久国产三级国电话系列|

九九视频69精品视频秋欲浓|

天天射欧美|

欧美激情在线免费|

国产视频精品一区二区三区|

精品久久香蕉国产线看观看gif|

久久精品国产亚洲一区二区|

亚洲精品乱码久久久久久写真|

国产88av|

欧美一级久久久|

国产电影精品一区|

精品国产91久久久|

蜜臀久久精品久久久用户群体|

国久久久久久|

国产黄一区二区毛片免下载|

97精品国产97久久久久久粉红

|

伊人欧美一区|

欧美国产三区|

69久久夜色精品国产69–|

欧美色综合天天久久综合精品|

九一国产精品|

香蕉视频一区二区三区|

国产精品影音先锋|

99久久婷婷国产综合精品草原|

亚洲一二三在线|

午夜av免费观看|

国产清纯白嫩初高生视频在线观看|

91午夜精品一区二区三区|

国产精品久久久久久久龚玥菲|

一区二区欧美视频|

**毛片免费|

日本高清一二三区|

久久精品com|

欧美黄色片一区二区|

国产一区二区三区大片|

日韩毛片一区|

97视频一区|

欧美精品久|

自偷自拍亚洲|

精品一区二区在线视频|

国产一级片大全|

久久久精品免费看|

色噜噜狠狠色综合久|

少妇自拍一区|

久久狠狠高潮亚洲精品|

国产精品不卡在线|

日韩精品一区在线观看|

国产日韩欧美一区二区在线观看|

欧美日韩一区二区在线播放|

国产色99|

久久99精品国产麻豆宅宅|

国产麻豆精品久久|

亚洲国产精品国自产拍av|

亚洲视频精品一区|

国产精品视频十区|

偷拍区另类欧美激情日韩91|

亚洲国产精品麻豆|

午夜wwww|

欧美精品一区二区三区视频|

久久精品com|

亚洲高清毛片一区二区|

欧美一区二区三区激情在线视频|

精品国产一区二区三区麻豆免费观看完整版

|

国产一区二区免费在线|

久久九九亚洲|

久久国产精品-国产精品|

鲁丝一区二区三区免费|

91精品第一页|

奇米色欧美一区二区三区|

精品久久久久久久久亚洲|

欧美一区二区综合|

麻豆9在线观看免费高清1|

欧美一区免费|

国产伦精品一区二区三区无广告|

午夜色影院|

一本一道久久a久久精品综合蜜臀|

正在播放国产一区二区|

亚洲欧美另类综合|

国产精品96久久久久久久|

午夜黄色一级电影|

91午夜在线|

挺进警察美妇后菊|

亚洲乱码一区二区三区三上悠亚

|

91久久一区二区|

福利片91|

国产欧美日韩二区|

久久久久国产亚洲日本|

日韩精品少妇一区二区在线看|

国产高清一区二区在线观看|

99久久99精品|

欧美日韩一区二区三区免费|

国产经典一区二区|

亚洲麻豆一区|

国产天堂一区二区三区|

97香蕉久久国产超碰青草软件|

国产91一区|

久久99国产视频|

日本一区二区三区在线视频|

99久久国产综合|

国产91视频一区|

国产午夜精品一区二区三区欧美|

亚洲三区二区一区|

久久综合国产精品|

国产精品不卡一区二区三区|

青苹果av|

精品国产精品亚洲一本大道|

午夜一级电影|

久久久精品欧美一区二区|

国产视频一区二区三区四区|

国产精品久久久久久亚洲调教|

欧美日韩三区二区|

av午夜剧场|

国产69精品久久久久按摩

|

国产一区二区激情|

国产午夜一区二区三区|

日本一区午夜艳熟免费|

欧美乱大交xxxxx|

免费看农村bbwbbw高潮|

国产精品不卡在线|

国产亚洲精品久久久久久久久动漫|

国产欧美日韩在线观看|

激情久久综合|

亚洲精品久久久中文|

97人人模人人爽视频一区二区

|

性色av色香蕉一区二区三区|

韩漫无遮韩漫免费网址肉|