文 / 一燈來源 / 節點財經

近日,可孚醫療正式向港交所遞交上市申請,如若上市進程順利,其有望成為國內家用醫療器械行業首家“A+H”上市企業,公司希望借助港股平臺拓展全球市場。

需要注意的是,2025年上半年,可孚醫療的海外收入占總營收比例仍然較低,僅為6.5%。

回顧其A股歷程,2021年10月,可孚醫療以93.09元發行價登陸創業板,募資37.24億元。但上市首日即破發,開盤跌超10%,收盤市值為142.35億元。截至最新市值約81.26億元,較行業龍頭魚躍醫療388.96億元市值存在一定差距。

此番赴港IPO,可孚醫療是否能夠有效推進全球化布局?在目前以營銷為主的模式下,能否持續打造出具備競爭力的產品,進而改善業績與二級市場表現,仍是投資人關注的焦點。

01 后疫情業績持續承壓,增長步伐放緩

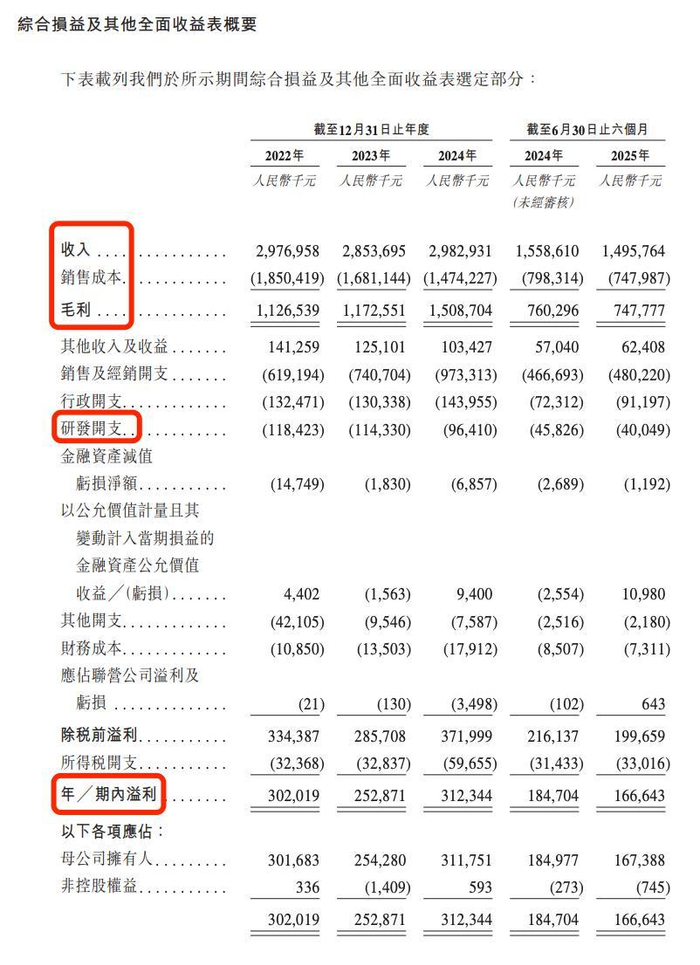

可孚醫療2021年創業板上市時正處疫情窗口期,防疫產品帶動業績顯著提升。招股書顯示,其2019-2021年營收分別為14.62億、23.75億和22.76億元,凈利潤從1.24億躍升至4.29億。

隨著疫情消退,公司增長有所放緩。2022至2024年,可孚醫療營收分別為29.77億、28.54億和29.83億元,增速相較前期放緩。凈利潤方面,2022年和2023年分別為3億元和2.53億元,2024年小幅回升至3.12億元,但仍未恢復至2021年水平。

25H1,公司營收同比下滑4%,凈利潤下降9.7%,短期業績承壓。

財務數據表明,可孚醫療在后疫情時代仍面臨增長挑戰,需進一步優化業務結構,深挖用戶痛點,減少對短期熱點的依賴,構建更具持續性的增長動力。

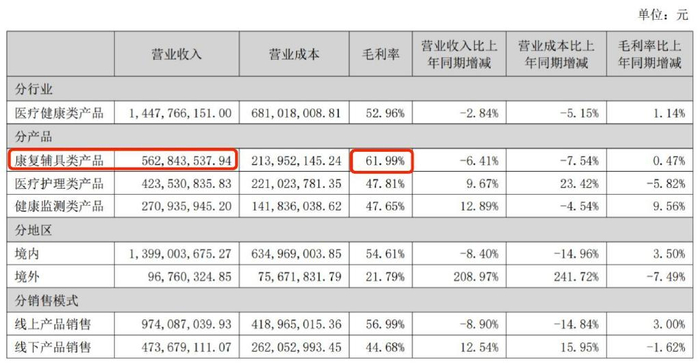

02 康復輔具成收入支柱,背背佳表現突出

目前,康復輔具類產品已成為可孚醫療最大的收入板塊,在2025年上半年貢獻了38.8%的營收,且毛利率高達61.99%。其中,以背背佳為代表的矯姿產品更是成為拉動增長的關鍵引擎。

背背佳最初由知名連續創業者杜國楹打造。1997年,他花費5000元買下一項“矯正坐姿”專利,并創立品牌。憑借在電視購物時代精準捕捉家長焦慮的營銷策略,背背佳迅速放量,僅一年時間就實現4.5億元銷售額,令時年25歲的杜國楹躋身億萬富翁行列。但他并未長期運營這一品牌,而是在2005年將其出售給橡果國際。

2022年4月,可孚醫療收購背背佳品牌,對其展開全新定位:從傳統青少年矯姿市場擴展至全年齡段體態管理,加大明星代言和社交平臺推廣力度,轉型在2024年見效,背背佳借直播帶貨再度翻紅。根據招股書,2024年,包含背背佳在內的矯姿帶產品實現年收約5億元,斬獲27.2%的市場份額。

不過,背背佳產品本身的醫學爭議仍未消散。有醫學專家認為,矯姿帶僅能提供暫時性姿態提醒,無法根治脊柱問題,長期使用需謹慎。在社交媒體上,不少網友將背背佳稱為“美麗刑具”,產品閑置率較高,復購率低。其增長目前仍主要靠營銷推動。

《節點財經》認為,盡管背背佳在短期內顯著推高可孚醫療的收入,但其可持續性卻仍需觀察。伴隨著監管趨嚴和消費者認知提升,可孚醫療需關注相關輿論與合規風險,并持續優化產品體驗。

03 銷售投入高于研發,渠道結構倚重線上

背背佳的“翻紅”并非偶然,而是可孚醫療長期以來注重營銷,在短視頻和明星效應的助推下,被長期伏案工作但注重儀態的白領人群青睞。

根據弗若斯特沙利文的資料,“背背佳”品牌產品于2024年銷售額位列矯姿帶產品第一。根據招股書,2024年,包括背背佳在內的可孚醫療矯姿帶產品年收入5億元,市場份額達到27.2%,遠高于第二名8.5%的市場份額。

不過,除了背背佳這一出圈產品,可孚醫療在其他產品市場表現并沒有那么理想。根據天貓醫療器械熱銷品牌榜,魚躍醫療排名第一,可孚排在次位;在比較常見的血壓計和霧化器產品排行榜中,可孚醫療均排名第七;可孚研發投入較大的助聽器賽道,天貓排行榜上第三名。

在時下大熱的呼吸機賽道,相比動輒大幾千上萬的品牌,可孚醫療出品的產品性價比比較高,售價在2000元左右;但排名比較靠后,兩款熱賣產品分別排在第八名和第九名。

在醫療行業,消費者的普遍購買心理為要買貴的,才是對的。基于此,可孚醫療需加強研發能力,實現技術領先以提高在目標客群中的影響力。

值得注意的是,2025年上半年,公司銷售費用高達4.8億元,占總收入的32.1%,而研發費用僅為4004.88萬元,占比2.68%,兩者比例差異明顯。2022至2024年,其銷售及經銷開支從6.19億增至9.73億元,同期研發支出從1.18億降至9640萬元。

與同行相比,可孚醫療的研發規模仍有提升空間。以魚躍醫療為例,其2025年上半年研發投入為2.95億元,是可孚醫療的7倍以上。

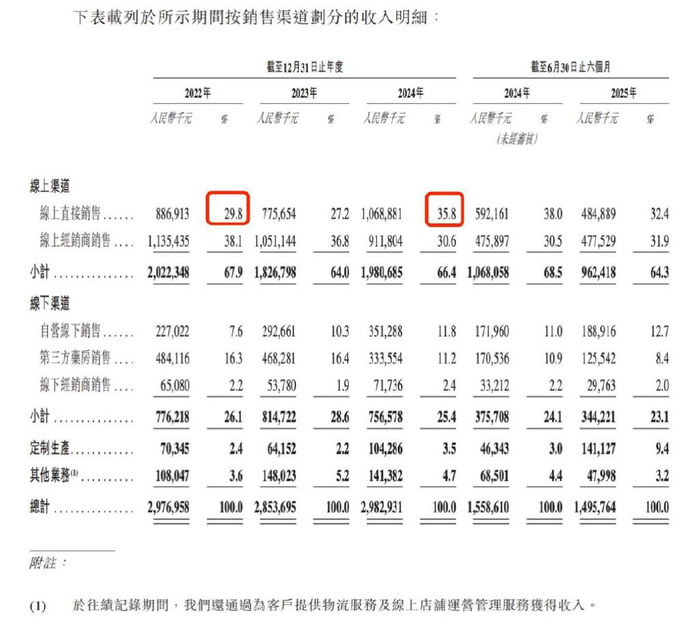

具體到營銷支出結構,線上推廣和服務費占據大頭,2025年上半年合計支出1.98億元。公司對電商平臺的依賴度逐年提升,2022至2024年,線上直銷收入占比從29.8%增至35.8%,天貓、京東、抖音等成為其核心銷售渠道。

《節點財經》認為,這種高度依賴第三方流量的模式雖在短期內帶來增長,卻也使公司深陷多重風險:平臺服務費持續上漲、算法規則變動無常、流量競爭日益激烈,這些都持續侵蝕著其利潤空間和經營自主性。

線下渠道方面,可孚醫療雖已布局包括與老百姓大藥房等連鎖藥房的合作,覆蓋超20萬家藥店,并自建700余家直營門店(涵蓋倉儲大賣場、“好護士”、“樂康軒”零售門店及“健耳聽力”驗配中心),打造多品牌、多場景的服務網絡。

盡管線下渠道覆蓋面較廣,但可孚醫療在不同渠道與品牌之間的資源整合與協同效應仍有提升空間。在涵蓋多品牌的直營門店,如何進一步強化主力品牌形象、推動產品線之間的互補與聯動,是其下一步門店優化中需重點考慮的方向。尤其是在醫療器械這類高度依賴專業信任的行業,打造具有認知優勢和高辨識度品類,對品牌在線下渠道的長期競爭力和用戶忠誠度形成關鍵支撐。

04 港股IPO推進國際化,海外市場發展初見成效

可孚醫療此次赴港上市,旨在進一步拓展國際資本市場推進全球化戰略。公司在招股書中表示,上市將“提升境外融資能力”并“促進國際化策略”。

目前,可孚醫療的海外業務仍處于發展初期。2022年至2024年,公司海外收入分別為4200.6萬、4987.0萬和5915.1萬元,占總收入比例從1.4%提升至2.0%。不過,到2025年上半年,可孚醫療的海外收入有了大幅提升,增至9676萬元,占比6.5%,這主要得益于收購香港喜曼拿和上海華舟(超60%收入來自海外)。

上海華舟于今年1月并表。該公司成立于2002年,是國內知名的壓敏膠制品生產企業,核心產品包括基礎耗材、高端敷料等。客戶群體覆蓋國內外知名醫療器械及醫用耗材品牌商,頭部客戶均擁有超10年合作歷史,海外收入占比超過60%。

招股書顯示,2025年6月底,可孚醫療已完成對喜曼拿醫療系統有限公司87.6%股權的收購。可孚醫療介紹,喜曼拿醫療系統有限公司于1986年成立,擁有近40年的經營歷史,是香港地區知名的醫療產品零售商及批發商,目前運營30多家醫療產品零售中心、三家專業足病診療中心及一家體外反搏診療中心。

2024年5月,可孚醫療投資腦機接口企業紐聆氪醫療,也被視為對創新技術領域的一次嘗試。

《節點財經》認為,可孚醫療通過并購,不僅可以快速切入不同賽道的醫療領域,以在相對應的賽道以成熟的產品打開市場,使公司整體運營提效;還能快速開拓并擴大在香港和海外的業務版圖,進一步提升品牌的市場影響力。

整體來看,可孚醫療此次赴港IPO不僅是拓展融資渠道,更是其全球化與品牌升級戰略的關鍵一步。公司在背背佳等明星產品的帶動下實現階段性增長,但仍需持續平衡營銷與研發的投入,強化產品競爭力和海外布局,方能真正贏得資本市場與消費者的認可。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产日韩欧美一区二区在线播放|

国产精品天堂|

国产乱人伦精品一区二区|

不卡在线一区二区|

2020国产精品自拍|

欧美日韩精品不卡一区二区三区|

午夜肉伦伦影院九七影网|

日本一区午夜艳熟免费|

波多野结衣女教师电影|

亚洲制服丝袜中文字幕|

亚洲精品456|

国产一二三区免费|

国产精品电影一区二区三区|

国产精品天堂网|

欧美日韩高清一区二区|

91麻豆精品一区二区三区

|

蜜臀久久99精品久久久久久网站|

国产精品乱码久久久久久久久|

国产91综合一区在线观看|

狠狠躁夜夜躁2020|

91精品免费观看|

日韩精品一区二区久久|

97精品超碰一区二区三区|

91久久香蕉国产日韩欧美9色|

国产一区第一页|

91精品久|

97人人模人人爽视频一区二区|

国产欧美一区二区三区不卡高清|

综合久久激情|

国产精品亚洲第一区|

亚洲福利视频一区|

国内精品久久久久影院日本|

国产97免费视频|

日本一二三区视频|

国产91高清|

亚洲国产欧美一区二区三区丁香婷|

久久久久久久久亚洲精品一牛|

国内久久久|

久久99精品久久久秒播|

国产区精品区|

亚洲精品一品区二品区三品区|

亚洲欧美国产精品va在线观看|

99久久精品国|

日本高清一二区|

国产91免费在线|

国产精欧美一区二区三区久久|

国产精品99999999|

96国产精品|

欧美一区二区免费视频|

国产69精品久久久久777糖心|

一区二区在线国产|

天干天干天干夜夜爽av|

色噜噜狠狠色综合中文字幕

|

久久精品麻豆|

日韩av不卡一区|

2023国产精品自产拍在线观看|

国产在线干|

99久久国产综合精品尤物酒店|

97午夜视频|

激情久久综合|

午夜精品影视|

国产午夜精品一区二区三区最新电影|

国产高清精品一区二区|

久久二区视频|

国产精品麻豆一区二区|

国产伦精品一区二区三区免费迷|

91精品黄色|

99久久婷婷国产综合精品草原|

午夜影院试看五分钟|

日韩一级片免费视频|

国产91在|

狠狠色狠狠色综合久久第一次

|

国产精品综合一区二区|

日韩午夜电影在线|

国产精品久久久久久久久久不蜜月|

又色又爽又大免费区欧美|

久久99久国产精品黄毛片入口

|

国产在线一区二区视频|

欧美日韩亚洲另类|

午夜裸体性播放免费观看|

日韩三区三区一区区欧69国产

|

91精品美女|

精品国产一二区|

国产高清一区二区在线观看|

国产一区免费在线观看|

中文字幕日韩一区二区|

亚洲国产精品国自产拍av|

国产丝袜在线精品丝袜91|

国产91九色在线播放|

午夜国产一区二区三区四区|

亚洲麻豆一区|

亚洲福利视频一区二区|

www.午夜av|

一区二区三区电影在线观看|

久久一区二区三区视频|

午夜一二区|

国产激情二区|

欧美一区二区久久久|

日韩av视屏在线观看|

欧美老肥婆性猛交视频|

午夜精品在线播放|

国产福利精品一区|

国产一区在线视频播放|

国产精品亚洲欧美日韩一区在线|

久久精品一|

93精品国产乱码久久久|

麻豆天堂网|

欧美精品一卡二卡|

91久久国产露脸精品国产|

久久两性视频|

国产综合久久精品|

日韩精品一区在线观看|

国产乱人伦精品一区二区三区|

精品国产乱码久久久久久虫虫|

91人人爽人人爽人人精88v|

天天干狠狠插|

日韩欧美多p乱免费视频|

国产日韩欧美二区|

理论片午午伦夜理片在线播放|

久久精品综合视频|

国产91一区|

久久精品国产亚洲7777|

欧美一区二区三区久久久|

国产精品一二三在线观看|

亚洲精品一区在线|

xxxx在线视频|

自拍偷在线精品自拍偷写真图片|

精品欧美一区二区精品久久小说|

午夜色影院|

波多野结衣女教师电影|

91热国产|

97欧美精品|

久久精品二|

国产精品高潮在线|

国产91一区二区在线观看|

国产一区二区精品在线|

性少妇freesexvideos高清bbw|

国产精品九九九九九九|

亚洲精品国产setv|

夜夜躁日日躁狠狠久久av|

欧美国产一二三区|

自偷自拍亚洲|

好吊妞国产欧美日韩免费观看网站

|

国产精品久久久视频|

亚洲一级中文字幕|

国产999久久久|

一区二区三区国产精品|

精品99免费视频|

97视频久久久|

欧美一级片一区|

日韩av在线中文|

国产精品99一区二区三区|

国产一区二区伦理|

久久精品爱爱视频|

国产91视频一区|

国产一区二区手机在线观看|

日韩欧美精品一区二区三区经典|

96精品国产|

中文字幕一区一区三区|

日韩夜精品精品免费观看|

av毛片精品|

国产综合久久精品|

91国偷自产中文字幕婷婷|

国产无遮挡又黄又爽免费网站|

好吊妞国产欧美日韩软件大全|

国产毛片精品一区二区|

久久久久久久久久国产精品|

一区二区中文字幕在线观看|

日韩一级在线视频|

bbbbb女女女女女bbbbb国产|

国产精品日韩一区二区三区|

亚洲福利视频一区二区|

神马久久av|

三级视频一区|

а√天堂8资源中文在线|

日韩一区二区福利视频|

青苹果av|

国产不卡三区|

日本xxxxxxxxx68护士|

国产精品亚洲精品一区二区三区|

欧洲国产一区|

狠狠插狠狠插|

а√天堂8资源中文在线|

国产九九九精品视频|

亚洲制服丝袜在线|

国产一区二区三区四区五区七|

国产精品乱战久久久|

色噜噜狠狠一区二区|

996久久国产精品线观看|

免费91麻豆精品国产自产在线观看|

亚洲精品日韩精品|

国产真实一区二区三区|

97香蕉久久国产超碰青草软件|

国产真实乱偷精品视频免|

欧美日韩一区二区电影|

久久97国产|

日本一区二区在线电影|

亚洲欧美一区二区精品久久久|

岛国精品一区二区|

亚洲午夜精品一区二区三区电影院

|

高清国产一区二区|

日韩一级片免费观看|

欧美一区二区在线不卡|

91精品免费观看|

国产精品乱码久久久久久久久|

国产一区网址|

一区二区在线国产|

日韩av在线导航|

久久久精品a|

日本高清一二区|

国产91电影在线观看|

久久不卡精品|

亚洲区日韩|

精品视频久|

欧美二区在线视频|

午夜影院黄色片|

国产不卡网站|

久久中文一区二区|

亚洲精品乱码久久久久久国产主播|

国产毛片精品一区二区|

夜夜爽av福利精品导航|

窝窝午夜精品一区二区|

日韩av中文字幕在线|

日韩av三区|

日日夜夜亚洲精品|

亚洲自拍偷拍一区二区三区|

国产精品偷伦一区二区|

亚洲乱玛2021|

91午夜在线观看|

国产精品欧美久久|

四季av中文字幕一区|

激情久久久久久|

91影视一区二区三区|

午夜影院啪啪|

午夜电影一区二区三区|

精品无码久久久久国产|

国产盗摄91精品一区二区三区

|

热久久国产|

国产一区二区三区在线电影|

国产电影精品一区二区三区|

日本久久不卡|

一区二区中文字幕在线观看|

日韩av不卡一区二区|

欧美片一区二区|

亚洲欧洲一二三区|

精品国产乱码久久久久久a丨|

主站蜘蛛池模板:

国产日韩欧美一区二区在线播放|

国产精品天堂|

国产乱人伦精品一区二区|

不卡在线一区二区|

2020国产精品自拍|

欧美日韩精品不卡一区二区三区|

午夜肉伦伦影院九七影网|

日本一区午夜艳熟免费|

波多野结衣女教师电影|

亚洲制服丝袜中文字幕|

亚洲精品456|

国产一二三区免费|

国产精品电影一区二区三区|

国产精品天堂网|

欧美日韩高清一区二区|

91麻豆精品一区二区三区

|

蜜臀久久99精品久久久久久网站|

国产精品乱码久久久久久久久|

国产91综合一区在线观看|

狠狠躁夜夜躁2020|

91精品免费观看|

日韩精品一区二区久久|

97精品超碰一区二区三区|

91久久香蕉国产日韩欧美9色|

国产一区第一页|

91精品久|

97人人模人人爽视频一区二区|

国产欧美一区二区三区不卡高清|

综合久久激情|

国产精品亚洲第一区|

亚洲福利视频一区|

国内精品久久久久影院日本|

国产97免费视频|

日本一二三区视频|

国产91高清|

亚洲国产欧美一区二区三区丁香婷|

久久久久久久久亚洲精品一牛|

国内久久久|

久久99精品久久久秒播|

国产区精品区|

亚洲精品一品区二品区三品区|

亚洲欧美国产精品va在线观看|

99久久精品国|

日本高清一二区|

国产91免费在线|

国产精欧美一区二区三区久久|

国产精品99999999|

96国产精品|

欧美一区二区免费视频|

国产69精品久久久久777糖心|

一区二区在线国产|

天干天干天干夜夜爽av|

色噜噜狠狠色综合中文字幕

|

久久精品麻豆|

日韩av不卡一区|

2023国产精品自产拍在线观看|

国产在线干|

99久久国产综合精品尤物酒店|

97午夜视频|

激情久久综合|

午夜精品影视|

国产午夜精品一区二区三区最新电影|

国产高清精品一区二区|

久久二区视频|

国产精品麻豆一区二区|

国产伦精品一区二区三区免费迷|

91精品黄色|

99久久婷婷国产综合精品草原|

午夜影院试看五分钟|

日韩一级片免费视频|

国产91在|

狠狠色狠狠色综合久久第一次

|

国产精品综合一区二区|

日韩午夜电影在线|

国产精品久久久久久久久久不蜜月|

又色又爽又大免费区欧美|

久久99久国产精品黄毛片入口

|

国产在线一区二区视频|

欧美日韩亚洲另类|

午夜裸体性播放免费观看|

日韩三区三区一区区欧69国产

|

91精品美女|

精品国产一二区|

国产高清一区二区在线观看|

国产一区免费在线观看|

中文字幕日韩一区二区|

亚洲国产精品国自产拍av|

国产丝袜在线精品丝袜91|

国产91九色在线播放|

午夜国产一区二区三区四区|

亚洲麻豆一区|

亚洲福利视频一区二区|

www.午夜av|

一区二区三区电影在线观看|

久久一区二区三区视频|

午夜一二区|

国产激情二区|

欧美一区二区久久久|

日韩av视屏在线观看|

欧美老肥婆性猛交视频|

午夜精品在线播放|

国产福利精品一区|

国产一区在线视频播放|

国产精品亚洲欧美日韩一区在线|

久久精品一|

93精品国产乱码久久久|

麻豆天堂网|

欧美精品一卡二卡|

91久久国产露脸精品国产|

久久两性视频|

国产综合久久精品|

日韩精品一区在线观看|

国产乱人伦精品一区二区三区|

精品国产乱码久久久久久虫虫|

91人人爽人人爽人人精88v|

天天干狠狠插|

日韩欧美多p乱免费视频|

国产日韩欧美二区|

理论片午午伦夜理片在线播放|

久久精品综合视频|

国产91一区|

久久精品国产亚洲7777|

欧美一区二区三区久久久|

国产精品一二三在线观看|

亚洲精品一区在线|

xxxx在线视频|

自拍偷在线精品自拍偷写真图片|

精品欧美一区二区精品久久小说|

午夜色影院|

波多野结衣女教师电影|

91热国产|

97欧美精品|

久久精品二|

国产精品高潮在线|

国产91一区二区在线观看|

国产一区二区精品在线|

性少妇freesexvideos高清bbw|

国产精品九九九九九九|

亚洲精品国产setv|

夜夜躁日日躁狠狠久久av|

欧美国产一二三区|

自偷自拍亚洲|

好吊妞国产欧美日韩免费观看网站

|

国产精品久久久视频|

亚洲一级中文字幕|

国产999久久久|

一区二区三区国产精品|

精品99免费视频|

97视频久久久|

欧美一级片一区|

日韩av在线中文|

国产精品99一区二区三区|

国产一区二区伦理|

久久精品爱爱视频|

国产91视频一区|

国产一区二区手机在线观看|

日韩欧美精品一区二区三区经典|

96精品国产|

中文字幕一区一区三区|

日韩夜精品精品免费观看|

av毛片精品|

国产综合久久精品|

91国偷自产中文字幕婷婷|

国产无遮挡又黄又爽免费网站|

好吊妞国产欧美日韩软件大全|

国产毛片精品一区二区|

久久久久久久久久国产精品|

一区二区中文字幕在线观看|

日韩一级在线视频|

bbbbb女女女女女bbbbb国产|

国产精品日韩一区二区三区|

亚洲福利视频一区二区|

神马久久av|

三级视频一区|

а√天堂8资源中文在线|

日韩一区二区福利视频|

青苹果av|

国产不卡三区|

日本xxxxxxxxx68护士|

国产精品亚洲精品一区二区三区|

欧洲国产一区|

狠狠插狠狠插|

а√天堂8资源中文在线|

国产九九九精品视频|

亚洲制服丝袜在线|

国产一区二区三区四区五区七|

国产精品乱战久久久|

色噜噜狠狠一区二区|

996久久国产精品线观看|

免费91麻豆精品国产自产在线观看|

亚洲精品日韩精品|

国产真实一区二区三区|

97香蕉久久国产超碰青草软件|

国产真实乱偷精品视频免|

欧美日韩一区二区电影|

久久97国产|

日本一区二区在线电影|

亚洲欧美一区二区精品久久久|

岛国精品一区二区|

亚洲午夜精品一区二区三区电影院

|

高清国产一区二区|

日韩一级片免费观看|

欧美一区二区在线不卡|

91精品免费观看|

国产精品乱码久久久久久久久|

国产一区网址|

一区二区在线国产|

日韩av在线导航|

久久久精品a|

日本高清一二区|

国产91电影在线观看|

久久不卡精品|

亚洲区日韩|

精品视频久|

欧美二区在线视频|

午夜影院黄色片|

国产不卡网站|

久久中文一区二区|

亚洲精品乱码久久久久久国产主播|

国产毛片精品一区二区|

夜夜爽av福利精品导航|

窝窝午夜精品一区二区|

日韩av中文字幕在线|

日韩av三区|

日日夜夜亚洲精品|

亚洲自拍偷拍一区二区三区|

国产精品偷伦一区二区|

亚洲乱玛2021|

91午夜在线观看|

国产精品欧美久久|

四季av中文字幕一区|

激情久久久久久|

91影视一区二区三区|

午夜影院啪啪|

午夜电影一区二区三区|

精品无码久久久久国产|

国产盗摄91精品一区二区三区

|

热久久国产|

国产一区二区三区在线电影|

国产电影精品一区二区三区|

日本久久不卡|

一区二区中文字幕在线观看|

日韩av不卡一区二区|

欧美片一区二区|

亚洲欧洲一二三区|

精品国产乱码久久久久久a丨|