文 / 零度 來源 / 節點財經

9月19日的港股市場,風云突變。

山高控股的股價走勢宛如遭遇了一場十級風暴。開盤鐘聲敲響后,股價便如斷了線的風箏般直線跳水,盤中最低瞬間觸及3.1港元,相較于前一日的收盤價,近乎攔腰斬斷。整個交易日,交易軟件的屏幕被密密麻麻的綠色賣單所霸占。

有散戶在投資者社群里欲哭無淚地吐槽:“早上看賬戶,市值還剩80萬,結果到收盤,就只剩下19萬了,想割肉止損都根本來不及,眼睜睜看著財富瞬間縮水。”

最終,山高控股以76.02%的驚人跌幅收盤,一日之間,641億港元市值灰飛煙滅,這場市值的雪崩,震驚了整個港股投資圈。

一、股價暴跌:做空勢力興風作浪,回購無力挽狂瀾

回溯這場股價暴跌的前因后果,一系列事件如多米諾骨牌般接連倒下。

早在9月16日,山高控股的股價就已露出暴跌的端倪,毫無征兆地突然閃崩24.35%。當日收盤后,市場彌漫著恐慌與疑惑的氣息。當晚,公司緊急發布公告,稱“擬斥資1億美元回購股份,回購上限為17港元/股”,試圖憑借這一舉措力挽狂瀾,穩住岌岌可危的市場信心。

然而,這一公告在資本市場的驚濤駭浪中,更像是一葉孤舟,難以抵擋洶涌的波濤。當時,山高控股的股價已滑落至8港元左右,17港元的回購上限與現價之間存在著巨大的落差,這讓諸多市場參與者感到失望。

9月18日,真正壓垮山高控股股價的“最后一根稻草”落下。

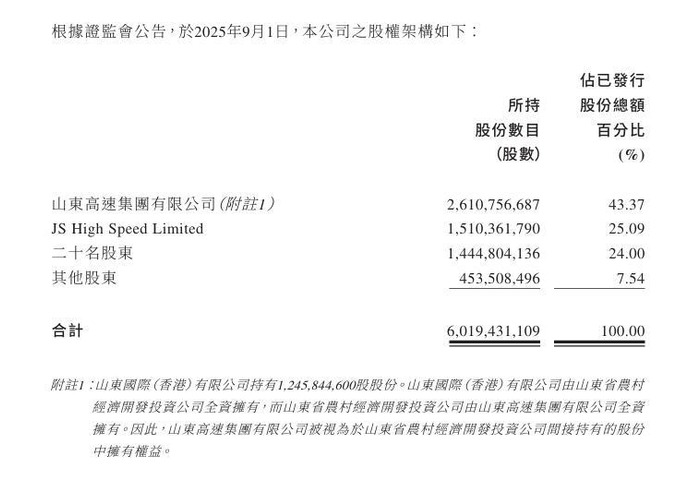

香港證監會披露了一則重磅消息:截至9月1日,山高控股高達92.46%的股權集中在少數股東手中,而在外流通的股份僅僅占比7.54%。

這一消息如同平地驚雷,瞬間在市場中炸開。某私募機構的資深交易員形象地比喻道:“這就好比一個已經被水裝得滿滿當當的杯子,此時哪怕只是輕輕施加一點外力,水都會如決堤般洶涌潑出。對于山高控股而言,其流通盤小到極致,一旦有資金大規模拋售,市場上根本沒有足夠的接盤力量來承接,踩踏效應幾乎是必然會發生的。”

事實也正如交易員所預料的那樣。9月19日開盤后,市場徹底陷入了混亂與恐慌之中。散戶們在恐懼情緒的支配下,紛紛不顧一切地拋售手中的股票,試圖在這場風暴中盡可能減少損失,形成了一股恐慌性出逃的狂潮。與此同時,程序化交易系統也開始自動執行平倉指令,進一步加快了股價的下跌速度。更有甚者,部分對沖基金敏銳地嗅到了其中的“商機”,趁機大肆做空。

《節點財經》了解到,其實,類似因被點名“股權集中”而導致股價暴跌的劇情,在港股市場并非首次上演。此前,某新能源企業就曾遭遇過同樣的困境,在被披露股權高度集中后,僅僅3個交易日,股價便累計下跌了65%,無數投資者的財富瞬間化為泡影。如今,山高控股重蹈覆轍,再次印證了港股市場對股權集中類標的的極度敏感性。

一位在港股市場摸爬滾打多年的資深投資者感慨萬千地說:“在港股,投資者往往對國企背景的公司抱有過高的‘安全墊’幻想,覺得有國企兜底,風險會相對較小。然而,他們卻常常忽略了股權集中所帶來的巨大流通性風險。一旦這種風險爆發,后果不堪設想,山高控股就是一個活生生的例子。”

二、業績暴增5倍:轉型新能源、IDC是解藥還是新包袱?

與慘不忍睹的暴跌股價形成鮮明反差的,是山高控股看似亮眼的業績表現。2025年上半年,公司交出的成績單顯示,凈利潤達到了4.76億元,同比暴漲幅度超過500%,甚至這一數字已經超過了2023年全年的凈利潤總和。這份看似光鮮亮麗的成績單背后,實則是山高控股近年來一場大刀闊斧、脫胎換骨的“改頭換面”式轉型。

在2022年之前,山高控股還只是一家以融資租賃、保險經紀等傳統金融業務為主的公司,經營業績表現中規中矩,每年的凈利潤在1億-2億元區間內徘徊,在競爭激烈的金融市場中,并無太多亮眼之處。

然而,2022年5月成為了山高控股發展歷程中的一個關鍵轉折點。公司毅然斥資46.85億港元,收購了北控清潔能源,這一舉措如同在平靜湖面投入一顆巨石,徹底改變了山高控股的發展軌跡,使其成功切入新能源賽道。緊接著,在2023年,公司再度發力,入股世紀互聯,敏銳地踩上了算力行業的風口。到了2025年上半年,新能源與IDC業務在公司收入結構中占據了主導地位,二者共同貢獻了96%的收入,資產占比也高達77%,山高控股成功實現了從傳統“金融平臺”向“產業控股集團”的華麗轉身。

然而,撥開業績增長的表面繁榮,深入探究其背后,卻隱藏著諸多隱憂。《節點財經》看來,就新能源業務而言,其對政策和自然條件的依賴性極強,可以說是“靠天吃飯”。2024年,國內部分地區基于能源政策調整等因素,風電上網電價下調了5%,這一微小的價格變動,卻對新能源行業帶去了很大的影響。一位長期跟蹤新能源行業的分析師指出:“新能源行業看似前景廣闊,但電價政策的風吹草動,都會對企業的盈利狀況產生巨大沖擊,山高新能源在這方面的抗風險能力還有待加強。”

IDC業務同樣面臨著嚴峻的挑戰,當前整個行業陷入了“僧多粥少”的激烈競爭困境。2024年,國內數據中心的整體利用率從原本的68%下降至62%,山高控股旗下的世紀互聯部分機房的利用率更是低至55%。

一位在IDC行業深耕多年的從業者對《節點財經》表示:“如今市場環境下,大客戶們在選擇數據中心服務時,往往更傾向于阿里云、騰訊云等互聯網巨頭,這些巨頭憑借自身龐大的用戶流量和強大的技術實力,吸引了大量優質客戶資源。傳統IDC企業在這種競爭格局下,只能在市場的夾縫中艱難求生,拼命爭搶一些小訂單,利潤空間被不斷壓縮,經營壓力與日俱增。”

三、大股東山東高速的“一盤棋”:資源注入能救場嗎?

山高控股一路走來的轉型歷程,始終深深烙印著“山東高速系”的獨特標簽。作為山東省屬國企,山東高速集團在2016年果斷出手,拿下山高控股,其最初的戰略意圖十分明確,就是要借助這一平臺打造境外融資的重要渠道,為集團在海外大規模開展基建項目提供堅實的資金保障。

隨著國家“雙碳”政策的出臺與推進,2022年,山東高速集團順勢而為,推動山高控股收購新能源資產,巧妙地搭上了“雙碳”政策的快車,這一舉措不僅響應了國家戰略號召,還為山高控股帶來了全新的發展機遇和資本市場的估值提升。

2023年,集團又獨具慧眼,推動山高控股入股世紀互聯,看中的正是“綠電+算力”之間所蘊含的巨大協同潛力。東吳證券曾指出,世紀互聯北京的某數據中心已經實現100%使用山高新能源的風電電力,能耗成本大幅降低了12%,而這一成功的協同案例,正是大股東山東高速集團一手精心促成的。

然而,《節點財經》看來,在新能源和IDC這兩大賽道的激烈競爭中,山高控股的“國企背景”猶如一把雙刃劍,既為其帶來了一定優勢,不過,也引發了市場對其依賴大股東的爭議和質疑。

有市場人士尖銳地指出,如果離開了大股東源源不斷的資源注入和支持,山高控股自身是否具備在新能源和IDC賽道獨立生存和發展的能力?這是一個值得深思的問題。

畢竟,國企背景雖然能夠為企業帶來項目資源和資金支持等諸多便利,但在長期的發展過程中,也可能導致企業市場化運營能力不足,缺乏對市場變化的敏銳洞察力和快速應變能力。

如今,山高控股股價暴跌,對山高控股而言,能否在這場危機中穩住局面,實現絕地反擊,不僅要看公司自身是否能夠迅速制定并實施有效的護盤措施,更關鍵的是要看大股東山東高速集團接下來是否會出臺更大力度的資源支持計劃,幫助山高控股走出困境。

盡管山高控股短期內遭遇股價暴跌的“資本劫”,但《節點財經》認為,從長期視角看,市場無需過度恐慌,其基本面與戰略布局仍暗藏修復潛力。從核心價值支撐來看,2025年上半年超5倍的凈利潤增長、96%的新興產業收入占比,并非短期炒作的泡沫,而是轉型新能源與IDC賽道后,業務結構優化帶來的實實在在的業績紅利——尤其是“綠電+算力”的協同模式,已在世紀互聯數據中心項目中驗證了降本效果,這種業務間的聯動優勢,在能源成本高企的當下,具備持續釋放價值的可能。

從應對能力來看,山高控股并非無牌可打。

一方面,公司此前披露的1億美元回購計劃雖未即時起效,但隨著股價大幅回落,當前股價與17港元的回購上限已形成巨大安全墊,若公司調整回購策略、加快回購節奏,既能直接提振市場情緒,也能向外界傳遞對自身價值的認可;另一方面,大股東山東高速集團的資源支持并非停留在過去,作為山東省屬國企,其在省內新能源項目儲備、政務數據合作資源等方面仍有廣闊空間,后續若繼續通過資產注入、項目協同等方式為山高控股“輸血”,將進一步夯實其業務根基。

*題圖由AI生成

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美激情在线一区二区三区|

亚洲精品色婷婷|

日本99精品|

国产精品视频久久久久久久|

国产精品久久久久精|

91麻豆精品国产91久久|

国产一区日韩在线|

精品综合久久久久|

色综合欧美亚洲国产|

四虎精品寂寞少妇在线观看|

精品国产一区二区三区在线|

成年人性生活免费看|

国产jizz18女人高潮|

麻豆精品国产入口|

欧美日韩一区二区三区免费|

国产不卡三区|

国产无遮挡又黄又爽又色视频|

欧美精品亚洲一区|

海量av在线|

久免费看少妇高潮a级特黄按摩|

91国产在线看|

午夜特级片|

精品一区欧美|

精品免费久久久久久久苍|

午夜剧场伦理|

欧美乱妇高清无乱码免费|

香港三日本三级三级三级|

国产午夜伦理片|

国产一区二区视频免费在线观看|

欧美一区二三区|

大伊人av|

国产精彩视频一区二区|

国产97久久|

91丝袜国产在线播放|

色一情一乱一乱一区免费网站

|

欧美日韩一区二区在线播放|

久久精品—区二区三区|

91看黄网站|

国产精品一级片在线观看|

国产精选一区二区|

麻豆视频免费播放|

欧美日韩亚洲国产一区|

午夜伦全在线观看|

久久午夜鲁丝片|

一区二区久久精品66国产精品|

亚洲精品www久久久|

精品在线观看一区二区|

香港三日本三级三级三级|

麻豆天堂网|

日本看片一区二区三区高清|

国产精品一区二区免费视频|

久久噜噜少妇网站|

右手影院av|

国产精品不卡一区二区三区|

午夜精品一区二区三区三上悠亚|

精品无码久久久久国产|

国产麻豆一区二区三区精品|

91精品美女|

中文字幕天天躁日日躁狠狠躁免费

|

欧美一级片一区|

国产一区在线免费|

91精品视频在线免费观看|

91一区在线|

久久久一区二区精品|

999久久久国产|

91日韩一区二区三区|

国产精品久久久久久久久久软件|

中文字幕欧美日韩一区|

日本伦精品一区二区三区免费|

狠狠色噜噜狠狠狠狠色综合久老司机|

欧美国产一区二区在线|

日韩欧美一区二区久久婷婷|

国产大片黄在线观看私人影院|

狠狠躁夜夜av|

亚洲精品久久久久中文第一暮|

日韩亚洲精品在线|

夜夜夜夜曰天天天天拍国产|

大伊人av|

国产午夜伦理片|

亚洲区在线|

国产真裸无庶纶乱视频|

蜜臀久久99精品久久一区二区|

久爱精品视频在线播放|

国产69精品久久久久孕妇不能看|

国产一区二区三区伦理|

欧美日韩中文字幕三区|

久久久久亚洲精品|

国产乱淫精品一区二区三区毛片|

国产91视频一区二区|

欧美精品在线一区二区|

黄色91在线观看|

国产91麻豆视频|

国产精品久久久久久久妇女|

欧美极品少妇videossex|

国产精品久久91|

日韩av在线影院|

91麻豆精品国产91久久|

99欧美精品|

国产精品一区二|

精品久久小视频|

日本精品在线一区|

电影午夜精品一区二区三区|

久久99精品国产99久久6男男

|

欧美日韩国产123|

久久精品国产色蜜蜜麻豆|

日韩区欧美久久久无人区|

96国产精品视频|

欧美国产三区|

日韩国产精品一区二区|

国产一区二区极品|

午夜剧场一区|

欧美一级久久精品|

中文字幕制服狠久久日韩二区

|

国产日韩欧美91|

99久久免费毛片基地|

女女百合互慰av|

性xxxxfreexxxxx交|

国产无遮挡又黄又爽又色视频

|

国产精品久久91|

精品国产乱码久久久久久软件影片|

亚洲国产精品二区|

国产精品美女久久久免费|

av素人在线|

狠狠色噜噜狠狠狠狠色吗综合|

精品免费久久久久久久苍|

国产精品欧美一区二区视频|

亚洲欧美日韩综合在线|

亚洲欧洲精品一区二区三区不卡|

国产亚洲另类久久久精品|

亚洲精品国产精品国产|

国产一区二区日韩|

曰韩av在线|

国产欧美一区二区在线|

aaaaa国产欧美一区二区|

日韩精品免费一区二区中文字幕|

日本丰满岳妇伦3在线观看|

国产91热爆ts人妖系列|

国产视频一区二区三区四区|

日韩欧美精品一区二区|

国产日韩欧美精品一区二区|

国产精品一区二区av麻豆|

91视频一区二区三区|

91亚洲欧美强伦三区麻豆|

精品国产一二三四区|

欧美乱妇高清无乱码免费|

亚洲w码欧洲s码免费|

日韩一区免费在线观看|

国产999精品久久久久久绿帽|

国产欧美一区二区三区免费看

|

九色国产精品入口|

欧美日韩一区免费|

欧美日韩一区二区三区四区五区六区|

狠狠躁狠狠躁视频专区|

国产一区二区免费电影|

午夜剧场一级片|

国产69精品久久99的直播节目

|

欧美精品一区二区三区在线四季|

97精品国产97久久久久久粉红|

岛国黄色网址|

国产麻豆一区二区|

午夜av在线电影|

国产男女乱淫真高清视频免费|

日韩午夜一区|

91片在线观看|

国产特级淫片免费看|

国产69精品久久777的优势|

久久久精品99久久精品36亚|

午夜精品99|

日韩一级在线视频|

国产高清不卡一区|

996久久国产精品线观看|

国产精品日韩在线观看|

91精品国产综合久久国产大片|

日韩精品中文字幕一区二区三区

|

欧美日韩一区二区在线播放|

日韩午夜一区|

一区二区三区四区国产|

欧美一区二区三区久久精品视

|

97涩国一产精品久久久久久久|

国产九九影院|

久久一区二区视频|

97久久国产亚洲精品超碰热|

性欧美一区二区|

久久99久久99精品蜜柚传媒|

狠狠躁日日躁狂躁夜夜躁|

热99re久久免费视精品频软件|

少妇高潮ⅴideosex|

高清人人天天夜夜曰狠狠狠狠|

中文字幕一区二区三区不卡|

国产一区二区91|

日韩精品久久久久久久电影99爱|

国产精品不卡在线|

国产精品国产三级国产专区51区|

日韩精品中文字|

久久久精品欧美一区二区|

国产日韩欧美精品一区|

91一区二区三区在线|

国产午夜亚洲精品|

日本99精品|

精品少妇一区二区三区免费观看焕|

中文字幕一区二区三区四|

久久噜噜少妇网站|

最新国产精品自拍|

免费精品一区二区三区视频日产|

国产欧美日韩综合精品一|

国产欧美一区二区精品久久久|

国产日韩欧美专区|

免费午夜在线视频|

亚洲国产精品一区在线|

午夜影院一区二区|

国产精品久久久爽爽爽麻豆色哟哟|

国产精品18久久久久白浆|

欧美大成色www永久网站婷|

99re久久精品国产|

日本精品一区二区三区在线观看视频

|

国产一区二区高潮|

日韩精品免费一区二区在线观看|

野花国产精品入口|

狠狠干一区|

一本色道久久综合亚洲精品图片|

国产精品一区二|

欧美日韩中文不卡|

亚洲精品乱码久久久久久蜜糖图片|

国产69精品久久久久按摩|

玖玖国产精品视频|

国产在线精品一区|

国产精品久久久久四虎|

国产精彩视频一区二区|

国产欧美日韩精品在线|

男女午夜爽爽|

国产精品三级久久久久久电影|

亚洲视频精品一区|

免费xxxx18美国|

国产91一区二区在线观看|

日韩av不卡一区二区|

狠狠躁夜夜躁人人爽天天天天97|

国产在线一二区|

国产97在线播放|

xxxxx色|

国产69精品久久99的直播节目|

免费的午夜毛片|

国产精品一二三区视频网站|

欧美日韩一区二区在线播放

|

国产欧美亚洲精品第一区软件|

国产区精品|

日韩亚洲精品在线|

主站蜘蛛池模板:

欧美激情在线一区二区三区|

亚洲精品色婷婷|

日本99精品|

国产精品视频久久久久久久|

国产精品久久久久精|

91麻豆精品国产91久久|

国产一区日韩在线|

精品综合久久久久|

色综合欧美亚洲国产|

四虎精品寂寞少妇在线观看|

精品国产一区二区三区在线|

成年人性生活免费看|

国产jizz18女人高潮|

麻豆精品国产入口|

欧美日韩一区二区三区免费|

国产不卡三区|

国产无遮挡又黄又爽又色视频|

欧美精品亚洲一区|

海量av在线|

久免费看少妇高潮a级特黄按摩|

91国产在线看|

午夜特级片|

精品一区欧美|

精品免费久久久久久久苍|

午夜剧场伦理|

欧美乱妇高清无乱码免费|

香港三日本三级三级三级|

国产午夜伦理片|

国产一区二区视频免费在线观看|

欧美一区二三区|

大伊人av|

国产精彩视频一区二区|

国产97久久|

91丝袜国产在线播放|

色一情一乱一乱一区免费网站

|

欧美日韩一区二区在线播放|

久久精品—区二区三区|

91看黄网站|

国产精品一级片在线观看|

国产精选一区二区|

麻豆视频免费播放|

欧美日韩亚洲国产一区|

午夜伦全在线观看|

久久午夜鲁丝片|

一区二区久久精品66国产精品|

亚洲精品www久久久|

精品在线观看一区二区|

香港三日本三级三级三级|

麻豆天堂网|

日本看片一区二区三区高清|

国产精品一区二区免费视频|

久久噜噜少妇网站|

右手影院av|

国产精品不卡一区二区三区|

午夜精品一区二区三区三上悠亚|

精品无码久久久久国产|

国产麻豆一区二区三区精品|

91精品美女|

中文字幕天天躁日日躁狠狠躁免费

|

欧美一级片一区|

国产一区在线免费|

91精品视频在线免费观看|

91一区在线|

久久久一区二区精品|

999久久久国产|

91日韩一区二区三区|

国产精品久久久久久久久久软件|

中文字幕欧美日韩一区|

日本伦精品一区二区三区免费|

狠狠色噜噜狠狠狠狠色综合久老司机|

欧美国产一区二区在线|

日韩欧美一区二区久久婷婷|

国产大片黄在线观看私人影院|

狠狠躁夜夜av|

亚洲精品久久久久中文第一暮|

日韩亚洲精品在线|

夜夜夜夜曰天天天天拍国产|

大伊人av|

国产午夜伦理片|

亚洲区在线|

国产真裸无庶纶乱视频|

蜜臀久久99精品久久一区二区|

久爱精品视频在线播放|

国产69精品久久久久孕妇不能看|

国产一区二区三区伦理|

欧美日韩中文字幕三区|

久久久久亚洲精品|

国产乱淫精品一区二区三区毛片|

国产91视频一区二区|

欧美精品在线一区二区|

黄色91在线观看|

国产91麻豆视频|

国产精品久久久久久久妇女|

欧美极品少妇videossex|

国产精品久久91|

日韩av在线影院|

91麻豆精品国产91久久|

99欧美精品|

国产精品一区二|

精品久久小视频|

日本精品在线一区|

电影午夜精品一区二区三区|

久久99精品国产99久久6男男

|

欧美日韩国产123|

久久精品国产色蜜蜜麻豆|

日韩区欧美久久久无人区|

96国产精品视频|

欧美国产三区|

日韩国产精品一区二区|

国产一区二区极品|

午夜剧场一区|

欧美一级久久精品|

中文字幕制服狠久久日韩二区

|

国产日韩欧美91|

99久久免费毛片基地|

女女百合互慰av|

性xxxxfreexxxxx交|

国产无遮挡又黄又爽又色视频

|

国产精品久久91|

精品国产乱码久久久久久软件影片|

亚洲国产精品二区|

国产精品美女久久久免费|

av素人在线|

狠狠色噜噜狠狠狠狠色吗综合|

精品免费久久久久久久苍|

国产精品欧美一区二区视频|

亚洲欧美日韩综合在线|

亚洲欧洲精品一区二区三区不卡|

国产亚洲另类久久久精品|

亚洲精品国产精品国产|

国产一区二区日韩|

曰韩av在线|

国产欧美一区二区在线|

aaaaa国产欧美一区二区|

日韩精品免费一区二区中文字幕|

日本丰满岳妇伦3在线观看|

国产91热爆ts人妖系列|

国产视频一区二区三区四区|

日韩欧美精品一区二区|

国产日韩欧美精品一区二区|

国产精品一区二区av麻豆|

91视频一区二区三区|

91亚洲欧美强伦三区麻豆|

精品国产一二三四区|

欧美乱妇高清无乱码免费|

亚洲w码欧洲s码免费|

日韩一区免费在线观看|

国产999精品久久久久久绿帽|

国产欧美一区二区三区免费看

|

九色国产精品入口|

欧美日韩一区免费|

欧美日韩一区二区三区四区五区六区|

狠狠躁狠狠躁视频专区|

国产一区二区免费电影|

午夜剧场一级片|

国产69精品久久99的直播节目

|

欧美精品一区二区三区在线四季|

97精品国产97久久久久久粉红|

岛国黄色网址|

国产麻豆一区二区|

午夜av在线电影|

国产男女乱淫真高清视频免费|

日韩午夜一区|

91片在线观看|

国产特级淫片免费看|

国产69精品久久777的优势|

久久久精品99久久精品36亚|

午夜精品99|

日韩一级在线视频|

国产高清不卡一区|

996久久国产精品线观看|

国产精品日韩在线观看|

91精品国产综合久久国产大片|

日韩精品中文字幕一区二区三区

|

欧美日韩一区二区在线播放|

日韩午夜一区|

一区二区三区四区国产|

欧美一区二区三区久久精品视

|

97涩国一产精品久久久久久久|

国产九九影院|

久久一区二区视频|

97久久国产亚洲精品超碰热|

性欧美一区二区|

久久99久久99精品蜜柚传媒|

狠狠躁日日躁狂躁夜夜躁|

热99re久久免费视精品频软件|

少妇高潮ⅴideosex|

高清人人天天夜夜曰狠狠狠狠|

中文字幕一区二区三区不卡|

国产一区二区91|

日韩精品久久久久久久电影99爱|

国产精品不卡在线|

国产精品国产三级国产专区51区|

日韩精品中文字|

久久久精品欧美一区二区|

国产日韩欧美精品一区|

91一区二区三区在线|

国产午夜亚洲精品|

日本99精品|

精品少妇一区二区三区免费观看焕|

中文字幕一区二区三区四|

久久噜噜少妇网站|

最新国产精品自拍|

免费精品一区二区三区视频日产|

国产欧美日韩综合精品一|

国产欧美一区二区精品久久久|

国产日韩欧美专区|

免费午夜在线视频|

亚洲国产精品一区在线|

午夜影院一区二区|

国产精品久久久爽爽爽麻豆色哟哟|

国产精品18久久久久白浆|

欧美大成色www永久网站婷|

99re久久精品国产|

日本精品一区二区三区在线观看视频

|

国产一区二区高潮|

日韩精品免费一区二区在线观看|

野花国产精品入口|

狠狠干一区|

一本色道久久综合亚洲精品图片|

国产精品一区二|

欧美日韩中文不卡|

亚洲精品乱码久久久久久蜜糖图片|

国产69精品久久久久按摩|

玖玖国产精品视频|

国产在线精品一区|

国产精品久久久久四虎|

国产精彩视频一区二区|

国产欧美日韩精品在线|

男女午夜爽爽|

国产精品三级久久久久久电影|

亚洲视频精品一区|

免费xxxx18美国|

国产91一区二区在线观看|

日韩av不卡一区二区|

狠狠躁夜夜躁人人爽天天天天97|

国产在线一二区|

国产97在线播放|

xxxxx色|

国产69精品久久99的直播节目|

免费的午夜毛片|

国产精品一二三区视频网站|

欧美日韩一区二区在线播放

|

国产欧美亚洲精品第一区软件|

国产区精品|

日韩亚洲精品在线|